Taille du marché des fongicides, part et analyse de l’industrie, par type (chimique [triazoles, strobilurines, dithiocarbamates, inorganiques, chloronitriles et autres] et biologique), par forme (liquide et sec), par méthode d’application (traitement foliaire, chimigation, traitement des semences et autres), par type de culture (céréales, oléagineux et légumineuses, fruits et légumes et autres) et prévisions régionales, 2026-2034

(Offre valable jusqu’au 15th Aug 2026)

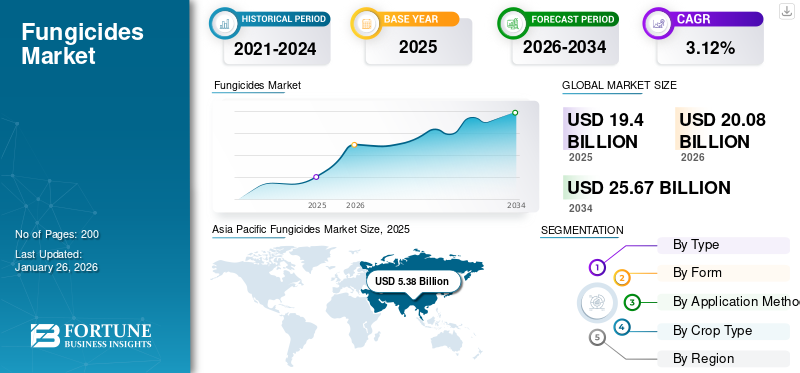

Taille du marché des fongicides et perspectives d’avenir

La taille du marché mondial des fongicides était évaluée à 19,40 milliards USD en 2025. Le marché devrait passer de 20,08 milliards USD en 2026 à 25,67 milliards USD d’ici 2034, avec un TCAC de 3,12 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché des fongicides avec une part de marché de 27,75 % en 2025.

Les fongicides sont des composés chimiques appliqués pour tuer ou supprimer le développement des champignons et de leurs spores, ce qui peut causer de graves dommages aux cultures agricoles et entraîner des pertes de rendement et de qualité. Ils luttent contre les champignons parasites et les oomycètes en étant appliqués sous forme de pulvérisations, de poudres ou de pansements de semences et peuvent être par contact, translaminaires ou systémiques en fonction de la façon dont ils agissent dans les tissus végétaux. Alors que la population mondiale atteindra 9,7 milliards de personnes en 2050, il devient de plus en plus nécessaire d’accroître la production alimentaire tout en faisant face à des terres arables limitées. L’incidence croissante des maladies des cultures et l’importance croissante accordée à une productivité agricole élevée continuent de stimuler la demande de fongicides dans le monde entier. Les agriculteurs comptent sur les fongicides pour protéger leurs cultures contre les maladies fongiques, ce qui contribue à améliorer la productivité et le rendement des cultures, alimentant ainsi la demande mondiale de fongicides. Les pays d’Asie-Pacifique, d’Amérique du Sud et certaines parties d’Europe connaissent une croissance rapide de la consommation de fongicides en raison de l’expansion de l’activité agricole, de l’amélioration des pratiques agricoles et des problèmes de sécurité alimentaire.

Les principales entreprises dominant le marché mondial sont BASF SE, Bayer AG, Syngenta AG, Corteva Agriscience, FMC Corporation et d'autres. La prospérité à long terme de ces acteurs dépend de la création d’ingrédients actifs innovants pour lutter contre la résistance, de la poursuite du développement de solutions biosourcées et durables, de l’expansion des réseaux de distribution et de la fusion des technologies numériques et agricoles modernes de précision.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché des fongicides

- Taille du marché en 2025 : 19,40 milliards de dollars

- Taille du marché en 2026 : 20,08 milliards de dollars

- Taille du marché prévue pour 2034 : 25,67 milliards de dollars

- TCAC : 3,12 % de 2026 à 2034

- L’Asie-Pacifique a dominé le marché des fongicides avec une part de 27,75 % en 2025.

- Le segment chimique devrait représenter 83,81 % du marché en 2026.

- Les fruits et légumes détiendront une part de marché de 39,04 % en 2026.

Europe

L'Europe était en tête du marché mondial avec une part de 28,91 % et une valeur de 5,61 milliards de dollars en 2025.

Asie-Pacifique

L'Asie-Pacifique a atteint 5,38 milliards de dollars en 2025, soit 27,75 % du chiffre d'affaires mondial.

l'Amérique latine

L'Amérique latine a généré 5,10 milliards de dollars en 2025 et représentait 26,27 % du marché mondial.

NOUS.

Le marché des fongicides devrait atteindre 2,03 milliards de dollars d'ici 2026.

Japon

Le marché des fongicides devrait atteindre 0,61 milliard de dollars d’ici 2026.

En savoir plus

DYNAMIQUE DU MARCHÉ

Facteurs du marché

Introduction de nouveaux produits pour stimuler la croissance du marché

La superficie consacrée aux fruits et légumes augmente avec le changement de la structure alimentaire mondiale et l'évolution du modèle de culture. Cela a en outre entraîné une demande croissante de produits fongicides comprenant de nouveaux ingrédients actifs. Ces innovations apportent de nouveaux ingrédients actifs et des formulations avancées qui améliorent l'efficacité, le spectre et le profil environnemental des fongicides.

- En juin 2025, BASF SE, une multinationale européenne et l'un des plus grands producteurs de produits chimiques, a lancé le processus d'enregistrement de sa nouvelle innovation fongicide Adapzo Active (Flufenoxadiazam) pour lutter contre la rouille asiatique du soja (ASR), une maladie majeure affectant les cultures de soja en Amérique du Sud. Ce nouvel ingrédient actif est le premier inhibiteur d'histone désacétylase (HDAC) de l'industrie. Il offre un nouveau mode d'action pour un contrôle efficace et une gestion de la résistance de l'ASR, y compris les souches fongiques mutées résistantes aux produits existants.

Restrictions du marché

La résistance croissante aux ingrédients actifs peut entraver la croissance

Parmi les différents types de pesticides disponibles sur le marché, les pesticides chimiques sont largement utilisés pour protéger les cultures en raison de leur prix abordable et de leur commodité. L’utilisation de ces produits sans discernement sur les cultures entraîne plusieurs effets secondaires négatifs. Par exemple, les micro-organismes bénéfiques non ciblés présents dans les cultures, tels que Trichoderma, champignons mycorhiziens arbusculaires, peuvent être affectés négativement par l'utilisation de ces produits sur les cultures.

De plus, l’utilisation continue de ces produits sur les cultures peut amener les champignons présents dans les cultures à développer une résistance à ces produits.

- Botrytiscinerea, un champignon de la pourriture grise présent dans les fruits et légumes, a développé une résistance aux fongicides. Plusieurs autres champignons ont également développé une résistance aux produits fongicides. Cela constitue un facteur majeur limitant l’adoption de produits pesticides fongiques pour la protection des cultures.

Opportunités de marché

Les progrès technologiques et l’agriculture de précision pour ouvrir de nouvelles opportunités de croissance

L'incorporation d'outils agricoles de précision, notamment la pulvérisation par drone et les applications pilotées par des capteurs, améliore l'efficacité de l'application de fongicides en minimisant le gaspillage et l'empreinte environnementale. Ces technologies ouvrent des perspectives pour de nouvelles formulations et modes d’application. Par exemple, les entreprises conçoivent des fongicides bien adaptés aux systèmes de pulvérisation par drones afin d’offrir une taille de gouttelettes et une stabilité de formulation optimales, améliorant ainsi la couverture et la biodisponibilité. Cette fusion de la technologie des drones avec la technologie des fongicides se traduit par une efficacité accrue, une rentabilité et un impact environnemental réduit.

Tendances du marché des fongicides

Transition vers des produits combinés et multimodes pour façonner l’industrie

La tendance récente sur le marché des fongicides montre une évolution vers des produits combinés et multimodes pour résoudre efficacement le problème du développement de résistances chez les agents pathogènes. Les agriculteurs utilisent de plus en plus des mélanges tels que des triazoles associés à des strobilurines ou des triazoles associés à des inhibiteurs de succinate déshydrogénase (SDHI) pour améliorer à la fois le spectre de contrôle des maladies et l'efficacité du traitement.

- Selon l'Organisation de coopération et de développement économiques (OCDE) et CropLife International, plus de 60 % des nouvelles homologations de fongicides entre 2018 et 2024 concernent des produits co-formulés. Cette tendance est renforcée par les lignes directrices de l'industrie promouvant des programmes de lutte intégrée contre les ravageurs qui incluent des formulations multi-sites et multi-modes comme stratégies clés pour gérer durablement les maladies.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

ANALYSE DE SEGMENTATION

Par type

Le segment chimique domine en raison de sa forte utilisation dans les pays en développement

Sur la base du type, le marché est segmenté en produits chimiques et biologiques.

Le segment chimique devrait dominer le marché avec une part de 83,81 % en 2026 et un TCAC projeté de 2,20 % jusqu’en 2026-2034. Les fongicides d'origine chimique, également appelés fongicides de synthèse, sont des substances biocides qui peuvent tuer ou empêcher la croissance des champignons et de leurs spores. Les produits fongicides chimiques sont majoritairement préférés aux produits biologiques en raison de leur effet immédiat sur le contrôle de la croissance des champignons. De plus, la grande stabilité et la facilité de disponibilité des produits fongicides chimiques sur le marché sont les facteurs cruciaux responsables de la domination de ce segment.

Le segment biologique devrait connaître une croissance significative au cours de la période de prévision avec un TCAC de 7,93 % en 2025. La demande croissante de solutions efficaces de protection des cultures stimule l’innovation dans le développement de fongicides avancés et de produits d’origine biologique.

[SvpPovHlmq]

Par formulaire

La facilité d'application ainsi que l'absorption et l'action rapides des fongicides liquides favorisent la croissance du segment

Sur la base de la forme, le marché est segmenté en liquide et sec.

Le segment liquide devrait conserver une position importante sur le marché mondial des fongicides, garantissant une valeur de 13,63 milliards de dollars en 2024. Les fruits et légumes sont très sensibles aux maladies fongiques telles que les brûlures, les moisissures, les rouilles, l'anthracnose et les pourritures, qui entraînent de lourdes pertes de rendement et réduisent la qualité des produits. La prévention de ces pertes est essentielle grâce à un contrôle efficace des champignons. La sensibilisation croissante à la santé à l’échelle mondiale et la pression pour des fruits et légumes frais et de haute qualité poussent les agriculteurs à appliquer des fongicides pour obtenir la qualité du marché et la satisfaction des consommateurs. Le segment liquide devrait dominer le marché avec une part de 73,16 % en 2026.

Le segment sec devrait croître à un TCAC de 2,66 % au cours de la période de prévision.

Par méthode de candidature

Le segment du traitement foliaire affichera une forte croissance alimentée par leur préférence croissante

Sur la base de la méthode d'application, le marché est segmenté en traitement foliaire, chimigation,traitement des semences, et d'autres.

Le segment foliaire devrait dominer le marché, avec une contribution mondiale de 67,13 % en 2026. La forte préférence accordée au traitement foliaire est due à son application uniforme et à son faible volume requis par hectare. La réduction du volume requis par hectare augmente la rentabilité des agriculteurs en réduisant les coûts des intrants et en protégeant les rendements des cultures contre les dommages. De plus, l’application foliaire couvre les surfaces végétales vulnérables et bloque l’entrée des agents pathogènes qui envahissent la culture. L’application foliaire permet également d’éradiquer les infections déjà établies et de réduire l’inoculum secondaire.

Le segment de la chimigation devrait connaître une croissance significative à un TCAC de 4,40 % au cours de la période de prévision.

Par type de culture

La forte sensibilité aux maladies fongiques et la demande croissante des consommateurs alimentent le leadership du marché du segment des fruits et légumes

Sur la base du type de culture, le marché est segmenté en céréales,graines oléagineuseset légumineuses, fruits et légumes et autres.

Le segment des fruits et légumes représentera 39,04 % de part de marché en 2026. Les fruits et légumes sont très sensibles aux maladies fongiques telles que les brûlures, le mildiou, la rouille, l'anthracnose et la pourriture, qui entraînent de lourdes pertes de rendement et réduisent la qualité des produits. La prévention de ces pertes est essentielle grâce à un contrôle efficace des champignons. La sensibilisation croissante à la santé à l’échelle mondiale et la pression pour des fruits et légumes frais et de haute qualité poussent les agriculteurs à appliquer des fongicides pour obtenir la qualité du marché et la satisfaction des consommateurs.

Le segment des céréales devrait croître à un TCAC de 3,10 % au cours de la période de prévision.

Perspectives régionales du marché des fongicides

Au niveau régional, le rapport mondial sur les fongicides couvre l’analyse du marché en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique du Sud, au Moyen-Orient et en Afrique.

Europe

Asia Pacific Fungicides Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

En 2025, l'Europe détenait 28,91 % du marché mondial, pour une valeur de 5,61 milliards de dollars, et devrait atteindre 5,75 milliards de dollars en 2026. Le marché des fongicides est actuellement dominé par l'Europe, qui représentait 29,19 % de la part du marché mondial en 2024. L'Europe est un producteur majeur de céréales et de cultures de grande valeur, avec l'Espagne, la France, l'Italie et le Le Royaume-Uni est leader en matière de production végétale. Le blé à lui seul est vital, l’Europe étant le plus grand producteur mondial de blé. La vaste superficie cultivée et la valeur élevée des récoltes stimulent l’utilisation continue de fongicides. Le marché des fongicides au Royaume-Uni devrait atteindre 0,41 milliard de dollars d’ici 2026, tandis que le marché des fongicides en Allemagne devrait atteindre 0,47 milliard de dollars d’ici 2026.

Asie-Pacifique

Le marché de la région Asie-Pacifique a atteint 5,38 milliards de dollars en 2025, soit 27,75 % du chiffre d’affaires total du marché, et devrait atteindre 5,62 milliards de dollars en 2026. La région Asie-Pacifique devrait connaître une croissance significative avec une part des revenus de 27,49 % en 2024, tirée par une urbanisation rapide, une demande alimentaire croissante, une population en plein essor et une forte production agricole en Chine et en Inde. La région bénéficie des initiatives gouvernementales, de l'adoption de technologies telles que l'agriculture de précision et du climat tropical favorable, favorisant les maladies fongiques, ce qui se traduira par un TCAC projeté de 4,15 % à partir de 2025. Le marché japonais des fongicides devrait atteindre 0,61 milliard USD d'ici 2026, le marché chinois des fongicides devrait atteindre 2,64 milliards USD d'ici 2026 et le marché indien des fongicides devrait atteindre 1,09 milliard USD d'ici 2026.

Amérique du Sud

L’Amérique du Sud se classait au troisième rang après l’Asie-Pacifique en termes de taille de marché en 2024, en grande partie en raison de l’expansion des activités agricoles et des besoins de gestion des maladies des cultures, qui ont favorisé l’adoption continue des fongicides. Le marché sud-américain devrait croître au rythme le plus rapide au cours des années à venir. L'augmentation rapide de la consommation de fongicides dans la région, en particulier pour la culture de céréales et d'oléagineux, présente une opportunité solide pour les entreprises d'augmenter leur empreinte. Le Brésil, l'Argentine et la Colombie sont les principaux consommateurs de la région. Cependant, la consommation de fongicides au Brésil et en Argentine devrait croître à un rythme stable, tandis que la consommation en Colombie est en baisse.

Amérique du Nord

Le marché nord-américain était évalué à 2,62 milliards de dollars en 2025, soit 13,48 % du chiffre d’affaires mondial, et devrait atteindre 2,7 milliards de dollars en 2026. L’Amérique du Nord était le quatrième marché en importance en 2024, avec un accent sur les progrès technologiques, l’agriculture de précision, la sensibilisation croissante aux menaces fongiques qui pèsent sur les cultures et la R&D en cours dans la protection des cultures supportant un TCAC de 2,88 %. Les États-Unis ont particulièrement mis l’accent sur les solutions fongicides innovantes pour maintenir la productivité agricole. Le marché américain des fongicides devrait atteindre 2,03 milliards de dollars d’ici 2026.

Moyen-Orient et Afrique

En 2025, le marché du Moyen-Orient et de l'Afrique s'élevait à 0,7 milliard de dollars, soit 3,59 % de la demande mondiale, et devrait atteindre 0,71 milliard de dollars en 2026. La croissance du marché des fongicides au Moyen-Orient et en Afrique est principalement tirée par l'utilisation accrue de produits fongicides chimiques et l'adoption de pratiques agricoles avancées. L'Afrique du Sud est le principal consommateur de la région africaine. La consommation de ces produits dans la région dépend de leur application optimale dans des cultures à forte valeur ajoutée telles que les fruits et légumes et les noix.

l'Amérique latine

L'Amérique latine a maintenu une forte présence sur le marché mondial, atteignant 5,1 milliards de dollars en 2025, soit une part de 26,27 %, et devrait atteindre 5,3 milliards de dollars en 2026.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Le marché a une structure fragmentée en raison de la présence d’acteurs nationaux, régionaux et mondiaux

De grandes sociétés agrochimiques telles que Syngenta AG, FMC Corporation, Bayer AG, ADAMA Ltd. et BASF SE ont créé un portefeuille distinct de produits de protection des cultures, qui comprend des fongicides, pour répondre à la demande croissante des agriculteurs. De plus, les fabricants locaux et les acteurs régionaux sont en concurrence avec les principaux acteurs pour accroître leur part de marché. Les investissements croissants dans la recherche et le développement permettent aux entreprises d’introduire des solutions agricoles efficaces et durables. En outre, ils se concentrent également sur les acquisitions et les fusions pour consolider leur position et rivaliser avec d’autres acteurs clés.

- Par exemple, en septembre 2025, Corteva Agriscience a lancé un nouveau fongicide appelé Zorvec Entecta en Inde. Ce fongicide est spécialement conçu pour les raisins et les pommes de terre afin d'offrir une protection durable contre deux maladies majeures : le mildiou (Plasmopara viticola) dans les raisins et le mildiou (Phytophthora infestans) dans les pommes de terre.

Acteurs clés du marché des fongicides

|

Rang |

Nom de l'entreprise |

|

1 |

BASF SE |

|

2 |

Bayer SA |

|

3 |

Syngenta SA |

|

4 |

Corteva Agriscience |

|

5 |

Société FMC |

Liste des principales entreprises de fongicides profilées

- Bayer SA(Allemagne)

- BASF SE(Allemagne)

- Syngenta SA(Suisse)

- Corteva, Inc.(NOUS.)

- FMC Corporation (États-Unis)

- Sumitomo Chemicals (Japon)

- UPL Ltd. (Inde)

- Nufarm (Australie)

- ADAMA Agricultural Solutions Ltd. (Israël)

- Isagro SpA (Italie)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Juin 2025 :IHARA Manufacturing Co., Ltd., une société japonaise, a lancé deux nouveaux fongicides au Brésil nommés MIGIWA et PROPERTY. MIGIWA contient l'ingrédient actif ipflufénoquine et est particulièrement efficace pour prévenir la maladie des taches noires du pommier.

- Septembre 2024 :FMC Corporation a dévoilé trois solutions innovantes de protection des cultures pour les agriculteurs indiens. Les nouveaux produits comprennent le fongicide Velzo et deux autres herbicides. Le lancement impliquait des interactions avec les agriculteurs et la reconnaissance des principaux partenaires de distribution, soulignant l'approche collaborative de FMC en Inde.

- Octobre 2023 :« Bayer », l'une des sociétés de produits agricoles bien connues basée au Royaume-Uni, a reçu l'approbation de la Division de la réglementation des produits chimiques (CRD) pour que sa nouvelle substance active soit utilisée dans les fongicides. La nouvelle substance est l'isoflucypram, qui sera utilisée dans son produit appelé Vimoy.

- Septembre 2022 :BASF, un fabricant bien connu de produits de nutrition agricole, a annoncé le lancement de son tout nouveau fongicide innovant appelé Revylution, dont l'utilisation a été approuvée en Nouvelle-Zélande.

- Novembre 2022 :Bayer a annoncé le lancement de son nouveau fongicide appelé Luna Flex sous sa marque Luna, enregistrée pour les cultures, fruits et légumes critiques, y compris les pommes. Le nouveau produit est conçu pour lutter contre la gale, la mélanose, l’oïdium et la brûlure gommeuse de la tige.

COUVERTURE DU RAPPORT

Le rapport sur l’industrie mondiale du marché des fongicides analyse le marché en profondeur et met en évidence des aspects cruciaux tels que les tendances du marché, la dynamique du marché, les entreprises de premier plan, les investissements dans la recherche et le développement et l’utilisation finale. En plus de cela, le rapport fournit également un aperçu de l’analyse du marché mondial et met en évidence les développements importants du secteur.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 3,12 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par type

|

|

Par formulaire

|

|

|

Par méthode de candidature

|

|

|

Par type de culture

|

|

|

Par région

|

Questions fréquentes

Fortune Business Insights indique que le marché mondial s'élevait à 19,40 milliards de dollars en 2025 et devrait atteindre 25,67 milliards de dollars d'ici 2034.

Le marché mondial affichera un TCAC de 3,12 % au cours de la période de prévision.

Par type, le segment chimique domine le marché.

En 2025, l’Europe représentait la plus grande part de marché, avec 28,91 %.

L’introduction de nouveaux produits est un facteur crucial pour la croissance du marché.

BASF SE, Bayer AG, Syngenta AG, Corteva Agriscience et FMC Corporation sont les sociétés leaders sur le marché.

L’évolution vers des produits combinés et multimodes façonne l’industrie.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

-

(Offre valable jusqu’au 15th Aug 2026)

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.