Taille du marché des médicaments génito-urinaires, part et analyse de l’industrie par classe de médicaments (inhibiteurs de la voie des récepteurs androgènes, agonistes de la GnRH/antagonistes de la GnRH et autres), par indication de la maladie (cancer de la prostate, hyperplasie bénigne de la prostate (HBP), dysfonction érectile et autres), par groupe d’âge (pédiatrique, adulte et autres), par type (de marque et génériques), par voie d’administration (orale, vaginale, Injectable/Parentérale, Topique/Transdermique et autres), par sexe (homme et femme), par canal de distribution (pharmacies hos

Taille du marché des médicaments génito-urinaires et perspectives d’avenir

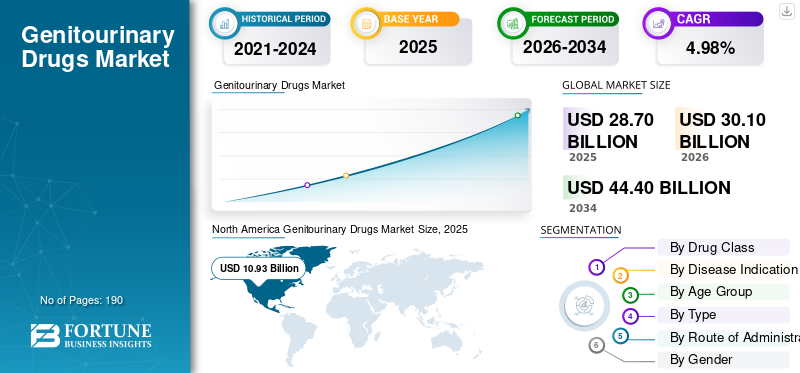

La taille du marché mondial des médicaments génito-urinaires était évaluée à 28,70 milliards USD en 2025. Le marché devrait passer de 30,10 milliards USD en 2026 à 44,40 milliards USD d’ici 2034, avec un TCAC de 4,98 % au cours de la période de prévision. L’Amérique du Nord dominait le marché des médicaments génito-urinaires avec une part de marché de 38,08 % en 2025.

Le marché mondial comprend des médicaments utilisés pour traiter les troubles affectant les voies urinaires et le système reproducteur, tels que l'hyperactivité vésicale, l'hyperplasie bénigne de la prostate, l'incontinence urinaire, la dysfonction érectile, les infections des voies urinaires et les cancers génito-urinaires, entre autres. Le marché connaît une croissance dans un contexte de fardeau croissant dû à ces conditions, d’une population vieillissante, de changements de modes de vie et d’un meilleur diagnostic des maladies dans les principaux pays. En outre, les sociétés pharmaceutiques introduisent des thérapies plus ciblées, des schémas thérapeutiques combinés et des traitements spécialisés, ainsi que des approbations réglementaires pour des médicaments innovants, ce qui élargit les options de traitement et améliore les résultats pour les patients.

- Par exemple, en septembre 2025, Johnson & Johnson a reçu l'approbation de la FDA américaine pour INLEXZO (système intravésical de gemcitabine) pour certains patients atteints d'un cancer de la vessie non invasif sur le plan musculaire à haut risque et ne répondant pas au BCG. L'offre est conçue pour administrer des médicaments contre le cancer localement et en continu dans la vessie. De tels développements renforcent l’innovation dans le traitement du cancer de la vessie et montrent comment le marché évolue vers des thérapies génito-urinaires plus ciblées et différenciées.

En outre, des acteurs majeurs, tels qu'Astellas Pharma Inc., Pfizer Inc., Merck & Co., Inc. et Johnson & Johnson, s'engagent dans des partenariats stratégiques pour renforcer leurs positions sur le marché.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché des médicaments génito-urinaires

- Taille du marché en 2025 : 28,70 milliards de dollars

- Taille du marché en 2026 : 30,10 milliards USD

- Taille du marché prévue pour 2034 : 44,40 milliards de dollars

- TCAC : 4,98 % de 2026 à 2034

- L’Amérique du Nord dominait le marché des médicaments génito-urinaires avec une part de 38,08 % en 2025.

- Le segment des agonistes bêta-3 adrénergiques devrait croître à un TCAC de 7,18 % au cours de la période de prévision.

- Le segment du cancer de la vessie/urothélial devrait croître à un TCAC de 6,49 % au cours de la période de prévision.

Amérique du Nord

L’Amérique du Nord a maintenu sa position de leader avec une valeur marchande de 10,93 milliards USD en 2025.

Asie-Pacifique

On estime que l’Asie-Pacifique atteindra une valeur marchande de 7,49 milliards de dollars en 2026.

Europe

L’Europe devrait atteindre une valeur marchande de 8,25 milliards de dollars en 2026.

NOUS.

Le marché américain devrait atteindre 10,60 milliards de dollars en 2026.

Japon

Le marché japonais devrait atteindre 1,51 milliard de dollars en 2026.

En savoir plus

TENDANCES DU MARCHÉ DES MÉDICAMENTS GÉNITO-URINAIRES

L’expansion des médicaments spécialisés pour le traitement de l’oncologie urologique est une tendance importante

Une tendance mondiale importante sur le marché est l’évolution vers des médicaments spécialisés en oncologie urologique, tels que les cancers de la vessie, de la prostate et du rein. Ces types de cancer nécessitent souvent un traitement plus ciblé et plus spécifique à la maladie que ce que les thérapies traditionnelles peuvent offrir. À mesure que de plus en plus de patients sont diagnostiqués à différents stades de la maladie, la demande de produits augmente pour des thérapies capables d'améliorer la survie, de retarder la progression et d'offrir de meilleurs résultats dans des contextes difficiles à traiter. En outre,pharmaceutiqueles entreprises investissent davantage dans les conjugués anticorps-médicaments, les combinaisons d’immunothérapie et les plates-formes localisées d’administration de médicaments pour les cancers urologiques. En conséquence, les médicaments spécialisés deviennent une tendance importante du marché, élargissant les options de traitement et modifiant les normes de soins en oncologie génito-urinaire.

- Par exemple, en mars 2026, Johnson & Johnson a annoncé les résultats d'Erda-iDRS, un système expérimental de libération de médicaments par voie intravésicale avec l'erdafitinib pour certains patients atteints d'un cancer de la vessie non invasif sur le plan musculaire. Le produit aurait le potentiel de devenir le premier traitement ciblé contre le cancer de la vessie à un stade précoce, soulignant l'évolution du marché vers des thérapies oncologiques urologiques plus spécialisées et différenciées.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Prévalence croissante des troubles du système urinaire et reproducteur pour stimuler la croissance du marché

L’un des facteurs clés à l’origine de la croissance du marché mondial des médicaments génito-urinaires est l’augmentation des troubles du système urinaire et reproducteur affectant un plus grand nombre de patients, en particulier parmi les populations adultes et âgées. À mesure que le nombre de patients présentant une hyperplasie bénigne de la prostate, des symptômes des voies urinaires inférieures, des troubles de la vessie et des affections génito-urinaires associées augmente, le besoin d'un traitement médicamenteux à long terme augmente également. Cela augmente la demande de médicaments de routine pour la gestion des symptômes et de thérapies avancées pour les maladies plus graves ou évolutives. En conséquence, les sociétés pharmaceutiques élargissent leurs portefeuilles, en se concentrant sur l’approbation réglementaire dans ce domaine, et les prestataires de soins de santé utilisent davantage d’options de traitement médicamenteuses pour gérer le fardeau croissant des maladies.

- Par exemple, en juin 2025, Bayer AG a reçu l’approbation de la FDA américaine pour le NUBEQA (darolutamide) destiné aux patients atteints d’un cancer de la prostate métastatique hormono-sensible, avec ou sans chimiothérapie. Ce développement a élargi l’accès au traitement à une population importante et croissante de patients atteints du cancer de la prostate, démontrant à quel point l’augmentation du fardeau de la maladie crée une demande plus forte pour les thérapies génito-urinaires avancées.

RESTRICTIONS DU MARCHÉ

Effets secondaires et mauvaise tolérance des médicaments génito-urinaires pour limiter l'adoption d'un traitement à long terme

L’un des principaux facteurs limitant la croissance du marché mondial est le risque d’effets secondaires, qui réduisent le confort du patient et l’observance à long terme. Lorsque les patients souffrent de sécheresse buccale, de constipation, de charge cognitive, d'étourdissements, d'effets secondaires sexuels ou d'autres problèmes de tolérance, ils sont plus susceptibles de retarder le traitement, de changer de médicament ou d'arrêter complètement le traitement. Cela réduit la persistance du traitement dans le monde réel et limite le plein potentiel commercial des thérapies commercialisées, en particulier dans les conditions nécessitant une utilisation de médicaments de longue durée. En conséquence, une mauvaise tolérance reste un obstacle important à la croissance du marché, car elle affecte à la fois la continuité des prescriptions et la confiance des patients dans le traitement.

- Par exemple, en septembre 2023, le NIH a publié une revue intitulée « Défis des patients et des cliniciens liés à la thérapie par étapes anticholinergiques dans le traitement de la vessie hyperactive : une revue narrative » qui rapportait que les thérapies anticholinergiques étaient limitées par une mauvaise tolérance et des effets secondaires liés aux anticholinergiques. Une vessie hyperactive est l'un des principaux domaines de traitement dans le cadre des soins génito-urinaires et une moindre observance réduit directement la durée du traitement et la capture de revenus pour les fabricants de médicaments.

OPPORTUNITÉS DE MARCHÉ

Développement de nouveaux systèmes d’administration de médicaments pour créer de nouvelles opportunités de croissance

Le marché connaît de fortes opportunités de croissance dans les nouveaux systèmes d'administration de médicaments, car les traitements génito-urinaires traditionnels sont souvent confrontés à des limitations telles que des procédures répétées, des temps d'exposition courts aux médicaments ou un manque de commodité pour le patient. Lorsque les entreprises développent des plateformes d’administration à libération prolongée, localisées ou intravésicales, elles peuvent améliorer la durée d’exposition aux médicaments au niveau du site de la maladie et réduire le besoin d’approches thérapeutiques plus invasives. Cela crée une opportunité pour une meilleure observance des patients, une adoption plus large par les médecins et une différenciation plus forte des produits dans les segments à forte valeur ajoutée de l'urologie et du cancer de la vessie. En conséquence, les nouvelles technologies d’administration de médicaments ouvrent de nouvelles opportunités commerciales en améliorant à la fois l’efficacité des traitements et l’expérience des patients.

- Par exemple, en juin 2025, UroGen Pharma Ltd. a rapporté de nouvelles données sur l’UGN-102, une formulation expérimentale de mitomycine intravésicale pour le cancer de la vessie récurrent de faible grade, à risque intermédiaire, non invasif sur le plan musculaire. Le produit utilise son RTGel exclusif à libération prolongéehydrogeltechnologie pour permettre une exposition plus longue des tissus de la vessie au médicament et soutenir le traitement par des moyens non chirurgicaux. Un tel développement montre comment des systèmes innovants d’administration de médicaments peuvent créer une nouvelle voie de traitement dans le domaine des soins génito-urinaires.

LES DÉFIS DU MARCHÉ

Obstacles en matière de prix et de remboursement pour ralentir une adoption plus large des thérapies génito-urinaires avancées

Le marché est confronté à un défi majeur dans la mesure où de nombreux médicaments génito-urinaires avancés, en particulier contre le cancer de la vessie et de la prostate, sont coûteux et nécessitent un solide soutien en matière de remboursement avant de pouvoir atteindre un bassin de patients plus large. Lorsque les coûts des traitements sont élevés, les payeurs deviennent plus sélectifs, les évaluations des technologies de santé prennent plus de temps et l’accès peut varier considérablement selon les pays, voire les régions. Cela ralentit l'adoption commerciale, car les médecins peuvent disposer de moins d'options de financement et les patients peuvent ne pas y avoir accès en temps opportun, même lorsque les besoins cliniques sont élevés. En conséquence, la pression sur les prix et le remboursement reste un défi important sur le marché, en particulier pour les nouveaux traitements oncologiques qui sont cliniquement utiles mais financièrement difficiles à absorber à grande échelle pour les systèmes de santé.

- Par exemple, en septembre 2025, un article publié rapportait que le HSE irlandais ne finançait pas le Lu-PSMA-617 pour le cancer de la prostate et décrivait le cas comme montrant la tension entre l’accès et l’abordabilité des nouveaux traitements contre le cancer. De tels cas mettent en évidence que même les thérapies génito-urinaires prometteuses peuvent connaître un retard dans leur adoption lorsque les systèmes de remboursement ne sont pas alignés sur les attentes en matière de prix.

Analyse de segmentation

Par classe de médicament

Large base de traitement ambulatoire pour propulser la croissance du segment des inhibiteurs de la PDE5

En fonction de la classe de médicaments, le marché est classé en inhibiteurs de la voie des récepteurs androgènes, agonistes de la GnRH/antagonistes de la GnRH, inhibiteurs de la PDE5, alpha-bloquants, antimuscariniques/anticholinergiques, agonistes bêta-3 adrénergiques et autres.

Parmi ceux-ci, le segment des inhibiteurs de la PDE5 représentait la part la plus importante en 2025. La dysfonction érectile reste l’une des affections génito-urinaires les plus visibles et les plus fréquemment traitées, et cette classe de médicaments a été largement acceptée en raison de sa forte efficacité, de sa commodité et de sa familiarité avec une telle indication parmi les prescripteurs et les patients. Ces thérapies sont également soutenues par des marques établies, des formulations multiples et une large utilisation chez les patients adultes de sexe masculin, ce qui maintient la demande de prescription élevée. En outre, les inhibiteurs de la PDE5 bénéficient d’une large base de traitements ambulatoires, ce qui favorise une utilisation répétée et une forte présence sur le marché de détail. En conséquence, le segment a continué à dominer.

- Par exemple, en janvier 2025, Opella a annoncé que la FDA américaine avait levé la suspension clinique de son essai d'utilisation réelle prévu pour soutenir le passage du Cialis (tadalafil) de la prescription à l'utilisation en vente libre. Une telle confiance commerciale continue dans l’une des marques d’inhibiteurs de la PDE5 les plus connues montre à quel point la classe évolue vers un accès plus large aux consommateurs et une adoption plus forte par le grand public.

Le segment des agonistes bêta-3 adrénergiques devrait croître à un TCAC de 7,18 % au cours de la période de prévision.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par indication de la maladie

Prévalence croissante de l'hyperplasie bénigne de la prostate (HBP) chez les hommes pour favoriser la domination du segment

En fonction des indications de la maladie, le marché est segmenté en cancer de la prostate, hyperplasie bénigne de la prostate (HBP), dysfonction érectile, vessie hyperactive (OAB), infections des voies urinaires (IVU), cancer de la vessie/urothélial et autres.

Parmi ceux-ci, le segment de l’hyperplasie bénigne de la prostate (HBP) représentait la plus grande part en 2025. Il touche une très large population de patients masculins, en particulier chez les adultes d’âge moyen et plus âgés, et nécessite souvent une gestion des symptômes à long terme. Les patients ont généralement besoin d'un traitement continu pour la fréquence urinaire, un jet faible, l'urgence et les symptômes associés des voies urinaires inférieures, créant une demande de prescription constante au fil du temps. Ces facteurs encouragent les acteurs clés à investir dans le lancement de nouveaux produits ainsi que dans la recherche et le développement.

- Par exemple, en décembre 2024, Sumitomo Pharma America a annoncé l'approbation par la FDA américaine du GEMTESA (vibegron) pour les hommes présentant des symptômes d'hyperactivité vésicale et recevant un traitement pharmacologique pour l'HBP.

Le segment du cancer de la vessie/urothélial devrait croître à un TCAC de 6,49 % au cours de la période de prévision.

Par tranche d'âge

Un plus grand bassin de patients dans le segment des adultes pour stimuler la croissance segmentaire

En fonction du groupe d’âge, le marché est segmenté en pédiatrie, adulte et gériatrique.

En 2025, le segment des adultes représentait la plus grande part de marché des médicaments génito-urinaires, car la plupart des troubles génito-urinaires, notamment la dysfonction érectile, l’HBP, le dysfonctionnement de la vessie et les maladies liées à la prostate, sont principalement diagnostiqués et traités dans les populations adultes. Le segment des adultes offre également les options de traitement les plus larges, tant pour les affections urologiques chroniques que pour les thérapies génito-urinaires liées à l'oncologie. En conséquence, le segment des adultes a dominé le marché car il représente la base de patients la plus large et la plus active commercialement sur le marché et il a été témoin de lancements de produits innovants.

- Par exemple, en juin 2025, Bayer AG a annoncé que la FDA américaine avait approuvé le NUBEQA (darolutamide) pour les patients adultes atteints d'un cancer de la prostate métastatique sensible à la castration. Ces thérapies génito-urinaires de pointe sont conçues pour des populations de patients adultes, en particulier dans le cancer de la prostate, qui continue de stimuler la demande mondiale de produits.

Le segment gériatrique devrait croître à un TCAC de 5,78 % au cours de la période de prévision.

Par type

Nouveaux mécanismes offerts par les thérapies de marque pour augmenter leur demande et propulser la croissance du segment

En fonction du type, le marché est segmenté en produits de marque et génériques.

En 2025, le segment des médicaments de marque représentait la plus grande part. Le marché génito-urinaire comprend de nombreuses thérapies spécialisées, oncologiques et différenciées qui bénéficient toujours de prix élevés et d’une préférence plus forte des médecins. Dans des domaines tels que le cancer de la vessie et le cancer avancé de la prostate, les produits de marque sont souvent en tête car ils offrent de nouveaux mécanismes, des opportunités d'expansion des étiquettes et une différenciation clinique plus forte. Ces thérapies bénéficient également d'une commercialisation dirigée par l'entreprise, de programmes de soutien aux patients et d'une plus grande visibilité promotionnelle. En conséquence, les produits de marque ont continué à dominer, étant donné qu’une grande partie de la valeur du marché reste concentrée dans des thérapies innovantes et coûteuses plutôt que dans des génériques axés sur le volume.

- Par exemple, en septembre 2025, Johnson & Johnson a annoncé l'approbation par la FDA américaine d'INLEXZO (système intravésical de gemcitabine) pour certains patients atteints d'un cancer de la vessie. Ces développements montrent comment l'innovation de marque continue de capter de la valeur sur le marché grâce à des produits différenciés que les génériques ne peuvent pas facilement reproduire.

Le segment des génériques devrait croître à un TCAC de 4,36 % au cours de la période de prévision.

Par voie d'administration

Facilité d’administration de thérapies orales pour soutenir la domination du segment

En fonction de la voie d’administration, le marché est segmenté en orale, vaginale, injectable/parentérale, topique/transdermique et autres.

Le segment oral représentait la part la plus élevée en 2025, car ils sont plus faciles à prescrire, plus simples à utiliser pour les patients et plus adaptés à la prise en charge ambulatoire à long terme que les thérapies injectables ou basées sur des procédures. De nombreuses affections génito-urinaires à volume élevé sont traitées avec des médicaments oraux, ce qui favorise une plus large acceptation par les médecins et un meilleur confort pour les patients. Les thérapies orales réduisent également la dépendance à l’hôpital et s’intègrent bien dans les contextes de traitement des maladies chroniques, les aidant ainsi à atteindre une base de patients plus large. Soulignant ces avantages, des sociétés clés développent des thérapies orales pour les troubles génito-urinaires.

- Par exemple, en mars 2024, Sumitomo Pharma a annoncé la disponibilité d'ORGOVYX (relugolix) au Canada et l'a identifié comme le premier et le seul traitement oral de privation androgénique pour les hommes atteints d'un cancer de la prostate avancé.

Le segment autres devrait croître à un TCAC de 7,42 % sur la période d'analyse.

Par sexe

Volume élevé de conditions génito-urinaires pour stimuler la croissance segmentaire masculine

En fonction du sexe, le marché est segmenté en hommes et femmes.

En 2025, le segment masculin représentait la part la plus importante, car plusieurs des affections génito-urinaires les plus importantes et les plus répandues sont spécifiques aux hommes, en particulier la dysfonction érectile, l'HBP et le cancer de la prostate. Ces maladies créent une demande soutenue de traitements, tant en médicaments de gestion des symptômes chroniques qu’en thérapies avancées en oncologie. En outre, les affections génito-urinaires centrées sur les hommes sont fortement liées au vieillissement, ce qui augmente encore la population traitée à mesure que la démographie augmente. En conséquence, le segment masculin a dominé car il capte la plus grande concentration d'indications commercialement importantes au sein du marché.

- Par exemple, en mai 2025, Astellas a collaboré avec Pfizer pour annoncer des données de survie globale à long terme pour XTANDI dans le cancer de la prostate métastatique hormono-sensible. Les sociétés ont noté que plus d'un million de patients ont été traités avec XTANDI dans le monde.

Le segment féminin devrait croître à un TCAC de 5,41 % au cours de la période de prévision.

Par canal de distribution

La familiarité des consommateurs avec les pharmacies et les pharmacies de détail pour stimuler la domination segmentaire

En fonction du canal de distribution, le marché est segmenté en pharmacies hospitalières, pharmacies et pharmacies de détail, pharmacies en ligne et pharmacies spécialisées.

Le segment des pharmacies et des pharmacies de détail représentait la part la plus importante étant donné que de nombreuses thérapies génito-urinaires de premier plan sont prescrites et renouvelées en milieu ambulatoire plutôt que d'être administrées uniquement dans les hôpitaux. Des affections telles que la dysfonction érectile, l’HBP et l’hyperactivité vésicale nécessitent généralement un accès pratique, des distributions répétées et une disponibilité dans le quartier, qui soutiennent toutes la domination des canaux de vente au détail. Les pharmacies de détail bénéficient également de la familiarité des consommateurs, des habitudes de prescription des médecins et de l'évolution croissante vers une thérapie chronique autogérée ou à long terme. En conséquence, cette voie a dominé car elle constitue la voie la plus pratique et la plus accessible pour une grande partie des prescriptions génito-urinaires de routine.

- Par exemple, en septembre 2025, Boots a annoncé le lancement de sa propre marque Sildenafil Orodispersible Film 50 mg, qu’elle a décrite comme le premier film oral à dissolution rapide du Royaume-Uni pour le traitement de la dysfonction érectile. De tels exemples montrent à quel point le commerce de détailpharmacieles chaînes dispensent des thérapies génito-urinaires et élargissent activement l’accès des consommateurs et la disponibilité des produits sur ce marché.

Le segment des pharmacies en ligne devrait croître à un TCAC de 7,53 % au cours de la période d’analyse.

Perspectives régionales du marché des médicaments génito-urinaires

Par géographie, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique.

Amérique du Nord

North America Genitourinary Drugs Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Amérique du Nord détenait la part dominante en 2024 avec une valeur de 9,83 milliards USD et a maintenu sa position de leader en 2025, atteignant une valorisation de 10,93 milliards USD. Le marché est en croissance en Amérique du Nord, car la région a un taux de diagnostic élevé pour le cancer de la prostate, l'HBP, l'hyperactivité vésicale et la dysfonction érectile, ce qui maintient la demande de traitement forte. En outre, un accès solide aux médicaments de marque, aux thérapies spécialisées et aux traitements oncologiques avancés soutient une valeur de prescription plus élevée, favorisant l’innovation des produits et une large couverture de remboursement.

Marché américain des médicaments génito-urinaires

Compte tenu de la contribution substantielle de l'Amérique du Nord et de la domination américaine dans la région, le marché américain devrait atteindre environ 10,60 milliards de dollars en 2026, soit environ 35,23 % du marché mondial.

Europe

L'Europe devrait croître à un TCAC de 4,59 % au cours de la période de prévision, le deuxième plus élevé parmi toutes les régions, et atteindre une valorisation de 8,25 milliards de dollars en 2026. Le marché est en croissance en Europe étant donné que la région a une population vieillissante importante, ce qui augmente le fardeau des troubles génito-urinaires chroniques et des cancers urologiques.

Marché britannique des médicaments génito-urinaires

Le marché britannique devrait atteindre environ 1,64 milliard de dollars en 2026, soit environ 5,46 % du marché mondial.

Marché allemand des médicaments génito-urinaires

Le marché allemand devrait atteindre environ 1,89 milliard de dollars en 2026, soit environ 6,29 % du marché mondial.

Asie-Pacifique

L’Asie-Pacifique devrait atteindre 7,49 milliards de dollars en 2026 et assurer la position de troisième plus grande région du marché. Le marché est en croissance dans la région Asie-Pacifique, car le bassin de patients est important et les taux de diagnostic s'améliorent à mesure que l'accès aux soins de santé s'étend dans les principaux pays.

Marché japonais des médicaments génito-urinaires

Le marché japonais devrait atteindre environ 1,51 milliard de dollars en 2026, soit environ 5,03 % du marché mondial.

Marché chinois des médicaments génito-urinaires

Le marché chinois devrait être l’un des plus importants au monde, avec des revenus estimés à environ 2,64 milliards de dollars en 2026, soit environ 8,76 % des ventes mondiales.

Marché indien des médicaments génito-urinaires

Le marché indien devrait atteindre environ 1,11 milliard de dollars en 2026, soit environ 3,68 % du chiffre d’affaires mondial.

Amérique latine, Moyen-Orient et Afrique

Les régions d’Amérique latine, du Moyen-Orient et d’Afrique devraient connaître une croissance modérée de ce marché au cours de la période de prévision. Le marché en Amérique latine est estimé à 1,66 milliard de dollars. Le marché en Amérique latine est en croissance en raison d’une prise de conscience accrue des affections urologiques chroniques et de l’amélioration des cancers génito-urinaires, conduisant à des taux de diagnostic et de traitement plus élevés. Au Moyen-Orient et en Afrique, le CCG devrait atteindre 0,56 milliard de dollars en 2026.

Marché des médicaments génito-urinaires en Afrique du Sud

Le marché sud-africain devrait atteindre environ 0,26 milliard de dollars en 2026, ce qui représente environ 0,86 % du chiffre d'affaires mondial.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Accent mis par les acteurs clés sur les approbations réglementaires pour propulser les progrès du marché

Le marché mondial des médicaments génito-urinaires est semi-consolidé, avec des sociétés telles qu'Astellas Pharma Inc., Pfizer Inc., Merck & Co., Inc., Johnson & Johnson, Bayer AG et AstraZeneca PLC représentant une part importante. Ces sociétés occupent des positions fortes en raison de leur présence établie dans des domaines thérapeutiques majeurs, notamment le cancer de la prostate, le cancer de la vessie, l'hyperactivité vésicale et d'autres affections urologiques chroniques, ainsi que de leur large portée commerciale sur les principaux marchés de la santé. Les partenariats stratégiques en cours, les lancements de produits, l'expansion des labels et les approbations réglementaires aident également ces entreprises à renforcer leur présence sur le marché et à améliorer leur part dans le secteur.

- Par exemple, en septembre 2025, Johnson & Johnson a reçu l'approbation de la FDA américaine pour INLEXZO (système intravésical de gemcitabine), indiqué pour certains patients atteints d'un cancer de la vessie non invasif sur le plan musculaire à haut risque et ne répondant pas au BCG. Le développement a introduit une thérapie de marque différenciée. Cela soutient également la part de valeur des produits de marque sur le marché.

Parmi les autres acteurs notables du marché mondial figurent Sumitomo Pharma Co., Ltd., Organon & Co. et Ferring Pharmaceuticals. Ces entreprises devraient se concentrer sur les collaborations stratégiques, les accords de licence régionaux, l’expansion de leur portefeuille de produits de santé des femmes, l’innovation dans le cancer de la vessie et le lancement de nouveaux produits pour renforcer leurs positions sur le marché au cours de la période de prévision. Le reste du marché reste fragmenté entre d’autres sociétés multinationales, des fabricants régionaux et des fournisseurs de génériques desservant des segments de thérapie génito-urinaire chronique à grand volume.

LISTE DES PRINCIPALES ENTREPRISES DE DROGUES GÉNITO-URINAIRES PROFILÉES

- Astellas Pharma Inc. (Japon)

- Pfizer Inc. (États-Unis)

- Merck & Co., Inc.(NOUS.)

- Johnson & Johnson(NOUS.)

- Bayer AG (Allemagne)

- AstraZeneca SA(ROYAUME-UNI.)

- Sumitomo Pharma Co., Ltd. (Japon)

- Organon & Co. (États-Unis)

- Ferring Pharmaceuticals (Suisse)

- Endo, Inc. (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Mars 2026 :UroGen Pharma Ltd. a indiqué que le lancement commercial de ZUSDURI pour les adultes atteints d'un cancer de la vessie non invasif sur le plan musculaire récurrent de faible grade et à risque intermédiaire est en bonne voie.

- Février 2026 :Organon a collaboré avec Sebela Pharmaceuticals pour obtenir les droits exclusifs sur MIUDELLA, un cuivre sans hormonesdispositif intra-utérin(DIU) contraceptif.

- Novembre 2025 :Pfizer Inc. a reçu l'approbation de la FDA des États-Unis pour PADCEV (enfortumab vedotin-ejfv), un conjugué anticorps-médicament (ADC) dirigé contre la nectine-4, en association avec Keytruda QLEX (pembrolizumab et berahyaluronidase alfa-pmph) ou l'inhibiteur PD-1 Keytruda (pembrolizumab), comme traitement néoadjuvant. Le médicament peut ensuite être poursuivi après une cystectomie (chirurgie) comme traitement adjuvant pour les patients adultes atteints de MIBC (cancer de la vessie invasif sur le plan musculaire) qui ne sont pas éligibles à une chimiothérapie contenant du cisplatine.

- Juin 2025 :Knight Therapeutics Inc. a collaboré avec Sumitomo Pharma America Inc. pour commercialiser MYFEMBREE (relugolix/estradiol/acétate de noréthindrone), ORGOVYX (relugolix) et vibegron au Canada.

- Mars 2025 :GSK plc a obtenu l'approbation de la FDA américaine pour Blujepa (gépotidacine) pour le traitement des patients pédiatriques (≥ 12 ans, ≥ 40 kg) et des femmes adultes (≥ 40 kg) souffrant d'infections urinaires non compliquées (UTI) causées par des micro-organismes sensibles.

COUVERTURE DU RAPPORT

Le rapport fournit une analyse complète du marché mondial des médicaments génito-urinaires. Il couvre une analyse détaillée du marché selon la classe de médicaments, l’indication de la maladie, le groupe d’âge, le type, la voie d’administration, le sexe et le canal de distribution. Il examine la demande de thérapies utilisées dans le traitement de l'hyperplasie bénigne de la prostate, de la dysfonction érectile, de l'hyperactivité vésicale, des infections des voies urinaires, des cancers de la vessie et de la prostate et d'autres troubles génito-urinaires, tout en évaluant également le rôle des inhibiteurs de la PDE5, des inhibiteurs de la voie des récepteurs aux androgènes, des alpha-bloquants, des antimuscariniques, des agonistes bêta-3 adrénergiques et d'autres classes de médicaments dans la pratique thérapeutique actuelle. L’étude fournit en outre des informations régionales dans des zones géographiques clés, une analyse du paysage concurrentiel, un profil d’entreprise, des développements récents et une évaluation des principaux facteurs qui stimulent, restreignent et façonnent les opportunités futures sur le marché.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 4,98 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

| Segmentation | Par classe de médicament, indication de la maladie, groupe d'âge, type, voie d'administration, sexe, canal de distribution et région |

| Par Classe de médicament |

|

| Par indication de maladie |

|

| Par tranche d'âge |

|

| Par Type |

|

| Par Voie d'administration |

|

| Par Sexe |

|

| Par canal de distribution |

|

| Par région |

|

Questions fréquentes

Selon Fortune Business Insights, la valeur du marché mondial s'élevait à 28,70 milliards de dollars en 2025 et devrait atteindre 44,40 milliards de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 10,93 milliards de dollars.

Le marché devrait croître à un TCAC de 4,98 % au cours de la période de prévision 2026-2034.

Par classe de médicaments, le segment des inhibiteurs de la PDE5 a dominé le marché en 2025.

La forte prévalence des troubles du système urinaire et reproducteur est un facteur clé qui alimente la croissance du marché.

Astellas Pharma Inc., Pfizer Inc., Merck & Co., Inc., Johnson & Johnson et Bayer AG sont les principaux acteurs du marché mondial.

L’Amérique du Nord a dominé le marché en 2025 en termes de part.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 190

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.