Taille du marché des revêtements d’argile géosynthétiques, part et analyse de l’industrie, par application (décharge, confinement et traitement des eaux usées, routes et construction civile, énergie et autres) et prévisions régionales, 2026-2034

Taille du marché des revêtements d’argile géosynthétiques et perspectives d’avenir

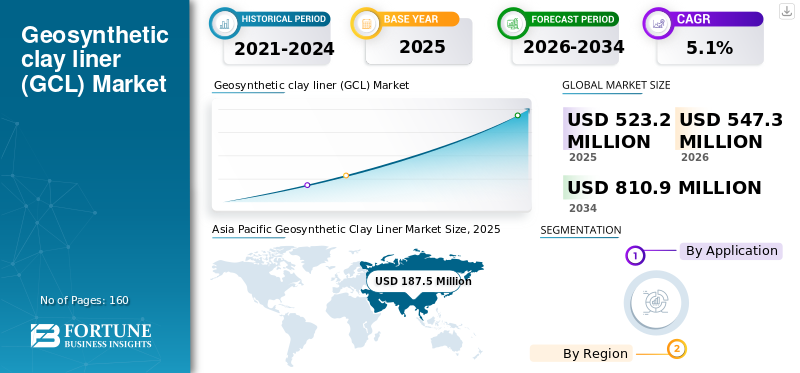

La taille du marché mondial des revêtements d’argile géosynthétiques était évaluée à 523,2 millions de dollars en 2025. Le marché devrait passer de 547,3 millions de dollars en 2026 à 810,9 millions de dollars d’ici 2034, avec un TCAC de 5,1 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché des revêtements géosynthétiques en argile avec une part de marché de 35,83 % en 2025.

Les revêtements d'argile géosynthétiques sont des barrières hydrauliques fabriquées en usine, comprenant généralement une couche de bentonite de sodium encapsulée entregéotextiles(souvent aiguilleté/cousu) et, dans certains modèles, collé à une géomembrane ou à un film. Lorsqu'elle est hydratée, la bentonite gonfle pour former une couche à très faible perméabilité, offrant une auto-étanchéité autour des pénétrations mineures et des caractéristiques d'auto-étanchéité qui se chevauchent dans de nombreuses constructions.

La croissance du marché est tirée par des attentes plus strictes en matière de performances de confinement pour les installations de déchets municipaux et industriels, une utilisation accrue de revêtements techniques dans les infrastructures d'eau et de traitement des eaux usées, et un déploiement croissant dans le confinement minier et énergétique, où la compatibilité chimique et la stabilité des pentes sont essentielles. Dans le même temps, le calendrier des projets, les cycles d'autorisation et la sensibilité du fret peuvent créer une variabilité de la demande d'une année à l'autre, en particulier pour les travaux de génie civil et les projets énergétiques.

En outre, le marché comprend plusieurs acteurs majeurs, dont Solmax, Minerals Technologies Inc., Naue GmbH & Co. KG, HUESKER, Terrafix et Geosynthetics Inc. Un large portefeuille, des lancements de produits innovants et une expansion substantielle de leur présence géographique ont soutenu la domination de ces entreprises sur le marché mondial.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

TENDANCES DU MARCHÉ DES REVÊTEMENTS D'ARGILE GÉOSYNTHÉTIQUE

Le resserrement des spécifications, l’ingénierie de compatibilité chimique et les programmes d’infrastructure sont les principales tendances du marché

L'approvisionnement en GCL est de plus en plus axé sur les spécifications, à mesure que les propriétaires et les ingénieurs de conception resserrent les limites acceptables en matière de performances hydrauliques, de résistance au pelage, de résistance au cisaillement interne et d'interface et de contrôle qualité de fabrication. Les cadres de spécifications et de méthodes de test standardisés (par exemple, les spécifications et les guides du Geosynthetic Institute) permettent une qualification, des tests d'acceptation et une documentation plus cohérents entre les fournisseurs.

En parallèle, des lixiviats plus agressifs dans les applications de déchets industriels, d'exploitation minière et de résidus de combustion du charbon (CCR) entraînent une utilisation accrue de bentonite modifiée aux polymères et de constructions GCL chimiquement résilientes. Pour l’eau et les eaux usées, l’accent est mis sur des performances de barrière durables, une installation robuste et un comportement de chevauchement prévisible sous hydratation sur le terrain.

- Par exemple, les directives réglementaires et d'assurance qualité pour l'utilisation du GCL dans la conception des décharges et des revêtements environnementaux continuent d'être publiées et mises à jour par les agences environnementales des États américains et l'EPA des États-Unis, renforçant les attentes en matière de conception/CQ et documentant les types de construction typiques de GCL.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Exigences de confinement réglementées et avantages en matière d’efficacité de la construction pour stimuler la croissance du marché

Les revêtements et bouchons de décharge restent un centre de demande principal dans de nombreuses régions, car les cadres réglementaires exigent des systèmes de barrières à faible perméabilité et une assurance qualité de la construction pour les installations de déchets municipaux et industriels. Par rapport aux revêtements en argile compactée, les GCL fournissent une barrière hydraulique contrôlée en usine qui peut réduire les besoins en matériaux d'emprunt sur site, permettre une installation plus rapide et fournir une épaisseur et une qualité reproductibles lorsqu'elles sont installées sous des contrôles QA/QC appropriés.

Au-delà des décharges, les investissements continus dans le confinement de l’eau et des eaux usées (étangs, lagunes, réservoirs et bassins), le confinement secondaire industriel et l’imperméabilisation des infrastructures civiles soutiennent une demande constante. Dans le secteur minier et du confinement énergétique, la possibilité de sélectionner des variantes de GCL chimiquement compatibles et des constructions renforcées pour les pentes abruptes favorise l'adoption dans des environnements à plus haut risque.

- Par exemple, les directives de l'EPA documentent les applications des GCL dans les décharges municipales solides et les positionnent comme une technologie de barrière acceptée lorsqu'elles répondent aux normes de performance.

RESTRICTIONS DU MARCHÉ

Les permis, la sensibilité au fret et la cyclicité des projets peuvent restreindre l’expansion du marché

Les données économiques fournies par GCL sont très sensibles à l’empreinte du fret et de l’approvisionnement régional. Pour de nombreux projets, la sélection des fournisseurs est déterminée par le coût de livraison, les délais de livraison et la capacité à respecter les tailles de rouleaux spécifiques au projet et la documentation d'assurance qualité plutôt que par les prix départ usine. Dans les régions où la production locale est limitée, la dépendance aux importations peut accroître la volatilité des coûts et allonger les cycles d’approvisionnement.

La cyclicité de la demande constitue un frein supplémentaire. Les grands calendriers d’agrandissement des décharges, le calendrier des achats municipaux et le cycle financier des projets miniers et énergétiques peuvent créer des fluctuations à court terme de la demande annuelle. Lorsque l’autorisation ou l’opposition de la communauté retarde l’ouverture de nouvelles installations de gestion des déchets, le rythme de déploiement des revêtements peut ralentir, même lorsque les besoins de gestion des déchets à long terme restent structurels.

- Par exemple, les directives nationales en matière d’assurance qualité en matière de conception et de construction mettent l’accent sur la documentation, les tests et les pratiques sur le terrain, ce qui peut augmenter la charge de travail de conformité des projets et des fournisseurs.

OPPORTUNITÉS DE MARCHÉ

Programmes d'infrastructures hydrauliques, améliorations du confinement minier et constructions de GCL plus performantes pour créer des opportunités de croissance lucratives

L’investissement public dans les infrastructures d’eau et de traitement des eaux usées soutient la demande à long terme de systèmes de barrières fiables dans les bassins, les réservoirs et les installations de traitement des eaux pluviales. Dans de nombreux projets, les GCL sont adoptés pour la compression du calendrier et des performances prévisibles lorsque des couches de préparation et de protection appropriées du sol de fondation sont réalisables.

Du côté industriel, la croissance des améliorations de la gestion des résidus, des améliorations du stockage CCR et des exigences plus strictes en matière de compatibilité chimique suscitent un intérêt croissant pour les GCL de bentonite modifiée par polymère et les conceptions composites à support de géomembrane. Les fournisseurs qui associent leurs produits à des conseils sur la compatibilité chimique, à une assistance aux tests et à une formation à l’installation sont bien placés pour saisir ces opportunités. Cela conduitgéosynthétiquecroissance du marché des revêtements en terre cuite.

- Par exemple, CETCO commercialise des familles de GCL modifiés aux polymères, conçues pour les lixiviats chimiquement agressifs dans les applications minières et de stockage de déchets, reflétant l'évolution du marché vers des produits compatibles.

LES DÉFIS DU MARCHÉ

La robustesse de l’installation, la stabilité des pentes et l’assurance des performances à long terme peuvent entraver la croissance du marché

Bien que les GCL offrent des avantages en matière de construction, leurs performances à long terme dépendent de détails de conception corrects et de la qualité de l'installation. Les principaux défis comprennent la gestion du contrôle de l'hydratation pendant l'installation, la garantie de contraintes de confinement et de couches de couverture adéquates, ainsi que le maintien de l'intégrité du chevauchement au niveau des joints et des pénétrations dans des conditions de terrain.

Dans les applications à forte pente et sensibles aux interfaces, le maintien de la stabilité nécessite un renforcement approprié, une gestion du frottement des interfaces et des contrôles de conception. Pour les environnements chimiquement agressifs, la démonstration de la compatibilité et le maintien des performances de la barrière dans le temps ajoutent des exigences en matière de tests et de documentation, augmentant ainsi la complexité du projet.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Analyse de segmentation

Par candidature

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Le segment des décharges domine le marché en raison de l’utilisation intensive du produit

Par application, le marché est classé en décharges, confinement et traitement des eaux usées, routes et construction civile, énergie et autres secteurs.

Le segment des décharges représentait la plus grande part de marché des revêtements d'argile géosynthétiques en 2025. La croissance du segment est tirée par le besoin de revêtements de fond techniques et de systèmes de couverture finale qui répondent aux exigences de performance réglementaires et fournissent des barrières hydrauliques fiables et de longue durée. Les revêtements géosynthétiques en argile sont utilisés dans les revêtements de base, les couvertures et les pentes latérales des décharges. Les réglementations en matière de protection de l'environnement exigent l'utilisation de doublures sur les sites de déchets municipaux, industriels et dangereux. La croissance des zones urbaines augmente la production de déchets solides, ce qui favorise la construction continue de décharges. La réhabilitation d'anciennes décharges crée également une demande de remplacement. La capacité de gonflement élevée et les propriétés auto-obturantes des GCL les rendent idéales pour les applications en décharge. Ce segment continue d’être la principale source de revenus pour les fabricants du monde entier. De plus, le segment détenait une part de 38,6 % en 2025.

Le segment du confinement et du traitement des eaux usées devrait également connaître une croissance favorable au cours de la période projetée. La demande du segment est soutenue par des investissements croissants dans les infrastructures d'eau municipales et industrielles. Les revêtements géosynthétiques en argile sont couramment utilisés dans les usines de traitement des eaux usées pour empêcher les infiltrations et sauvegarder les ressources en eaux souterraines. Des réglementations environnementales strictes exigent l’utilisation de revêtements imperméables dans les bassins de boues, les lagunes et les bassins de traitement. Les installations de traitement des eaux usées industrielles dépendent des GCL pour gérer les effluents chimiquement agressifs. Les principales exigences de performance incluent la durabilité à long terme et une faible conductivité hydraulique. Le segment devrait croître à un TCAC de 4,8 % au cours de la période de prévision.

La croissance du segment des routes et de la construction civile est tirée par le développement d'infrastructures à grande échelle. Les GCL sont utilisés pour le contrôle de l'humidité, la stabilisation des pentes et la prévention des infiltrations dans les autoroutes, les tunnels et les remblais.

La croissance du secteur de l'énergie est soutenue par les secteurs minier, pétrolier et gazier, eténergie renouvelableprojets. Les GCL sont largement utilisés dans les installations de stockage de résidus, les bassins d'évaporation et les zones de confinement.

Perspectives régionales du marché des revêtements d’argile géosynthétiques

Par géographie, le marché est classé en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique latine, au Moyen-Orient et en Afrique.

Asie-Pacifique

Asia Pacific Geosynthetic Clay Liner Market Size, 2025 (USD Million)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Asie-Pacifique détenait la part dominante en 2025, évaluée à 187,5 millions de dollars, et devrait conserver sa part de leader en 2026, évaluée à 197,3 millions de dollars. La croissance du marché est tirée par une urbanisation rapide et l’expansion des infrastructures. Les projets de construction de décharges et de traitement des eaux usées à grande échelle alimentent la demande. Les économies émergentes contribuent de manière significative à la croissance des volumes. Les investissements gouvernementaux dans la protection de l’environnement accélèrent l’adoption. L’expansion industrielle augmente la demande de systèmes de confinement. L’évolutivité de la fabrication améliore l’abordabilité des produits. Les projets de construction civile étendent les applications des revêtements au-delà de la gestion des déchets. La modernisation des infrastructures reste un moteur de croissance clé. La croissance de la population urbaine accroît la pression environnementale. L’Asie-Pacifique est le marché régional qui connaît la croissance la plus rapide et offre de solides perspectives de croissance à long terme.

Marché chinois des revêtements d’argile géosynthétiques

En 2025, le marché chinois a atteint 79,3 millions de dollars. La demande du marché chinois est tirée par le développement massif des infrastructures et l’urbanisation. La croissance industrielle rapide augmente la production de déchets et la nécessité de les contenir. Les réglementations gouvernementales imposent de plus en plus de normes de protection de l’environnement.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Amérique du Nord

L’Amérique du Nord contribue également de manière significative au marché, qui devrait atteindre 113,7 millions de dollars d’ici 2026. Des réglementations environnementales strictes et des normes avancées de confinement des déchets stimulent la croissance du marché. La région bénéficie d’une infrastructure bien établie de gestion des décharges et des déchets dangereux. Le marché américain domine la demande régionale en raison des projets continus de modernisation et d’assainissement des décharges. Les réglementations fédérales et étatiques imposent des systèmes de revêtement haute performance pour la protection de l'environnement. L’expansion des infrastructures de transport contribue à une demande constante de construction civile.

Marché américain des revêtements en argile géosynthétique

En 2025, le marché américain a atteint une valorisation de 102,6 millions de dollars. Aux États-Unis, la demande annuelle est ancrée dans les revêtements et les fermetures de décharges, avec une influence supplémentaire provenant du confinement industriel et de l'eau et de certaines utilisations énergétiques et minières.

Europe

L’Europe devrait connaître une croissance significative dans les années à venir. Au cours de la période de prévision, la région européenne devrait croître à un taux de 5,1 % et atteindre une valorisation de 132,0 millions de dollars en 2026. Le marché régional est stimulé par de solides cadres de protection de l'environnement et des initiatives de renouvellement des infrastructures. Les réglementations de l’UE imposent strictement l’utilisation de systèmes de revêtement avancés dans les décharges et les installations de traitement des eaux usées. L’Europe occidentale représente la majorité de la demande régionale en raison d’exigences réglementaires plus strictes. Les initiatives de construction durable et d’économie circulaire soutiennent une adoption à long terme.

Marché britannique des revêtements en argile géosynthétique

Le marché britannique en 2025 était estimé à environ 16,2 millions de dollars, ce qui représente environ 4,5 % des revenus du marché mondial.

Marché des revêtements en argile géosynthétique en Allemagne

Le marché allemand a atteint environ 24,6 millions de dollars en 2025, soit environ 5,6 % des ventes mondiales.

l'Amérique latine

L'Amérique latine connaît une croissance constante. Le marché de l’Amérique latine devrait atteindre une valorisation de 39,2 millions de dollars en 2026. La région est motivée par la modernisation des décharges, le confinement industriel et les applications sélectives liées à l’exploitation minière. La variabilité au niveau national est élevée, en fonction des réglementations locales, des projets en cours et de l'accès à des matériaux qualifiés.

Le Moyen-Orient et l'Afrique

La région Moyen-Orient et Afrique se développe progressivement, stimulée par la demande basée sur des projets dans les domaines des installations industrielles, des infrastructures hydrauliques, ainsi que du confinement minier et énergétique. La dépendance aux importations sur plusieurs marchés accroît l’importance de la distribution et de la logistique régionales.

Marché des revêtements en argile géosynthétique du CCG

Le marché du CCG a atteint 23,4 millions de dollars en 2025, représentant environ 3,9 % des revenus mondiaux.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les principaux acteurs élargissent leur empreinte de fabrication, leurs offres de compatibilité chimique et leur assistance à l'installation pour maintenir leurs positions

Le marché comprend des groupes multinationaux de géosynthétiques, des fabricants spécialisés dans le confinement, ainsi que des convertisseurs et distributeurs régionaux. La concurrence est façonnée par la capacité de fabrication, les options de construction de produits (renforcés, à dos de film, composites), les systèmes d'assurance qualité et la capacité à soutenir les équipes de conception avec des données de test et des conseils d'installation. Certains des principaux acteurs du marché comprennent Solmax, Minerals Technologies Inc., Naue GmbH & Co. KG, HUESKER, Terrafix et Geosynthetics Inc. Les grands acteurs positionnent de plus en plus les GCL dans le cadre de systèmes de géobarrières intégrés qui comprennentgéomembranes, couches de drainage et de protection.

LISTE DES PRINCIPALES ENTREPRISES DE REVÊTEMENT D'ARGILE GÉOSYNTHÉTIQUE PROFILÉES

- Solmax (Canada)

- Minerals Technologies Inc. (États-Unis)

- Naue GmbH & Co. KG(Allemagne)

- HUESKER(Allemagne)

- Terrafix Géosynthétiques Inc.(Canada)

- Géofabrics Australasia Pty Ltd. (Australie)

- Global Synthetics (Australie)

- Wall Tag Pte Ltd. (Singapour)

- Shanghai Yingfan Engineering Material Co., Ltd. (Chine)

- Maharshee Geomembrane (Inde) Pvt. (Inde)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Juin 2025 :Solmax a lancé sa plateforme Performance Materials comme prochaine étape de l'intégration de l'héritage de TenCate Geosynthetics et Propex sous Solmax, signalant une consolidation organisationnelle et une capacité d'investissement plus profondes derrière son portefeuille plus large de géosynthétiques (y compris les familles de produits de confinement).

- Septembre 2024 :Solmax a soutenu un projet de fermeture de décharge à l'installation de déchets solides d'Homer en Alaska, déployant environ 226 000 pi² (21 000 m²) de zone de fermeture de décharge à l'aide d'un revêtement d'argile géosynthétique aux côtés de systèmes de drainage et de gaz, soulignant la demande continue de fermeture de décharge.

- Septembre 2023 :NAUE a achevé les modifications de son usine de production de Bentofix, permettant la production de produits enduits et de poids de bentonite plus élevé et améliorant l'efficacité de la production pour les portefeuilles de tapis de bentonite.

- Juin 2021 :Solmax a finalisé l'acquisition de Propex, élargissant ainsi son empreinte de fabrication et sa gamme de produits dans le domaine des géosynthétiques, soutenant ainsi une capacité d'approvisionnement mondiale plus forte pour les solutions de confinement qui incluent des revêtements d'argile géosynthétiques aux côtés d'autres composants de systèmes de barrière.

- Novembre 2020 :CETCO (Minerals Technologies) a présenté la série GCL modifiée aux polymères RESISTEX Universal (extension de ligne) à GeoAmericas 2020, la positionnant pour traiter les lixiviats plus agressifs (par ex.chlorure de calcium, cendres de charbon, lixiviats miniers à haute résistance) et élargir la couverture de compatibilité chimique pour les projets de confinement.

COUVERTURE DU RAPPORT

L’analyse du marché mondial fournit une étude approfondie de la taille du marché et des prévisions pour tous les segments de marché inclus dans le rapport. Il comprend des détails sur la dynamique et les tendances du marché qui devraient stimuler le marché au cours de la période de prévision. Il offre des informations sur les avancées technologiques, les lancements de nouveaux produits, les développements clés du secteur ainsi que les partenariats, les fusions et les acquisitions. Le rapport d’étude de marché comprend également un paysage concurrentiel détaillé, fournissant la part de marché et les profils des principaux acteurs.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Unité | Valeur (millions USD) Volume (en mètres carrés) |

| Segmentation | Par application et région |

| Par candidature |

|

| Par géographie |

|

Questions fréquentes

Fortune Business Insights indique que la taille du marché mondial était évaluée à 523,2 millions de dollars en 2025 et devrait atteindre 810,9 millions de dollars d'ici 2034.

Enregistrant un TCAC de 5,1%, le marché devrait afficher une croissance constante au cours de la période de prévision.

Le segment des applications de mise en décharge a dominé en 2025.

L’Asie-Pacifique détenait la part de marché la plus élevée en 2025.

Solmax, Minerals Technologies Inc., Naue GmbH & Co. KG, HUESKER, Terrafix et Geosynthetics Inc. sont quelques-uns des principaux acteurs du marché.

L’investissement croissant dans le confinement technique des déchets municipaux/industriels, les actifs d’eau et de traitement des eaux usées et la protection de l’environnement sont les facteurs clés de la croissance du marché.

Les principaux facteurs susceptibles de favoriser l'adoption du produit comprennent l'efficacité en termes d'espace et de coûts, une qualité constante contrôlée en usine et la productivité de la construction lorsque les projets sont confrontés à des calendriers serrés, à des conditions de fondation variables ou à un accès limité à de l'argile naturelle appropriée.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 160

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés