Taille, part et analyse de l’industrie du marché de la logistique verte, par mode de transport (transport routier, fret {ferroviaire, maritime, aérien} et transport intermodal), par type de service (services de transport écologiques, entreposage vert, logistique inversée, autres), par industrie d’utilisation finale (vente au détail, fabrication, soins de santé et produits de grande consommation), par adoption de technologies (véhicules à carburant électrique, logiciels d’IA et d’optimisation d’itinéraires, IoT et systèmes de suivi intelligents), par modèle commercial (opérations logistiques du

Taille du marché de la logistique verte et perspectives d’avenir

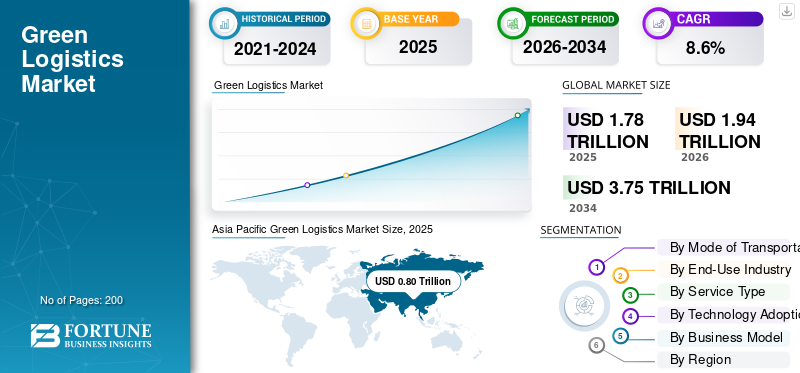

La taille du marché mondial de la logistique verte était évaluée à 1 780 milliards de dollars en 2025. Le marché devrait passer de 1 940 milliards de dollars en 2026 à 3 750 milliards de dollars d’ici 2034, avec un TCAC de 8,6 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché de la logistique verte avec une part de marché de 44,94 % en 2025.

La logistique verte fait référence à des pratiques de transport, d'entreposage et de chaîne d'approvisionnement écologiquement durables axées sur la réduction des émissions de carbone, l'amélioration de l'efficacité énergétique, la minimisation des déchets et la promotion de technologies respectueuses de l'environnement pour soutenir un mouvement de marchandises responsable et à faible impact. La croissance du marché est tirée par des réglementations strictes en matière d'émissions, des engagements ESG croissants des entreprises, une demande croissante en matière de commerce électronique, l'électrification des flottes, l'entreposage à énergie renouvelable, l'optimisation des itinéraires numériques et l'augmentation des investissements dans les infrastructures de transport à faible émission de carbone à l'échelle mondiale.

Les principaux acteurs du marché sont DHL Group, UPS, FedEx, DB Schenker, Maersk et XPO Logistics. Ces entreprises sont en concurrence grâce à l’électrification de leur flotte, aux plateformes de suivi du carbone, à l’entreposage durable, à l’optimisation des itinéraires basée sur l’IA et aux solutions de transport à faibles émissions.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

MARCHÉ VERT DE LA LOGISTIQUE Points clés à retenir

- Taille du marché en 2025 : 1 780 milliards de dollars

- Taille du marché en 2026 : 1 940 milliards de dollars

- Taille du marché prévue pour 2034 : 3 750 milliards de dollars

- TCAC : 8,6 % de 2026 à 2034

- L’Asie-Pacifique a dominé le marché de la logistique verte avec une part de marché de 44,94 % en 2025.

- Le segment du fret aérien devrait croître à un TCAC de 10,9 % au cours de la période de prévision.

- Le segment de la vente au détail et du commerce électronique devrait croître à un TCAC de 10,4 % au cours de la période de prévision.

Asie-Pacifique

L’Asie-Pacifique était en tête du marché mondial avec une part de 44,94 % en 2025 et devrait enregistrer la croissance la plus rapide au cours de la période de prévision, soutenue par une industrialisation rapide et des activités de commerce électronique en expansion.

Europe

L’Europe détenait la deuxième plus grande part de marché et devrait croître à un TCAC de 8,7 % jusqu’en 2034, grâce à des politiques strictes de réduction des émissions de carbone et à des investissements dans les transports durables.

Asie du Sud-Est

Les marchés émergents d’Asie du Sud-Est connaissent une adoption accrue de véhicules commerciaux électriques, d’infrastructures logistiques intelligentes et d’installations d’entreposage alimentées par des énergies renouvelables.

NOUS.

Le marché bénéficie d’investissements dans des solutions logistiques durables, la modernisation de la chaîne d’approvisionnement et des initiatives de réduction des émissions.

Japon

Le marché devrait atteindre environ 0,10 billion de dollars en 2026, ce qui représente environ 5,0 % du chiffre d'affaires mondial, soutenu par l'automatisation, les projets de transport alimentés à l'hydrogène et les initiatives de neutralité carbone.

En savoir plus

TENDANCES DU MARCHÉ DE LA LOGISTIQUE VERTE

Accélérer l’électrification et l’adoption de carburants alternatifs remodeler les opérations logistiques

L'une des principales tendances du marché est l'adoption rapide des véhicules électriques (VE), de l'hydrogènepile à combustiblecamions et flottes alimentées aux biocarburants. Les prestataires logistiques investissent de plus en plus dans des solutions de transport à faibles émissions pour s'aligner sur les objectifs de développement durable des entreprises et sur l'évolution des cadres réglementaires. L’électrification des flottes, combinée aux entrepôts alimentés par des énergies renouvelables, transforme les réseaux de chaîne d’approvisionnement. Ce changement influence considérablement les tendances du marché, améliore le positionnement de la marque et contribue à la croissance à long terme du marché dans les économies développées et émergentes.

- En janvier 2026, Maersk a commencé à déployer des camions électriques Volvo de pointe dans 14 pays pour réduire les émissions de CO₂ liées à la logistique et soutenir la décarbonation des opérations de fret routier, malgré des coûts initiaux plus élevés et des temps de recharge plus longs, s'alignant ainsi sur son objectif de zéro émission nette d'ici 2040 tout en aidant ses clients à réduire les émissions de portée 1 à 3 grâce à des solutions de camionnage électriques évolutives.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Des réglementations environnementales strictes et des objectifs de développement durable pour stimuler l’expansion du marché

Les mandats gouvernementaux sur les émissions de carbone, les normes d'efficacité de la consommation de carburant et la transparence des rapports sont des facteurs clés qui accélèrent l'adoption du produit. Des politiques telles que la taxation du carbone, les plafonds d’émissions et les exigences en matière d’approvisionnement durable obligent les entreprises à adopter des pratiques de transport et d’entreposage respectueuses de l’environnement. De plus, les sociétés multinationales intègrent les engagements ESG dans les chaînes d’approvisionnement, stimulant ainsi les investissements dans les énergies renouvelables et les infrastructures logistiques durables. Ces pressions réglementaires et corporatives sont sur le point de soutenir fortement la croissance du marché de la logistique verte au cours de la période de prévision.

- En février 2026, les législateurs de New York ont adopté le Climate Corporate Data Accountability Act, obligeant les entreprises ayant un chiffre d’affaires de plus d’un milliard de dollars à divulguer chaque année leurs émissions de gaz à effet de serre de type Scope 1, Scope 2 et Scope 3. Le reporting progressif commencerait en 2027 et 2028 pour renforcer la transparence climatique et la surveillance réglementaire.

RESTRICTIONS DU MARCHÉ

Un investissement initial élevé pour limiter l’adoption rapide des infrastructures vertes

Malgré le fort potentiel de croissance du marché, les coûts initiaux substantiels associés à l’électrification des flottes, aux infrastructures de recharge, à l’automatisation des entrepôts et à l’intégration des énergies renouvelables restent une contrainte majeure. Les prestataires logistiques de petite et moyenne taille sont souvent confrontés à des contraintes financières lors de la transition des opérations conventionnelles vers des alternatives durables. Le coût d’acquisition plus élevé des camions électriques et des systèmes numériques avancés ralentit leur adoption, en particulier dans les régions en développement. Cette barrière financière a un impact sur la demande globale de produits et retarde une pénétration uniforme du marché.

OPPORTUNITÉS DE MARCHÉ

Expansion croissante du commerce électronique pour créer des opportunités de livraison durable sur le dernier kilomètre

L’expansion continue des plateformes de commerce électronique crée des opportunités significatives pour les prestataires de logistique verte. Les volumes croissants de colis et les réseaux de livraison urbains encouragent l’adoption de fourgonnettes électriques, de vélos cargo et l’optimisation des itinéraires grâce à l’IA pour des opérations de livraison efficaces sur le dernier kilomètre. Les consommateurs privilégient de plus en plus les options de livraison respectueuses de l’environnement, renforçant ainsi la demande de services logistiques à faibles émissions. Cette évolution du comportement des consommateurs présente de fortes perspectives de croissance du marché et accroît la part de marché des entreprises proposant des solutions durables.

- En février 2026, le groupe DHL et JD.com ont signé un protocole d'accord à Pékin pour soutenir l'expansion des marques allemandes en Chine et en Europe, en tirant parti du réseau logistique mondial de DHL et de JD.com.plateformes de commerce électroniquepour fournir une exécution transfrontalière intégrée, des programmes d'importation préférentiels et un accès au marché pour des solutions de chaîne d'approvisionnement transparentes.

LES DÉFIS DU MARCHÉ

Lacunes d’infrastructure et réseaux de recharge limités pour défier un déploiement évolutif

Un défi majeur sur le marché est la disponibilité inégale des infrastructures de recharge et de carburant alternatif dans les différentes régions. Les réseaux de recharge publics limités, les contraintes de capacité du réseau et les installations de ravitaillement en hydrogène incohérentes entravent le déploiement de flottes à grande échelle. Les opérateurs logistiques doivent planifier soigneusement les itinéraires et les opérations en tenant compte des limitations des infrastructures, ce qui augmente la complexité opérationnelle. Ces contraintes créent de l’incertitude au cours de la période de prévision et nécessitent des investissements public-privé coordonnés pour garantir une croissance durable et évolutive du marché.

Analyse de segmentation

Par mode de transport

Augmenter les volumes commerciaux mondiaux et la rentabilité pour renforcer le leadership du segment du fret maritime

En fonction du mode de transport, le marché est segmenté en transport routier, fret ferroviaire, fret maritime, fret aérien et transport intermodal.

Le segment du fret maritime domine la part de marché de la logistique verte en raison de sa rentabilité dans le transport en vrac et de ses émissions de carbone inférieures par tonne-kilomètre par rapport au fret aérien. Les volumes croissants du commerce international, la conteneurisation et l’adoption de carburants marins plus propres tels que le GNL et les biocarburants soutiennent une croissance soutenue du marché. Les compagnies maritimes investissent de plus en plus dans des navires économes en énergie et dans l’optimisation numérique des itinéraires, renforçant ainsi la demande et la part de marché à long terme.

Le segment du fret aérien devrait croître à un TCAC de 10,9 % au cours de la période de prévision. Hausse du commerce électronique transfrontalier, demande de livraisons urgentes et investissements danscarburant d'aviation durable (SAF)et les programmes de compensation carbone accélèrent la transformation verte des opérations de fret aérien.

- En février 2026, DSV a dévoilé une feuille de route complète de décarbonisation pour réduire les émissions logistiques sur les routes, les mers et les airs, visant un objectif de zéro émission nette d'ici 2050 avec des réductions provisoires de 50 % pour le scope 1/2 et de 30 % pour le scope 3 d'ici 2030. La feuille de route met l'accent sur le déploiement de carburants d'aviation durables, de biocarburants et d'énergies renouvelables accrues dans les entrepôts et les flottes pour soutenir des opérations de transport plus propres et les efforts de décarbonisation de la chaîne d'approvisionnement des clients.

Par secteur d'utilisation finale

Des chaînes d'approvisionnement industrielles solides et un mouvement de fret en vrac pour renforcer la domination du secteur manufacturier et industriel

Basé sur l'industrie d'utilisation finale, le marché est segmenté en vente au détail et commerce électronique, fabrication et industrie, automobile, soins de santé etmédicaments, et produits de grande consommation.

Le segment manufacturier et industriel détient la plus grande part du marché en raison du mouvement de gros volumes de matières premières, du transport de marchandises en vrac et des réseaux de production mondialisés. Les opérations industrielles à grande échelle nécessitent des solutions logistiques multimodales intégrées, un entreposage durable et des systèmes de fret économes en carburant. L’adoption croissante de cadres de reporting carbone et d’une gestion de flotte économe en énergie soutient en outre une croissance régulière du marché et une demande à long terme dans l’ensemble des chaînes d’approvisionnement industrielles.

Le segment de la vente au détail et du commerce électronique devrait croître à un TCAC de 10,4 % au cours de la période de prévision. La croissance rapide des achats en ligne, les attentes de livraison le jour même et l’adoption croissante des flottes électriques du dernier kilomètre accélèrent les investissements logistiques durables dans ce segment.

- En novembre 2025, la Chine a lancé un programme national vert et respectueux de l’environnement.conditionnementinitiative pour le commerce électronique, promouvant les matériaux recyclables, réduisant l'utilisation du plastique, la taille standardisée des colis et les systèmes de suivi numérique pour réduire les déchets d'emballage et réduire les émissions de carbone dans les réseaux logistiques de vente au détail en ligne et de commerce électronique à haut volume.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par type de service

Électrification de la flotte et solutions de transport de marchandises à faibles émissions pour stimuler la demande de services de transport écologiques

En fonction du type de service, le marché est segmenté en services de transport écologiques, entreposage écologique,emballage vertsolutions, logistique inversée et services de gestion et de conseil en matière de carbone.

Le segment des services de transport écologiques domine le marché, car le transport représente la plus grande part des émissions de la chaîne d'approvisionnement. Les entreprises donnent la priorité à l’électrification de leur flotte, aux carburants alternatifs, à l’optimisation des itinéraires basée sur l’IA et aux systèmes de fret économes en carburant pour réduire l’intensité carbone. Des mandats réglementaires forts et des engagements de décarbonation des entreprises accélèrent les investissements dans des solutions de transport durables, soutenant une croissance constante et une augmentation de la part de marché dans les réseaux logistiques mondiaux.

Le segment des services de gestion du carbone et de conseil devrait croître à un TCAC de 11,9 % au cours de la période de prévision. Les exigences croissantes en matière de conformité ESG, la déclaration obligatoire des émissions et les objectifs de zéro émission nette fondés sur des données scientifiques entraînent une demande accrue de services de suivi du carbone, d’audit et de conseil en matière de développement durable.

- En février 2026, Hapag-Lloyd et DSV ont élargi leur partenariat de décarbonation grâce à un accord portant sur 18 000 tonnes de transport maritime à réduction de carbone utilisant des biocarburants avancés. Cette décision permettrait des réductions significatives des émissions de type 3 et soutiendrait les opérations de fret maritime à faibles émissions sur les voies commerciales mondiales.

Par adoption technologique

Initiatives d’électrification de flotte à grande échelle pour stimuler la croissance du segment des véhicules électriques et à carburant alternatif

Sur la base de l'adoption de la technologie, le marché est segmenté en véhicules électriques et à carburant alternatif, logiciels d'IA et d'optimisation d'itinéraire, automatisation des entrepôts etsystèmes de gestion de l'énergie, IoT et systèmes de suivi intelligents, ainsi que plateformes de suivi et de reporting carbone.

Le segment des véhicules électriques et à carburant alternatif détient la part dominante, car la décarbonisation des transports reste la priorité principale des prestataires logistiques. Les entreprises déploient de plus en plus de camions électriques à batterie, de véhicules à pile à combustible à hydrogène et de flottes alimentées au biocarburant pour se conformer aux réglementations sur les émissions et aux objectifs de développement durable des entreprises. Les incitations gouvernementales, la baisse des coûts des batteries et l’expansion des infrastructures renforcent encore la croissance du marché et la demande à long terme.

- En novembre 2025, Amazon Freight a présenté ses projets lors de l'Exposition universelle en marque blanche visant à transformer le transport de détail vers la durabilité en tirant parti des véhicules électriques et à faibles émissions, de l'optimisation des itinéraires basée sur l'IA et des systèmes intégrés de planification des charges. Cette décision visait à réduire la consommation d'énergie et les émissions de carbone sur les réseaux du dernier kilomètre et long-courriers tout en améliorant la fiabilité des livraisons et la rentabilité pour les partenaires commerciaux.

Le segment des plateformes de suivi et de reporting carbone devrait croître à un TCAC de 10,3 % au cours de la période de prévision. Les exigences réglementaires croissantes en matière de divulgation, la surveillance des émissions de portée 3 et les initiatives de transparence ESG accélèrent l’adoption de solutions avancées de comptabilité et d’analyse numériques du carbone.

Par modèle économique

Capacités de services intégrées et expansion du réseau mondial pour renforcer le marché des services verts 3PL

Sur la base du modèle commercial, le marché est segmenté en opérations logistiques durables internes, en services verts de logistique tierce (3PL), en intégrateurs durables de logistique tierce (4PL), en fournisseurs de logistique verte basés sur des actifs et en plateformes de fret numériques/non basées sur des actifs.

Le segment des services verts de logistique tierce (3PL) détient la plus grande part de marché en raison de son expertise intégrée en matière de transport, d’entreposage et de développement durable. Les grandes entreprises sous-traitent de plus en plus la logistique à des prestataires 3PL spécialisés proposant l'électrification de leur flotte, le reporting carbone et l'optimisation multimodale. Des réseaux mondiaux établis, une infrastructure évolutive et des plateformes numériques avancées permettent aux 3PL de générer une croissance constante du marché et de capter une demande importante du marché.

Le segment des plates-formes de fret numériques/non basées sur des actifs devrait croître à un TCAC de 11,5 % au cours de la période de prévision. L’adoption croissante de rapprochements de fret basés sur l’IA, de suivi des émissions en temps réel et de modèles de courtage numérique allégés en actifs accélère les solutions de logistique verte basées sur des plateformes.

- En décembre 2025, Zero Carbon Freight a annoncé des progrès sur sa plateforme Digital Spine, intégrant des données de fret en temps réel, des outils standardisés de mesure du carbone et des systèmes numériques interopérables pour accélérer le suivi des émissions, améliorer la transparence de la chaîne d'approvisionnement et prendre en charge des opérations de fret évolutives à faible émission de carbone sur les réseaux logistiques britanniques.

Perspectives régionales du marché de la logistique verte

Par géographie, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique et reste du monde.

Asie-Pacifique

Asia Pacific Green Logistics Market Size, 2025 (USD Trillion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Asie-Pacifique est en tête du marché et devrait enregistrer le TCAC le plus rapide au cours de la période de prévision. L’industrialisation rapide, l’augmentation des volumes du commerce électronique et les pôles manufacturiers fortement orientés vers l’exportation en Chine, en Inde, au Japon et en Asie du Sud-Est accélèrent la demande du marché. Les incitations gouvernementales en faveur des véhicules commerciaux électriques, les investissements dans les ports intelligents et les entrepôts utilisant des énergies renouvelables renforcent la croissance du marché. L’accent croissant mis par la réglementation sur la réduction des émissions et les plateformes de fret numériques soutient également l’expansion de la part de marché régionale.

- En février 2026, le groupe DHL a annoncé de nouvelles étapes en matière de développement durable dans la région Asie-Pacifique, en élargissantvéhicule électriqueflottes, en augmentant l'utilisation de carburant d'aviation durable et en développant des solutions d'entreposage neutres en carbone pour réduire les émissions et renforcer les opérations de la chaîne d'approvisionnement à faible émission de carbone sur les principaux marchés régionaux.

Marché chinois de la logistique verte

Le marché chinois devrait atteindre environ 0,41 billion de dollars en 2026, ce qui représente environ 21,3 % des revenus du marché mondial. De fortes exportations manufacturières, l’électrification de la flotte à grande échelle, les investissements dans les ports intelligents et les politiques de décarbonation soutenues par le gouvernement conduisent à une croissance soutenue du marché et à une domination régionale.

Marché japonais de la logistique verte

Le marché japonais devrait atteindre environ 0,10 billion de dollars en 2026, ce qui représente environ 5,0 % des revenus du marché mondial. Automatisation avancée,hydrogèneLes projets pilotes de transport motorisé, les engagements de neutralité carbone et les systèmes de fret urbain efficaces soutiennent une demande stable du marché et un leadership technologique.

Marché indien de la logistique verte

Le marché indien devrait atteindre environ 0,09 billion de dollars en 2026, ce qui représente environ 4,8 % des revenus du marché mondial. L’expansion rapide du commerce électronique, la modernisation des infrastructures, les incitations à l’adoption des véhicules électriques et les corridors de fret dédiés accélèrent la croissance du marché au rythme le plus rapide au niveau régional.

Europe

L’Europe détient la deuxième plus grande part de marché et devrait croître à un TCAC de 8,7 % au cours de la période de prévision. Des réglementations strictes sur le carbone, le Green Deal de l’UE et les mandats de transport durable sont les principaux moteurs de la croissance du marché. L’adoption massive de camions électriques, l’électrification du fret ferroviaire et les initiatives durables en matière de carburant d’aviation renforcent la demande du marché. Les cadres avancés de suivi du carbone et les engagements ESG des entreprises soutiennent davantage les tendances du marché à long terme.

- En janvier 2026, IFA Forwarding a souligné l’accélération de la transition logistique verte en Europe, portée par les réglementations climatiques de l’UE, l’expansion du fret multimodal,camion électriquel’adoption, l’électrification ferroviaire et les initiatives d’entreposage durable visant à réduire les émissions du transport et à améliorer l’efficacité de la chaîne d’approvisionnement.

Marché allemand de la logistique verte

Le marché allemand devrait atteindre environ 0,09 billion de dollars en 2026, ce qui représente environ 4,5 % des revenus du marché mondial. De fortes exportations industrielles, l’électrification du fret ferroviaire, des réglementations strictes en matière d’émissions et des investissements des entreprises axés sur les critères ESG renforcent la transformation durable de la chaîne d’approvisionnement.

Marché britannique de la logistique verte

Le marché britannique devrait atteindre environ 0,07 billion de dollars en 2026, ce qui représente environ 3,5 % des revenus du marché mondial. Les objectifs de zéro émission nette, les initiatives en matière de carburant d’aviation durable, les flottes urbaines de véhicules électriques et les plateformes de fret numériques soutiennent une croissance constante du marché.

Amérique du Nord

L’Amérique du Nord représente le troisième marché en importance, stimulé par les objectifs de décarbonisation des entreprises et les incitations fédérales en matière de transport propre. Les États-Unis et le Canada assistent à une adoption accrue de flottes de livraison électriques, de solutions ferroviaires intermodales et de technologies d’entreposage écologiques. La croissance du commerce transfrontalier et du commerce électronique soutient une demande constante du marché. Alors que l’expansion des infrastructures se poursuit, les investissements du secteur privé et les réglementations en matière de reporting carbone améliorent progressivement la croissance du marché et le positionnement concurrentiel des parts de marché.

- En octobre 2024, DHL Supply Chain et Diageo North America ont commencé à exploiter Nikolahydrogènedes camions à pile à combustible aux États-Unis, dotés de zéro émission d'échappement et d'une autonomie étendue, soutenant le transport durable de marchandises et réduisant l'intensité carbone dans les réseaux de distribution de boissons.

Marché américain de la logistique verte

On estime que le marché américain atteindra une valeur d’environ 0,35 billion de dollars en 2026, ce qui représente environ 17,9 % des revenus du marché mondial. Les incitations fédérales aux transports propres, le déploiement à grande échelle de camions électriques, l’expansion du fret intermodal et les engagements des entreprises en matière de développement durable stimulent une forte demande du marché.

Reste du monde

Le marché dans le reste du monde connaît une croissance progressive, soutenue par la modernisation des infrastructures et l’expansion des corridors commerciaux en Amérique du Sud, au Moyen-Orient et en Afrique. Les gouvernements promeuvent de plus en plus l’intégration des énergies renouvelables et des politiques de transport durables. Bien que l’adoption en soit encore à un stade précoce par rapport aux marchés développés, l’augmentation des investissements étrangers, les projets d’électrification portuaire et les initiatives de numérisation de la logistique contribuent à améliorer la demande du marché et le potentiel de croissance du marché à long terme.

- En septembre 2025, les régulateurs des Émirats arabes unis ont mis l’accent sur le renforcement des cadres de finance verte et des réglementations liées à la durabilité pour renforcer la confiance des investisseurs, en soutenant les infrastructures à faible intensité de carbone, les projets d’énergie renouvelable et le développement logistique respectueux de l’environnement, alignés sur les engagements nationaux de zéro émission nette.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les stratégies de décarbonation, les plateformes de fret numérique et l'expansion du réseau mondial définissent l'intensité concurrentielle

Le marché est modérément fragmenté, avec des géants mondiaux de la logistique et des spécialistes régionaux en concurrence sur la durabilité, l'échelle et les capacités numériques. Des acteurs clés tels que le groupe DHL, UPS, FedEx, DB Schenker, Maersk et XPO Logistics se concentrent sur l'électrification des flottes, les carburants durables, l'optimisation des itinéraires basée sur l'IA et les plateformes de suivi du carbone. Les entreprises renforcent leur compétitivité grâce à l’entreposage écologique, à l’intégration multimodale et à des offres de services alignées sur les critères ESG. Les partenariats stratégiques, les investissements dans les énergies renouvelables et les acquisitions technologiques soutiennent l’expansion des parts de marché.

- En décembre 2025, DHL a déployé ses huit premiers camions lourds électriques à batterie dans le cadre du contrat de location Hylane, soutenant les opérations de fret zéro émission en Allemagne, réduisant les émissions de CO2 et faisant progresser le transport électrique longue distance évolutif dans le cadre de sa feuille de route de décarbonation.

LISTE DES PRINCIPALES ENTREPRISES DE LOGISTIQUE VERTE PROFILÉES

- Groupe DHL(Allemagne)

- United Parcel Service (UPS) (États-Unis)

- FedEx Corporation (États-Unis)

- DB Schenker (Allemagne)

- P. Moller–Maersk (Danemark)

- Kuehne+Nagel(Suisse)

- DSV A/S(Danemark)

- CEVA Logistique(France)

- Nippon Express Holdings(Japon)

- XPO, Inc. (États-Unis)

- H. Robinson Worldwide, Inc. (États-Unis)

- Expeditors International de Washington, Inc. (États-Unis)

- Groupe CMA CGM (France)

- Chaîne d'approvisionnement de Deutsche Post DHL (Allemagne)

- Lineage Logistics (États-Unis)

- Agility Public Warehousing Company KSCP (Koweït)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Novembre 2025 :La Coalition e-Dutra a été lancée au Brésil pour accélérer l'électrification du fret le long du corridor routier Presidente Dutra, en favorisant le déploiement de camions électriques lourds, l'expansion des infrastructures de recharge et les initiatives collaboratives public-privé visant à réduire les émissions des transports et à moderniser la mobilité logistique nationale.

- Septembre 2025 :Echo Global Logistics a été nommé partenaire de la chaîne d'approvisionnement verte de la logistique entrante pour la promotion de solutions de fret durables, notamment l'optimisation multimodale, le suivi des émissions des transporteurs et des programmes d'efficacité des itinéraires basés sur les données qui aident les expéditeurs à réduire l'empreinte carbone liée au transport.

- Novembre 2024 :Cainiao a dévoilé ses innovations en matière de logistique verte lors de la COP29, annonçant des réductions annuelles de carbone de 458 000 tonnes grâce à des algorithmes de routage intelligents, des entrepôts alimentés par des énergies renouvelables, des flottes de livraison électriques et des solutions d'emballage recyclables à travers son réseau logistique mondial de commerce électronique.

- Octobre 2024 :La Green Finance Platform a publié des recherches sur le développement de la logistique verte, mettant en avant des modèles de financement mixte, des prêts liés à la durabilité, des mécanismes de tarification du carbone et des cadres d'investissement public-privé pour accélérer la transformation des infrastructures de transport à faibles émissions et la transformation durable de la chaîne d'approvisionnement à l'échelle mondiale.

- Août 2024 :SHL Medical s'est associé à des prestataires logistiques mondiaux pour lancer une initiative de logistique verte intégrant du carburant d'aviation durable, optimiséchaîne du froidles transports et les systèmes de surveillance du carbone pour réduire les émissions dans les chaînes d’approvisionnement pharmaceutiques à température contrôlée et renforcer les engagements ESG.

- Juillet 2024 :DHL et Envision ont lancé un partenariat logistique vert intégrant des solutions d'énergie renouvelable, des systèmes de stockage par batterie et des plateformes numériques de gestion de l'énergie pour décarboner les opérations de transport et d'entreposage, soutenant les objectifs de chaîne d'approvisionnement nette zéro grâce au déploiement évolutif d'énergie propre.

- Janvier 2022 :DSV a lancé un portefeuille élargi de services de logistique verte axé sur le carburant d'aviation durable, le fret maritime à base de biocarburants, le transport routier électrique et les outils de reporting carbone, permettant aux clients de réduire les émissions de scope 1, 2 et 3 tout en accélérant la décarbonation de la chaîne d'approvisionnement.

COUVERTURE DU RAPPORT

L’analyse du marché mondial de la logistique verte fournit une étude approfondie de la taille et des prévisions du marché pour tous les segments de marché inclus dans le rapport de marché. Il comprend des détails sur la dynamique et les tendances du marché qui devraient stimuler le marché au cours de la période de prévision. Il offre des informations sur les avancées technologiques, les lancements de nouveaux produits, les développements clés de l'industrie automobile et des détails sur les partenariats, les fusions et les acquisitions. La portée du rapport sur le marché englobe également un paysage concurrentiel détaillé avec des informations sur la part de marché et les profils des principaux acteurs opérationnels.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 8,6 % de 2026 à 2034 |

| Unité | Valeur (en milliards de dollars) |

| Segmentation | Par mode de transport, par secteur d'utilisation finale, par type de service, par adoption technologique, par modèle commercial et par région |

| Par mode de transport |

|

| Par secteur d'utilisation finale |

|

| Par type de service |

|

| Par adoption technologique |

|

| Par modèle économique |

|

| Par région |

|

Questions fréquentes

Selon Fortune Business Insights, la valeur du marché mondial s'élevait à 1 780 milliards de dollars en 2025 et devrait atteindre 3 750 milliards de dollars d'ici 2034.

En 2025, la valeur du marché de l’Asie-Pacifique s’élevait à 0 800 milliards de dollars.

Le marché devrait afficher un TCAC de 8,6 % au cours de la période de prévision 2026-2034.

Le segment du fret maritime est leader du marché en termes de mode de transport.

Des réglementations environnementales strictes et les objectifs de développement durable des entreprises sont des facteurs clés qui animent le marché.

Les principaux acteurs du marché sont le groupe DHL, UPS, FedEx, DB Schenker, Maersk et XPO Logistics.

L’Asie-Pacifique détient la plus grande part du marché.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés