Taille du marché du béton de chanvre, part et analyse de l’industrie, par application (murs, sols et toits), par utilisation finale (résidentielle et non résidentielle) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

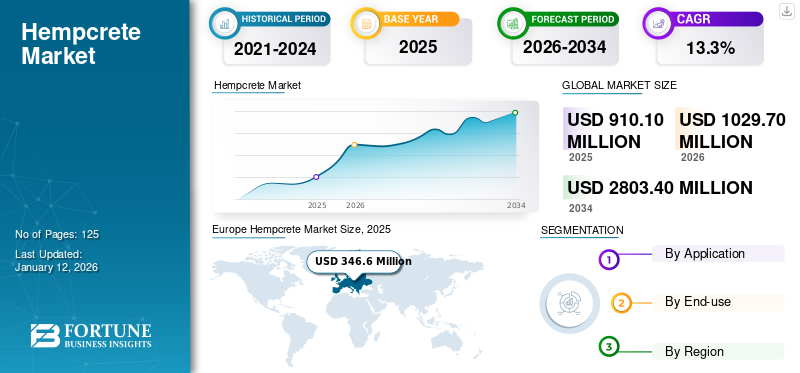

La taille du marché mondial du chanvre était évaluée à 910,1 millions de dollars en 2025 et devrait passer de 1 029,7 millions de dollars en 2026 à 2 803,4 millions de dollars d’ici 2034, avec un TCAC de 13,3 % au cours de la période de prévision 2026-2034. L'Europe dominait le marché du chanvre avec une part de marché de 38,00 % en 2025.

Le béton de chanvre est un matériau de construction biocomposite durable fabriqué à partir du noyau ligneux (hurd) de la plante de chanvre mélangé à un liant à base de chaux et de l'eau. Il est léger, non toxique et offre une excellente isolation, respirabilité et régulation thermique. Le produit est carbone-négatif, car le chanvre absorbeCO2pendant la croissance, et le liant calcaire séquestre du carbone supplémentaire au fil du temps. Il est utilisé pour les murs, l’isolation et la finition dans les constructions respectueuses de l’environnement, offrant une résistance au feu, une résistance à la moisissure et des avantages acoustiques. Cependant, il n’est pas porteur et nécessite une charpente. La demande croissante de matériaux durables dans le secteur de la construction propulse la croissance du marché au cours de la période de prévision.

Australian Hemp Masonry Company, Sativa Building Products, IsoHemp, Hempitecture et Hemp Homes Australia sont les principaux acteurs opérant sur le marché.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

TENDANCES DU MARCHÉ DU CHANVRE

Les progrès dans la culture et la transformation du chanvre augmentent la demande de produits

Les progrès dans la culture et la transformation du chanvre ont considérablement augmenté la demande de produits. La recherche et le développement ont conduit à la création de variétés de chanvre à haut rendement adaptées à la fabrication de produits. La sélection sélective et l'agriculture de précision améliorent les rendements des cultures et la qualité des feuilles de chanvre, qui sont essentielles à la cohérence et aux performances du produit.

Des innovations telles que la technologie améliorée de décortication séparent plus efficacement les fibres de chanvre des mottes, réduisant ainsi les coûts et améliorant la qualité des intrants. L’extraction au CO2 supercritique et d’autres techniques avancées améliorent également la production de matériaux dérivés du chanvre de haute qualité.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

La demande croissante de matériaux de construction durables est un moteur de croissance clé

La prise de conscience croissante du changement climatique stimule la demande de matériaux tels que le béton de chanvre dans la construction. Les politiques en Europe, en Amérique du Nord et en Asie encouragent la construction durable, stimulant l'adoption de blocs de chanvre.

Le produit offre une excellente isolation thermique, régulation de l’humidité, résistance au feu et résistance aux parasites/moisissures. Les constructeurs et les propriétaires exigent de telles propriétés. De plus, les produits recherchent des alternatives durables et écologiques au béton oufibre de verre. La biodégradabilité et la faible énergie grise du produit s’alignent sur les objectifs mondiaux de durabilité, ce qui en fait un choix privilégié pour une construction respectueuse de l’environnement.

RESTRICTIONS DU MARCHÉ

Les limitations de performances peuvent entraver la croissance du marché

Le marché, bien que prometteur en raison de ses propriétés respectueuses de l’environnement, est confronté à plusieurs limitations de performances qui freinent sa croissance. Le produit n'est pas un matériau porteur, nécessitant un support structurel supplémentaire tel qu'une charpente en bois ou en acier. Cela augmente les coûts et la complexité de la construction, la rendant moins compétitive que les matériaux conventionnels tels que le béton ou la brique, qui offrent une isolation et une intégrité structurelle.

Comparés aux matériaux traditionnels tels que le béton ou l’acier, les produits présentent une résistance à la compression et à la traction inférieure. Cela restreint son utilisation aux applications non structurelles, telles queisolationou de remplissage, réduisant ainsi son attrait pour les projets à grande échelle ou à forte charge.

Opportunités de marché

Les réglementations et incitations gouvernementales créent des opportunités de marché

L'Union européenne, en particulier des pays comme la France, l'Allemagne et les Pays-Bas, a mis en place des cadres réglementaires solides soutenant les pratiques de construction durable. Des politiques agricoles favorables et des codes de construction écologiques, tels que LEED et BREEAM, encouragent l'utilisation de produits en raison de leurs propriétés carbone négatives et de leur efficacité thermique.

Des pays comme l’Inde, la Chine et le Japon assouplissent les lois sur la culture du chanvre, promeuvent les infrastructures vertes et favorisent l’adoption de produits. Par exemple, l’État indien de l’Uttarakhand et le projet de loi allemand ont légalisé la culture industrielle du chanvre, augmentant ainsi la disponibilité des matières premières.

Défis du marché

Conscience limitée des défis liés à la croissance du marché des produits

De nombreux architectes, constructeurs et promoteurs ne connaissent pas les propriétés, les avantages et les applications du produit. Ce manque de connaissances conduit à hésiter à l’adopter par rapport aux matériaux conventionnels tels que le béton ou la brique, qui ont des antécédents bien établis.

La notoriété du produit varie considérablement selon les régions. Dans des pays comme la France et le Canada, où les produits ont gagné en popularité, la sensibilisation est plus élevée grâce à des politiques de soutien et à des projets pilotes. Cependant, les connaissances restent limitées sur les marchés émergents ou dans les régions où la culture du chanvre est limitée, ce qui limite la croissance du marché du chanvre.

La conformité réglementaire peut entraver le marché

Dans des pays comme la Chine et le Japon, où les marchés de produits sont émergents, des contrôles de qualité incohérents et une standardisation des protocoles compliquent encore davantage la conformité, entravant une croissance durable du marché.

Le respect des diverses réglementations régionales augmente les coûts opérationnels pour les fabricants de produits. Par exemple, garantir les certifications des produits et respecter les normes environnementales ou de sécurité peut nécessiter beaucoup de ressources, ce qui rend le produit moins compétitif que les matériaux traditionnels tels que le béton ou l'acier.

Protectionnisme commercial et impact géopolitique

Les mesures protectionnistes, notamment les droits de douane et les quotas d'importation, ont augmenté le coût des matières premières à base de chanvre, en particulier sur les marchés tributaires des importations comme ceux des États-Unis et de l'Union européenne.

Les droits de douane sur les importations de chanvre, comme observés lors de la guerre commerciale entre les États-Unis et la Chine, ont fait grimper les prix des matières premières, rendant les produits moins compétitifs que les matériaux traditionnels tels que le béton. Cela correspond à des tendances plus larges selon lesquelles les politiques protectionnistes augmentent les prix à la consommation, comme en témoignent les droits de douane américains sur les produits chinois.

Tendances en matière de recherche et développement (R&D)

Les entreprises se concentrent sur l’amélioration des propriétés des produits en expérimentant différentes formulations. Le rapport chaux-chaux du béton de chanvre peut être ajusté pour améliorer l’isolation, la résistance et la durabilité.

Les chercheurs se concentrent également sur des solutions de matériaux hybrides, comme la combinaison de produits du marché avec d'autres matériaux, comme les matériaux recyclés.plastiquesou des fibres naturelles, pour créer des composites qui améliorent les performances tout en maintenant la durabilité.

ANALYSE DE SEGMENTATION

Par candidature

Segment des murs dominé en raison de ses propriétés structurelles et de son isolation efficace

En fonction des applications, le marché est classé en murs, sols et toits. Parmi ceux-ci, les murs devraient dominer la part de marché de 44,75 % en 2026 en raison des excellentes propriétés isolantes et structurelles du produit, ce qui les rend idéaux pour les enveloppes de bâtiments économes en énergie.

Les sols constituent un segment en croissance, tirant parti des avantages du produit en matière de légèreté et de masse thermique pour des solutions de revêtement de sol durables. De même, les toitures font l’objet d’une demande notable en matière d’isolation et de construction respectueuse de l’environnement, en particulier dans les projets de construction écologique. Les tendances du marché indiquent une adoption croissante dans tous les segments, tirée par la demande de matériaux durables, les murs étant en tête en raison d'un champ d'application plus large.

Par utilisation finale

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

La demande accrue de chanvre dans les applications résidentielles alimente l’expansion du segment

En termes d’utilisation finale, le marché est segmenté en résidentiel et non résidentiel.

Le segment résidentiel devrait dominer le marché avec une part de 60,39 % en 2026. La demande de produits destinés aux applications résidentielles augmente rapidement. Il gagne en popularité en raison de ses propriétés et avantages écologiques, principalement utilisé pour l’isolation, offrant une alternative naturelle et durable aux matériaux traditionnels.

Le produit enregistre également une croissance positive dans les applications non résidentielles. Il comprend les bâtiments commerciaux, les installations industrielles et les infrastructures publiques. Sa demande augmente à mesure que les normes de construction écologique gagnent du terrain, même si leur part est moindre en raison de leur moindre résistance que les matériaux traditionnels et des obstacles réglementaires.

PERSPECTIVES RÉGIONALES DU MARCHÉ DU CHANVRE

En fonction de la région, le marché est divisé en Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique.

Europe

Europe Hempcrete Market Size, 2025 (USD Million)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L'Europe a contribué à hauteur de 38,00 % au marché mondial en 2025, avec une valorisation de 346,6 millions de dollars, et devrait atteindre 391,7 millions de dollars en 2026. L'Europe a enregistré une part dominante du marché du chanvre en 2025, grâce à des réglementations environnementales strictes et à un fort accent sur l'architecture durable. Des pays comme la France, le Royaume-Uni et l’Allemagne sont des pionniers, la France étant un leader mondial grâce à son industrie du chanvre bien établie et à ses politiques favorables. Le produit est largement utilisé dans les nouveaux bâtiments respectueux de l'environnement, les projets de restauration du patrimoine et de rénovation de l'isolation, notamment en France et au Royaume-Uni. Le marché britannique devrait atteindre 44,2 millions de dollars d'ici 2026, tandis que le marché allemand devrait atteindre 109,6 millions de dollars d'ici 2026.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Amérique du Nord

Le marché nord-américain a généré 279,8 millions de dollars en 2025, soit 31,00 % du marché mondial, et devrait atteindre 317,7 millions de dollars en 2026. En Amérique du Nord, en particulier aux États-Unis et au Canada, les pays sont importants sur le marché en raison de la légalisation du cannabis.chanvre industrielau cours des dernières années. Cette région a manifesté son intérêt pour les matériaux de construction durables, avec des produits qui gagnent du terrain en raison de leurs propriétés respectueuses de l'environnement, telles que la séquestration du carbone et l'efficacité énergétique. Le marché américain devrait atteindre 290 millions de dollars d’ici 2026.

Asie-Pacifique

L’Asie-Pacifique représentait 176,9 millions de dollars en 2025, soit 19,00 % de la part de marché mondiale, et devrait atteindre 201,9 millions de dollars en 2026. La région Asie-Pacifique est un marché émergent. L’urbanisation croissante, la sensibilisation croissante à la construction durable et les initiatives gouvernementales promouvant les matériaux de construction écologiques ont un impact positif sur le marché. De plus, la domination de la Chine dans la production de chanvre assure la disponibilité des matières premières. Le marché japonais devrait atteindre 44,7 millions de dollars d'ici 2026, le marché chinois devrait atteindre 106,2 millions de dollars d'ici 2026 et le marché indien devrait atteindre 32,5 millions de dollars d'ici 2026.

Amérique latine, Moyen-Orient et Afrique

L’Amérique latine, le Moyen-Orient et l’Afrique sont dans une phase de croissance naissante du marché. En 2025, le Moyen-Orient et l'Afrique détenaient 4,00 % du marché mondial, atteignant une valorisation de 37,7 millions de dollars, et devrait atteindre 41,7 millions de dollars en 2026. L'intérêt croissant pour le développement durable, en particulier dans les pays africains, vise à remédier à la pénurie de logements avec des matériaux à faible coût. Les propriétés thermiques du produit sont avantageuses dans les climats extrêmes de la région. L'Amérique latine a contribué pour environ 69,1 millions de dollars au marché mondial en 2025, soit une part de 8,00 %, et devrait atteindre 76,8 millions de dollars en 2026.

Paysage concurrentiel

Acteurs clés du marché

Les principaux acteurs se concentrent sur la combinaison de stratégies de croissance organique et inorganique pour faire face à la concurrence du marché

L'Europe et l'Amérique du Nord ont des réglementations plus favorables aux produits à base de chanvre, tandis que l'Asie-Pacifique et l'Amérique latine sont confrontées à des politiques incohérentes. Le Moyen-Orient et l’Afrique sont à la traîne en raison de lois restrictives sur le chanvre. Par conséquent, de nombreux acteurs du marché ont des succursales dans les pays européens et investissent un nombre considérable de ressources dans la recherche et le développement de produits de marché personnalisés en fonction des besoins des utilisateurs finaux.

En outre, ces entreprises ont adapté leurs stratégies de développement, d'expansion et d'acquisition de nouveaux produits pour accroître leur offre de produits et leur présence géographique et répondre efficacement aux demandes des clients. Ces stratégies devraient avoir un impact positif sur le marché mondial au cours de la période de prévision, car de nombreuses entreprises augmenteraient leur part de marché.

LISTE DES ENTREPRISES CLÉS DE CHANVRE PROFILÉES

- Australian Hemp Masonry Company (Australie)

- Produits de construction Sativa (États-Unis)

- IsoChanvre(Belgique)

- Hemptitecture(NOUS.)

- Hemp Homes Australie (Australie)

- Groupe Carmeuse (Belgique)

- Terres rares mondiales(ROYAUME-UNI.)

- Chanvre britannique(ROYAUME-UNI.)

- Hempbuild Sustainable Products Ltd. (Irlande)

- The Hempcrete Co. (Australie)

- The Hemp Block Company (Royaume-Uni)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Mars 2024 :L'Australian Hemp Masonry Company a signalé une augmentation significative de sa production de chanvre, triplant son approvisionnement annuel, passant de 40 logements par an à 120 foyers au cours de la dernière décennie. Cette croissance met en évidence la demande croissante de matériaux de construction durables et respectueux de l'environnement tels que le béton de chanvre.

- Janvier 2024 :L'International Code Council (ICC) a ajouté une annexe sur la construction chanvre-chaux à son Code résidentiel international (IRC) 2024. De tels développements aident les constructeurs à obtenir des permis et des autorisations pour utiliser le béton de chanvre.

COUVERTURE DU RAPPORT

Le rapport de marché fournit une analyse détaillée du marché et se concentre sur les aspects clés tels que les principales entreprises, l’application et l’utilisation finale du produit. En plus de cela, le rapport offre un aperçu du marché et des tendances actuelles et met en évidence les principaux développements du secteur. Outre les facteurs susmentionnés, le rapport englobe plusieurs facteurs qui ont contribué à la croissance du marché ces dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Unité |

Valeur (millions USD) |

|

Taux de croissance |

TCAC de 13,3 % de 2026 à 2034 |

|

Segmentation |

Par candidature

|

|

Par utilisation finale

|

|

|

Par région

|

Questions fréquentes

Fortune Business Insights indique que la taille du marché mondial était de 1 029,7 millions de dollars en 2026 et devrait atteindre 2 803,4 millions de dollars d’ici 2034.

Avec une croissance de 13,3%, le marché affichera une croissance constante au cours de la période de prévision (2026-2034).

En 2025, les murs étaient en tête du segment des applications du marché.

La demande croissante de matériaux de construction durables stimule le marché.

L’Europe détenait la part de marché la plus élevée en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 125

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés