Taille du marché des herbicides, part et analyse de l’industrie, par type (synthétique [glyphosate, atrazine, glufosinate, acide 2,4-dichlorophénoxyacétique, acétochlore et autres] et biologique), par mode d’action (herbicides sélectifs et herbicides non sélectifs), par forme (liquide et sec), par méthode d’application (méthode foliaire, méthode des semences, méthode du sol et autres), par type de culture (céréales et autres). céréales, oléagineux et légumineuses, fruits et légumes et autres) et prévisions régionales, 2026-2034

(Offre valable jusqu’au 15th Jul 2026)

APERÇUS CLÉS DU MARCHÉ

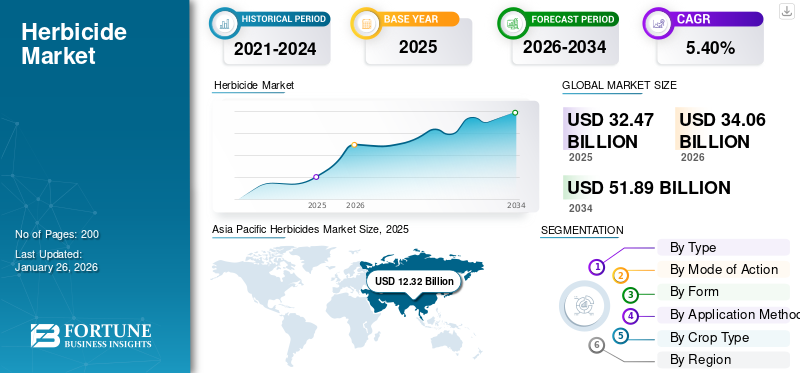

La taille du marché mondial des herbicides était évaluée à 32,47 milliards USD en 2025 et devrait passer de 34,06 milliards USD en 2026 à 51,89 milliards USD d’ici 2034, avec un TCAC de 5,40 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché des herbicides avec une part de marché de 37,94 % en 2025.

Les herbicides sont des produits chimiques agricoles conçus pour prévenir ou détruire la végétation indésirable. Les herbicides empêchent les mauvaises herbes indésirables de rivaliser avec les cultures pour la lumière du soleil, les nutriments et l'eau.

La demande alimentaire croissante à l’échelle mondiale, les terres arables et la nécessité d’améliorer la productivité agricole motivent l’utilisation d’herbicides chimiques et biologiques dans tous les segments de cultures clés. Selon l'Organisation des Nations Unies pour l'alimentation et l'agriculture (FAO), l'utilisation d'herbicides a augmenté depuis 2010, représentant près de 45 % de l'utilisation totale de pesticides dans le monde, principalement due aux céréales et aux céréales.graines oléagineusescultures. L’évolution de l’industrie vers une agriculture de précision, des technologies de pulvérisation à faible dérive et des systèmes intégrés de gestion des mauvaises herbes a redéfini l’efficacité et la durabilité des applications d’herbicides à l’échelle mondiale.

Les principaux acteurs incluent Bayer AG, BASF SE, Syngenta AG, FMC Corporation, DowDuPont, UPL Ltd, Adama Agricultural Solutions, Nufarm Ltd, Valent Biosciences, Chemtura et d'autres.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

Facteurs du marché

La hausse de la demande alimentaire mondiale et la diminution des terres arables pour stimuler la croissance du marché

La population mondiale croissante, qui devrait dépasser les 9,7 milliards d’ici 2050, selon la FAO, continue d’exercer une pression sur les systèmes alimentaires. Les terres cultivées diminuent progressivement dans le monde en raison de la croissance urbaine, de la dégradation des sols et du changement climatique, obligeant les agriculteurs à accroître leur production sur chaque hectare. Avec la diminution des terres agricoles par habitant, les agriculteurs se tournent de plus en plus vers des produits chimiques sophistiqués de protection des cultures, tels que les herbicides, pour maximiser les rendements de chaque hectare. Les nouvelles formulations d’herbicides permettent une gestion efficace des mauvaises herbes et réduisent les besoins en main-d’œuvre, contribuant ainsi directement aux capacités de production alimentaire et stimulant la croissance du marché des herbicides.

- Selon l’Organisation pour l’alimentation et l’agriculture (FAO), entre 2001 et 2023, la superficie totale des terres cultivées par personne a diminué de 20 %, passant de 0,24 à 0,19 hectares par habitant. Cependant, au cours de cette même période, la productivité des terres a augmenté de plus de 60 %, passant d'environ 550 USD à près de 900 USD par hectare.

Restrictions du marché

Limites réglementaires et impact environnemental pour entraver la croissance du marché

Les contraintes réglementaires strictes et les préoccupations en matière d’impact environnemental sont les principales raisons qui freinent la croissance du marché des herbicides. Les risques écologiques et sanitaires liés aux herbicides artificiels, notamment la pollution de l'eau, la pollution des sols, les dommages causés aux organismes non ciblés et les propriétés résiduelles, ont suscité une attention réglementaire croissante et une résistance du public dans les principales économies agricoles.

- Par exemple, l'attention croissante accordée à la réglementation, en particulier dans l'Union européenne et en Amérique du Nord, a abouti à l'interdiction partielle ou totale de divers ingrédients actifs, dont le Paraquat, et à l'élimination progressive de l'Atrazine.

Opportunités de marché

Intégration de l'intelligence artificielle et des systèmes de pulvérisation intelligents pour débloquer de nouvelles opportunités de croissance

L'utilisation deIntelligence artificielle (IA)et les systèmes de pulvérisation intelligents offrent un énorme potentiel sur le marché des herbicides en permettant un contrôle ciblé, efficace et écologiquement durable des mauvaises herbes. De telles technologies sont de plus en plus adoptées en Amérique du Nord et en Europe pour optimiser les coûts et la consommation de produits chimiques. Les principaux acteurs de l’agrochimie tels que Bayer, Syngenta, Corteva et BASF investissent dans l’IA et la technologie de pulvérisation intelligente pour atténuer les problèmes croissants de résistance des mauvaises herbes et la demande agricole durable.

- Par exemple, en février 2020, Bayer, en collaboration avec Bosch, a créé un système de « pulvérisation intelligente » qui utilise des caméras et des capteurs pour détecter les mauvaises herbes et les pulvériser directement en temps réel. Cette technique de pulvérisation localisée réduit l'utilisation d'herbicides de 10 à 55 % par rapport à l'application à la volée, tout en conservant l'efficacité du contrôle des mauvaises herbes.

Tendances du marché des herbicides

Accent croissant sur les formulations durables et respectueuses de l’environnement pour façonner l’industrie

L’attention croissante portée aux formulations durables et respectueuses de l’environnement fait partie des tendances les plus récentes et les plus marquantes de l’industrie des herbicides. Cette tendance est motivée par l'intensification des réglementations environnementales, la pression des consommateurs en faveur de cultures biologiques et sans résidus et la nécessité de lutter contre la résistance aux herbicides et l'influence écologique. Les entreprises innovent avec des herbicides d'origine biologique, développent des produits dotés de nouveaux modes d'action qui réduisent la charge chimique et intègrent l'agriculture de précision pour une application ciblée afin de minimiser l'empreinte environnementale.

- Par exemple, en août 2025, UPL Sustainable Agri Solutions a lancé une nouvelle solution de gestion des mauvaises herbes, Brucia, un herbicide de postlevée de nouvelle génération spécifiquement pour les cultures de maïs en Inde. L'entreprise réaffirme son engagement en faveur d'une innovation durable et centrée sur les agriculteurs en fournissant un herbicide simple à utiliser et résistant au climat, Brucia.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

ANALYSE DE SEGMENTATION

Par type

Le segment synthétique va émerger comme segment dominant en raison de sa rentabilité

Sur la base du type, le marché est divisé en herbicides synthétiques et bio-herbicides.

Les herbicides synthétiques ont dominé le marché mondial des herbicides en 2026, représentant 94,22 % de la part de marché totale, avec un segment évalué à 32,09 milliards de dollars, grâce à leur activité à large spectre, leur fiabilité et leur rentabilité. Les principaux herbicides synthétiques comprennent le glyphosate, l'atrazine, le glufosinate, l'acide 2,4-dichlorophénoxyacétique (2,4-D), l'acétochlore et d'autres. Les herbicides synthétiques nécessitent généralement des taux d'application inférieurs en raison de leur puissance, des économies de coûts et de main d'œuvre.

Le segment des bio-herbicides devrait croître à un TCAC de 6,25 % jusqu'en 2032, soutenu par l'adoption croissante de l'agriculture biologique et les subventions gouvernementales pour la protection biologique des cultures.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par mode d'action

Efficacité de la lutte ciblée contre les mauvaises herbes pour mener la croissance du segment des herbicides sélectifs

En fonction du mode d’action, le marché est segmenté en herbicides sélectifs et herbicides non sélectifs.

Les herbicides sélectifs ont conquis la plus grande part du marché en 2026, représentant 54,49 % de la part de marché totale, principalement en raison de leur forte adoption dans les champs de céréales, de maïs et de soja, où un contrôle ciblé des mauvaises herbes est essentiel. Les herbicides sélectifs sont très populaires car ils peuvent cibler certaines espèces de mauvaises herbes sans nuire à la culture souhaitée. Cette spécificité réduit les dommages aux cultures et augmente le rendement des cultures, ce qui en fait un incontournable pour les agriculteurs cherchant à assurer le contrôle des mauvaises herbes sans compromettre le rendement des cultures.

Le segment des herbicides non sélectifs devrait croître à un rythme modéré, avec un TCAC de 5,23 %. Ces herbicides sont principalement utilisés pour la gestion de la végétation non agricole et industrielle, mais ils sont soumis à des réglementations strictes.

Par formulaire

Taux d'absorption élevé et compatibilité pour mener la croissance du segment liquide

Sur la base de la forme, le marché est segmenté en liquide et sec.

Les herbicides liquides représentaient environ 67,16 % du chiffre d’affaires total du marché en 2024, en raison de leur facilité d’utilisation supérieure, de leurs taux d’absorption élevés et de leur compatibilité avec les systèmes d’application foliaire et les drones. Ces technologies permettent une pulvérisation précise et ciblée, réduisant ainsi les déchets et l'impact environnemental.

Les formulations sèches telles que les granulés, les poussières et les poudres détenaient la part restante et sont préférées dans les régions mécanisées et pauvres en eau, notamment l'Australie et certaines parties de l'Afrique. Le segment devrait croître à un TCAC de 4,83 % au cours de la période de prévision du marché mondial des herbicides.

Par méthode de candidature

Le segment de la méthode foliaire présentera une croissance élevée en raison d’une absorption et d’une efficacité rapides

Sur la base de la méthode d’application, le marché est segmenté en méthode foliaire, méthode par graines, méthode au sol et autres.

La méthode foliaire a dominé le marché en 2026, représentant 63,07 % de la part de marché totale, grâce à sa précision, sa rapidité d’action et sa facilité d’intégration. De plus, il s'intègre facilement aux technologies de pulvérisation modernes telles que les drones et les pulvérisateurs automatisés, permettant une application efficace et contrôlée, ce qui renforce sa popularité auprès des agriculteurs.

Le segment des méthodes de sol devrait connaître une croissance significative à un TCAC de 6,50 % au cours de la période de prévision. Les herbicides de prélevée sont principalement utilisés dans les méthodes d’application au sol.

Par type de culture

La vaste zone de culture et l’importance mondiale des aliments de base alimentent le leadership du marché du segment des céréales et des grains

Sur la base du type de culture, le marché est segmenté en céréales et céréales,graines oléagineuseset légumineuses, fruits et légumes et autres.

Le segment des céréales et des grains a dominé le marché en 2026, représentant 46,30 % de la part de marché totale, car des cultures telles que le blé, le riz et le maïs nécessitent une utilisation importante d'herbicides pour optimiser le rendement. En tant qu'aliment de base pour la majorité de la population mondiale, il est essentiel de maintenir une productivité agricole élevée et une qualité garantie, ce qui nécessite l'utilisation massive de produits de protection des cultures, y compris des herbicides, pour lutter contre les mauvaises herbes compétitives qui nuisent aux rendements des cultures.

Le segment des fruits et légumes devrait croître à un TCAC de 6,39 % au cours de la période de prévision.

Perspectives régionales du marché des herbicides

Au niveau régional, le rapport couvre l’analyse du marché mondial en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique du Sud, au Moyen-Orient et en Afrique.

Asie-Pacifique

Asia Pacific Herbicides Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Asie-Pacifique a enregistré un marché de 12,32 milliards de dollars en 2025, soit 37,94 % de la part de marché mondiale, et devrait atteindre 13,01 milliards de dollars en 2026. L’expansion est soutenue par une utilisation accrue d’herbicides en Inde, en Chine et en Asie du Sud-Est, soutenue par les programmes parrainés par la FAO pour la modernisation de la protection des cultures. Les importations indiennes d'herbicides ont augmenté de près de 30 % en 2023, sur la base des données fournies par le département américain de l'Agriculture (USDA), sous l'effet de l'augmentation des superficies cultivées en céréales et de l'utilisation d'herbicides sélectifs de post-levée. Le marché japonais devrait atteindre 1,29 milliard USD d'ici 2026, le marché chinois devrait atteindre 4,93 milliards USD d'ici 2026 et le marché indien devrait atteindre 2,94 milliards USD d'ici 2026.

Amérique du Nord

En 2025, l’Amérique du Nord a généré 8,73 milliards de dollars, contribuant à hauteur de 26,89 % aux revenus du marché mondial, et devrait atteindre 9,13 milliards de dollars en 2026. La région est dominée par une agriculture mécanisée à grande échelle, une forte utilisation de cultures génétiquement modifiées (OGM) tolérantes aux herbicides et une large couverture des technologies d’agriculture de précision.

Le marché américain des herbicides constitue le segment le plus important de l’industrie de la protection des cultures du pays, tiré principalement par la culture extensive du maïs, du soja et du coton. Les herbicides représentent 69,62 % de l’utilisation totale de pesticides aux États-Unis en 2024, avec une demande dominée par le glyphosate, le 2,4-D et les formulations émergentes de bio-herbicides. L’adoption de cultures résistantes aux herbicides soutient la croissance, mais la surveillance réglementaire et les préoccupations concernant la gestion de la résistance orientent la R&D vers une gestion intégrée des mauvaises herbes et des alternatives chimiques durables. Le marché américain devrait atteindre 6,32 milliards de dollars d'ici 2026.

Europe

Le marché européen représentait 6,1 milliards de dollars en 2025, soit 18,78 % de l'industrie mondiale, et devrait atteindre 6,34 milliards de dollars en 2026. Le marché européen des herbicides est un marché mature mais hautement réglementé, avec une situation de normes environnementales élevées et de systèmes agricoles avancés, accompagnés d'une adoption durable de produits de protection des cultures durables. L'Europe détenait une part d'environ 18,95 % du marché mondial des herbicides en 2024. Le marché britannique devrait atteindre 0,48 milliard de dollars d'ici 2026, tandis que le marché allemand devrait atteindre 1,03 milliard de dollars d'ici 2026.

Amérique du Sud

L’Amérique du Sud devrait être le marché des herbicides connaissant la croissance la plus rapide au monde, avec un TCAC de 6,38 %, tiré par l’expansion de la production de soja, de maïs et de canne à sucre au Brésil et en Argentine. La base agricole à grande échelle de la région et son économie tournée vers l’exportation en font un marché stratégique pour les producteurs agrochimiques mondiaux. Le Brésil représente à lui seul 62,80 % de l’utilisation d’herbicides en Amérique du Sud, avec en tête la culture du soja. Le ministère brésilien de l’Agriculture (MAPA) a enregistré une augmentation de 12 % sur un an des importations d’herbicides en 2023, reflétant la forte demande des grandes exploitations commerciales.

Moyen-Orient et Afrique

Le marché du Moyen-Orient et de l'Afrique a généré 1,77 milliard de dollars en 2025, soit 5,46 % du marché mondial, et devrait atteindre 1,83 milliard de dollars en 2026. Le marché du Moyen-Orient et de l'Afrique est un marché plus petit mais en croissance rapide pour les herbicides, avec d'excellentes perspectives à mesure que la modernisation des exploitations agricoles s'accélère. Même si les volumes de consommation totale restent inférieurs à ceux d’autres régions, la mécanisation croissante des exploitations agricoles et les initiatives de diversification soutenues par le gouvernement alimentent l’adoption d’herbicides.

l'Amérique latine

L’Amérique latine représentait 3,55 milliards de dollars en 2025, soit 10,93 % de la part de marché mondiale, et devrait atteindre 3,76 milliards de dollars en 2026.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

R&D et développement de nouveaux ingrédients actifs pour maintenir un avantage concurrentiel

Le marché mondial des herbicides est modérément consolidé, avec la présence de quelques grandes sociétés multinationales qui dominent la fabrication et la distribution des ingrédients actifs, aux côtés de plusieurs formulateurs régionaux et nationaux qui stimulent la demande d'herbicides. Des sociétés telles que Bayer CropScience AG, Syngenta AG, BASF SE et Corteva Agriscience dominent en raison de leurs vastes portefeuilles de brevets, de leurs technologies de formulation avancées et de leur forte présence en Amérique du Nord, en Europe et dans la région Asie-Pacifique. Ces entreprises investissent massivement dans la découverte de nouvelles molécules, les solutions agricoles numériques et les programmes de gestion de la résistance.

Acteurs clés du marché des herbicides

|

Rang |

Nom de l'entreprise |

|

1 |

BASF SE |

|

2 |

Bayer SA |

|

3 |

Syngenta SA |

|

4 |

UPL Ltd. |

|

5 |

Société FMC |

Liste des principales entreprises d'herbicides profilées

- Bayer CropScience AG(Allemagne)

- BASF SE (Allemagne)

- Syngenta SA(Suisse)

- Corteva Agriscience (États-Unis)

- UPL Ltd(Inde)

- FMC Corporation (États-Unis)

- Sumitomo Chemical Co., Ltd. (Japon)

- ADAMA Agricultural Solutions Ltd. (Israël)

- Nufarm Limitée (Australie)

- Nissan Chemical Corporation (Japon)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Août 2025 :Syngenta et M.S. Technologies, L.L.C., a annoncé le développement d'une série de caractères de soja révolutionnaires tolérants aux herbicides, qui devrait être disponible dans le commerce vers 2029, en attendant les approbations réglementaires. Ce nouveau caractère sera commercialisé sous les marques de semences de Syngenta, notamment Golden Harvest et NK Seeds, ainsi que par le biais d'accords de licence avec d'autres sociétés telles que Stine Seed Company et Merschman.Graines.

- Juin 2025 :Syngenta AG a dévoilé une nouvelle molécule herbicide appelée metproxybicyclone, reconnue comme une percée dans la technologie de lutte contre les mauvaises herbes. Il est classé comme la quatrième génération d'inhibiteurs de l'ACCase, une nouvelle sous-classe chimique officiellement reconnue par le Herbicide Resistance Action Committee (HRAC) et la Weed Science Society of America (WSSA).

- Mars 2025 :La société de biotechnologie agricole basée à Oxford, Moa Technology, a récemment renforcé ses efforts pour développer des herbicides biologiques innovants, sûrs et abordables grâce à un partenariat stratégique avec NAICONS, une entreprise italienne de produits naturels. Cette collaboration vise à exploiter la plateforme de criblage à haut débit exclusive de Moa pour évaluer 70 000 extraits microbactériens de la vaste bibliothèque de composés naturels de NAICONS.

- Mars 2024 :Corteva Agriscience a lancé un nouveau produit, l'herbicide Enversa, en tant qu'herbicide rémanent polyvalent conçu pour lutter contre les mauvaises herbes à feuilles larges et graminées coriaces dans les cultures clés telles que le soja, le coton, le maïs, le sorgho, les arachides et les betteraves sucrières.

- Décembre 2023 :Crystal Crop Protection Limited a acquis la marque GRAMOXONE auprès de Syngenta pour une utilisation sur le marché indien, une décision annoncée en décembre 2023. GRAMOXONE est une marque d'herbicide à large spectre largement reconnue. Cette acquisition est une étape stratégique pour Crystal Crop Protection visant à étendre sa présence dans la catégorie des herbicides, qui est actuellement le segment de la protection des cultures qui connaît la croissance la plus rapide en Inde.

COUVERTURE DU RAPPORT

Le rapport sur l’industrie du marché mondial des herbicides analyse le marché en profondeur et met en évidence des aspects cruciaux tels que les tendances du marché mondial des herbicides, la dynamique du marché, les entreprises de premier plan, les investissements dans la recherche et le développement et l’utilisation finale. En plus de cela, le rapport fournit également des informations sur l’analyse du marché mondial des herbicides et met en évidence les développements importants de l’industrie.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 5,40% de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentations |

Par type, mode d'action, forme, méthode d'application, type de culture et par région |

|

Segmentation |

Par type

|

|

Mode d'action · Herbicides sélectifs · Herbicides non sélectifs |

|

|

Par formulaire · Liquide · Sec |

|

|

Par méthode de candidature

|

|

|

Par type de culture · Céréales et grains · Oléagineux et légumineuses · Fruits et légumes · Autres |

|

|

Par région · Amérique du Nord (par type, mode d'action, forme, méthode d'application, type de culture et pays) • États-Unis (par type de culture) • Canada (par type de culture) • Mexique (par type de culture) · Europe (par type, mode d'action, forme, méthode d'application, type de culture et pays) • Allemagne (par type de culture) • Espagne (par type de culture) • Italie (par type de culture) • France (par type de culture) • Royaume-Uni (par type de culture) • Reste de l'Europe (par type de culture) · Asie-Pacifique (par type, mode d'action, forme, méthode d'application, type de culture et pays) • Chine (par type de culture) • Japon (par type de culture) • Inde (par type de culture) • Australie (par type de culture) • Reste de l'Asie-Pacifique (par type de culture) · Amérique du Sud (par type, mode d'action, forme, méthode d'application, type de culture et pays) • Brésil (par type de culture) • Argentine (par type de culture) • Reste de l'Amérique du Sud (par type de culture) · Moyen-Orient et Afrique (par type, mode d'action, forme, méthode d'application, type de culture et pays) • Afrique du Sud (par type de culture) • Égypte (par type de culture) • Reste du Moyen-Orient et de l'Afrique (par type de culture) |

Questions fréquentes

Fortune Business Insights indique que le marché mondial s'élevait à 32,47 milliards de dollars en 2025 et devrait atteindre 51,89 milliards de dollars d'ici 2034.

Avec un TCAC de 5,40 %, le marché mondial affichera une croissance constante au cours de la période de prévision.

Par type, le segment synthétique domine le marché.

L’Asie-Pacifique détenait la plus grande part de marché en 2025.

La demande alimentaire mondiale croissante et la diminution des terres arables stimulent la croissance du marché.

BASF SE, Bayer AG, Syngenta AG, UPL Ltd. et FMC Corporation sont les sociétés leaders sur le marché.

L’attention croissante portée aux formulations durables et respectueuses de l’environnement façonne l’industrie.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

-

(Offre valable jusqu’au 15th Jul 2026)

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.