Taille du marché de l’acier laminé à chaud (HRC), part et analyse de l’industrie, par qualité (acier à faible teneur en carbone, acier à teneur moyenne en carbone et acier à haute teneur en carbone), par application (automobile et transport, construction, équipement mécanique, énergie et autres) et prévisions régionales, 2026-2034

Taille du marché de l’acier en bobines laminées à chaud (HRC) et perspectives futures

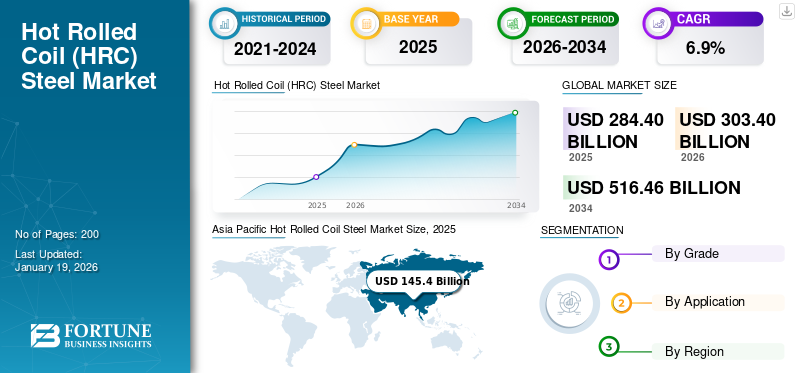

La taille du marché mondial de l’acier laminé à chaud (HRC) était évaluée à 214,59 milliards de dollars en 2025. Le marché devrait passer de 221,91 milliards de dollars en 2026 à 291,40 milliards de dollars d’ici 2034, avec un TCAC de 3,5 % au cours de la période de prévision.

L'acier en bobine laminé à chaud (HRC) est un type d'acier laminé à haute température, ce qui le rend plus facile à façonner et à former. Il est largement utilisé dans les machines de construction, d’automobile, de construction navale et industrielle en raison de sa résistance, de sa formabilité et de sa rentabilité. Le marché connaît une croissance en raison de l’urbanisation rapide, du développement des infrastructures et de la demande de matériaux de construction durables. L’augmentation des activités dans les secteurs de l’automobile et de la fabrication alimente encore davantage la demande d’acier. Les investissements croissants dans les infrastructures de transport et d’énergie favorisent la croissance du marché.

Les principaux fabricants opérant sur le marché comprennent Tata Steel, ArcelorMittal, POSCO, JFE Steel Corporation et NIPPON STEEL CORPORATION.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

ACIER LAMINÉ À CHAUD (HRC)TENDANCES DU MARCHÉ

L’attention croissante portée au recyclage de l’acier et à l’économie circulaire est une tendance clé du marché

Le marché de l’acier HRC met de plus en plus l’accent sur les pratiques de recyclage et d’économie circulaire pour promouvoir la durabilité. Les fabricants utilisent de plus en plus de ferraille d’acier provenant des secteurs de la construction et de l’automobile pour réduire leur dépendance aux matières premières et réduire leur impact sur l’environnement. Cette tendance soutient le respect des réglementations environnementales, améliore l’efficacité des ressources et contribue à stabiliser les coûts de production. Avec une conscience environnementale croissante, l'intégration deacier vertla production devient une tendance clé qui façonne l'avenir du marché.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Des projets d’infrastructure en hausse et une croissance industrielle pour stimuler l’expansion du marché

L’accent croissant mis sur le développement des infrastructures et l’industrialisation rapide stimule la demande d’acier HRC, en particulier dans les économies émergentes. Avec des investissements croissants dans les secteurs des transports, du logement, des chemins de fer, de la construction et des infrastructures, le besoin de matériaux solides et polyvalents tels que l'acier HRC augmente régulièrement. Sa résistance, sa flexibilité et sa soudabilité en font un choix privilégié dans les secteurs de la construction, de l'automobile et de la machinerie lourde. De plus, les initiatives promouvant la fabrication nationale améliorent l’efficacité et la qualité de la production. Ensemble, ces facteurs devraient stimuler la croissance du marché mondial de l’acier en bobines laminées à chaud (HRC) dans les années à venir.

RESTRICTIONS DU MARCHÉ

Les changements dans les prix des matières premières freineront la croissance du marché

L'évolution des prix des matières premières clés telles queminerai de fer, le charbon et la ferraille affectent considérablement les coûts de production et les marges bénéficiaires des fabricants d'acier HRC. L’augmentation des coûts des matières premières entraîne une augmentation des dépenses globales de production, ce qui rend difficile pour les entreprises de maintenir des prix compétitifs. D’un autre côté, des baisses soudaines des prix des matières premières peuvent perturber la stabilité du marché. Les entreprises adoptent souvent des mesures de contrôle des coûts et explorent des options d'approvisionnement alternatives pour gérer ces défis. Toutefois, l’évolution des prix des matières premières reste un frein majeur, limitant une expansion cohérente du marché.

OPPORTUNITÉS DE MARCHÉ

Expansion des secteurs de l’automobile et de la construction pour créer des opportunités de croissance

L’expansion continue des secteurs de l’automobile et de la construction devrait créer d’importantes opportunités de croissance pour le marché. Le produit est largement utilisé dans la fabrication de pièces structurelles dans l’industrie automobile en raison de son excellente résistance, de sa flexibilité et de son prix abordable. De même, l’augmentation des investissements dans les infrastructures, telles que les chemins de fer, les ponts et les bâtiments commerciaux, alimente le besoin de matériaux de construction solides. De plus, l'urbanisation rapide et les initiatives d'infrastructure menées par le gouvernement dans diverses régions augmentent encore l'utilisation de l'acier HRC. Ces facteurs positionnent les produits comme des matériaux importants dans le développement industriel et contribuent à la croissance constante du marché de l’acier HRC.

- Selon l’Observatoire de la complexité économique (OEC), le commerce mondial de matériaux ferroviaires et de construction à base d’acier a atteint 639 milliards de dollars en 2023, ce qui indique une forte activité dans les infrastructures qui stimule la demande d’acier en bobines laminées à chaud.

LES DÉFIS DU MARCHÉ

Des réglementations environnementales strictes et la montée des matériaux alternatifs remettent en question la croissance du marché

La production d'acier HRC implique des processus à forte consommation d'énergie qui contribuent de manière significative aux émissions de carbone, ce qui en fait une cible de réglementations environnementales de plus en plus strictes. En conséquence, les fabricants sont confrontés à une pression croissante pour se conformer, ce qui nécessite souvent de lourds investissements dans une technologie de laminage à chaud continu plus propre et plus économe en énergie. De plus, la disponibilité et le développement de matériaux alternatifs intensifient la concurrence. Ces défis poussent les fabricants d’acier à améliorer leur efficacité, à réduire leurs émissions et à innover pour rester compétitifs.

Analyse de segmentation

Par niveau

Le segment de l’acier à faible teneur en carbone a dominé le marché en raison de son excellente soudabilité, malléabilité et rentabilité

En fonction de la qualité, le marché est segmenté en acier à faible teneur en carbone, en acier à moyenne teneur en carbone et en acier à haute teneur en carbone.

Le segment de l’acier à faible teneur en carbone détenait une part dominante du marché mondial de l’acier en bobines laminées à chaud (HRC) en 2025, principalement en raison de son excellente soudabilité, malléabilité et rentabilité. Il est largement utilisé dans la construction, les panneaux de carrosserie automobile, les pipelines et la fabrication industrielle de métaux. Le développement rapide des infrastructures et la demande croissante de composants de véhicules légers conduisent à l'utilisation de matériaux à faible consommation d'énergie.acier au carbone. Sa facilité de fabrication et son adaptabilité à diverses applications en font un choix privilégié pour la production de masse. De plus, les initiatives gouvernementales de soutien et l’expansion industrielle stimulent encore davantage la croissance du segment.

Le segment de l’acier à teneur moyenne en carbone détient une part de marché importante, grâce à sa combinaison optimale de résistance et de durabilité. Il est largement utilisé dans la fabrication de composants structurels, de pièces de machines et dans les applications ferroviaires. Les investissements croissants dans les machines industrielles basées sur des bobines d’acier et dans les infrastructures de transport alimentent la demande d’acier à moyenne teneur en carbone. Sa polyvalence dans plusieurs secteurs d’utilisation finale devrait stimuler la demande pour cette qualité à un TCAC de 3,3 % au cours de la période de prévision.

Le segment de l’acier à haute teneur en carbone retient l’attention en raison de sa dureté, de sa solidité et de sa résistance à l’usure supérieures. Ces caractéristiques le rendent parfait pour les applications hautes performances telles que les outils de coupe, les lames industrielles, les ressorts et les composants à haute résistance. Même si sa part de marché est moindre, son importance ne cesse de croître. La demande croissante des industries spécialisées devrait soutenir une croissance constante de ce segment à un TCAC de 3,1 % dans les années à venir.

Par candidature

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Marché dominé par le segment de la construction en raison du développement des infrastructures à grande échelle

En fonction de l’application, le marché est segmenté en automobile et transports, construction, équipements mécaniques, énergie et autres.

Le segment de la construction détenait une part de marché mondiale dominante en 2025. Cela est principalement dû au développement continu des infrastructures, à l’urbanisation croissante et à la demande accrue de bâtiments résidentiels et commerciaux. Le produit est largement utilisé dans les cadres structurels, les ponts et les pipelines en raison de sa résistance, de sa formabilité et de sa rentabilité. Dépenses publiques dans les infrastructures publiques etville intelligenteles projets continuent d’alimenter la croissance de ce segment.

Le segment de l’automobile et des transports occupe également une position importante sur le marché. L'acier en bobines laminé à chaud est principalement utilisé dans la fabrication de châssis, de cadres, de pièces structurelles et de composants de soubassement en raison de sa durabilité et de sa facilité de traitement. La production croissante de véhicules et la demande croissante de matériaux rentables et solides soutiennent son utilisation continue dans l’industrie automobile. Le passage aux véhicules électriques devrait encore accroître la demande à un TCAC de 3,8 % au cours de la période de prévision.

Dans le segment des équipements mécaniques, l’acier en bobines laminé à chaud est utilisé dans la machinerie lourde, les outils industriels et le matériel agricole. Sa haute résistance et sa capacité à fonctionner dans des conditions difficiles le rendent adapté à de telles applications. L’expansion continue de la fabrication industrielle, en particulier dans les régions en développement, devrait stimuler la croissance du segment à un TCAC de 3,7 % au cours de la période de prévision.

Acier laminé à chaud en bobine (HRC)Perspectives régionales du marché

Par géographie, le marché est classé en Asie-Pacifique, Amérique du Nord, Europe, Amérique latine, Moyen-Orient et Afrique.

Asie-Pacifique

Asia Pacific Hot Rolled Coil (HRC) Steel Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L'Asie-Pacifique est restée le plus grand marché régional en 2025, évalué à 135,31 milliards USD, et devrait atteindre 140,18 milliards USD en 2026, enregistrant un TCAC de 3,7 % au cours de la période de prévision. La région continue de dominer la demande mondiale en raison de sa vaste base de fabrication de bobines d’acier, de son profond écosystème industriel et de la concentration d’économies à forte consommation telles que la Chine et l’Inde. Son leadership est également soutenu par une forte demande en aval dans un large éventail d’industries d’application, qui soutient une consommation à grande échelle et renforce sa position centrale sur le marché mondial. Avec à la fois des centres de production matures et des centres de demande intérieure en expansion, l’Asie-Pacifique devrait rester la principale région génératrice de revenus dans la structure globale du marché.

Marché chinois de l’acier en bobines laminées à chaud (HRC)

La Chine devrait générer des revenus de marché d'une valeur de 84,10 milliards de dollars en 2026, ce qui représente près de 38 % de la demande mondiale. Le pays continue de constituer le plus grand marché au monde, soutenu par sa vaste base industrielle, sa forte consommation intérieure et son activité manufacturière à grande échelle. Sa position dominante fait de la Chine le principal point d’ancrage de la demande en Asie-Pacifique.

Marché indien de l’acier en bobines laminées à chaud (HRC)

L’Inde devrait atteindre 22,89 milliards USD en 2026, contribuant ainsi à environ 10 % de la demande mondiale. La croissance du pays est soutenue par l’expansion de la production industrielle, l’augmentation de la consommation intérieure et le renforcement constant du marché en aval. L’Inde reste l’un des principaux contributeurs à la région Asie-Pacifique après la Chine, ajoutant un poids considérable à la demande régionale.

Amérique du Nord

L’Amérique du Nord était évaluée à 17,78 milliards de dollars en 2025 et devrait enregistrer un TCAC de 3,3 % dans les années à venir. La région reflète un environnement de marché relativement mature, où la demande est soutenue par des opérations industrielles établies, une consommation axée sur le remplacement et des secteurs d'application stables en aval. Bien que son rythme de croissance soit plus modéré que celui de l’Asie-Pacifique, l’Amérique du Nord continue de représenter une part importante du marché mondial en raison de sa solide base de consommation et de son réseau de chaîne d’approvisionnement développé. Les perspectives de la région restent soutenues par des fondamentaux de demande constants plutôt que par une forte expansion cyclique.

Marché américain de l’acier en bobines laminées à chaud (HRC)

Le marché américain devrait générer des revenus d’une valeur de 16,47 milliards de dollars en 2026, ce qui représente environ 7 % des revenus mondiaux. En tant que pays dominant en Amérique du Nord, les États-Unis représentent l’essentiel du profil de consommation de la région. Une vaste base industrielle, une demande intérieure élevée et une structure de marché bien établie soutiennent son ampleur.

Europe

L'Europe a atteint 34,38 milliards de dollars en 2025 et devrait croître à un TCAC de 2,8 % dans les années à venir. Le marché régional se caractérise par une expansion stable mais comparativement plus lente, reflétant son profil industriel mature et sa base de demande établie. La consommation en Europe est largement soutenue par une activité manufacturière de longue date et des industries d’utilisation finale diversifiées plutôt que par une croissance rapide tirée par les capacités. Bien que la région ne se développe pas aussi rapidement que l'Asie-Pacifique, elle reste un contributeur important aux revenus mondiaux en raison de la présence de plusieurs marchés nationaux bien établis et d'une base industrielle solide à travers le continent.

Marché allemand de l’acier en bobines laminées à chaud (HRC)

On estime que l’Allemagne représentera 8,35 milliards de dollars en 2026, soit environ 4 % de la demande mondiale. Sa position sur le marché est soutenue par un écosystème manufacturier solide et par son rôle en tant que l'une des principales économies industrielles d'Europe. L’Allemagne reste donc un pilier majeur de la demande régionale.

Marché de l'acier en bobines laminées à chaud (HRC) au Royaume-Uni

Le marché britannique devrait atteindre 4,20 milliards de dollars en 2026, contribuant ainsi à près de 2 % des revenus mondiaux. Bien que plus petit que l’Allemagne, le pays continue d’occuper une place significative dans le paysage du marché européen. La demande est soutenue par une consommation intérieure constante et par sa participation au réseau industriel régional plus large.

l'Amérique latine

L'Amérique latine représentait 13,49 milliards de dollars en 2025 et devrait atteindre 13,93 milliards de dollars en 2026, avec un TCAC de 3,3 %. La région représente un marché plus petit mais en constante progression au sein de l’industrie mondiale. La demande est principalement soutenue par l’activité industrielle dans les économies clés, l’amélioration des modes de consommation et l’expansion progressive des secteurs en aval. Même si la taille absolue de son marché reste inférieure à celle de l’Amérique du Nord et de l’Europe, l’Amérique latine continue de présenter des opportunités supplémentaires et stables, notamment via ses principaux marchés intérieurs qui soutiennent l’essentiel de la demande globale de la région.

Marché de l'acier en bobines laminées à chaud (HRC) au Brésil

On estime que le Brésil générera des revenus de marché d'une valeur de 6,17 milliards de dollars en 2026, ce qui représente près de 3 % de la demande mondiale. Le pays reste le plus grand marché d’Amérique latine et constitue l’épine dorsale de la consommation régionale. Sa position est soutenue par l’activité industrielle nationale et une base d’utilisation finale comparativement plus large que celle des autres pays de la région.

Moyen-Orient et Afrique

Le marché du Moyen-Orient et de l'Afrique s'élevait à 13,64 milliards USD en 2025 et devrait atteindre 14,10 milliards USD en 2026, enregistrant un TCAC de 3,4 %. La région reste de taille relativement modérée, mais sa base de demande se renforce progressivement en raison de l'industrialisation en cours, de l'amélioration de la pénétration du marché et de l'expansion dans certains secteurs d'application sélectionnés. La croissance dans la région est façonnée par une combinaison de développement d’industries nationales et d’augmentation progressive de la consommation dans les principales économies.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Investissements continus en R&D par des entreprises leaders pour introduire de nouveaux produits afin de maintenir leur domination sur le marché

Le marché mondial de l'acier HRC est très compétitif, avec des acteurs clés qui se concentrent sur les avancées technologiques, les fusions et acquisitions et l'expansion de leurs capacités pour accroître leur présence sur le marché. Les principales entreprises mondiales comprennent Tata Steel, ArcelorMittal, POSCO, JFE Steel Corporation et NIPPON STEEL CORPORATION. Ces entreprises rivalisent sur la base des niveaux de pureté, des techniques de traitement rentables, de l'intégration de la chaîne d'approvisionnement et de la domination régionale, tout en investissant dans des technologies d'extraction durables pour répondre aux préoccupations environnementales. Alors que les leaders mondiaux dominent les marchés développés, les acteurs régionaux se développent de manière agressive dans les économies émergentes, intensifiant ainsi la concurrence dans le secteur.

LISTE DES CLÉS PROFILÉ DES ENTREPRISES ACIÉRIENNES DE BOBINES LAMINÉES À CHAUD (HRC)

- Acier Tata(Inde)

- ArcelorMittal (Luxembourg)

- POSCO(Corée du Sud)

- Hyundai Steel (Corée du Sud)

- Acier JSW(Inde)

- United States Steel Corporation (États-Unis)

- Nippon Steel Corporation (Japon)

- thyssenkrupp Steel Europe (Allemagne)

- JFE Steel Corporation (Japon)

- Nucor Corporation(NOUS.)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Août 2025 :Steel Dynamics a annoncé un accord définitif pour acquérir la participation restante de 55 % dans New Process Steel, devenant ainsi la pleine propriété d'une grande plateforme de solutions et de distribution de métaux.

- Juin 2025 :S. Steel et Nippon Steel ont annoncé avoir finalisé leur partenariat (18 juinème, 2025), le positionnant comme une étape à long terme visant à renforcer les capacités et la capacité d’investissement d’U.S. Steel sur l’ensemble de sa plateforme sidérurgique, y compris la production de laminés plats qui influence l’offre de HRC.

- Juin 2025 :ArcelorMittal a finalisé l'acquisition de la participation de Nippon Steel dans AM/NS Calvert (renommé ArcelorMittal Calvert), prenant le contrôle total d'un site déclaré comme ayant une capacité de 5,3 millions de tonnes par an d'acier plat laminé et un laminoir de bandes à chaud ; la société a également déclaré que la nouvelle installation de production d'acier à faible teneur en CO₂ de 1,5 million de tonnes avait été mise en service avec la première chaleur achevée ce mois-là, soutenant la production de laminés plats en aval.

- juin 2025: L’acquisition de U.S. Steel par Nippon Steel garantit plus de 100 000 emplois et engage des investissements de plusieurs milliards de dollars, y compris la modernisation des laminoirs à feuillards à chaud. Cela renforce la capacité américaine de bobines laminées à chaud, améliore la qualité des produits, réduit la dépendance aux importations et renforce la compétitivité sur les marchés de l'automobile, de l'énergie et des infrastructures.

- Septembre 2024 :L’engagement de Nippon Steel d’un milliard de dollars pour remplacer/moderniser l’usine de feuillards à chaud de Mon Valley de U.S. Steel représente une amélioration majeure de la capacité et de l’efficacité sur le marché des bobines laminées à chaud en Amérique du Nord, renforçant la sécurité de l’approvisionnement et la compétitivité face à la demande régionale croissante.

COUVERTURE DU RAPPORT

L’analyse du marché de l’acier laminé à chaud (HRC) fournit la taille et les prévisions du marché pour tous les segments inclus dans le rapport. Il comprend des détails sur la dynamique et les tendances du marché qui devraient stimuler le marché au cours de la période de prévision. Il offre des informations sur la prévalence de la malocclusion dans les régions/pays clés, les développements clés de l'industrie, les lancements de nouveaux produits, des détails sur les partenariats et les fusions et acquisitions. Le rapport couvre un paysage concurrentiel détaillé avec des informations sur la part de marché et les profils des principaux acteurs.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 3,5% de 2026 à 2034 |

| Unité | Valeur (milliards USD) et volume (millions de tonnes) |

| Segmentation | Par niveau, application et région |

| Par niveau |

|

| Par candidature |

|

| Par région |

|

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 214,59 milliards de dollars en 2025 et devrait atteindre 291,40 milliards de dollars d'ici 2034.

En 2025, la valeur du marché en Asie-Pacifique s'élevait à 135,31 milliards de dollars.

Le marché devrait afficher un TCAC de 3,5 % au cours de la période de prévision.

La multiplication des projets d’infrastructures et la croissance industrielle stimulent l’expansion du marché.

Tata Steel, ArcelorMittal, POSCO, JFE Steel Corporation et NIPPON STEEL CORPORATION sont les principaux acteurs du marché.

L’Asie-Pacifique a dominé le marché en 2025.

La demande croissante des secteurs de l’automobile et de la construction et l’augmentation des investissements dans la fabrication industrielle dans les économies en développement devraient favoriser l’adoption du produit.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés