Taille, part et analyse de l’industrie du CVC hybride, par type de produit (équipement de chauffage (chaudières, pompes à chaleur, fournaises et aérothermes), équipement de refroidissement (climatiseurs unitaires, systèmes VRF, refroidisseurs, climatiseurs individuels et refroidisseurs et tours de refroidissement), équipement de ventilation (unités de traitement d’air, filtres à air, purificateurs d’air, ventilateurs de ventilation et autres), par source d’énergie (systèmes à double carburant, électricité + énergies renouvelables, Électricité + systèmes thermiques et autres), par capacité (rés

APERÇUS CLÉS DU MARCHÉ

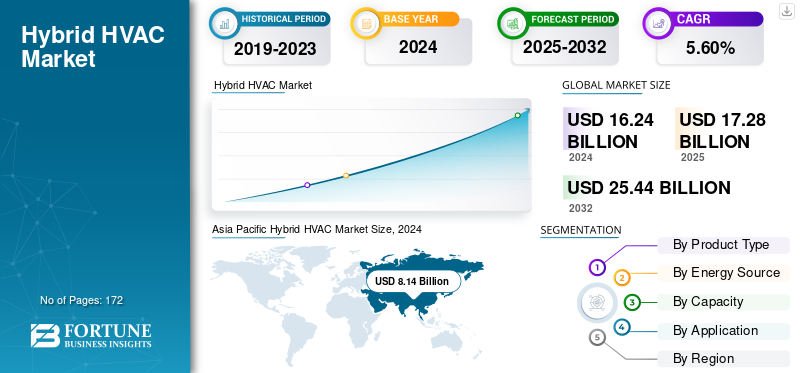

La taille du marché mondial du CVC hybride était évaluée à 17,28 milliards de dollars en 2025 et devrait passer de 18,21 milliards de dollars en 2026 à 28,69 milliards de dollars d’ici 2034, avec un TCAC de 5,9 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché du CVC hybride avec une part de marché de 49,8 % en 2025.

Un système CVC hybride, également connu sous le nom de système bi-carburant, associe une pompe à chaleur et une fournaise à gaz pour chauffer et climatiser une maison. Il bascule automatiquement entre les deux pour fonctionner le plus efficacement possible. La thermopompe est utilisée pour chauffer dans des conditions météorologiques plus douces et la fournaise à gaz est utilisée comme source de chaleur d'appoint lorsque la température est extrêmement froide.

Le marché a connu une croissance en raison de l'augmentation des prix des services publics, d'une demande d'efficacité énergétique, d'une propension accrue aux incitations gouvernementales, de l'innovation des produits, y compris l'incorporation deénergie renouvelablesources de revenus et l’utilisation croissante des technologies intelligentes et des canaux de vente en ligne.

Les principales entreprises du secteur sont Daikin Industries Ltd., Carrier Global Corporation, Trane Technologies, Johnson Controls, Mitsubishi Group et Lennox International.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

PRINCIPAUX POINTS À RETENIR DU MARCHÉ DU CVC HYBRIDE

- Taille du marché en 2025 : 17,28 milliards de dollars

- Taille du marché en 2026 : 18,21 milliards USD

- Taille du marché prévue pour 2034 : 28,69 milliards de dollars

- TCAC : 5,9 % de 2026 à 2034

- L’Asie-Pacifique a dominé le marché du CVC hybride avec une part de 49,80 % en 2025.

- Le segment des équipements de refroidissement devrait représenter 55,12 % du marché en 2026.

- Le segment bicarburant devrait détenir 53,74 % du marché mondial en 2026.

Asie-Pacifique

Le marché a atteint 8,61 milliards de dollars en 2025 et devrait atteindre 9,11 milliards de dollars en 2026.

Amérique du Nord

Le marché était évalué à 5,11 milliards de dollars en 2025 et devrait atteindre 5,38 milliards de dollars en 2026.

Europe

Le marché a atteint 2,40 milliards de dollars en 2025 et devrait atteindre 2,51 milliards de dollars en 2026.

NOUS.

Le marché devrait atteindre 4,40 milliards de dollars en 2026.

Japon

Le marché devrait croître régulièrement, soutenu par la demande croissante de solutions de climatisation intelligentes et économes en énergie.

En savoir plus

DYNAMIQUE DU MARCHÉ

Facteurs du marché

Les objectifs de durabilité et les technologies intelligentes alimentent l’adoption du CVC hybride

Les solutions économes en énergie et respectueuses de l’environnement sont de plus en plus demandées, ce qui conduit au développement rapide du marché du CVC hybride. Alors que les gouvernements maintiennent des mesures strictes pour minimiser les émissions de carbone, l’utilisation de systèmes CVC hybrides est en augmentation. Grâce à de tels systèmes, les sources d'énergie renouvelables telles que les panneaux solaires sont combinées avec les systèmes CVC traditionnels, ce qui entraîne une économie d'énergie significative et une réduction substantielle des coûts d'exploitation. En outre, l'intégration de systèmes de contrôle intelligents, d'intelligence artificielle (IA) et de l'Internet des objets (IoT) est également pertinente car elle permet de surveiller et d'optimiser la consommation d'énergie en temps réel et augmente l'efficacité du système global, tout en contribuant à l'agenda mondial en matière de durabilité.

Restrictions du marché

Les coûts élevés et la complexité technique freinent l’expansion du marché

Bien que le potentiel de croissance soit important, les coûts de démarrage élevés du CVC hybride représentent un défi pour l'industrie, car ils peuvent décourager les adoptants potentiels. Cela implique une sophistication technique dans la mise en œuvre de systèmes d'énergie renouvelable aux côtés de leurs homologues traditionnels des systèmes CVC, qui sont demandés par des professionnels hautement qualifiés qui ne sont pas facilement disponibles pour le moment. Cette pénurie de compétences ralentit l’efficacité du déploiement et de la maintenance. De plus, le niveau de sensibilisation et le manque de connaissances des utilisateurs finaux concernant les avantages et les fonctionnalités des systèmes CVC hybrides conduisent à une adoption plus lente. Tout cela, combiné à l’incertitude de la chaîne d’approvisionnement et à l’augmentation des dépenses liées à la configuration initiale, limite le développement du marché.

Opportunités de marché

Les incitations gouvernementales et les marchés émergents débloquent la croissance future

La tendance à l’attention croissante portée à la durabilité et à l’efficacité énergétique dans le monde entier stimule la demande vers des systèmes CVC hybrides. Les gouvernements des régions lancent également des programmes favorables tels que des incitations fiscales, des remises économes en énergie et des programmes financiers pour atteindre les objectifs de neutralité carbone et de zéro émission nette. Les initiatives de ces politiques accélèrent l’adoption des produits par les ménages, les entreprises et les industries. En outre, les économies en développement investissent dans des infrastructures intelligentes et dans la construction de bâtiments écologiques, ce qui offrirait d’énormes possibilités de mise en œuvre massive de systèmes hybrides. L'innovation et la mise en œuvre constituent également un foyer sur les marchés émergents en raison des progrès actuels en matière de contrôle numérique, d'automatisation et de modèles énergétiques localisés.

TENDANCES DU MARCHÉ DU CVC HYBRIDE

La transition vers des solutions CVC hybrides intelligentes, efficaces et respectueuses de l’environnement est une tendance majeure

La tendance dans le secteur du CVC hybride est une nette évolution vers des innovations économes en énergie et intelligentes. Les performances et la durabilité du système évoluent en raison de la mise en œuvre de systèmes hybrides.pompes à chaleur, les unités à débit de réfrigérant variable (VRF) et les réfrigérants à faible potentiel de réchauffement climatique (GWP). Les commandes intelligentes basées sur l'IoT améliorent le confort des utilisateurs et réduisent les dépenses opérationnelles en intégrant les nouvelles technologies, la maintenance prédictive et les aspects de gestion du climat des commandes intelligentes. De plus, les constructions adaptées aux rénovations permettent la rénovation d'un bâtiment sans nécessiter de modifications importantes. Ces innovations sont conformes aux objectifs de certification des bâtiments écologiques, ainsi qu'à un nouvel ensemble de normes d'émission plus strictes. Les entreprises et les consommateurs sont encouragés à rechercher la prochaine génération de solutions hybrides qui trouveraient le juste équilibre entre efficacité, confort et conscience environnementale.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

ANALYSE DE SEGMENTATION

Par type de produit

Le segment des équipements de refroidissement est en tête du marché en raison de sa demande dans les bâtiments résidentiels et commerciaux

En fonction du type de produit, le marché est segmenté en équipements de chauffage, équipements de refroidissement et équipements de ventilation. L'équipement de chauffage est en outre sous-segmenté en chaudières, pompes à chaleur, fours et aérothermes, l'équipement de refroidissement en climatiseurs unitaires, systèmes VRF, refroidisseurs, climatiseurs individuels, refroidisseurs et tours de refroidissement, et l'équipement de ventilation en unités de traitement d'air, filtres à air, purificateurs d'air, ventilateurs et autres.

Le segment des équipements de refroidissement domine avec une part de marché de 8,95 milliards de dollars. L'expansion des bâtiments résidentiels et commerciaux, en particulier dans les régions chaudes, stimule la demande d'unités de climatisation, faisant des équipements de refroidissement une activité plus évolutive dans de nombreuses zones géographiques. Le segment des équipements de refroidissement représentera 55,12 % de part de marché en 2026.

L’équipement de refroidissement détient également le TCAC le plus élevé de 6,2 % sur le marché mondial. De nombreux systèmes hybrides sont construits autour d’un refroidissement électrique et d’un chauffage d’appoint ou d’appoint. Le refroidissement étant déjà électrique dans de nombreux climats, il est plus facile d’hybrider le chauffage autour d’une base de refroidissement. Cela fait des équipements de refroidissement le leader majeur des installations CVC hybrides.

Par source d'énergie

Le segment bi-carburant domine le marché en raison de sa capacité à offrir une flexibilité en matière de coûts et d’énergie

En fonction de la source d'énergie, le marché est divisé en systèmes bi-énergie, électricité + systèmes à énergie renouvelable, électricité + systèmes à énergie thermique et autres (tri-énergie, etc.).

Le segment bicarburant domine avec une part de marché de 8,88 milliards de dollars. Le segment bi-carburant devrait représenter 53,74 % du marché en 2026. Le segment continue de générer l’essentiel des revenus en raison de sa capacité à offrir une flexibilité en matière de coûts et d’énergie en passant de l’électricité au gaz en fonction du tarif ou de la demande de charge. Ceci est particulièrement intéressant pour les grands projets commerciaux, hôteliers et à usage mixte.

L’électricité + les systèmes alimentés par des énergies renouvelables détient le TCAC le plus élevé de 6,4 % sur le marché mondial. La croissance du segment est attribuable à la forte baisse des coûts de la technologie solaire photovoltaïque, éolienne et de stockage par batterie au cours de la dernière décennie, rendant les systèmes intégrés renouvelables + CVC plus viables économiquement.

Par capacité

Le segment d’une capacité de 2 à 5 tonnes domine le marché en raison de son adéquation aux maisons de taille moyenne

En fonction de la capacité, le marché est divisé en résidentiel (jusqu'à 2 tonnes et 2 à 5 tonnes), commercial (jusqu'à 10 tonnes, 10 à 25 tonnes et au-dessus de 25 tonnes) et industriel (25 à 50 tonnes, 50 à 120 tonnes et au-dessus de 120 tonnes).

Dans la catégorie résidentielle, les systèmes d'une capacité de 2 à 5 tonnes ont une part maximale de 58,4 %. La croissance du segment est attribuable à leur adéquation aux maisons de taille moyenne et à leur installation croissante dans les projets de logements urbains.

Dans le segment commercial, les unités de 10 à 25 tonnes dominent le marché, représentant la plus grande part des revenus de 67,9 %. La croissance du segment est attribuable à leur large utilisation dans les bureaux, les points de vente et les établissements d’enseignement.

Parmi les utilisateurs industriels, les systèmes de plus de 120 tonnes détiennent la part de revenus la plus élevée, soit 62,4 %. La croissance du segment est attribuable à l’adoption dans les grandes installations de fabrication et les processus industriels lourds.

Dans la catégorie résidentielle, les systèmes pesant jusqu'à 2 tonnes devraient connaître le taux de croissance le plus élevé, soit 6,1 %. La croissance du segment est attribuable à la demande croissante de petits appartements et de logements économes en énergie.

Dans le segment commercial, la capacité de 10 à 25 tonnes devrait enregistrer le taux de croissance le plus rapide de 6,5 %. La croissance du secteur est attribuable à l’augmentation des activités de construction commerciale et de rénovation.

Parmi les utilisateurs industriels, les systèmes de 50 à 120 tonnes devraient connaître le taux de croissance le plus élevé, soit 4,8 %. La croissance du segment est attribuable à la demande croissante des industries de taille moyenne mettant l’accent sur l’optimisation énergétique et l’efficacité hybride.

Par candidature

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

La demande des consommateurs en matière de confort et de systèmes de climatisation intelligents augmente la croissance du segment résidentiel

En fonction de l’application, le marché est divisé en commercial, résidentiel et industriel.

Le secteur résidentiel a conquis la plus grande part de marché du CVC hybride, avec une valeur de 8,40 milliards USD en 2024. La croissance du segment est attribuable à l’urbanisation croissante, aux revenus disponibles plus élevés et aux préférences des consommateurs pour le confort et les systèmes de climatisation intelligents afin de générer de solides volumes de ventes de base. Le segment résidentiel représentera 50,95 % de part de marché en 2026.

Le secteur commercial représente le TCAC le plus important, soit 6,1 %, sur le marché mondial. La croissance du segment est attribuable à l’augmentation des investissements dans les bâtiments durables, aux certifications vertes telles que LEED et BREEAM et aux réglementations strictes en matière d’efficacité énergétique. Les secteurs des bureaux, du commerce de détail et de l'hôtellerie cherchent de plus en plus à mettre en œuvre des systèmes CVC hybrides pour améliorer la performance énergétique des bâtiments tout en réduisant leurs coûts opérationnels et leur empreinte carbone.

PERSPECTIVES RÉGIONALES DU MARCHÉ DU CVC HYBRIDE

Géographiquement, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, Moyen-Orient et Afrique.

Amérique du Nord

Asia Pacific Hybrid HVAC Market Size, 2025 (USD Billion) Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Le marché nord-américain a généré 5,11 milliards de dollars en 2025, soit 29,60 % du marché mondial, et devrait atteindre 5,38 milliards de dollars en 2026. La croissance de la région est attribuable à des réglementations strictes en matière d’efficacité énergétique, à des incitations à l’électrification et à une forte adoption de technologies CVC renouvelables et intelligentes. Parmi les autres éléments qui alimentent cette croissance, citons la prise de conscience croissante de la durabilité et le remplacement des systèmes CVC conventionnels par des pompes à chaleur hybrides.

Les États-Unis sont à l'avant-garde du marché nord-américain, avec un chiffre d'affaires attendu de 4,4 milliards de dollars en 2026. Cette croissance est imputable à la construction, à l'urbanisation et à la hausse des températures.

Europe

L’Europe a contribué à hauteur de 13,90 % au marché mondial en 2025, avec une valorisation de 2,4 milliards de dollars, et devrait atteindre 2,51 milliards de dollars en 2026. La croissance de la région est attribuable à une forte poussée en faveur de l’efficacité énergétique,décarburationobjectifs et des incitations gouvernementales favorables.

Le Royaume-Uni, l'Allemagne et l'Italie comptent parmi les principaux contributeurs à la croissance du marché, avec des revenus requis respectivement de 0,22 milliard de dollars, 0,71 milliard de dollars et 0,35 milliard de dollars d'ici 2026.

Asie-Pacifique

L’Asie-Pacifique est actuellement à l’avant-garde du marché mondial. L’Asie-Pacifique représentait 8,61 milliards de dollars en 2025, soit 49,80 % de la part de marché mondiale, et devrait atteindre 9,11 milliards de dollars en 2026. La croissance de la région est attribuable à l’urbanisation rapide, aux activités de construction à grande échelle et à la forte demande de systèmes de climatisation résidentiels et commerciaux.

L’Inde et la Chine sont des contributeurs majeurs à la croissance du marché du CVC hybride, avec une part des revenus attendue respectivement de 1,54 milliard de dollars et 3,52 milliards de dollars d’ici 2026.

Moyen-Orient et Afrique

En 2025, le Moyen-Orient et l'Afrique détenaient 4,42 % du marché mondial, atteignant une valorisation de 0,76 milliard de dollars, et devrait atteindre 0,79 milliard de dollars en 2026. La croissance de ces régions est attribuable au besoin d'efficacité énergétique, à des réglementations gouvernementales strictes et à des projets de construction à grande échelle.

Les pays du CCG devraient détenir une part de marché de 0,22 milliard de dollars d’ici 2025.

l'Amérique latine

L’Amérique latine a contribué pour environ 0,4 milliard de dollars au marché mondial en 2025, soit une part de 2,30 %, et devrait atteindre 0,41 milliard de dollars en 2026.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les principales entreprises élargissent leur portefeuille de produits pour dominer le secteur

Certaines des principales entreprises travaillant dans l'industrie comprennent Daikin Industries Ltd., Carrier Global Corporation, Trane Technologies, Johnson Controls, Mitsubishi Group et Lennox International. Les entreprises se concentrent sur l’efficacité énergétique, l’intégration de technologies intelligentes et les énergies renouvelables pour attirer les consommateurs soucieux de l’environnement. D'autres stratégies incluent l'expansion des portefeuilles de produits et des capacités de fabrication pour répondre à la demande croissante, comme l'ont démontré Carrier et Daikin. Ils se concentrent également sur la fourniture de contrôles avancés, de maintenance prédictive et d’analyses de données pour optimiser les performances et réduire les coûts opérationnels.

LISTE DES PRINCIPALES ENTREPRISES DE CVC HYBRIDE PROFILÉES

- Daikin Industries Ltd. (Japon)

- Carrier Global Corporation (États-Unis)

- Trane Technologies(NOUS.)

- Johnson Controls (Irlande)

- Groupe Mitsubishi (Japon)

- Lennox International (États-Unis)

- Groupe Midea (Chine)

- Appareils électriques Gree (Chine)

- Robert Bosch (Allemagne)

- Rhème(NOUS.)

- Samsung Electronics Co., Ltd. (Corée du Sud)

- LG Electronics Inc. (Corée du Sud)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- septembre 2025- GE Aerospace et BETA Technologies Inc. ont annoncé un nouvel accord de partenariat stratégique et d'investissement en actions, sous réserve de l'approbation réglementaire, pour accélérer le développement de l'aviation hybride électrique en combinant l'approche d'innovation rapide de BETA avec l'envergure et l'expérience mondiales de GE Aerospace.

- Septembre 2025-Sol-Ark®, un leader américain en matière d'onduleurs hybrides et de solutions de stockage d'énergie, a annoncé le lancement de l'onduleur hybride résidentiel Sol-Ark® Premium 18K-2P, l'onduleur résidentiel le plus puissant du marché. Le 18K-2P est conçu pour fournir la plus grande puissance de secours et une capacité solaire flexible.

- Juillet 2024-Le groupe Bosch prévoit de reprendre l'activité mondiale de solutions CVC pour les bâtiments résidentiels et commerciaux légers de Johnson Controls. Dans le cadre de cette transaction, Bosch a également l'intention d'acquérir 100 pour cent de la coentreprise Johnson Controls-Hitachi Air Conditioning (JCH), y compris la participation de 40 pour cent d'Hitachi.

- Juin 2025-S. spécialiste du chauffage GE Appliances, une unité de la société chinoise HaierMaison intelligenteLa société, qui fait elle-même partie de la multinationale chinoise d'électroménager et d'électronique grand public Haier Group, a lancé un chauffe-eau hybride à pompe à chaleur pour les applications résidentielles. Le nouveau produit sera initialement disponible à la vente aux États-Unis et au Canada.

- mai 2025- Le spécialiste britannique du chauffage Alpha, une filiale du groupe italien Immergas, a lancé une nouvelle solution de chauffage résidentiel combinant une pompe à chaleur et une chaudière. L'Alpha Custom Hybrid est une solution entièrement sur mesure adaptée à tous les types de maisons, y compris celles ayant des besoins élevés en eau chaude. Il combine une gamme de puissances de pompe à chaleur avec des chaudières combinées et système, toutes gérées par une commande intelligente intégrée.

- Juillet 2020-Electronics Corporation, l'un des principaux fournisseurs de solutions avancées de semi-conducteurs, a présenté le ZSSC4132, une solution de capteur de pression automobile dotée d'une interface LIN v2.2a certifiée intégrée. Le conditionneur de signal de capteur (SSC) à boîtier unique offre les meilleures performances de sa catégorie, une flexibilité de conception accrue et une rentabilité accrue dans un format compact pour les applications CVC utilisées dans les véhicules électriques hybrides rechargeables (PHEV),BatterieSystèmes de climatisation pour véhicules électriques (BEV) et véhicules électriques à pile à combustible (FCEV).

COUVERTURE DU RAPPORT

Le rapport mondial fournit une analyse détaillée du marché et se concentre sur des aspects clés tels que les entreprises de premier plan, les modes de déploiement, les types et les utilisateurs finaux du produit. En plus de cela, il offre un aperçu des tendances du marché du CVC hybride et met en évidence les principaux développements du secteur et l’analyse des parts de marché des principales entreprises. Outre les facteurs susmentionnés, le rapport englobe plusieurs facteurs qui ont contribué à la croissance du marché au cours des dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Taux de croissance | TCAC de 5,9 % de 2026 à 2034 |

| Période historique | 2021-2024 |

| Unité | Valeur (en milliards USD) |

| Segmentation |

Par type de produit Équipement de chauffage

Équipement de refroidissement

Équipement de ventilation

Par source d'énergie

Par capacité Résidentiel

Commercial

Industriel

Par candidature

Par région Amérique du Nord(Par et pays/sous-région)

Europe(Par et pays/sous-région)

Amérique du Sud(Par et pays/sous-région)

Moyen-Orient et Afrique(Par et pays/sous-région)

|

Questions fréquentes

Fortune Business Insights indique que le marché mondial s'élevait à 18,21 milliards de dollars en 2026 et devrait atteindre 28,69 milliards de dollars d'ici 2034.

Le marché devrait afficher une croissance constante à un TCAC de 5,9 % au cours de la période de prévision.

Les objectifs de durabilité et les technologies intelligentes accélèrent la croissance du marché.

Daikin Industries Ltd., Carrier Global Corporation, Trane Technologies, Johnson Controls, Mitsubishi Group et Lennox International comptent parmi les principaux acteurs du marché.

La région Asie-Pacifique détenait la plus grande part de marché.

L’Asie-Pacifique était évaluée à 8,61 milliards de dollars en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 172

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.