Taille, part et analyse de l’industrie des tests d’immuno-oncologie par produit (instruments et consommables), par technologie (immunoessai, réaction en chaîne par polymérase (PCR), séquençage de nouvelle génération (NGS), cytométrie en flux et autres), par type de cancer (cancer colorectal, cancer du poumon, mélanome et autres), par utilisateur final (hôpitaux et cliniques, instituts universitaires et de recherche, et autres) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

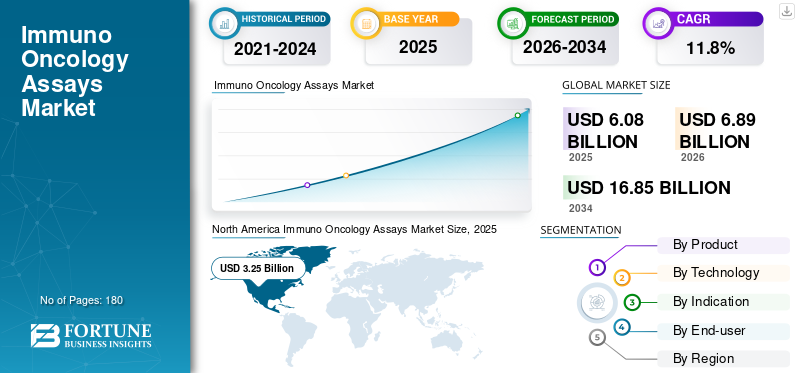

La taille du marché mondial des tests d’immuno-oncologie était évaluée à 6,08 milliards USD en 2025. Le marché devrait passer de 6,89 milliards USD en 2026 à 16,85 milliards USD d’ici 2034, avec un TCAC de 11,8 % au cours de la période de prévision. L’Amérique du Nord dominait le marché mondial avec une part de marché de 53,45 % en 2025.

Les tests d'immuno-oncologie sont des tests de laboratoire utilisés pour le profilage des tumeurs et le microenvironnement immunitaire afin de soutenir la stratification des essais cliniques, la découverte de l'immunothérapie et les diagnostics compagnons dans quelques cas. La croissance du marché est attribuée à la demande croissante d'inhibiteurs de points de contrôle et de schémas thérapeutiques combinés, qui nécessitent une sélection plus stricte des patients et une surveillance de la réponse, en particulier dans les cancers à forte charge de morbidité tels que le cancer du poumon, où PD-L1 et largegénomiquele profilage est systématiquement envisagé.

En outre, Thermo Fisher Scientific Inc., F. Hoffmann-La Roche Ltd, Illumina, Inc. et Agilent Technologies, Inc. représentaient la part de marché la plus élevée, grâce aux innovations et aux initiatives stratégiques.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

PRINCIPAUX À RETENIR DU MARCHÉ DES TESTS D’IMMUNO-ONCOLOGIE

Taille et prévisions du marché

Taille et prévisions du marché

- Taille du marché en 2025 : 6,08 milliards de dollars

- Taille du marché en 2026 : 6,89 milliards de dollars

- Taille du marché prévue pour 2034 : 16,85 milliards de dollars

- TCAC : 11,8 % de 2026 à 2034

Part de marché

Part de marché

- Le segment des consommables représentait la plus grande part de marché en 2025.

- Le segment du séquençage de nouvelle génération (NGS) détenait la plus grande part de marché en 2025.

- Le segment des tests immunologiques devrait croître à un TCAC de 12,0 % au cours de la période de prévision.

Faits saillants régionaux

Faits saillants régionaux

Amérique du Nord

L'Amérique du Nord représentait la plus grande part des revenus en 2024, évalués à 2,81 milliards de dollars, et a également dominé le marché en 2025 avec une valeur de 3,25 milliards de dollars.

Europe

L’Europe devrait connaître une croissance à un TCAC de 11,0 % jusqu’en 2034, portée par un solide réseau d’instituts de recherche universitaires et de CRO.

Asie-Pacifique

D’ici 2026, le marché des tests d’immuno-oncologie en Asie-Pacifique devrait atteindre 1,13 milliard de dollars, ce qui en ferait le troisième marché mondial.

NOUS

États-Unis : le marché devrait atteindre 3,42 milliards de dollars en 2026, soit environ 49,7 % du chiffre d’affaires mondial.

Japon

Le marché devrait générer 0,28 milliard de dollars de revenus en 2026, soit près de 4,1 % du marché mondial.

En savoir plus

TENDANCES DU MARCHÉ DES TESTS D’IMMUNO-ONCOLOGIE

Des panels NGS plus larges intégrant des signatures d’immunothérapie devraient émerger comme une tendance clé

Actuellement, il y a eu un changement significatif vers les flux de travail NGS qui combinent des variantes d'ADN, des fusions et des signatures pertinentes pour l'immunothérapie, telles que TMB/MSI, HRD et l'expression des gènes immunitaires, dans un nombre moins élevé de tests. Cela permet la conservation des tissus et réduit la complexité opérationnelle.

En réponse, des acteurs clés lancent de nouveaux tests NGS, notamment le TMB/MSI, pour la recherche translationnelle ou clinique.

- Par exemple, en avril 2023, Agilent Technologies Inc. a lancé le test SureSelect Cancer CGP, un panel de séquençage de nouvelle génération couvrant 679 gènes pour le profilage de variantes somatiques dans les tumeurs solides.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Expansion de l’adoption des biomarqueurs d’immunothérapie de précision pour alimenter la croissance du marché

Ces dernières années, on a assisté à un développement croissant d’essais cliniques et de soins oncologiques de routine qui reposent de plus en plus sur des décisions définies par des biomarqueurs, ce qui entraîne des volumes plus élevés de tests validés (PD-L1, TMB/MSI, signatures ARN) et des délais d’exécution plus rapides.

De plus, la dynamique du diagnostic compagnon est évidente dans les approbations et l’expansion des étiquettes. Cela devrait encourager les laboratoires etbiopharmaceutiqueles entreprises à investir dans des flux de travail standardisés, stimulant ainsi la croissance du marché des tests d’immuno-oncologie.

- Par exemple, en octobre 2022, le test VENTANA PD-L1 (SP263) de F. Hoffmann-La Roche Ltd a reçu l'approbation de la FDA en tant que diagnostic compagnon pour Tecentriq (atézolizumab) chez les patients atteints d'un cancer du poumon non à petites cellules (NSCLC) présentant une expression de PD-L1 sur ≥ 1 % des cellules tumorales.

RESTRICTIONS DU MARCHÉ

Variabilité pré-analytique et réglementations de validation rigoureuses pour restreindre la croissance du marché

Les tests d'immuno-oncologie sont très sensibles à la manipulation des échantillons, comme le temps de fixation, l'âge des tissus, l'hétérogénéité de la tumeur, la décalcification et la notation spécifique au test ou les définitions de seuils. Cela crée un manque de cohérence entre les laboratoires et les technologies, ce qui complique l’interprétation clinique et limite la confiance des payeurs ou des médecins dans les résultats limites.

De plus, la nécessité de tests de compétence, d’une validation rigoureuse et d’analyses standardisées devrait ralentir l’adoption de nouveaux tests multiplex et multiomiques. Cela est particulièrement vrai lors de la transition d’une utilisation de recherche à une utilisation de qualité clinique. Un tel scénario devrait entraver la croissance du marché dans les années à venir.

OPPORTUNITÉS DE MARCHÉ

Profilage immunitaire spatial et multi-omique dans les pipelines translationnels et CDx pour créer des opportunités de croissance significatives

Ces dernières années, la biologie spatiale a fait progresser les travaux sur les biomarqueurs immuno-oncologiques au-delà des lectures « à marqueur unique » vers la cartographie immunitaire contextuelle, créant ainsi des opportunités significatives pour des tests haut de gamme dans la découverte de médicaments, la recherche translationnelle et le développement de diagnostics compagnons (CDx).

En conséquence, des acteurs majeurs concluent des partenariats pour piloter le développement d’analyses tissulaires multiplexes pour les applications biopharmaceutiques, élargissant ainsi davantage leur disponibilité commerciale sur le marché.

- Par exemple, en janvier 2023, Agilent Technologies et Akoya Biosciences ont annoncé un partenariat pour développer des solutions de diagnostic multiplex-immunohistochimie pour l'analyse tissulaire dans la recherche clinique.

LES DÉFIS DU MARCHÉ

Interprétation des données et formation limitée pour défier l’expansion du marché

Bien que les tests d'immuno-oncologie soient analytiquement puissants, les tests multi-omiques et spatiaux ajoutentbioinformatiqueles frais généraux, la complexité d’interprétation et les défis d’intégration des flux de travail de pathologie.

De plus, la mise à l’échelle des tests high-plex nécessite une formation, une assurance qualité (AQ) et une répétabilité entre les sites, en particulier pour les essais mondiaux où l’harmonisation entre les sites est obligatoire. Cela devrait entraver l’adoption des produits et remettre en question la croissance du marché.

Analyse de segmentation

Par produit

Forte adoption des consommables dans Profilage NGS pour stimuler la croissance du segment

En fonction du produit, le marché est segmenté en instruments et consommables.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Le segment des consommables représentait la plus grande part de marché mondiale des tests d’immuno-oncologie en 2025. La croissance est attribuée à la forte adoption d’anticorps, de kits de coloration, de lames, de kits d’extraction, de préparation de bibliothèques, etc. pour l’IHC/IF multiplex, les tests spatiaux et le profilage basé sur NGS. Cela incite les acteurs clés à augmenter leurs offres.

En outre, le segment des instruments devrait croître à un TCAC de 11,3 % au cours de la période de prévision.

Par technologie

Adoption croissante du NGS dans la recherche translationnelle pour stimuler la croissance du segment

Par technologie, le marché est segmenté en immunoessai, réaction en chaîne par polymérase (PCR), séquençage de nouvelle génération (NGS), immunohistochimie (IHC) et autres.

Le segment du séquençage de nouvelle génération (NGS) représentait la plus grande part de marché en 2025. NGS consolide plusieurs marqueurs pertinents pour l’immunothérapie en un seul flux de travail, ce qui accroît son adoption pour la recherche translationnelle. On estime que le segment détient une part de 28,1 % en 2026.

De plus, le segment des tests immunologiques devrait croître à un TCAC de 12,0 % au cours de la période de prévision.

Par indication

Incidence élevée du cancer du poumon pour stimuler la croissance du segment

Par indication, le marché est classé en cancer du poumon, cancer du sein, cancer colorectal, cancer de la prostate, mélanome et autres.

Le segment du cancer du poumon représentait une part de marché importante en 2025. La croissance est attribuée à l’incidence croissante du cancer du poumon, qui nécessite une forte utilisation de l’immunothérapie et une forte dépendance à l’égard de PD-L1 et d’un profil tumoral plus large pour guider la sélection du traitement. De plus, le segment devrait détenir une part de 33,4 % en 2026.

- Par exemple, selon le Fonds mondial de recherche sur le cancer, il y a eu 2 480 675 nouveaux cas de cancer du poumon en 2022 dans le monde.

De plus, le segment du cancer du sein devrait croître à un TCAC de 11,4 % au cours de la période de prévision.

Par utilisateur final

Un nombre croissant d'entreprises pharmaceutiques et biotechnologiques pour propulser la croissance du segment

Sur la base de l'utilisateur final, le marché est classé enpharmaceutiqueet entreprises de biotechnologie, organismes de recherche sous contrat (CRO), instituts universitaires et de recherche et autres.

En 2025, le segment des sociétés pharmaceutiques et biotechnologiques dominait le marché par utilisateur final. Au cours des dernières années, il y a eu une augmentation du nombre d'entreprises pharmaceutiques et biotechnologiques, ce qui a augmenté le nombre d'essais en immuno-oncologie et stimulé l'utilisation de tests. Cela devrait alimenter la croissance du segment, qui devrait détenir une part de 38,8 % en 2026.

- Par exemple, selon l’Organisation de coopération et de développement économiques (OCDE), le nombre mondial d’entreprises de biotechnologie actives est passé de 2 840 en 2021 à 3 040 en 2022.

En outre, le segment des instituts universitaires et de recherche devrait croître à un TCAC de 11,7 % au cours de la période de prévision.

Perspectives régionales du marché des tests d’immuno-oncologie

Sur la base de la géographie, le marché est classé en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique latine, au Moyen-Orient et en Afrique.

Amérique du Nord

North America Immuno Oncology Assays Market Size, 2025 (USD Billion) Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L'Amérique du Nord représentait la plus grande part des revenus en 2024, évalués à 2,81 milliards de dollars, et a également dominé le marché en 2025 avec une valeur de 3,25 milliards de dollars. La croissance est principalement tirée par la forte adoption des immunothérapies, la présence de développeurs de tests et de sociétés pharmaceutiques de premier plan, ainsi que d'une forte pénétration de biomarqueuressai.

- Par exemple, en août 2025, Cross River Therapy a déclaré qu’il existe plus de 5 000 sociétés pharmaceutiques aux États-Unis.

Marché américain des tests d’immuno-oncologie

En 2026, le marché américain devrait atteindre 3,42 milliards de dollars, soit environ 49,7 % des revenus mondiaux.

Europe

L’Europe devrait enregistrer un taux de croissance de 11,0 % au cours de la période de prévision, le deuxième plus élevé au monde. Le marché régional est sur le point d'atteindre une valeur de 1,79 milliard de dollars d'ici 2026. La croissance est attribuée à la forte présence d'instituts universitaires et de recherche et de CRO dans la région.

Tests d'immuno-oncologie au Royaume-UniM.marché

Le marché britannique devrait atteindre 0,36 milliard de dollars d'ici 2026, ce qui représente environ 5,2 % du chiffre d'affaires mondial.

Marché allemand des tests d’immuno-oncologie

Le marché allemand devrait atteindre environ 0,38 milliard de dollars d'ici 2026, ce qui représente environ 5,5 % du chiffre d'affaires mondial.

Asie-Pacifique

D’ici 2026, le marché des tests d’immuno-oncologie en Asie-Pacifique devrait atteindre 1,13 milliard de dollars, ce qui en ferait le troisième marché mondial. La croissance régionale est attribuée au grand bassin de patients atteints de cancer en Chine et en Inde. Cela devrait alimenter les initiatives de recherche sur le cancer impliquant l’utilisation de tests d’immuno-oncologie.

Marché japonais des tests d’immuno-oncologie

Le Japon devrait générer environ 0,28 milliard de dollars de revenus d’ici 2026, ce qui représente près de 4,1 % du marché mondial.

Marché chinois des tests d’immuno-oncologie

Le marché chinois des tests d’immuno-oncologie devrait atteindre environ 0,46 milliard de dollars d’ici 2026, soit environ 6,6 % du chiffre d’affaires mondial.

Marché indien des tests d’immuno-oncologie

Le marché indien des tests d’immuno-oncologie devrait générer environ 0,11 milliard de dollars d’ici 2026, ce qui représente environ 1,6 % du chiffre d’affaires mondial.

Amérique latine, Moyen-Orient et Afrique

Les marchés d'Amérique latine, du Moyen-Orient et d'Afrique devraient connaître une croissance modérée, le marché latino-américain devant atteindre environ 0,18 milliard de dollars d'ici 2026. La croissance est principalement tirée par l'augmentation des initiatives gouvernementales en faveur de la recherche sur le cancer, qui devraient stimuler l'adoption de tests.

Marché des tests d’immuno-oncologie du CCG

D’ici 2026, le marché du CCG devrait atteindre environ 0,07 milliard de dollars, ce qui représente près de 1,0 % du chiffre d’affaires mondial.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Des offres de produits diversifiées pour renforcer la position sur le marché des acteurs de premier plan

En 2025, Thermo Fisher Scientific Inc. et F. Hoffmann-La Roche Ltd détenaient la principale part de marché mondiale des tests d’immuno-oncologie. Cette part est attribuée à de solides partenariats biopharmaceutiques et à une portée commerciale mondiale.

De plus, d'autres acteurs majeurs, notamment Illumina, Inc. et Agilent Technologies, Inc., se développent de manière agressive dans les tests d'immuno-oncologie multiplex et spatiaux, qui devraient accroître la part de marché de l'entreprise.

LISTE DES PRINCIPALES ENTREPRISES DE TESTS D'IMMUNO-ONCOLOGIE PROFILÉES

- Thermo Fisher Scientifique Inc.(NOUS.)

- Hoffmann-La Roche SA (Suisse)

- Illumina, Inc.(NOUS.)

- Agilent Technologies, Inc.(NOUS.)

- Bio-Rad Laboratories, Inc. (États-Unis)

- Danaher (États-Unis)

- Merck KGaA(Allemagne)

- QIAGEN (Pays-Bas)

- Revvité (NOUS.)

- 10x Génomique (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Juillet 2025 :Thermo Fisher Scientific Inc. a présenté Oncomine Comprehensive Assay Plus, un test de séquençage de nouvelle génération, pour le système Ion Torrent Genexus.

- Juin 2025 :QIAGEN et GENCURIX ont annoncé un partenariat pour développer des tests IVD en oncologie pour la plateforme PCR numérique QIAcuityDx, marquant le lancement du programme de partenariat QIAcuityDx de QIAGEN.

- Mars 2024 :Foundation Medicine a annoncé les détails de sa présentation lors de la réunion annuelle 2024 de l’American Association for Cancer Research (AACR).

- Avril 2023 :Agilent Technologies, Inc. a lancé le test SureSelect Cancer CGP le 13 avril 2023, comprenant un panel NGS de 679 gènes pour un profilage complet des variantes somatiques des tumeurs solides.

- Décembre 2022 :NanoString Technologies a commencé les expéditions commerciales de son imageur moléculaire spatial CosMx (SMI) et de sa plateforme informatique spatiale AtoMx (SIP), permettant l'imagerie high-plex de plus de 1 000 ARN et 64 analytes protéiques à une résolution unicellulaire dans les tissus FFPE.

COUVERTURE DU RAPPORT

Le rapport propose une analyse complète de tous les segments de marché, décrivant les principaux moteurs, tendances, opportunités, contraintes et défis. Il examine en outre les progrès technologiques, la prévalence du cancer, les développements majeurs de l’industrie, la dynamique des parts de marché des entreprises et les profils détaillés des principaux acteurs du marché.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 11,8 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par produit, technologie, indication, utilisateur final et région |

|

Par produit |

· Instrument · Consommables |

|

Par technologie |

· Immunoessai · Réaction en chaîne par polymérase (PCR) · Séquençage de nouvelle génération (NGS) · Immunohistochimie (IHC) · Autres |

|

Par indication |

· Cancer du poumon · Cancer du sein · Cancer colorectal · Cancer de la prostate · Mélanome · Autres |

|

Par utilisateur final |

· Entreprises pharmaceutiques et biotechnologiques · Organismes de recherche sous contrat (CRO) · Instituts universitaires et de recherche · Autres |

|

Par géographie |

· Amérique du Nord (par produit, technologie, indication, utilisateur final et pays) o États-Unis (produit) o Canada (Produit) · Europe (par produit, technologie, indication, utilisateur final et pays/sous-région) o Allemagne (Produit) o Royaume-Uni (Produit) o France (Produit) o Espagne (Produit) o Italie (Produit) o Scandinavie (Produit) o Reste de l'Europe (Produit) · Asie-Pacifique (par produit, technologie, indication, utilisateur final et pays/sous-région) o Chine (Produit) o Japon (Produit) o Inde (Produit) o Australie (Produit) o Asie du Sud-Est (produit) o Reste de l'Asie-Pacifique (produit) · Amérique latine (par taille, procédure, utilisateur final et pays/sous-région) o Brésil (Produit) o Mexique (Produit) o Reste de l'Amérique latine (produit) · Moyen-Orient et Afrique (par produit, technologie, indication, utilisateur final et pays/sous-région) o GCC (Produit) o Afrique du Sud (Produit) o Reste du Moyen-Orient et de l'Afrique (produit) |

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 6,08 milliards de dollars en 2025 et devrait atteindre 16,85 milliards de dollars d'ici 2034.

En 2025, la valeur du marché nord-américain s'élevait à 3,25 milliards de dollars.

Le marché devrait afficher un TCAC de 11,8 % au cours de la période de prévision 2026-2034.

Le segment des consommables a dominé le marché par produit en 2025.

L’expansion de l’adoption de biomarqueurs d’immunothérapie de précision est un facteur clé qui stimule le marché.

Thermo Fisher Scientific Inc., F. Hoffmann-La Roche Ltd., Illumina, Inc. et Agilent Technologies, Inc. sont les principaux acteurs du marché.

L'Amérique du Nord a dominé le marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 180

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés