Taille du marché du CCUS industriel, part et analyse de l’industrie, par type (capture, transport, utilisation et stockage), par application (pétrole et gaz, production d’électricité, produits chimiques et pétrochimiques, ciment, fer et acier et autres) et prévisions régionales, 2025-2032

APERÇUS CLÉS DU MARCHÉ

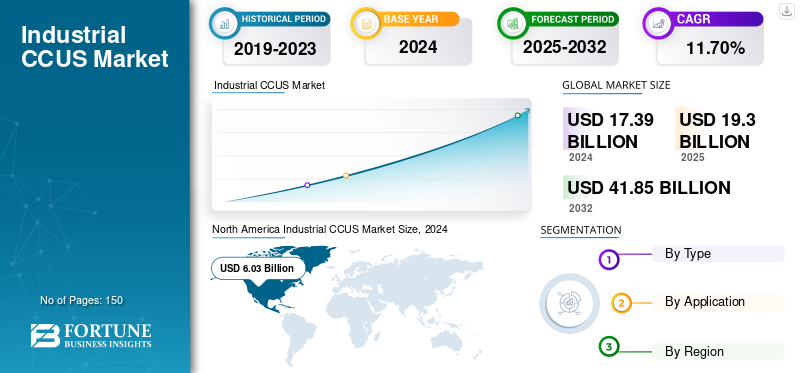

La taille du marché mondial du CCUS industriel était évaluée à 17,39 milliards USD en 2024. Le marché devrait passer de 19,3 milliards USD en 2025 à 41,85 milliards USD d’ici 2032, avec un TCAC de 11,70 % au cours de la période de prévision. L’Amérique du Nord dominait le marché mondial avec une part de 34,67 % en 2024.

Le CCUS industriel fait référence aux technologies de captage, d’utilisation et de stockage du carbone adoptées par les industries de secteurs tels que l’acier, le ciment, la chimie et autres. Cela aide à capter les émissions de dioxyde de carbone et à les stocker sous terre ou à les convertir en utilisation finale utile selon les besoins.

Le marché connaît une croissance constante en raison de réglementations climatiques strictes, de la hausse des prix du carbone, des engagements de zéro émission nette et de la demande croissante dedécarburationdans tous les secteurs. Plusieurs acteurs clés opèrent sur le marché, notamment Aker Carbon Capture, Mitsubishi Heavy Industries, Fluor Corporation, Shell Catalysts & Technologies, Technip Energies, Honeywell UOP, Carbon Clean, Air Liquide et Linde Engineering. Ces entreprises adoptent des stratégies telles que l'investissement dans les réseaux de stockage et de transport, les partenariats, le recours aux financements gouvernementaux et l'investissement dans les innovations technologiques pour soutenir la concurrence sur le marché.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

Facteurs du marché

Des réglementations strictes en matière d’émissions et des objectifs de zéro émission nette stimulent le développement du marché

Des réglementations strictes en matière d’émissions avec des objectifs de zéro net à l’échelle mondiale stimulent la croissance du marché industriel du CCUS. Les gouvernements du monde entier mettent en place des limites strictes pour les industries à forte intensité de carbone, conduisant ainsi à une augmentation de la taxe sur le carbone et à l’émergence de cadres de reporting obligatoires. Cela a permis aux entreprises d'adopter des technologies de capture innovantes.

De même, différents engagements industriels en faveur de zéro émission nette et différents pays créent de manière dynamique une demande à long terme pour des solutions de décarbonation évolutives. Cela pousse les industries géantes àciment, de la chimie et de l'acier à investir dans d'énormes projets CCUS soutenus par des incitations fiscales, des financements publics et différents programmes de crédits carbone.

Restrictions du marché

Des coûts d’investissement élevés et une viabilité commerciale limitée freinent la croissance du marché

Une viabilité commerciale restreinte et des coûts d’investissement plus élevés ont tendance à limiter la croissance du marché. La construction de pipelines de transport, d'unités de captage et d'installations de stockage nécessite un investissement initial plus élevé, les différentes dépenses opérationnelles restant plus élevées en raison de procédures énergivores. En particulier pour les petites et moyennes industries, le retour sur investissement est incertain, la rentabilité reposant sur une tarification favorable du carbone, des subventions gouvernementales et une demande constante de produits dérivés du dioxyde de carbone.

Opportunités de marché

L'innovation technologique et les partenariats industriels offrent des opportunités de croissance lucratives

Les progrès technologiques et les partenariats industriels plus larges offrent des opportunités de croissance majeures pour le marché. Les révolutions dans le domaine du CO2 électrochimique, de la conversion catalytique, de l’utilisation et de la minéralisation ainsi que des voies biologiques constituent une gamme croissante de produits de grande valeur dérivés du carbone capturé. De telles innovations améliorent l’efficacité et réduisent les coûts opérationnels.

De même, les collaborations entre les industries lourdes, les startups de technologies propres et les organismes de recherche stimulent les projets pilotes, permettant une commercialisation plus rapide des technologies émergentes de CCU. Ces partenariats tendent à soutenir le partage des infrastructures, le co-investissement et le transfert de connaissances.

TENDANCES DU MARCHÉ DU CCUS INDUSTRIEL

L’intérêt croissant porté à la circularité du carbone est devenu une tendance importante du marché

L’accent croissant mis sur la circularité du carbone est apparu comme une tendance majeure qui remodèle le marché, tandis que les entreprises transforment le CO2 capturé via le flux de déchets en une ressource économique efficace. Les industries investissent de plus en plus dans des technologies avancées qui transforment le CO2 en produits chimiques spécialisés, en carburants à faible teneur en carbone et en matériaux de construction hautement durables, réduisant ainsi leur dépendance aux matières premières.

De plus, cela est soutenu par une politique climatique stricte, une viabilité commerciale croissante des produits à base de CO2 et des engagements nets zéro. Les partenariats entre émetteurs industriels, développeurs de technologies et instituts de recherche augmentent également les innovations sur le marché.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

ANALYSE DE SEGMENTATION

Par type

Le déploiement croissant de types de capture dans les raffineries augmente la croissance du segment

En fonction du type, le marché est segmenté en capture, transport, utilisation et stockage.

En 2024, le segment de capture détenait la plus grande part de marché du CCUS industriel et avec un chiffre d’affaires de 10,9 milliards USD. Cette croissance est due à la présence d’équipements, de technologies et d’infrastructures coûteux, nécessaires pour purifier et séparer le CO2 des émissions industrielles. De plus, son déploiement croissant dans les raffineries, les centrales électriques et le secteur chimique stimule encore la croissance segmentaire.

De plus, le segment d'utilisation détenait le TCAC le plus élevé de 12,4 % en 2024. Cette croissance segmentaire est due aux progrès croissants dans la conversion des émissions de CO2 capturées en offres à valeur ajoutée comprenant des produits chimiques, des carburants et des matériaux de construction. De plus, les investissements croissants dans les technologies circulaires du carbone et les politiques gouvernementales favorables stimulent la croissance segmentaire.

Par candidature

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Une infrastructure bien établie pour le captage du carbone stimule la croissance du secteur pétrolier et gazier

Le marché est divisé en pétrole et gaz, production d’électricité, produits chimiques et pétrochimiques, ciment, fer et acier et autres, en fonction des applications.

Parmi ceux-ci, le segment du pétrole et du gaz a dominé le marché avec une part des revenus de 4,86 milliards USD en 2024. Cette croissance est due à une infrastructure bien établie pour le captage du carbone, à d'importantes émissions de CO2 et à une utilisation plus large du CO2 capturé dans les processus de récupération assistée du pétrole (EOR). Les industries investissent également dans les technologies CCU pour décarboniser la fabrication et s’aligner sur les objectifs mondiaux de zéro émission nette.

Produits chimiques etproduits pétrochimiquesle segment détenait le TCAC le plus élevé de 13,2 % en 2024. Cette croissance est due à l’intégration croissante du CO2 capturé comme matière première pour la production de polymères, de carburants et de produits chimiques spéciaux. De plus, les progrès dans les technologies de conversion électrochimique et catalytique, associés aux engagements croissants en matière de développement durable, stimulent également l'adoption de produits dans cette industrie.

PERSPECTIVES RÉGIONALES DU MARCHÉ DU CCUS INDUSTRIEL

Géographiquement, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, Moyen-Orient et Afrique.

Amérique du Nord

North America Industrial CCUS Market Size, 2024 (USD Billion) Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

La région Amérique du Nord est en tête du marché avec une part de 6,03 milliards USD en 2024 et de 5,54 milliards USD en 2023. Cette croissance est due aux projets de captage du carbone établis, au soutien fort du gouvernement et aux investissements importants des géants. pétrole et gazainsi que les industries chimiques. De plus, la présence d'énormes projets CCUS aux États-Unis et au Canada, renforcée par le soutien de politiques favorables, notamment des crédits d'impôt tels que le 45Q, renforce également la croissance régionale. Les États-Unis dominent le marché nord-américain avec une part des revenus attendue de 5,04 milliards de dollars en 2025.

Europe

La région Europe connaît une croissance avec une part attendue de 4,02 milliards de dollars en 2025. Cette croissance régionale est due à la hausse des prix du carbone, à des politiques climatiques strictes et à un financement européen plus important dans la région. Le Royaume-Uni, l'Allemagne et l'Italie comptent parmi les principaux contributeurs à la croissance du marché, avec une part des revenus attendue respectivement de 0,79 milliard USD, 0,99 milliard USD et 0,43 milliard USD d'ici 2025.

Asie-Pacifique

La région Asie-Pacifique a enregistré le TCAC le plus élevé, soit 13,6 % en 2024. Le marché devrait également atteindre 6,2 milliards de dollars en 2025. Cette croissance est tirée par l'augmentation des émissions de CO2, l'industrialisation rapide et les initiatives gouvernementales croissantes visant à stimuler les technologies de captage du carbone. En outre, la croissance des secteurs de la chimie, de l’énergie et de la fabrication dans des pays comme l’Inde, la Chine et le Japon alimente également la demande de solutions CCUS rentables. L'Inde et la Chine sont les principaux contributeurs à la croissance du marché, avec une part des revenus attendue de 0,81 milliard USD et 2,52 milliards USD d'ici 2025.

Amérique du Sud, Moyen-Orient et Afrique

Les marchés d'Amérique du Sud, du Moyen-Orient et d'Afrique sont en croissance avec une part attendue respectivement de 1,05 milliard de dollars et 1,42 milliard de dollars en 2025. Cette croissance est due à la prise de conscience croissante du carbone capturé pour récupérer le pétrole, produire des carburants et produits chimiques synthétiques et offrir une croissance économique aux régions. Les pays du CCG devraient détenir une part de marché de 0,65 milliard de dollars d’ici 2025.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

L’accent croissant mis sur l’adoption de technologies innovantes conduit à des positions dominantes sur le marché d’acteurs clés

L’industrie du CCUS industriel se compose de différents acteurs opérant sur le marché, notamment Aker Carbon Capture, Mitsubishi Heavy Industries, Fluor Corporation, Shell Catalysts & Technologies, Technip Energies, Honeywell UOP, Carbon Clean, Air Liquide et Linde Engineering. Ces entreprises adoptent rapidement différentes stratégies clés telles que les fusions et collaborations, le développement de technologies innovantes et le lancement de nouveaux produits pour renforcer leur position sur le marché.

LISTE DES PRINCIPALES ENTREPRISES INDUSTRIELLES DE CCUS PROFILÉES

- Captage du carbone Aker(Norvège)

- Industries lourdes Mitsubishi(Japon)

- Société Fluor(NOUS.)

- Shell Catalysts & Technologies (Pays-Bas)

- Technip Energies (France)

- Honeywell UOP(NOUS.)

- Carbon Clean (Royaume-Uni)

- Air Liquide (France)

- Linde Ingénierie (Allemagne)

- SLB – Schlumberger (États-Unis)

- Baker Hughes (États-Unis)

- Worley (Australie)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- En juillet 2025, Carbon Clean, un leader mondial dans la révolution des solutions de captage du carbone, a annoncé l'ouverture officielle de son nouveau Centre mondial d'innovation (GIC) à Navi Mumbai, en Inde. Le GIC sera l'une des plus grandes installations de recherche dédiées au captage du carbone au monde, s'étendant sur 77 121 pieds carrés et abritant deux usines de captage du carbone ainsi que des laboratoires de pointe pour le développement, l'analyse et les tests de solvants. Il servira de plaque tournante pour la recherche, l’innovation et la démonstration technologique.

- En mai 2025(MHI) a installé une nouvelle usine pilote de captage de CO2 à la centrale électrique Himeji No.2 dans la préfecture de Hyogo, propriété de The Kansai Electric Power Co., Inc. (KEPCO), et a organisé aujourd'hui une cérémonie sur le site pour coïncider avec le début des opérations. L'usine pilote a été créée pour mener des recherches et du développement sur les technologies de captage du CO2 utilisant les gaz de combustion des turbines à gaz des centrales électriques. L'usine a une capacité de captage d'environ cinq tonnes par jour et, grâce à la démonstration de technologies innovantes de captage du CO2 pour la prochaine génération, renforcera la compétitivité du pays.dioxyde de carboneactivité de capture, d'utilisation et de stockage (CCUS).

- En mars 2025, le gouvernement malaisien a officiellement dévoilé le projet de loi 2025 sur le captage, l'utilisation et le stockage du carbone (CCUS), établissant un cadre juridique pour le développement de l'industrie. Le projet de loi devrait créer une agence dédiée pour superviser le marché du captage du carbone. Cependant, l’opposition du Sabah et du Sarawak, États de Malaisie orientale qui ont refusé de participer, réduit considérablement le potentiel économique du projet de loi.

- En septembre 2024, Baker Hughes a lancé une nouvelle solution numérique pour les opérations de captage, d'utilisation et de stockage du carbone (CCUS). La solution, nommée Carbon Edge, est la première solution numérique de bout en bout basée sur les risques pour les opérations CCUS, qui fournit une prise en charge complète des rapports réglementaires et de la gestion des risques opérationnels.

- En mai 2023, Koch Engineered Solutions LLC (KES) a signé un protocole d'accord (MOU) avec Chart Industries, Inc., l'un des principaux fabricants mondiaux diversifiés d'équipements et de processus cryogéniques de haute technologie pour le secteur du gaz industriel et d'autres industries, positionnant les deux sociétés pour fournir des solutions complètes de captage du carbone aux clients et industries clés.

COUVERTURE DU RAPPORT

Le rapport mondial fournit une analyse détaillée du marché et se concentre sur des aspects clés tels que les entreprises de premier plan, les modes de déploiement, les types et les utilisateurs finaux du produit. En plus de cela, il offre un aperçu des tendances du marché du CCUS industriel et met en évidence les principaux développements de l’industrie et l’analyse des parts de marché des entreprises clés. Outre les facteurs susmentionnés, le rapport englobe plusieurs facteurs qui ont contribué à la croissance du marché au cours des dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2019-2032 |

| Année de référence | 2024 |

| Année estimée | 2025 |

| Période de prévision | 2025-2032 |

| Taux de croissance | TCAC de 11,70 % de 2025 à 2032 |

| Période historique | 2019-2023 |

| Unité | Valeur (milliards USD) |

| Segmentation | Par type, application et région |

| Par type |

|

| Par candidature |

|

| Par région |

|

Questions fréquentes

Fortune Business Insights indique que le marché mondial s'élevait à 17,39 milliards de dollars en 2024 et devrait atteindre 41,85 milliards de dollars d'ici 2032.

Le marché devrait afficher une croissance constante à un TCAC de 11,70 % au cours de la période de prévision.

Des réglementations strictes en matière d’émissions et des objectifs de zéro émission nette stimulent la croissance du marché.

Aker Carbon Capture, Mitsubishi Heavy Industries, Fluor Corporation, Shell Catalysts & Technologies, Technip Energies, Honeywell UOP, Carbon Clean, Air Liquide et Linde Engineering font partie des principaux acteurs du marché.

La région Amérique du Nord détenait la plus grande part de marché.

L’Asie-Pacifique était évaluée à 6,03 milliards de dollars en 2024.

Contactez nos experts Parlez à un expert

- 2019-2032

- 2024

- 2019-2023

- 150

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.