Taille du marché des fours industriels, part et analyse de l’industrie, par application (métallurgie, fonderie, moulage de métaux et autres (traitement thermique)), par type de four (fours électriques, fours à gaz ou à combustible, four à induction, four à vide et autres (four à moufle)), par utilisateurs finaux (métaux et mines, énergie et électricité, pétrole et produits chimiques, transports et autres (transformation des aliments)) et prévisions régionales, 2026-2034

Taille du marché des fours industriels

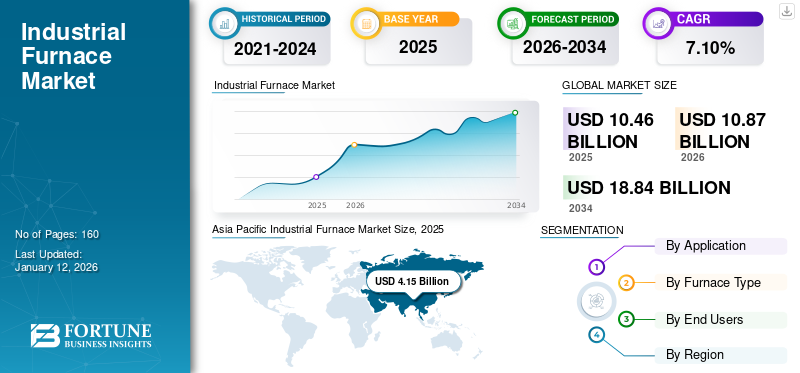

La taille du marché mondial des fours industriels était évaluée à 10,46 milliards USD en 2025. Le marché devrait passer de 10,87 milliards USD en 2026 à 18,84 milliards USD d’ici 2034, avec un TCAC de 7,10 % au cours de la période de prévision. L’Asie-Pacifique dominait le marché mondial avec une part de 39,70 % en 2025.

Les fours industriels sont des unités de chauffage spécialisées conçues pour divers processus industriels car elles sont capables de fournir des températures élevées pendant la fabrication. Ces fours supportent des conditions thermiques très efficaces qui permettent d’effectuer efficacement des opérations industrielles. Les fours industriels en fonctionnement offrent une gamme diversifiée de configurations et de types adaptés aux besoins et aux applications des consommateurs.

La demande mondiale d'équipements et de matériaux d'ingénierie modernes a accru la demande de matériaux non corrosifs et conducteurs tels que l'acier et le cuivre. Ces matériaux nécessitent des températures de fusion élevées pour passer de leur forme brute à des entités utiles. Les fours sont principalement utilisés pour des opérations industrielles telles que la fusion des métaux, le forgeage, le traitement thermique, la transformation des aliments, etc. Les fours de chauffage fournissent une température adéquate pour fondre, mouler et forger les métaux dans les formes et produits souhaités. Ainsi, l’utilisation croissante de l’acier inoxydable et le besoin de fours économes en énergie et neutres en carbone renforcent la demande du marché.

L’industrie manufacturière a été confrontée à une forte baisse des investissements au deuxième trimestre 2020 en raison de la pandémie de COVID-19. Les utilisateurs finaux des fours de chauffage ont observé une baisse considérable des ventes qui a frappé les entreprises des fabricants de fours à l’échelle mondiale. En outre, l'approvisionnement perturbé des produits vers les emplacements les plus éloignés des utilisateurs a été affecté par les coûts de transport élevés et les taxes à l'importation qui ont durement frappé les entreprises de fours industriels pendant la période d'impact. Cependant, après la pandémie, une augmentation des ventes a été observée en raison de l’adoption des fours à arc électrique et à induction.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Marché des fours industriels PRINCIPAUX À RETENIR

- Taille du marché en 2025 : 10,46 milliards USD

- Taille du marché en 2026 : 10,87 milliards USD

- Taille du marché prévue pour 2034 : 18,84 milliards de dollars

- TCAC : 7,10 % de 2026 à 2034

- L’Asie-Pacifique a dominé le marché des fours industriels avec une part de 39,70 % en 2025.

- Le segment des fonderies devrait détenir une part de marché de 39,01 % en 2026.

- Le segment des fours à gaz ou à combustible devrait représenter 39,47 % du marché mondial en 2026.

Asie-Pacifique

L’Asie-Pacifique a généré 4,15 milliards de dollars en 2025 et devrait atteindre 4,34 milliards de dollars en 2026, conservant ainsi sa position de leader sur le marché.

Europe

L’Europe représentait 3,40 milliards de dollars en 2025 et devrait atteindre 3,51 milliards de dollars en 2026.

Amérique du Nord

L’Amérique du Nord a enregistré un marché de 1,20 milliard de dollars en 2025 et devrait atteindre 1,26 milliard de dollars en 2026.

NOUS.

Aux États-Unis, le marché des fours industriels devrait atteindre 0,81 milliard de dollars d’ici 2026.

Japon

Japon Le marché des fours industriels devrait atteindre 0,80 milliard USD d’ici 2026.

En savoir plus

Tendances du marché des fours industriels

Tendance naissante des fours compacts dans les fonderies pour stimuler les opportunités de marché

L'industrie métallurgique et minière se concentre sur les fours sous vide durables qui permettent de fournir des produits d'ingénierie plus détaillés et occupent moins d'espace et d'énergie. En outre, la tendance mondiale en faveur de pratiques industrielles durables et à moindres émissions contribue à passer aux fours à chambre sous vide. Une température de chauffage adéquate et des émissions minimales de gaz à effet de serre contribuent à adopter la tendance naissante des fours compacts dans les fonderies qui offrent un chauffage rapide et des capacités opérationnelles accrues.

- Par exemple, au cours de l'exercice 2023, Carbolite Gero, un fabricant de solutions compactes durables, a lancé ses fours compacts à chargement frontal et à chargement spécialisé pour le processus de recuit.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Facteurs de croissance du marché des fours industriels

La demande croissante de fournaises électriques économes en énergie modifie la dynamique du secteur manufacturier

Les conditions de marché en constante évolution à l’échelle mondiale et l’accent accru mis sur la neutralité carbone renforcent les équipements de machines économes en énergie. Demande croissante de fours de chauffage économes en énergie en raison de l’accent accru mis sur le respect de pratiques durables dans la fabrication. En outre, le besoin d’un approvisionnement en chaleur adéquat et continu dans les solutions de fabrication modernes renforce la demande de fours électriques. Ces fours industriels supportent des températures de chauffage maximales avec une faible consommation d'électricité, ce qui accroît la demande de fours industriels efficaces sur les marchés étrangers au cours de la période de prévision.

- Par exemple, en juillet 2023, Tenova, un fournisseur mondial de solutions durables, a conclu un contrat à long terme avec ORI Martin pour remplacer le four à arc électrique.

FACTEURS DE RETENUE

Des normes d’émission strictes et une réglementation stricte pour entraver la croissance du marché

Les réglementations environnementales mondiales ont modifié la demande de fours à gaz ou à combustible en raison de l’effet croissant des émissions nocives de gaz à effet de serre provenant des fours industriels qui ont entravé la demande du marché à court terme. En outre, l’évolution des normes d’émission et la nécessité de fours efficaces en raison de capacités opérationnelles élevées et de réglementations strictes visant à réduire les émissions de carbone ont réduit la demande de hauts fourneaux. Cependant, les progrès technologiques et les fours électriques efficaces contribuent à soutenir et à développer le marché.

Analyse de la segmentation du marché des fours industriels

Par analyse d'application

Les fonctionnalités compétentes du four augmentent ses applications dans toute la fonderie

Les fours de chauffage ont des applications diverses, telles que la métallurgie, la fonderie, le moulage des métaux et autres (traitement thermique).

Parmi ces applications, les unités de fonderie dominent en termes d'application avec divers procédés industriels tels que le recuit, la fusion, le séchage et d'autres méthodes. L'adoption dans tous les secteurs grâce à des configurations moins compliquées permet aux opérateurs de travailler facilement. En outre, ces caractéristiques augmentent l'efficacité de la production en réduisant le temps de chauffage de moitié par rapport à tout autre four à combustible, ce qui améliore son application ultérieure dans l'industrie métallurgique. Le segment des fonderies devrait dominer le marché avec une part de 39,01 % en 2026.

En outre, l'utilisation croissante de produits métalliques offrant un cycle de vie plus long et la demande croissante decéramiqueLes produits parmi les consommateurs de l'industrie de la décoration intérieure et du carrelage ont élargi l'application des fours dans le moulage et le traitement thermique des métaux.

Par analyse du type de four

Dominance de l'IIoT et mise à niveau facile pour renforcer la demande de fours électriques

Les fours de l'industrie se sont élargis aux fours électriques, aux fours à gaz ou à combustible, aux fours à induction, aux fours sous vide et autres (fours à moufle).

L’évolution des réglementations sur les émissions de carbone a apporté une réponse considérable à l’adoption des fours à arc électrique. Les fours électriques devraient dominer le segment des fours industriels en raison de leur capacité facile à mettre à niveau. En outre, l'ajout de technologies telles que l'Industrie 4.0 et l'Internet industriel des objets (IIoT) qui minimisent les complications opérationnelles ont étendu le potentiel defours à arc électriqueà long terme. Le segment des fours à gaz ou à combustible devrait dominer le marché, avec une contribution mondiale de 39,47 % en 2026.

En outre, les fours à induction connaissent une croissance stable en raison de l’adoption croissante d’applications spécialisées dans la fabrication de métaux telles que l’acier.

- Par exemple, en octobre 2022, Andritz, un groupe technologique international, a reconnu une commande de Tatmetal, l'un des principaux fabricants d'acier. Le projet comprend la fourniture d'un four de galvanisation pour leur nouvelle ligne de revêtement laminée à chaud et à froid.

En outre, croissance importante des fours à gaz ou à combustible et autres fours en Inde, en Afrique du Sud et dans d’autres pays en développement. Les facteurs de soutien à la croissance, tels que la disponibilité limitée des infrastructures et un capital minimal pour la mise à niveau, contribuent à générer des revenus au cours de la période de prévision.

Par analyse des utilisateurs finaux

Développement de la fabrication de métaux et d'acier dans les secteurs du métal et des mines pour dominer l'adoption par les utilisateurs finaux

Le four est largement adopté par d'importants utilisateurs finaux : métaux et mines, énergie et électricité, pétrole et produits chimiques, transports et autres (transformation des aliments).

Les métaux et les mines devraient dominer le segment des utilisateurs finaux avec diverses applications dans le prétraitement des matières premières et des besoins de chaleur fréquents pour un contrôle uniforme de la température dans la production de produits métalliques. Le segment des métaux et des mines représentera 40,39 % de part de marché en 2026.

En outre, la croissance significative de l'énergie et de l'électricité en raison de la forte demande de fours dans les usines de prétraitement du charbon dans les centrales électriques pour augmenter le pouvoir calorifique contribue à augmenter les revenus à long terme.

En outre, les secteurs du pétrole, des produits chimiques et autres (transformation des aliments) connaissent une croissance constante avec une demande accrue de fours pour les opérations de chauffage et d'agitation parmi les utilisateurs finaux. De plus, la demande stable de fours pour la fabrication de pièces automobiles fait croître l’activité à l’échelle mondiale. Ainsi, on observe une forte croissance de la demande de fer et d’acier parmi les utilisateurs finaux avec l’augmentation des dépenses en capital et de l’adoption, ce qui augmentera la part de marché des fours industriels au cours de la période de prévision.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

APERÇU RÉGIONAL

À l’échelle mondiale, les fours industriels constituent le principal équipement industriel générant des revenus et offrant des opportunités de réduction des coûts. Le marché est étudié en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient, en Afrique et en Amérique du Sud.

Asie-Pacifique

Asia Pacific Industrial Furnace Market Size, 2025

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Le marché de l’Asie-Pacifique a généré 4,15 milliards de dollars en 2025, soit 39,70 % du paysage du marché mondial, et devrait atteindre 4,34 milliards de dollars en 2026. L’Asie-Pacifique devrait dominer en termes d’adoption de fours industriels à l’échelle mondiale et constitue l’épicentre de la fabrication d’acier et d’autres métaux spécialisés. En outre, les pays très peuplés et dotés d’une main-d’œuvre qualifiée, comme la Chine, l’Inde et le Japon, sont des marchés importants qui génèrent des revenus pour les fabricants. Ces pays détiennent une part importante du marché mondial en raison de leur forte production nationale et de leur forte consommation de produits sidérurgiques. Le marché japonais devrait atteindre 0,80 milliard de dollars d'ici 2026, le marché chinois devrait atteindre 2,04 milliards de dollars d'ici 2026 et le marché indien devrait atteindre 0,58 milliard de dollars d'ici 2026.

On estime que la Chine détient la plus grande part et domine le marché de l’Asie-Pacifique, avec un énorme potentiel de mise à niveau puisque la majorité des fours de chauffage fonctionnent au combustible. La mise à niveau vers le four électrique ou un autre four à partir des hauts fourneaux est une source de revenus majeure pour les fabricants de fours. De plus, on observe une croissance progressive de l’Inde grâce aux initiatives et aux plans gouvernementaux visant à stimuler l’industrie manufacturière nationale et à promouvoir la facilité de faire des affaires. En outre, le Japon et d’autres régions de l’Asie-Pacifique connaissent une croissance constante, la majorité des investissements étant axés sur l’utilisation de fours moins émetteurs de carbone, ce qui stimule la croissance du marché des fours industriels à long terme.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Amérique du Nord

L’Amérique du Nord a enregistré une taille de marché de 1,2 milliard de dollars en 2025, soit 11,50 % de la part de marché mondiale, et devrait atteindre 1,26 milliard de dollars en 2026. L’Amérique du Nord est appelée à croître progressivement grâce aux dernières innovations et à la croissance de la demande de fours de chauffage intelligents et efficaces, capables de fournir une chaleur adéquate avec une consommation d’électricité minimale. En outre, les États-Unis, qui ont besoin ou produisent de l’acier pour répondre à leurs besoins nationaux, recherchent un four avancé pouvant accueillir moins d’espace et fournir une chaleur rapide pour les opérations de fabrication. De plus, l’utilisation de fours de chauffage dans les industries de transformation des aliments au Mexique et au Canada connaît une croissance stable. Le marché américain devrait atteindre 0,81 milliard de dollars d’ici 2026.

Europe

En 2025, l'Europe représentait 3,4 milliards de dollars, soit 32,50 % du marché mondial, et devrait atteindre 3,51 milliards de dollars en 2026. L'Europe est appelée à connaître une croissance constante en raison des tensions géopolitiques et des normes strictes en matière d'émissions de carbone en Allemagne, au Royaume-Uni, en Italie, en France et en Russie. La demande de fours dans l’industrie métallurgique et minière est lente. On constate que le secteur manufacturier allemand connaît à long terme une demande accrue de fours industriels. Toutefois, la domination de la fabrication d’outils et de pièces automobiles en Italie, en France et au Royaume-Uni stimulera la croissance à long terme. Le marché britannique devrait atteindre 0,60 milliard de dollars d'ici 2026, tandis que le marché allemand devrait atteindre 0,71 milliard de dollars d'ici 2026.

Reste du monde

On estime que le Moyen-Orient et l’Afrique connaîtront une croissance stable grâce à la fabrication d’acier et de tubes dans la région. Le Moyen-Orient et l’Afrique représentaient 1,29 milliard de dollars en 2025, soit 12,40 % de la part de marché mondiale, et devraient atteindre 1,33 milliard de dollars en 2026. En outre, l’Afrique, qui possède d’abondantes ressources naturelles, soutient la croissance de l’industrie métallurgique à long terme. En 2025, l'Amérique latine détenait 3,90 % du marché mondial, atteignant une valorisation de 0,42 milliard de dollars, et devrait atteindre 0,43 milliard de dollars en 2026.

Acteurs clés de l'industrie

Renforcer le portefeuille et progresser vers des objectifs durables pour accroître la demande d’AEP à long terme

Les principaux acteurs opérant sur le marché ont très bien mélangé leur gamme de produits, ce qui a complété la demande des utilisateurs finaux pour des fours moins émetteurs de carbone. La majorité des acteurs du marché ont renforcé leur portefeuille de produits avec un four à arc électrique (EAF) efficace et optimisé pour économiser les coûts opérationnels des parties prenantes et obtenir un retour sur investissement (ROI) dans un délai minimal, tout comme les indices de performance clés (KPI) pour les fabricants de fours industriels. On estime que ces améliorations positives de la part des principaux acteurs stimuleront la taille du marché au cours de la période à venir.

- Par exemple, en mars 2023, Tenova, l'un des principaux fournisseurs de solutions d'ingénierie durables, a décroché une commande pour l'EAF avancé équipé d'un agitateur électromagnétique qui augmentera la capacité de production à 950 000 tonnes à partir d'un seul four.

Liste des principales entreprises de fours industriels :

- Andritz ag (Autriche)

- Danieli (Italie)

- Tenova (Italie)

- Carbolite Gero (Royaume-Uni)

- Daido Steel Co. Ltd.(Japon)

- ULVAC Inc. (Japon)

- DOWA Thermotech Co. Ltd (Japon)

- Groupe SMS GmbH (Allemagne)

- Abbott Furnace Inc. (États-Unis)

- Surface Combustion Inc. (États-Unis)

- The Grieve Corporation (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- Mars 2023 :Le Groupe SMS modernise l'aciérie Calaca de SteelAsia Manufacturing Corp., premier producteur d'acier des Philippines. La modernisation de l'EAF augmentera la production de l'usine de 20 % en utilisant 100 % d'énergies renouvelables.

- Décembre 2022 :Tenova a achevé l'installation et la mise en service du four de fusion à double chambre (TCF) pouraluminiumrecyclage. Tenova peut optimiser la production des fours TCF chez E-max billettes à Kerkrade, aux Pays-Bas.

- Novembre 2022 :Tenova, l'un des principaux fabricants de fours, a installé son four à poutre mobile (WBF) de pointe pour ThyssenKrupp dans la plus grande aciérie d'Europe à Duisburg. L'usine a une capacité de cinq millions de tonnes et dessert principalement les géants européens de l'automobile.

- Novembre 2022 :Can-Eng Furnaces International Limited, un fournisseur de solutions d'ingénierie, a reçu un contrat pour la mise en service d'un système de four de trempe continue (CQ) et de revenu pour un important fabricant nord-américain de produits miniers et de manutention.

- Avril 2022 :Four Juko Co., Ltd., un important fabricant japonais de fours, a développé une nouvelle technologie de durcissement qui offre un refroidissement rapide par air. Le nouveau four de traitement thermique T7 de la société, développé pour les produits en aluminium moulé sous pression, est équipé de refroidisseurs d'air rapides de type surélevé qui évitent les retards de durcissement.

COUVERTURE DU RAPPORT

Le rapport fournit une analyse détaillée du marché et se concentre sur les aspects clés tels que les principales entreprises, les types de produits/services et les principales applications du produit. En outre, le rapport offre un aperçu des tendances du marché et met en évidence les principaux développements du secteur. En plus des facteurs ci-dessus, le rapport englobe plusieurs facteurs qui ont contribué à la croissance du marché ces dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 7,10% de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par application, type de four, utilisateurs finaux et région |

|

Segmentation |

Par candidature

Par type de four

Par les utilisateurs finaux

Par région

|

Questions fréquentes

Le marché devrait atteindre 18,84 milliards de dollars d'ici 2034.

En 2025, le marché était évalué à 10,46 milliards de dollars.

Le marché devrait croître à un TCAC de 7,10 % au cours de la période de prévision.

Le segment des fournaises électriques devrait dominer le marché.

La demande croissante de fours électriques économes en énergie modifie la dynamique du secteur manufacturier, qui est le facteur clé de la croissance du marché.

Andrit, Danieli, Tenova, Carbolite Gero, Daido Steel Co. Ltd., ULVAC Inc., DOWA Thermotech Co. Ltd, SMS Group GmbH, Abbott Furnace Inc., Surface Combustion Inc., The Grieve Corporation sont les principaux acteurs du marché.

L’Asie-Pacifique devrait détenir le marché le plus élevé avec une part de 39,70 % en 2025.

Par application, le segment des fonderies devrait croître avec un TCAC remarquable au cours de la période de prévision.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 160

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.