Taille du marché des robots de services industriels, part et analyse de l’industrie, par type de robot (robots mobiles autonomes (AMR), véhicules à guidage automatique (AGV), robots collaboratifs (cobots), robots aériens et autres), par application (manutention des matériaux, inspection et maintenance, emballage et tri et autres) et prévisions régionales, 2026-2034

TAILLE DU MARCHÉ DES ROBOTS DE SERVICE INDUSTRIELS ET PERSPECTIVES FUTURES

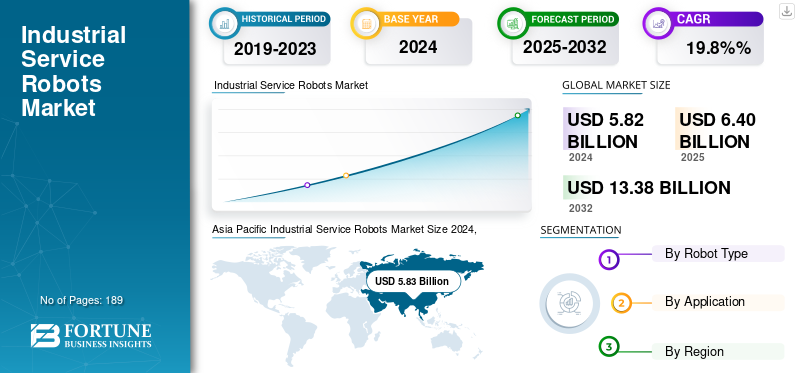

La taille du marché mondial des robots de services industriels était évaluée à 16,81 milliards USD en 2025 et devrait passer de 19,92 milliards USD en 2026 à 88,99 milliards USD d’ici 2034, avec un TCAC de 20,6 % au cours de la période de prévision.

Les robots de service industriels sont des machines automatisées spécialisées, équipées pour effectuer diverses tâches dans l’écosystème industriel. Ces tâches pourraient inclure le soudage, la manutention industrielle, l’inspection et l’assemblage, améliorant ainsi la précision, l’efficacité et la sécurité des opérations.

Le marché connaît une croissance rapide en raison de la demande croissante d’efficacité opérationnelle et de sécurité sur le lieu de travail, de l’automatisation robotique croissante dans l’industrie manufacturière et de la hausse des coûts de main-d’œuvre. De plus, les progrès technologiques, notamment l’IoT, l’IA et l’apprentissage automatique, accélèrent l’adoption des produits.

Les principaux acteurs opérant sur le marché sont ABB, FANUC, Geek+, GreyOrange, HAI Robotics, Hikrobot et KUKA. Ces entreprises se concentrent sur l'introduction de technologies innovantes, telles que des systèmes modulaires, des solutions basées sur l'IA et des cobots (robots collaboratifs) pour répondre aux besoins évolutifs des clients.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

Facteurs du marché

La demande croissante d’automatisation dans la fabrication stimule le développement du marché

L’adoption croissante de l’automatisation dans les opérations de fabrication est un moteur important de la croissance du marché des robots de services industriels. L'intégration de l'automatisation dans les opérations commerciales contribue à améliorer l'efficacité, à garantir la cohérence des résultats générés et à réduire les coûts de main-d'œuvre. Différentes industries intègrent des robots de service pour maintenir des résultats de haute qualité et gérer des activités dangereuses, de haute précision et répétitives. Cela améliore donc la productivité globale de l’entreprise.

- Par exemple, selon la Fédération internationale de robotique, environ 4 281 585 unités fonctionneraient dans les usines dans le monde en 2024, soit une augmentation de 10 %. Les installations annuelles ont dépassé le demi-million d'unités pour la troisième année consécutive. Par région, 70 % de tous les robots nouvellement déployés en 2023 ont été installés en Asie, 17 % en Europe et 10 % dans les Amériques.

De plus, les progrès de l’apprentissage automatique, de l’IA et des technologies de capteurs ont également accéléré la croissance du marché. Cela a permis des processus robotiques plus intelligents, plus sûrs et plus rentables.

Restrictions du marché

Les coûts de mise en œuvre élevés et l’intégration complexe entravent la croissance du marché

L'un des principaux facteurs qui freinent la croissance globale du marché est la nécessité d'investir des capitaux substantiels pour l'adoption de robots de services industriels. De plus, la complexité associée à son intégration dans le flux de travail actuel ou existant empêche les entreprises, en particulier les petites et moyennes entreprises, de contribuer à la croissance du marché. Cela est principalement dû à la présence de ressources techniques et financières limitées auprès de ces entreprises.

Opportunités de marché

L’expansion dans les secteurs industriels émergents offre des opportunités de croissance lucratives

Les robots de services industriels se développent dans différents secteurs tels que la production de véhicules électriques, les énergies renouvelables et la logistique avancée. Cela offre une opportunité importante au marché de se développer et de générer des revenus élevés pour les principaux acteurs. De plus, l’importance croissante accordée par les entreprises géantes à l’adoption d’une fabrication intelligente et à la transformation numérique s’est avérée être une opportunité de marché lucrative. Cela a ouvert de nouvelles perspectives pour les applications des robots de service industriels à l’échelle mondiale.

TENDANCES DU MARCHÉ DES ROBOTS DE SERVICE INDUSTRIELS

L’intégration de l’intelligence artificielle et de l’apprentissage automatique est devenue une tendance importante du marché

Une tendance importante qui remodèle le marché est l’intégration croissante des avancées technologiques, notammenty comprisartificielrenseignement (IA)et l'apprentissage automatique (ML). Ces technologies transforment les opérations de la robotique en améliorant leurs capacités de prise de décision, permettant des performances automatisées et une haute précision dans le paysage de la logistique, de la fabrication et de la maintenance.

De plus, la robotique basée sur l’IA est capable d’analyser des données complexes, de gérer des environnements industriels dynamiques et d’effectuer des tâches difficiles avec un minimum d’interventions humaines et d’erreurs. Cela a permis d’améliorer les produits, de réduire les risques opérationnels et d’optimiser l’utilisation efficace des ressources.

ANALYSE DE SEGMENTATION

Par type de robot

L'augmentation de la précision de la navigation, de la flexibilité et de la capacité à fonctionner dans un paysage dynamique stimule la croissance du segment des robots mobiles autonomes (AMR)

En fonction du type de robot, le marché est segmenté enRobots mobiles autonomes (AMR),Véhicules à guidage automatique (AGV), robots collaboratifs (Cobots), robots aériens et autres.

En 2024, le segment des robots mobiles autonomes (AMR) détenait la plus grande part de marché des robots de services industriels et avec une part des revenus de 5,95 milliards de dollars. Le segment détenait également le TCAC le plus élevé de 42,31 % en 2026. Cette croissance est due à leur précision de navigation, leur flexibilité et leur capacité à opérer dans un paysage dynamique. Cela l'a rendu crucial dans les secteurs de la logistique et de la fabrication, permettant aux entreprises d'optimiser leur flux de matériaux, d'améliorer la sécurité sur le lieu de travail et de réduire les temps d'arrêt. De plus, les progrès accélérés dans les domaines de l’intelligence artificielle, de la connectivité et de la technologie des capteurs ont également accru la croissance du segment. Cela a accru leur demande d’automatisation industrielle intelligente et d’intralogistique efficace dans diverses industries.

Par candidature

Demande croissante d’automatisation dans les lignes d’entreposage et de production pour stimuler la croissance du segment de la manutention

Le marché est divisé en manutention, inspection et maintenance,conditionnementet tri et autres, en fonction de l'application.

Parmi ceux-ci, le segment de la manutention a dominé le marché avec une part des revenus de 6,97 milliards de dollars en 2024. Le segment détenait également le TCAC le plus élevé de 49,27 % en 2026. Cela est principalement dû à la demande d'automatisation des lignes d'entreposage et de production dans diverses industries. Les robots sont capables d'effectuer des tâches étendues, notamment le déchargement, le chargement et le transport de matériaux, ce qui contribue à réduire la dépendance au travail et à améliorer l'efficacité opérationnelle. De plus, le besoin croissant d’une exécution précise et rapide des commandes favorise également la croissance du segment. L’augmentation des investissements dans les systèmes d’entrepôts automatisés et le commerce électronique propulse également l’expansion du segment.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

PERSPECTIVES RÉGIONALES DU MARCHÉ DES ROBOTS DE SERVICE INDUSTRIELS

Géographiquement, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, Moyen-Orient et Afrique.

Amérique du Nord

L'Amérique du Nord a contribué à hauteur de 22,60 % au marché mondial en 2025, avec une valorisation de 3,8 milliards de dollars, et devrait atteindre 4,49 milliards de dollars en 2026. Cette croissance est tirée par l'adoption rapide de l'automatisation et la hausse des coûts de main-d'œuvre. De plus, les progrès technologiques, notamment l’IA, l’IoT etapprentissage automatique aux États-Unis stimule également la croissance du marché. Les États-Unis dominent le marché nord-américain avec une part des revenus attendue de 3,47 milliards de dollars en 2026.

Europe

L'Europe représentait 4,74 milliards de dollars en 2025, soit 28,20 % de la part de marché mondiale, et devrait atteindre 5,53 milliards de dollars en 2026. Cette croissance est attribuée à la demande croissante de robotique de services professionnels dans différents secteurs de la région. De plus, la présence de différents fabricants de robots de service dans divers pays favorise également la croissance du marché. Le Royaume-Uni, l'Allemagne et l'Italie comptent parmi les principaux contributeurs à la croissance du marché, avec une part des revenus attendue respectivement de 0,84 milliard USD, 1,27 milliard USD et 0,47 milliard USD d'ici 2025.

Asie-Pacifique

Le marché de l’Asie-Pacifique était évalué à 7,02 milliards de dollars en 2025, soit 41,80 % du chiffre d’affaires mondial, et devrait atteindre 8,49 milliards de dollars en 2026.

Cette croissance est due à l'adoption accrue de technologies d'automatisation dans les centres de fabrication au Japon, en Chine et en Corée du Sud. Les programmes gouvernementaux favorisent également la fabrication intelligente, la présence de différents fabricants de robots augmentant la croissance du marché régional.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

De plus, les progrès technologiques rapides et la base industrielle croissante contribuent également à la croissance du marché. Cela a conduit à une augmentation des investissements dans les systèmes de production basés sur la robotique et l’automatisation de la logistique. L'Inde et la Chine sont les principaux contributeurs à la croissance du marché, avec une part des revenus attendue de 2,0,88 milliards de dollars et de 3,67 milliards de dollars d'ici 2025.

Amérique du Sud, Moyen-Orient et Afrique

Le marché au Moyen-Orient et en Afrique a atteint 0,47 milliard de dollars en 2025, soit 2,80 % du chiffre d'affaires total du marché, et devrait atteindre 0,51 milliard de dollars en 2026. Cela est dû à la demande croissante de techniques et d'automatisation modernisées dans les systèmes d'entrepôt et de fabrication dans les pays du Golfe. Les pays du CCG devraient détenir une part de marché de 0,26 milliard de dollars d’ici 2025.

l'Amérique latine

En 2025, le marché de l'Amérique latine s'élevait à 0,79 milliard de dollars, soit 4,70 % de la demande mondiale, et devrait atteindre 0,89 milliard de dollars en 2026.

Asia Pacific Industrial Service Robots Market Size 2025, (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

L’accent croissant des acteurs clés sur la collaboration pour renforcer leurs positions sur le marché

L’industrie des robots de services industriels est très compétitive avec différents acteurs du marché opérant sur le marché. Il s'agit notamment d'ABB, FANUC, Geek+, GreyOrange, HAI Robotics, Hikrobot et KUKA. Ces entreprises adoptent différentes initiatives, notamment des investissements dans des technologies innovantes, des collaborations, de nouveaux lancements et autres pour soutenir la concurrence sur le marché.

LISTE DES PRINCIPALES ENTREPRISES DE ROBOTS DE SERVICE INDUSTRIELS PROFILÉES

- ABB(Suisse)

- FANUC (Japon)

- Geek+ (Chine)

- GrisOrange(NOUS.)

- HAI Robotics (Chine)

- Hikrobot (Chine)

- KUKA (Allemagne)

- Locus Robotics (États-Unis)

- Mitsubishi Electric Corporation (Japon)

- Omron (Japon)

- Teradyne (États-Unis)

- Société électrique Yaskawa(Japon)

- Zebra Technologies (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- octobre 2025: Unitree Robotics a dévoilé un nouveau robot humanoïde de 1,8 mètre de haut nommé Unitree H2, qui se déplace avec une agilité et une grâce remarquables, démontrant des progrès majeurs en matière de flexibilité de mouvement.

- septembre 2025: zSpace, Inc., leader du secteur immersifréalité augmentée (RA) solutions pour l'éducation, a annoncé le lancement de trois nouvelles applications conçues pour préparer les apprenants et les travailleurs à des carrières dans la robotique industrielle. Les nouvelles applications — Formation en robotique industrielle, Maintenance de la robotique industrielle et Opérations de robotique industrielle — fournissent des simulations pratiques et sans risque qui peuvent être utilisées dans les salles de classe et dans les programmes de développement de la main-d'œuvre conçus pour les industries d'aujourd'hui axées sur l'automatisation.

- juillet 2025: NEURA Robotics a présenté plusieurs innovations à l'Automatica 2025 à Munich, en Allemagne. Ils incluent la première mondiale de la troisième génération de son robot humanoïde 4NE1, le lancement sur le marché du robot cognitif domestique et de service MiPA et son écosystème robotique ouvert Neuraverse.

- juin 2025: Apptronik, une startup américaine de robotique humanoïde IA, a annoncé la création d'Elevate Robotics, une nouvelle filiale en propriété exclusive axée sur l'avancement de l'automatisation industrielle au-delà des capacités humaines. La société a été créée pour commercialiser des solutions robotiques non humanoïdes, en s’appuyant sur l’expérience d’Apptronik depuis dix ans dans le domaine des systèmes humanoïdes.

- mars 2025: KEENON Robotics, leader mondial de la robotique de service autonome, présente officiellement le robot humanoïde XMAN-R1 aux côtés des derniers modèles KLEENBOT : C40, C55 et C20. Cette introduction marque une étape importante dans le développement par KEENON de solutions robotiques de services multiformes, renforçant sa capacité à répondre à des besoins commerciaux divers et complexes.

COUVERTURE DU RAPPORT

Le rapport mondial fournit une analyse détaillée du marché et se concentre sur des aspects clés tels que les entreprises de premier plan, les modes de déploiement, les types et les utilisateurs finaux du produit. En plus de cela, il offre un aperçu des tendances du marché des robots de services industriels et met en évidence les principaux développements de l’industrie et l’analyse des parts de marché des principales entreprises. Outre les facteurs susmentionnés, le rapport englobe plusieurs facteurs qui ont contribué à la croissance du marché au cours des dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| Attributs | Détails |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Période de prévision | 2026-2034 |

| Taux de croissance | TCAC de 20,6 % de 2026 à 2034 |

| Période historique | 2021-2024 |

| Unité | Valeur (milliards USD) |

| Segmentation | Par type de robot, application et région |

| Par type de robot |

|

| Par candidature |

|

| Par région |

|

Questions fréquentes

Fortune Business Insights indique que le marché mondial s'élevait à 16,81 milliards de dollars en 2025 et devrait atteindre 88,99 milliards de dollars d'ici 2034.

Le marché devrait afficher une croissance constante à un TCAC de 20,6 % au cours de la période de prévision.

La demande croissante d’automatisation dans la fabrication stimule la croissance du marché.

ABB, FANUC, Geek+, GreyOrange, HAI Robotics, Hikrobot et KUKA font partie des principaux acteurs du marché.

La région Asie-Pacifique détenait la plus grande part de marché.

L’Amérique du Nord était évaluée à 3,8 milliards de dollars en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 189

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés