Taille du marché des analyseurs de coagulation, part et analyse de l’industrie, par type (systèmes {automatiques, semi-automatiques et manuels} et consommables), par technologie (détection optique, détection électromécanique, mécanique et autres), par type de test (prothrombine, APTT, D-dimère, fibrinogène et autres), par utilisateur final (hôpitaux, laboratoires de diagnostic et autres) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

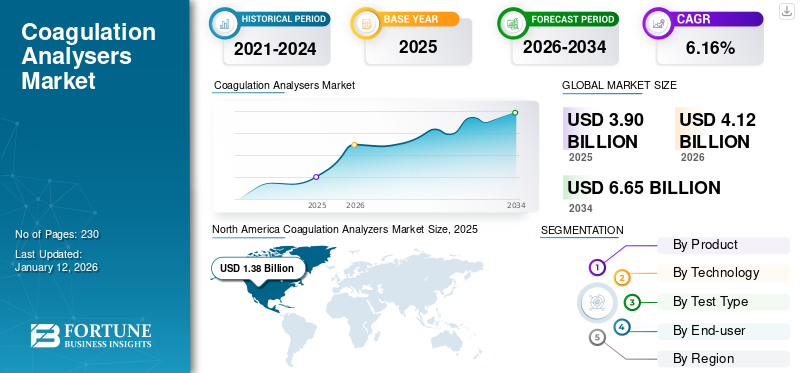

La taille du marché mondial des analyseurs de coagulation était évaluée à 3,90 milliards USD en 2025. Le marché devrait passer de 4,12 milliards USD en 2026 à 6,65 milliards USD d’ici 2034, avec un TCAC de 6,16 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché des analyseurs de coagulation avec une part de marché de 35,47 % en 2025.

Un analyseur de coagulation est un appareil de laboratoire médical utilisé pour tester la qualité et la rapidité de la coagulation du sang d’une personne. Il est également couramment utilisé pour surveiller les patients prenant des médicaments anticoagulants, tels que la warfarine, qui affectent le temps de coagulation. La croissance du marché est attribuée au nombre croissant de laboratoires hospitaliers et autonomes achetant des analyseurs de coagulation en raison de la forte demande de tests de coagulation sanguine, motivée par les interventions chirurgicales et diverses conditions médicales.

En outre, le marché est dominé par des acteurs majeurs, notamment Siemens Healthineers AG, Sysmex, F. Hoffmann-La Roche Ltd. et Werfen. Ces entreprises sont impliquées dans des lancements de nouveaux produits, des collaborations et des partenariats pour renforcer leur présence sur le marché.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché des analyseurs de coagulation

- Taille du marché en 2025 : 3,90 milliards de dollars

- Taille du marché en 2026 : 4,12 milliards USD

- Taille du marché prévue pour 2034 : 6,65 milliards de dollars

- TCAC : 6,16 % de 2026 à 2034

- L’Amérique du Nord a dominé le marché des analyseurs de coagulation avec une part de 35,47 % en 2025.

- Le segment des consommables représentait la plus grande part de marché de 31,71 % en 2026.

- Le segment de la détection optique devrait détenir une part de 60,64 % en 2026.

Amérique du Nord

L'Amérique du Nord détenait une part de 35,47 % en 2025, évaluée à 1,38 milliard de dollars.

Asie-Pacifique

Le marché de l’Asie-Pacifique est évalué à 1,10 milliard de dollars en 2025.

Europe

Marché européen évalué à 1,16 milliard de dollars en 2025.

NOUS.

Le marché devrait atteindre 1,32 milliard de dollars d’ici 2026.

Allemagne

Le marché devrait atteindre 0,28 milliard de dollars d’ici 2026.

En savoir plus

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Prévalence croissante des troubles hématologiques pour stimuler la croissance du marché

Au cours des dernières années, la prévalence croissante de troubles liés à la coagulation, comme l’hémophilie, a stimulé la demande de tests de coagulation dans les établissements de santé. Le vieillissement croissant de la population et les modes de vie malsains pèsent lourdement sur ce fardeau à l’échelle mondiale. En réponse, les hôpitaux et les centres de diagnostic adoptent des analyseurs de coagulation pour garantir un diagnostic précis et rapide, essentiel à une prise en charge efficace des patients.

De plus, la demande croissante de tests au point d'intervention (POC) a amélioré l'accessibilité à la surveillance de la coagulation, en particulier pour les patients sous traitement anticoagulant. Ces appareils ont minimisé les erreurs manuelles et les délais d’exécution, améliorant ainsi les résultats pour les patients. Un tel scénario devrait alimenter la croissance du marché mondial des analyseurs de coagulation dans les années à venir.

- Par exemple, selon le Perth Blood Institute, en juillet 2025, la prévalence de l’hémophilie dans la population masculine mondiale était de 1 sur 6 000 à 10 000 en 2024, l’hémophilie A touchant environ 1 homme sur 5 000 et l’hémophilie B touchant environ 1 homme sur 30 000.

RESTRICTIONS DU MARCHÉ

Coût élevé des systèmes et réactifs de coagulation avancés pour restreindre l’expansion du marché

Malgré la demande mondiale croissante d’analyseurs de coagulation, les coûts élevés d’investissement et de maintenance des analyseurs de coagulation automatisés entravent leur adoption, en particulier parmi les laboratoires de petite et moyenne taille. Les modèles avancés avec des fonctionnalités intégrées de test multiparamètres, d’automatisation et de connectivité sont proposés à un prix plus élevé. De plus, les dépenses récurrentes en réactifs et en étalonnage augmentent encore les coûts opérationnels globaux. En conséquence, dans les contextes de soins de santé aux ressources limitées, ces obstacles financiers conduisent à une évolution vers des systèmes manuels ou semi-automatisés, qui compromettent l’efficacité et la précision des tests.

De plus, les contraintes budgétaires dans les hôpitaux publics et les politiques de remboursement inadéquates des tests de coagulation dans les pays à faible revenu entravent également leur adoption à grande échelle. Cela devrait limiter la pénétration globale du marché, entravant ainsi la croissance du marché.

OPPORTUNITÉS DE MARCHÉ

Expansion des tests de coagulation en médecine personnalisée pour offrir des opportunités lucratives

Les traitements anticoagulants sur mesure, tels que le dosage individualisé de warfarine et les anticoagulants oraux directs, nécessitent une surveillance continue et personnalisée de la coagulation, ce qui stimule la demande d'analyseurs de coagulation en médecine de précision. De plus, l'intégration du profilage génétique aux tests de coagulation a permis aux cliniciens d'optimiser l'efficacité du traitement et de minimiser les événements indésirables tels que les saignements ou la thrombose.

De plus, les analyseurs de nouvelle génération avec connectivité des données et intégration de l’IA ont permis une surveillance en temps réel et des analyses prédictives. En conséquence, la demande croissante de soins de santé personnalisés augmente à terme l’utilisation de systèmes de coagulation avancés qui soutiennent les décisions thérapeutiques individualisées dans les hôpitaux tertiaires et les milieux de recherche.

TENDANCES DU MARCHÉ DES ANALYSEURS DE COAGULATION

Passer à des systèmes de coagulation entièrement automatisés et au point d'intervention pour devenir une tendance clé du marché

Actuellement, il existe une préférence croissante pour l’automatisation et les tests au point de service (POC) dans les établissements de santé. Les laboratoires et les hôpitaux adoptent des analyseurs à haut débit entièrement automatisés qui intègrent plusieurs paramètres de test, minimisent les erreurs humaines et fournissent des résultats en temps réel. Simultanément, les analyseurs de coagulation POC gagnent du terrain en raison de leur portabilité, de leurs capacités de test rapide et de leur adéquation aux soins d’urgence. Ces systèmes utilisent la connectivité numérique et l'intégration cloud pour faciliter le partage transparent des données entre les cliniciens et les patients.

- Par exemple, en octobre 2021, Trivitron Healthcare, en collaboration avec Diagon-Vanguard Diagnostics, a lancé une nouvelle gamme de produits d'analyseurs de coagulation en Inde, améliorant ainsi les capacités de prise de décision clinique et de gestion des patients. Ces analyseurs avancés à haut débit sont conçus pour diverses applications de tests, notamment sur les lieux d'intervention et dans les laboratoires à volume élevé, avec des fonctionnalités telles que l'automatisation, la facilité d'utilisation et le contrôle qualité intégré.

De telles avancées remodèlent le paysage des tests de coagulation, en améliorant l’accessibilité et l’efficacité opérationnelle.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

LES DÉFIS DU MARCHÉ

Un personnel de laboratoire qualifié limité pour défier la croissance du marché

Dans les pays émergents, la pénurie de professionnels de laboratoire formés reste un défi important pour l’expansion du marché. Les systèmes de coagulation automatisés nécessitent une manipulation qualifiée pour l'étalonnage, le contrôle qualité et l'interprétation des résultats afin d'éviter les erreurs de diagnostic. Dans un tel scénario, les pays en développement sont confrontés à un défi majeur dans l’exploitation de systèmes complexes en raison d’une formation technique limitée et d’une pénurie de personnel qualifié par rapport aux régions développées.

De telles pénuries de personnel conduisent à des inefficacités du flux de travail et à une sous-utilisation des instruments de diagnostic disponibles. De plus, la formation limitée dans les laboratoires compromet la normalisation et l’exactitude des données et affecte les décisions cliniques et les résultats de la recherche.

- Par exemple, selon les données de l’Organisation mondiale de la santé (OMS) datant d’octobre 2025, le personnel de santé, y compris les techniciens de laboratoire, devrait connaître un déficit de 11,0 millions d’ici 2030, principalement dans les pays à revenu faible ou intermédiaire.

Analyse de segmentation

Par produit

Une utilisation plus élevée des consommables en raison de l'adoption élevée de systèmes entièrement automatisés a contribué à la croissance segmentaire

Sur la base du produit, le marché est classé en systèmes et consommables. De plus, le segment des systèmes est sous-classé en automatiques, semi-automatiques et manuels.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Le segment des consommables représentait la part dominante du marché mondial des analyseurs de coagulation, soit 31,71 % en 2026. La croissance du segment est attribuée à la transition vers des analyseurs automatisés et à haut débit, qui ont fait augmenter le taux de consommation de consommables spécifiques au système optimisés pour la précision et la compatibilité. De plus, la tendance à long termeanticoagulantLes programmes de surveillance thérapeutique et d’assurance qualité dans les laboratoires devraient stimuler davantage les achats récurrents de consommables.

En outre, le segment des systèmes devrait croître à un TCAC de 5,8 % au cours de la période de prévision.

Par technologie

Haute précision et reproductibilité de la technologie de détection optique pour stimuler la croissance du segment

Sur la base de la technologie, le marché est segmenté en détection optique, détection électromécanique, mécanique et autres.

Le segment de la détection optique représentait la plus grande part en 2025. La croissance du segment est attribuée à sa grande précision, sa reproductibilité et sa polyvalence sur une large gamme de tests de coagulation. Cette méthode mesure les changements de transmission ou d’absorbance de la lumière pendant la formation de caillots, fournissant ainsi une analyse précise et en temps réel des échantillons de plasma. En conséquence, cette méthode est devenue idéale pour les laboratoires cliniques modernes. En outre, le segment devrait détenir une part de 60,64 % en 2026.

- Par exemple, en novembre 2024, un article de Shanghai Sun Biotech Co., Ltd. mentionnait que les analyseurs de coagulation UR6000 et UP5500 utilisent une technologie de détection optique reconnue au niveau international et disposent de 20 canaux de test entièrement fonctionnels. Ils sont équipés d'une surveillance intelligente HIL, d'une conception optique multi-longueurs d'onde et d'une fonction de correction automatique APTT, qui garantissent tous une efficacité, une précision et une fiabilité élevées des tests.

En outre, le segment de la détection électromécanique devrait croître à un TCAC de 6,3 % au cours de la période de prévision.

Par type de test

L’utilisation clinique généralisée des tests de prothrombine (PT) a propulsé la croissance du segment

En fonction du type de test, le marché est segmenté en prothrombine, APTT, D-dimères, fibrinogène et autres.

Par type de test, le segment de la prothrombine représentait la plus grande part en 2025. La croissance de ce segment est attribuée à son utilisation clinique généralisée et à son rôle essentiel dans l'évaluation de la coagulation. Le test de prothrombine (PT) est le principal outil de diagnostic pour évaluer les voies extrinsèques et communes de la cascade de la coagulation. Ceci est essentiel pour détecter les troubles de la coagulation, surveiller le traitement par warfarine et évaluer la fonction hépatique. De plus, l’augmentation mondiale des maladies cardiovasculaires, des thromboses et du recours aux traitements anticoagulants accroît encore la demande de tests de PT fréquents et précis. En outre, le segment devrait détenir une part de 30,87 % en 2026.

- Par exemple, selon les données publiées par ScienceDirect en décembre 2024, aux États-Unis, la part des patients sous traitement anticoagulant oral utilisant des AOD a fortement augmenté, passant de 7,4 % en 2011 à 66,8 % en 2019.

En outre, le segment des D-dimères devrait croître à un TCAC de 6,3 % au cours de la période de prévision.

Par utilisateur final

Le nombre croissant d’instituts universitaires et de recherche à l’échelle mondiale stimule la croissance du segment

En fonction de l’utilisateur final, le marché est segmenté en hôpitaux, laboratoires de diagnostic et autres établissements de santé.

En 2025, le marché mondial était dominé par les hôpitaux en termes d’utilisateurs finaux. Cette croissance est attribuée au nombre croissant d’hôpitaux et au taux d’installation plus élevé d’analyseurs de coagulation dans ces milieux. Cela devrait inciter les principaux acteurs à augmenter leur offre de produits, contribuant ainsi à une pénétration élevée des produits à l’échelle mondiale. En outre, le segment devrait détenir une part de 38,13 % en 2026.

- Par exemple, en septembre 2024, Henry Ford Health a lancé un projet d'agrandissement de 2,2 milliards de dollars à Détroit, comprenant un hôpital ultramoderne doté d'une tour pour patients de 20 étages, d'un service d'urgence agrandi et d'étages de rééducation avancés en partenariat avec Shirley Ryan AbilityLab.

En outre, le segment des laboratoires de diagnostic devrait croître à un TCAC de 6,5 % au cours de la période de prévision.

Perspectives régionales du marché des analyseurs de coagulation

Par région, le marché est classé en Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique.

Amérique du Nord

North America Coagulation Analyzers Market Size, 2025 (USD Billion) Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

En 2025, l'Amérique du Nord représentait 1,38 milliard de dollars, soit 35,47 % du marché mondial, et devrait atteindre 1,46 milliard de dollars en 2026. Cette croissance est attribuée à une infrastructure de soins de santé bien établie et à un nombre important d'hôpitaux, qui soutiennent le taux d'adoption d'analyseurs de coagulation avancés dans la région. En 2026, le marché américain devrait atteindre 1,32 milliard de dollars.

- Par exemple, selon les données de l’American Hospital Association, il y avait environ 6 093 hôpitaux aux États-Unis en septembre 2025.

D’autres régions, comme l’Europe et l’Asie-Pacifique, devraient connaître une croissance notable dans les années à venir.

Europe

Le marché européen a généré 1,16 milliard de dollars en 2025, soit 29,72 % du marché mondial, et devrait atteindre 1,22 milliard de dollars en 2026. Cette croissance est principalement tirée par le grand nombre de laboratoires de diagnostic dans la région, qui contribuent à l'adoption accrue des analyseurs de coagulation. En raison de ces facteurs, des pays comme le Royaume-Uni devraient enregistrer une valorisation de 0,23 milliard de dollars, l'Allemagne 0,28 milliard de dollars et la France 0,19 milliard de dollars en 2026.

Asie-Pacifique

L’Asie-Pacifique a contribué à hauteur de 28,18 % au marché mondial en 2025, avec une valorisation de 1,1 milliard de dollars, et devrait atteindre 1,17 milliard de dollars en 2026 et assurer la position de troisième plus grande région du marché. Dans la région, l’Inde et la Chine devraient atteindre respectivement 0,14 milliard et 0,47 milliard de dollars en 2026.

Amérique latine, Moyen-Orient et Afrique

Le marché en Amérique latine a atteint 0,16 milliard de dollars en 2025, soit 4,12 % du chiffre d’affaires total du marché, et devrait atteindre 0,17 milliard de dollars en 2026. Le marché du Moyen-Orient et de l’Afrique était évalué à 0,1 milliard de dollars en 2025, soit 2,51 % du chiffre d’affaires mondial, et devrait atteindre 0,1 milliard de dollars en 2026. Au cours de la période de prévision, l’Amérique latine et le Moyen-Orient et l’Afrique les régions devraient afficher une croissance modérée du marché. Le marché latino-américain devrait atteindre une valeur de 0,16 milliard de dollars d'ici 2025. Cette croissance est attribuée à la sensibilisation croissante aux troubles de la coagulation et au nombre croissant d'interventions chirurgicales, qui stimulent la demande de tests de coagulation dans la région. Au Moyen-Orient et en Afrique, la valeur du CCG devrait atteindre 0,08 milliard de dollars d’ici 2025.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Concentrez-vous sur une offre de produits solide et une portée croissante sur le marché pour renforcer la position des acteurs clés

En 2024, Sysmex, F. Hoffmann-La Roche Ltd. et Werfen représentaient la plus grande part de marché mondiale des analyseurs de coagulation. Ces sociétés jouissent d’une solide réputation de marque et d’une clientèle bien établie pour leurs analyseurs de coagulation dans le monde entier. De plus, ils lancent de nouveaux produits pour élargir leur portefeuille de produits et renforcer leur position sur le marché.

D'autres sociétés de premier plan, notamment Helena Laboratories Corporation et Siemens Healthineers AG, se concentrent sur l'expansion de leur présence mondiale grâce à de nouvelles collaborations et partenariats, qui devraient les aider à conquérir une part importante du marché.

LISTE DES PRINCIPALES ENTREPRISES D’ANALYSES DE COAGULATION PROFILÉES DANS LE RAPPORT

- Siemens Healthineers AG (Allemagne)

- Sysmex (Japon)

- Hoffmann-La Roche Ltée(Suisse)

- Werfen(Espagne)

- Société des Laboratoires Helena(NOUS.)

- Beckman Coulter, Inc. (États-Unis)

- Meril Life Sciences Pvt. Ltd. (Allemagne)

- HORIBA, Ltd.(Japon)

- BIOLABO S.A.S (France)

- Diagonale (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Juin 2025 :Sysmex a reçu l'autorisation de la FDA pour son analyseur automatisé de coagulation sanguine CN-6000, ainsi que pour des produits réactifs clés pour cinq tests d'hémostase courants, notamment PT/INR, APTT, fibrinogène, antithrombine et D-dimères.

- Décembre 2024 :Werfen a étendu son activité Hémostase etSoins aigusDiagnostics Technology Center à Bedford, avec un nouveau bâtiment de 105 000 pieds carrés, représentant un investissement de 50,0 millions de dollars pour améliorer les capacités d'innovation.

- Avril 2024 :Sysmex et Siemens Healthineers ont commencé à distribuer indépendamment leur portefeuille combiné de solutions de tests d'hémostase sous leurs marques respectives aux États-Unis et en Europe.

- Février 2024 :Hoffmann-La Roche Ltd. a lancé trois nouveaux tests de coagulation pour les inhibiteurs oraux du facteur Xa, l'apixaban, l'edoxaban et le rivaroxaban, afin de soutenir la prise de décision clinique pour les patients sous anticoagulants oraux directs, en particulier pour la prévention des accidents vasculaires cérébraux et la gestion des thromboembolies. Les tests utilisent la technologie innovante de cassette de réactifs de Roche qui garantit des résultats de haute qualité, automatise la préparation des réactifs et optimise l’efficacité du flux de travail sur les analyseurs cobas.

- Février 2021 :Siemens Healthineers et Sysmex ont renouvelé et étendu leur partenariat mondial, dans le cadre duquel Siemens Healthineers a distribué les analyseurs automatisés de coagulation sanguine de la série CN de Sysmex (CN-3000 et CN-6000).

COUVERTURE DU RAPPORT

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 6,16 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

| Segmentation |

Par produit · Systèmes o Automatique o Semi-automatique o Manuel · Consommables Par Technologie · Détection optique · Détection électromécanique · Mécanique · Autres Par Type d'essai · Prothrombine · APTT · D-Dimère · Fibrinogène · Autres Par utilisateur final · Hôpitaux · Laboratoires de diagnostic · Autres Par région · Amérique du Nord (par produit, technologie, type de test, utilisateur final et pays) o États-Unis (Produit) o Canada (Produit) · Europe (par produit, technologie, type de test, utilisateur final et pays/sous-région) o Allemagne (Produit) o Royaume-Uni (Produit) o France (Produit) o Espagne (Produit) o Italie (Produit) o Scandinavie (Produit) o Reste de l'Europe (Produit) · Asie-Pacifique (par produit, technologie, type de test, utilisateur final et pays/sous-région) o Chine (Produit) o Japon (Produit) o Inde (Produit) o Australie (Produit) o Asie du Sud-Est (Produit) o Reste de l'Asie-Pacifique (Produit) · Amérique latine (par produit, technologie, type de test, utilisateur final et pays/sous-région) o Brésil (Produit) o Mexique (Produit) o Reste de l'Amérique latine (Produit) · Moyen-Orient et Afrique (par produit, technologie, type de test, utilisateur final et pays/sous-région) o GCC (Produit) o Afrique du Sud (Produit) o Reste du Moyen-Orient et de l'Afrique (Produit) |

Questions fréquentes

Le marché mondial des analyseurs de coagulation devrait atteindre 6,65 milliards USD d’ici 2034, avec une croissance de 6,16 % TCAC au cours de la période de prévision 2026-2034.

En 2025, la valeur marchande s'élevait à 1,38 milliard de dollars.

Le marché devrait afficher un TCAC de 6,16 % au cours de la période de prévision 2026-2034.

Le segment des consommables domine le marché par produit.

Les principaux facteurs qui animent le marché sont la prévalence croissante des troubles de la coagulation et le nombre croissant d’interventions chirurgicales dans le monde.

Sysmex, F. Hoffmann-La Roche Ltd et Werfen comptent parmi les principaux acteurs du marché.

L'Amérique du Nord a dominé le marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 230

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.