Taille du marché de l’architecture des soins de santé, part et analyse de l’industrie, par type d’établissement (hôpitaux, ASC, établissements de soins de longue durée et maisons de retraite, instituts universitaires et autres), par type de service (nouvelle construction et rénovation) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

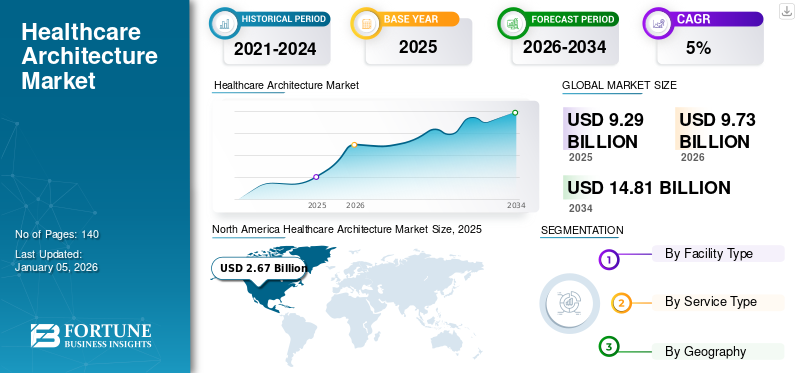

La taille du marché mondial de l’architecture de soins de santé était évaluée à 9,29 milliards USD en 2025. Le marché devrait passer de 9,73 milliards USD en 2026 à 14,81 milliards USD d’ici 2034, avec un TCAC de 5,39 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché de l’architecture de soins de santé avec une part de marché de 28,69 % en 2025.

L'architecture des soins de santé fait référence à la conception et à la planification d'établissements de santé pour créer des espaces qui soutiennent la prestation efficace et efficiente des services de santé. L'architecture des hôpitaux est essentielle au maintien de la santé publique, car elle influence le comportement des patients et facilite le travail dans de tels espaces. Selon le laboratoire de cybermétrie et le groupe de recherche du Conseil national espagnol de la recherche (CSIC), en raison du besoin croissant de nouveaux hôpitaux, plusieurs nouvelles constructions et rénovations d'établissements hospitaliers sont en cours dans le monde, certains investissements s'élevant à 500 millions de dollars. Un nombre croissant d’hôpitaux dans les pays développés et en développement devrait stimuler l’expansion du secteur de l’architecture de soins de santé au cours de la période de prévision.

Le principal facteur responsable de la croissance du marché est le taux croissant d’hospitalisation et la demande croissante d’infrastructures de soins de santé avancées pour équiper les établissements de produits médicaux avancés. De plus, l’investissement croissant dans l’infrastructure de soins de santé et la sensibilisation croissante à l’architecture de soins de santé sont d’autres facteurs importants qui stimulent la croissance du marché de l’architecture de soins de santé.

La pandémie de COVID-19 a eu un impact négatif sur le marché en raison de l’imposition de confinements, du déplacement des ouvriers et des architectes vers leurs lieux d’origine et de l’approvisionnement restreint en matières premières. De plus, pendant la phase initiale de la pandémie de COVID-19, le système de santé n’était pas préparé à faire face à la charge de patients et à d’autres défis liés aux infrastructures existantes. Les facteurs ci-dessus ont conduit au ralentissement général du marché. De plus, la pandémie a retardé plusieurs plans stratégiques et réalisations des entreprises opérant sur le marché et a repoussé les objectifs jusqu’en 2023, entravant la croissance du marché.

- Par exemple, Stantec a connu une légère baisse de ses revenus pendant deux années consécutives. La société a connu une baisse de ses revenus de -2,0 % et -3,2 % en 2020 et 2021, respectivement.

Cependant, après le COVID, le marché a connu une croissance considérable et est revenu au niveau d’avant la pandémie, en raison de la préparation des établissements de santé à une pandémie aussi inattendue. Ainsi, l’attention croissante du gouvernement à l’évolution des infrastructures de soins de santé a aidé le marché à se remettre rapidement de l’impact de la pandémie de COVID-19.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Aperçu et faits saillants du marché mondial de l’architecture de soins de santé

Taille et prévisions du marché :

- Taille du marché en 2025 : 8,29 milliards de dollars

- Taille du marché en 2026 : 9,73 milliards de dollars

- Taille du marché prévue pour 2034 : 14,81 milliards de dollars

- TCAC : 5,39 % de 2026 à 2034

Part de marché :

- L'Amérique du Nord a dominé le marché de l'architecture de soins de santé avec une part de 28,69 % en 2025, stimulée par l'augmentation des investissements dans les infrastructures de soins de santé, la demande croissante de conceptions d'installations avancées et l'adoption robuste de services d'architecture de soins de santé dans les hôpitaux et les centres spécialisés.

- Par type d’établissement, les hôpitaux devraient conserver leur part de marché dominante en raison du nombre croissant de projets hospitaliers soutenus par le gouvernement et de l’élargissement de l’accès aux infrastructures de soins de santé dans les économies émergentes.

Faits saillants du pays :

- États-Unis : L’accent mis sur la modernisation des établissements de santé et l’augmentation du financement fédéral pour l’amélioration des infrastructures sont des facteurs majeurs qui stimulent la demande de services d’architecture de soins de santé.

- Europe : L'adoption de cadres de conception de soins de santé innovants, tels que des outils d'architecture de référence hospitalière, et l'augmentation des cas de maladies chroniques influencent le paysage de l'architecture des soins de santé de la région.

- Chine : les initiatives gouvernementales visant à élargir l’accès aux soins de santé et à augmenter les dépenses de santé accélèrent les projets de construction et de rénovation de nouveaux hôpitaux à travers le pays.

- Japon : La forte demande de conceptions d'hôpitaux technologiquement avancées et l'infrastructure de soins de santé bien établie favorisent la croissance des services d'architecture de soins de santé dans le pays.

Tendances du marché de l’architecture de soins de santé

Adoption croissante de la neuroesthétique et inclination croissante vers la réutilisation de l’espace

Avec le début de la pandémie de COVID-19, le secteur immobilier a adopté le concept de neuroesthétique et l’exigence de réaffectation des espaces. La neuroesthétique traite de la perception, des pensées et des émotions façonnées par l'environnement architectural autour d'une personne. Le concept de neuroesthétique dans la conception des espaces de santé est tendance et peut être utilisé pour créer des espaces réactifs favorisant une guérison plus rapide. Plusieurs hôpitaux utilisent les arts thérapeutiques pour faciliter la transformation de la guérison. Ils conçoivent également un centre de restauration novateur, conçu pour être accessible au personnel, aux cliniciens et aux professeurs, visant à renforcer leur santé mentale, à faciliter le rétablissement et à favoriser la résilience. Par exemple, les unités de soins psychiatriques aigus de l’hôpital Dandenong de Melbourne, en Australie, disposent de larges couloirs et d’un agencement qui serpente à travers des cours paysagées. De tels éléments de conception pourraient s’avérer avantageux pour les personnes atteintes de démence qui ont tendance à errer.

- Par exemple, selon un article publié dans MDPI en 2021, l’application des neurosciences à l’architecture gagne en importance. Concevoir des bâtiments avec des explorations neuroscientifiques peut améliorer la réponse cognitive et émotionnelle humaine.

De plus, la réaffectation des espaces de soins de santé peut jouer un rôle important dans la revitalisation des communautés. La réutilisation adaptative des bâtiments de santé existants offre un énorme potentiel pour répondre aux besoins du système de santé. La réaffectation et la structuration de l'espace deviennent une stratégie populaire pour les systèmes hospitaliers visant à étendre les services en dehors de leurs hôpitaux. Cela nécessite moins de capital et l’espace réutilisé peut être opérationnel plus rapidement qu’une nouvelle construction.

Ainsi, la mise en œuvre d’une architecture neuroesthétique et la réaffectation de l’espace ont suscité une grande attention après la pandémie de COVID-19 et devraient influencer positivement le marché.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Facteurs de croissance du marché de l’architecture de soins de santé

Le taux croissant d’hospitalisations stimule la croissance du marché à l’échelle mondiale

La croissance du marché mondial est principalement due au taux croissant d’hospitalisations, qui peut être attribué à l’augmentation des diagnostics de maladies aiguës et chroniques, à l’incidence croissante des traumatismes et à la demande croissante de soins médicaux préventifs. Dans de nombreuses régions, on observe une tendance croissante àtourisme médical, ce qui nécessite une infrastructure médicale largement développée qui devrait soutenir la croissance du marché au cours de la période de prévision.

- Par exemple, selon un article publié en janvier 2022, les États-Unis ont été témoins d’une augmentation soudaine des taux d’hospitalisation en raison de cas de COVID-19 provoqués par l’omicron. Selon les données recueillies par le ministère de la Santé et des Services sociaux, plus de 5 400 hôpitaux aux États-Unis ont connu une augmentation des taux d'hospitalisation, ce qui indique la demande d'infrastructures de santé bien développées.

En outre, l’ouverture de nouveaux hôpitaux, centres chirurgicaux et centres de réadaptation pour prodiguer des soins aux patients à travers le monde est l’un des facteurs contribuant à la croissance du marché.

- Par exemple, en avril 2023, UC Davis Health a annoncé l’ouverture d’un hôpital de réadaptation situé sur le campus du centre médical de Sacramento. Cet hôpital est entièrement équipé d'installations de pointe où le patient peut pratiquer ses activités quotidiennes. L'établissement comprend des unités de 12 lits pour les patients atteints de lésions cérébrales et quatre chambres privées spécialement conçues pour les patients bariatriques.

En outre, on estime qu’une gamme importante de fonds alloués par le gouvernement au secteur de la santé des économies émergentes stimulera le marché d’ici la fin de la période de prévision.

FACTEURS DE RETENUE

Coût élevé et exigences techniques pour limiter la croissance du marché

L'architecture des soins de santé fait partie des types d'architecture complexes et est associée à plusieurs réglementations. L'architecture hospitalière exige une planification méticuleuse à chaque niveau, des dimensions aux détails de construction, car elle est censée répondre aux besoins des patients et des soignants. Étant un secteur spécialisé, l’équilibre entre l’art, le coût, le temps, la technique et les exigences est difficile et limite la croissance du marché.

- Par exemple, selon un article publié en mars 2023 par Togal.AI, une entreprise américaine de technologie de la construction, la construction d'hôpitaux coûte en moyenne entre 60 et 187,5 millions de dollars, l'architecte prenant environ 20 % du coût du projet.

En outre, les hôpitaux nécessitent des dépenses élevées en dispositifs médicaux. Par exemple, selon les données fournies par Medical Product Outsourcing (MPO) en avril 2021, environ 200,00 milliards de dollars ont été dépensés par les hôpitaux américains en dispositifs médicaux.

De plus, différents types de salles de soins de santé, telles que les salles OPD, IPD, administratives, de diagnostic, de soins intensifs, de chirurgie et autres, nécessitent des températures et des niveaux d'humidité particuliers. Des nécessités aussi vastes avec des ressources limitées limitent la créativité et entravent la croissance du marché.

Analyse de la segmentation du marché de l’architecture de soins de santé

Analyse par type d’installation

HôpitauxLe segment est dominé en raison de l'accent croissant du gouvernement sur l'amélioration de l'architecture des soins de santé

En fonction du type d’établissement, le marché mondial est classé en hôpitaux, ASC, établissements de soins de longue durée et maisons de retraite, instituts universitaires et autres. Le segment des hôpitaux devrait conquérir une part de marché importante de 54,67 % en 2026. La croissance du segment est due à l’augmentation du nombre d’hôpitaux aidés par le gouvernement pour élargir l’accessibilité aux soins de santé.

Le segment des ASC devrait connaître une croissance significative au cours de la période de prévision. La préférence croissante pour les ASC, la baisse du coût des soins et la réduction du séjour sont les facteurs qui devraient propulser la croissance du segment au cours de la période de prévision.

- Par exemple, selon un article de presse publié en septembre 2021, les procédures effectuées dans les centres chirurgicaux ambulatoires pourraient coûter environ 59,0 % de moins que le coût des mêmes procédures dans les hôpitaux.

De plus, la prévalence croissante de maladies chroniques nécessitant des interventions chirurgicales alimente la croissance segmentaire. En outre, le déplacement croissant des admissions de patients des hôpitaux vers les ASC est l’un des facteurs contribuant à la croissance du segment.

- Par exemple, selon les données fournies par Definitive Healthcare, LLC., en janvier 2023, le nombre total d’interventions chirurgicales ambulatoires effectuées dans les ASC a progressivement augmenté, tandis que ces procédures ont légèrement diminué dans le cas des hôpitaux.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Analyse par type de service

Le segment des nouvelles constructions a dominé le marché en raison de l'expansion des établissements de santé

En fonction du type de service, le marché est segmenté en nouvelles constructions et en rénovations. Le nouveau segment de la rénovation détient la plus grande part de marché de 51,07 % en 2026 en raison de la demande élevée et soutenue pour l’architecture hospitalière avancée à l’échelle mondiale. On estime qu’un montant important de fonds alloués par le gouvernement au secteur hospitalier des économies émergentes stimulera la croissance du marché d’ici la fin de la période de prévision.

APERÇU RÉGIONAL

Sur la base du terrain régional, le marché est étudié en Europe, en Amérique du Nord, en Asie-Pacifique, en Amérique latine, au Moyen-Orient et en Afrique.

North America Healthcare Architecture Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Amérique du Nord

Le marché nord-américain a généré 2,67 milliards de dollars en 2025, ce qui représente 28,69 % du paysage du marché mondial, et devrait atteindre 2,8 milliards de dollars en 2026. Les développements technologiques croissants, l'augmentation du financement des infrastructures de soins de santé et l'adoption croissante des services d'architecture de soins de santé sont les principaux facteurs à l'origine de la croissance régionale. Le marché américain devrait atteindre 2,8 milliards de dollars d’ici 2026.

- Par exemple, en septembre 2021, la Human Resource & Service Administration (HRSA) a reçu un financement d’un milliard de dollars dans le cadre de l’American Rescue Plan Act pour soutenir l’agrandissement, la construction, la rénovation, la modification et d’autres améliorations majeures visant à améliorer les infrastructures de santé dans les centres de santé financés par la HRSA.

Europe

L'Europe a contribué à hauteur de 30,79 % au marché mondial en 2025, avec une valorisation de 2,86 milliards de dollars, et devrait atteindre 2,98 milliards de dollars en 2026. Grâce aux progrès technologiques et à l'augmentation des partenariats publics et privés. En outre, l'augmentation des cas de maladies graves au sein de la population européenne nécessite un traitement dans des établissements de santé avancés, ce qui constitue l'un des facteurs à l'origine de la croissance régionale. Le marché britannique devrait atteindre 0,56 milliard de dollars d'ici 2026, tandis que le marché allemand devrait atteindre 0,99 milliard de dollars d'ici 2026.

- Selon les données fournies par la Health Foundation en juillet 2023, environ 9,1 millions de personnes en Angleterre devraient vivre avec des maladies graves d'ici 2040.

- Par exemple, selon un article publié en juin 2022, ZiRA est un outil d'architecture de référence hospitalière innovant par le système de santé néerlandais. Il s'agit d'un ensemble de composants imbriqués tels que des modèles, des modèles et des fichiers téléchargeables, qui fournissent aux architectes, aux gestionnaires et aux décideurs de haut niveau des outils qu'ils peuvent utiliser pour décrire et comprendre l'état actuel de leur hôpital et transformer pratiquement tous les aspects de leur entreprise pour atteindre les états souhaités.

Asie-Pacifique

L’Asie-Pacifique représentait 2,27 milliards de dollars en 2025, soit 24,38 % de la part de marché mondiale, et devrait atteindre 2,39 milliards de dollars en 2026. Les principaux facteurs à l’origine de cette croissance sont l’augmentation de la population dans les pays de la région Asie-Pacifique et la nécessité croissante d’utiliser le concept de réaffectation d’espace pour accueillir davantage de personnes dans des établissements de santé limités. Le Japon devrait offrir la plus grande opportunité de marché en raison du développement du secteur de la santé dans le pays, associé à une forte demande d'architecture hospitalière technologiquement avancée. La Chine contribue également fortement à la croissance régionale en raison de l’augmentation des dépenses de santé. Le marché japonais devrait atteindre 0,42 milliard USD d'ici 2026, le marché chinois devrait atteindre 0,74 milliard USD d'ici 2026 et le marché indien devrait atteindre 0,66 milliard USD d'ici 2026.

Reste du monde

Le segment régional du reste du monde devrait croître à un TCAC inférieur à celui des autres régions au cours de la période de prévision. Les opportunités de croissance limitées entraînent un manque de demande pour la solution.

Acteurs clés de l'industrie

Les acteurs du marché se concentrent sur la reconnaissance pour conquérir une part de marché élevée

Le marché est fragmenté, avec de nombreux acteurs de petite et moyenne taille opérant à l'échelle mondiale. HDR, HKS Inc, Perkins+Will et Stantec sont les principales entreprises opérant sur le marché en 2024. Avec la demande et l'adoption croissantes d'architectures de soins de santé, les entreprises sont reconnues pour leur capacité à fournir une planification générale avec des conceptions rentables qui renforcent encore leur présence sur le marché.

- Par exemple, en septembre 2022, NBBJ, un cabinet d'architecture basé aux États-Unis, a reçu les AIA Healthcare Design Awards pour ses deux projets.

Ces dernières années, on a enregistré une demande croissante de consultants principaux en conception pour les établissements de santé dans des pays comme l'Australie et les Émirats arabes unis. En outre, un solide réseau d’architectes qualifiés à travers le monde est un autre facteur clé associé à une augmentation estimée du nombre d’agences d’architecture de soins de santé dans le monde d’ici la fin de la période de prévision.

Liste des principales entreprises d'architecture de soins de santé :

- HDR(NOUS.)

- HKS Inc.(NOUS.)

- PERKINS & WILL (Royaume-Uni)

- Stantec(Canada)

- CannonDesign (États-Unis)

- NBBJ (États-Unis)

- Perkins Eastman (États-Unis)

- Groupe Smith(NOUS.)

- HOK (États-Unis)

- EYP Architecture et ingénierie (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- Août 2023 -HKS Inc. a annoncé l'ouverture de son premier bureau à Seattle, dans le nord-ouest du Pacifique. La création du nouveau bureau est axée sur la technologie et le secteur de la santé et fait partie de l’expansion de l’entreprise vers un réseau existant de 27 bureaux dans le monde.

- juin 2023 –HDR a annoncé son expansion dans le sud de la Californie en raison de la demande accrue de la région en matière de biotechnologie, de sciences de la vie et d'établissements de santé. Les récents projets de soins de santé soutenus par l'entreprise comprenaient une salle d'exposition de conception transformée en laboratoire dans l'emblématique Pacific Design Center, un plan directeur en trois phases et un hôpital de remplacement pour Sharp HealthCare à San Diego et l'hôpital Marina Del Rey pour Cedars-Sinai à Los Angeles.

- Mars 2023 -HDR a annoncé que Henry Ford Health avait choisi l'entreprise pour diriger l'équipe d'ingénierie architecturale collaborative chargée de concevoir l'agrandissement transformateur du campus hospitalier de Détroit. Le campus hospitalier couvrirait une superficie de plus d’un million de pieds carrés.

- novembre 2022 –CannonDesign a annoncé que la société a été sélectionnée par le Memorial Sloan Kettering (MSK) Cancer Center pour concevoir son nouveau pavillon de soins contre le cancer de plus de 30 étages consacré exclusivement aux soins des patients atteints de cancer.

- mars 2022 –Stantec a annoncé que l'entreprise a été sélectionnée par Trillium Health Partners pour planifier et concevoir l'hôpital de Mississauga en Ontario. Le projet fournirait des soins spécialisés et relèverait les futurs défis associés aux infrastructures de soins de santé.

COUVERTURE DU RAPPORT

Le rapport sur le marché de l’architecture des soins de santé fournit une analyse approfondie du secteur. Il se concentre sur des segments tels que le type d’installation et le type de service. En plus de cela, il offre des informations sur les principales tendances du marché. En outre, le rapport met en évidence le paysage concurrentiel et plusieurs facteurs contribuant à la croissance de l’industrie.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 5,39 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par Type d'établissement

|

|

Par Type de service

|

|

|

Par région

|

Questions fréquentes

Fortune Business Insights indique que le marché devrait passer de 9,73 milliards USD en 2026 à 14,81 milliards USD d'ici 2034.

Le marché devrait croître à un TCAC de 5,39 % au cours de la période de prévision (2026-2034).

Par type d’établissement, le segment des hôpitaux dominera le marché.

Le taux croissant d’hospitalisations et la demande croissante de réaménagement d’espace sont quelques facteurs qui stimulent le marché.

HDR, HKS, Perkins+Will et Stantec sont les principaux acteurs du marché.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 140

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés