Taille du marché des thérapies contre les maladies ophtalmiques, part et analyse de l’industrie, par classe de médicaments (anti-inflammatoires, anti-infectieux, anti-VEGF, anti-glaucome {bêtabloquants, analogues de prostaglandines, agonistes alpha-adrénergiques}), par forme posologique (solide, liquide et semi-solide), par indication de la maladie (glaucome {glaucome à angle ouvert, glaucome à angle fermé}, sécheresse oculaire, maladies de la rétine {maculaire diabétique Œdème, dégénérescence maculaire}, allergies et infections), par canal de distribution (pharmacies hospitalières et pharmaci

APERÇUS CLÉS DU MARCHÉ

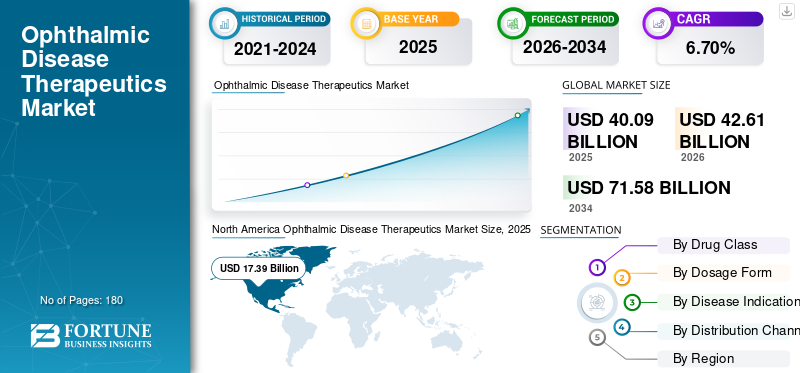

La taille du marché mondial des produits thérapeutiques pour les maladies ophtalmiques était de 40,09 milliards de dollars en 2025. Le marché devrait passer de 42,61 milliards de dollars en 2026 à 71,58 milliards de dollars d’ici 2034, avec un TCAC de 6,70 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché mondial avec une part de 43,37 % en 2025. En outre, la taille du marché américain des produits thérapeutiques pour les maladies ophtalmiques devrait croître considérablement, pour atteindre une valeur estimée à 25,72 milliards de dollars d’ici 2034, grâce à l’augmentation des approbations et à l’introduction de thérapies innovantes.

Les traitements contre les maladies ophtalmiques comprennent des médicaments et des thérapies pour le traitement de plusieurs affections oculaires telles que le glaucome, la sécheresse oculaire, les maladies de la rétine et autres. La prévalence croissante de ces pathologies au sein de la population ainsi que le fardeau croissant des soins de santé dû à ces pathologies devraient stimuler la demande de nouvelles thérapies et approches pour la gestion de ces maladies.

- Selon un article publié en 2021 par la Bright Focus Foundation, 80 millions de personnes dans le monde souffrent de glaucome, et ce nombre devrait dépasser 111 millions d'ici 2040.

- En outre, plus de 3 millions d'Américains vivent avec le glaucome et le coût de cette maladie représente environ 2,86 milliards de charges économiques chaque année pour le pays.

Parallèlement à cela, l’augmentation des activités de recherche et développement parmi les acteurs du marché pour développer de nouvelles thérapies et des médicaments efficaces pour les traitements des maladies ophtalmiques devrait stimuler la croissance du marché des traitements des maladies ophtalmiques.

Cependant, le manque de sensibilisation à ces conditions ainsi que la disponibilité limitée de médicaments efficaces et de nouvelles thérapies pour le traitement des maladies ophtalmiques devraient freiner la croissance du marché.

L’impact du COVID-19 sur la croissance du marché a été négatif au cours de la période de prévision. La fermeture temporaire des cliniques orthopédiques et l’attention accrue des prestataires de soins de santé aux patients atteints de COVID-19 sont l’un des principaux facteurs responsables du ralentissement de la croissance du marché pendant la pandémie. Les restrictions de confinement imposées par les autorités gouvernementales dans toutes les régions ont entraîné l'annulation ou le report de services associés à plusieurs affections ophtalmiques et ont entraîné une réduction du nombre de visites de patients dans les hôpitaux et cliniques. Cela a entraîné une diminution de la demande de traitements contre les maladies ophtalmiques parmi la population de patients à l’échelle mondiale.

- Par exemple, selon un article de 2021 publié par BMC Ophthalmology, il y a eu une réduction de plus de 75 % des visites cliniques en personne aux États-Unis en raison de la reprogrammation des examens oculaires de routine et des procédures limitées associées aux services non urgents.

Les principaux acteurs opérant sur le marché ont connu une baisse de leurs revenus en raison de l’écart de demande dû à la pandémie de COVID-19. Cependant, avec la levée des restrictions de confinement, le nombre de visites en clinique ophtalmologique a considérablement augmenté en 2021, récupérant les rendez-vous manqués et annulés pour diverses indications. Cela a entraîné une lente reprise du marché en 2021 à l’échelle mondiale. Le marché devrait connaître des perspectives de croissance stables au cours de la période de prévision 2026-2034.

Aperçu et faits saillants du marché mondial des produits thérapeutiques pour les maladies ophtalmiques

Taille et prévisions du marché :

- Taille du marché en 2025 : 40,09 milliards USD

- Taille du marché en 2026 : 42,61 milliards USD

- Taille du marché en 2034 : 71,58 milliards de dollars

- TCAC : 6,70 % de 2026 à 2034

Part de marché :

- Région : L’Amérique du Nord a dominé le marché avec une part de 43,37 % en 2025. Cela est dû à la prévalence croissante de divers troubles ophtalmiques, à des taux de diagnostic et de traitement plus élevés, à des dépenses de santé importantes en soins oculaires et à un nombre croissant d’approbations réglementaires pour de nouveaux médicaments.

- Par indication de la maladie : Les maladies de la rétine détenaient la plus grande part de marché. La domination de ce segment est attribuée à la prévalence croissante d'affections telles que l'œdème maculaire diabétique et la dégénérescence maculaire, à une population de patients croissante et à des initiatives de sensibilisation accrues qui conduisent à des taux de diagnostic plus élevés.

Faits saillants du pays :

- Japon : le marché est fortement axé sur l'innovation et le lancement de nouveaux produits. Par exemple, Santen Pharmaceutical Co., Ltd. a lancé la solution ophtalmique DIQUAS LX à 3 % pour le traitement de la sécheresse oculaire, qui constitue un facteur de croissance clé dans la région Asie-Pacifique.

- États-Unis : la croissance du marché est alimentée par une forte prévalence de maladies ophtalmiques, avec environ 3,0 millions d'Américains souffrant de glaucome et environ 35,0 millions de sécheresse oculaire. Le marché est également soutenu par un solide portefeuille de médicaments et par l’approbation constante de nouveaux produits par la FDA américaine.

- Chine : Faisant partie du marché de la région Asie-Pacifique qui connaît la croissance la plus rapide, la Chine connaît une commercialisation accrue de thérapies avancées. Des collaborations stratégiques, telles que le partenariat visant à commercialiser les gouttes oculaires BRIMOCHOL PF et Carbachol PF pour la presbytie, élargissent la disponibilité de traitements innovants.

- Europe : Le marché est avancé par une forte prévalence des maladies oculaires, notamment dans la population gériatrique. Par exemple, en Allemagne, environ 22,4 % de la population est âgée de 65 ans et plus, ce qui accroît le fardeau des maladies ophtalmiques liées à l'âge. Les autorisations réglementaires, telles que l'autorisation accordée par la Commission européenne à Vabysmo pour traiter l'œdème maculaire diabétique, stimulent également la croissance.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Tendances du marché thérapeutique des maladies ophtalmiques

Progrès technologiques croissants dans les options d’administration de médicaments

Les activités de recherche et développement menées par diverses agences de soins de santé et acteurs du marché se concentrent désormais sur le développement de systèmes innovants d’administration de médicaments. Les défis des systèmes oculaires actuels d’administration de médicaments en raison de l’anatomie et de la physiologie de l’œil sont l’un des principaux facteurs contribuant au changement d’orientation des acteurs du marché.

- Par exemple, selon un article de 2021 publié par le National Center for Biotechnology Information (NCBI), un système innovant d’administration de médicaments utilisant une formulation ophtalmique à base de support lipidique nanostructuré lipophile de cholestérol-Labrafac encapsulée dans de la dexaméthasone, qui peut être développée sous forme de collyre pour traiter la sécheresse oculaire (SSO) et d’autres infections.

En outre, les instituts de recherche s'efforcent de plus en plus de développer et d'introduire de nouvelles approches pourlivraison de médicamentset cela conduit à une augmentation des études cliniques. Selon un rapport de 2021 publié par le département d'ophtalmologie de Penn Medicine, les chercheurs ont découvert que l'utilisation d'un enrobage protéique artificiel peut améliorer l'absorption ophtalmologique des médicaments.

De même, l’intérêt croissant porté aux nouvelles thérapies et à l’expansion du portefeuille de produits sont quelques-uns des principaux facteurs contribuant à l’évolution des préférences de la population de patients.

- En mars 2022, Johnson & Johnson Services Inc. a reçu l'approbation de la FDA américaine pour ACUVUE Theravision avec kétotifène, considérée comme la première et la seule lentille de contact à élution médicamenteuse au monde.

En outre, ces dernières années, l’attention portée au développement de formulations basées sur la nanotechnologie pour l’administration de médicaments ophtalmiques s’est accrue. Selon les données fournies par le Bulletin du Centre national de recherche en octobre 2023, la technologie des gels in situ et la nanotechnologie améliorent la biodisponibilité et les méthodes d'administration de médicaments oculaires à libération prolongée. Cette méthode améliore la gestion des affections oculaires et améliore les résultats pour les patients.

En outre, les partenariats et collaborations croissants entre les acteurs du marché et les organismes de recherche pour développer des thérapies géniques innovantes et plus efficaces pour ces maladies devraient soutenir la préférence changeante de la population de patients vers de nouvelles thérapies.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Facteurs de croissance du marché des produits thérapeutiques pour les maladies ophtalmiques

Prévalence croissante des affections ophtalmiques pour accroître la demande de médicaments innovants

La prévalence croissante de maladies ophtalmiques telles que le glaucome, les maladies de la rétine, la sécheresse oculaire et d’autres au sein de la population est l’un des principaux facteurs contribuant à l’augmentation de la population de patients à l’échelle mondiale. La prévalence de ces affections ophtalmiques s’avère plus élevée dans la population gériatrique.

- Selon un article publié en 2020 par l'American Academy of Ophthalmology (AAO), environ 3,0 millions d'Américains souffrent de glaucome, parmi lesquels 2,7 millions d'Américains sont âgés de 40 ans ou plus.

- Selon un rapport de 2020 publié par le Bureau du recensement des États-Unis, la population âgée de 65 ans et plus est passée de 39,6 millions en 2009 à 54,1 millions en 2019 et ce nombre devrait atteindre 94,7 millions en 2060.

La sensibilisation croissante de la population générale aux maladies oculaires en raison du nombre croissant d'initiatives menées par diverses agences de santé, organismes gouvernementaux et acteurs du marché se traduit par un taux de diagnostic et de traitement plus élevé au sein de la population.

Parallèlement à ces facteurs, l’augmentation des dépenses de santé et le nombre croissant d’ophtalmologistes dans les pays développés et émergents sont d’autres facteurs qui devraient augmenter la demande de traitements contre les maladies ophtalmiques sur le marché.

- Selon le rapport 2021 publié par le gouvernement gallois, le nombre de praticiens en ophtalmologie au Pays de Galles est passé de 885 en mars 2020 à 961 en mars 2021.

En outre, plusieurs acteurs du marché se concentrent sur l’obtention des approbations réglementaires ainsi que sur l’introduction de produits innovants en raison du fardeau croissant des maladies ophtalmiques.

- Par exemple, en décembre 2023, Glaukos a annoncé que la FDA américaine avait accordé son iDose TR pour réduire la pression intraoculaire chez les patients souffrant d'hypertension oculaire et de glaucome à angle ouvert.

Ainsi, ces facteurs, associés à la concentration croissante des acteurs du marché sur le développement et l’introduction de nouveaux médicaments et de thérapies pour le traitement de ces affections, devraient stimuler la demande et l’adoption de ces médicaments sur le marché au cours de la période de prévision.

Augmenter les essais cliniques et les candidats en pipeline pour des médicaments et des thérapies innovants afin de propulser la demande du marché

La prévalence croissante des maladies ophtalmiques au sein de la population est l’un des facteurs contribuant à la demande croissante de médicaments et de traitements efficaces pour cette maladie. Cela se traduit par une concentration croissante des acteurs du marché et des organismes de recherche sur le développement et le lancement de thérapies innovantes pour le traitement de cette maladie.

En outre, l’implication croissante des acteurs opérationnels dans la recherche et le développement de nouvelles thérapies pour le traitement de la maladie devrait entraîner une demande plus élevée de produits thérapeutiques pour les maladies ophtalmiques sur le marché au cours de la période de prévision. L’attention croissante et les efforts robustes des principaux acteurs opérant sur le marché pour développer et lancer de nouvelles thérapies pour répondre à la demande non satisfaite d’une population croissante de patients devraient augmenter la consommation de médicaments ophtalmiques.

- Selon ClinicalTrials.gov, il existe environ 44 candidats candidats pour la dégénérescence maculaire dans les essais cliniques de phase III.

- En novembre 2022, Santen Pharmaceutical Co., Ltd. a lancé DIQUAS LX, une solution ophtalmique à 3 % pour le traitement de la sécheresse oculaire.

Ainsi, l’augmentation du nombre de patients sous traitement ainsi que le nombre croissant d’approbations et de lancements de médicaments et de thérapies innovants devraient stimuler la croissance du marché au cours de la période de prévision.

FACTEURS DE RETENUE

Le coût élevé des produits biologiques et le coût global du traitement limitent l’adoption du produit

Les produits biologiques et biosimilaires présentent plusieurs avantages cliniques, notamment une efficacité et une sécurité supérieures. Cependant, certaines limites telles que le coût plus élevé des produits biologiques, les dépenses personnelles plus élevées, etc. Le coût plus élevé des produits biologiques en raison de leurs nombreux avantages et des divers coûts associés à leur développement et à leur approbation est un facteur crucial limitant l'adoption de ces médicaments dans les pays émergents.

- Selon un article de 2019 publié par le Journal of Pharmacology and Pharmacotherapeutics, un traitement unique de Lucentis (ranibizumab) coûte entre 1 950 et 2 023 USD par dose, et Eylea coûte environ 1 850 USD par dose intravitréenne. Le coût annuel du traitement peut varier entre 14 000 et 23 500 USD pour les patients.

Un autre défi pour le système de santé, en particulier dans les pays émergents tels que la Chine, le Brésil, le Mexique et les pays africains, est une moindre sensibilisation à la situation au sein de la population, ce qui entraîne un taux de diagnostic plus faible. Par conséquent, l’écart croissant entre la population de patients et le traitement de ces affections, ainsi que les dépenses personnelles plus élevées, devraient ralentir l’adoption de traitements thérapeutiques pour les maladies ophtalmiques.

- Selon un article de 2019 publié par le Nigerian Journal of Clinical Practice, le coût moyen par visite chez les prestataires de soins de santé primaires en Afrique du Sud coûte environ 30 à 40 USD, alors qu'au Kenya, le coût oscille entre 100 et 200 USD, ce qui rend le traitement moins abordable dans les pays en développement.

De même, certains pays connaissent un taux d’abandon élevé des patients recevant des traitements ophtalmiques en raison de coûts inabordables, ce qui entraîne un manque d’amélioration de la vision. Le traitement global comprend six à huit injections et le coût de ces injections est très élevé. En raison de ces facteurs, les patients abandonnent le traitement après les deux ou trois premières injections.

- Par exemple, selon les données fournies par l’Indian Journal of Ophthalmology en octobre 2020, une étude rétrospective a été menée en Inde pour déterminer le taux d’observance et les raisons de la perte de suivi chez des patients présentant plusieurs affections oculaires. Les résultats de l'étude ont indiqué qu'environ 51,0 % des patients ont été perdus de vue pour le suivi du traitement par injection d'Anti-VEGF en raison de son coût élevé.

Le manque de sensibilisation à diverses affections ophtalmiques au sein de la population générale dans les pays émergents tels que le Mexique, l’Arabie Saoudite et d’autres pays africains, le manque de politiques de remboursement dans ces pays sont quelques-uns des autres facteurs qui devraient freiner la croissance du marché dans ces pays au cours de la période de prévision.

Analyse de la segmentation du marché thérapeutique des maladies ophtalmiques

Par analyse de classe de médicaments

L’anti-VEGF devrait se développer sur le marché en raison de l’augmentation des activités de R&D des acteurs du marché

Sur la base de la classe de médicaments, le marché est segmenté en anti-inflammatoires, anti-infectieux, anti-VEGF, anti-glaucome et autres. L'anti-glaucome est en outre sous-segmenté en bêtabloquants, analogues de prostaglandines, agonistes alpha-adrénergiques, inhibiteurs de l'anhydrase carbonique, médicaments combinés et autres.

Le segment des anti-inflammatoires devrait détenir une part de marché dominante de 23,49 % en 2026, en raison de facteurs tels que l’augmentation du nombre de patients subissant un traitement pour des allergies et des inflammations oculaires. En outre, l’augmentation des approbations réglementaires et des lancements de produits pour le traitement d’un large éventail de maladies oculaires est responsable de la croissance segmentaire.

- Par exemple, en août 2023, la FDA américaine a approuvé la demande de nouveau médicament de Lupin pour la solution ophtalmique Bromfenac. Ce médicament est utilisé pour traiter l’inflammation liée à diverses maladies oculaires.

Le segment anti-VEGF devrait enregistrer un TCAC significatif au cours de la période de prévision. La prévalence croissante de troubles de la rétine tels que la rétinopathie diabétique, la dégénérescence maculaire liée à l'âge et d'autres, ainsi que le taux croissant de diagnostic de ces affections au sein de la population, entraînent une demande croissante de traitement anti-VEGF dans les régions.

- Selon le CDC, environ 20,0 millions d'Américains souffraient de dégénérescence maculaire liée à l'âge et ce nombre devrait atteindre 288 millions d'ici 2040.

En outre, le nombre croissant d’approbations et de lancements de produits contribue à la croissance du segment à l’échelle mondiale.

- En janvier 2022, Genentech, Inc., une filiale de F. Hoffmann-La Roche Ltd., a reçu l'approbation de la FDA américaine pour Vabysmo, un facteur de croissance endothélial vasculaire, pour le traitement de la dégénérescence maculaire humide ou néovasculaire liée à l'âge et de l'œdème maculaire diabétique.

D’autre part, la prévalence croissante du glaucome ainsi que l’accent croissant sur la R&D des acteurs du marché, les collaborations entre ces acteurs pour développer et introduire des thérapies anti-glaucome pour répondre à la demande croissante de ces derniers parmi la population de patients devraient alimenter la croissance segmentaire du marché.

- En novembre 2022, Nicox SA, société internationale d'ophtalmologie, a collaboré avec Ocumension Therapeutics pour la commercialisation du NCX 470, un candidat de phase III pour l'abaissement de la pression intraoculaire chez les patients atteints de glaucome à angle ouvert, aux États-Unis et en Chine.

Le taux croissant de diagnostics d’infections oculaires et de maladies de la rétine au sein de la population est un facteur important responsable de la demande croissante de ces médicaments.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par analyse de forme posologique

Le segment semi-solide devrait dominer en raison des avantages cliniques croissants des produits

Sur la base de la forme posologique, le marché est segmenté en liquide, solide et semi-solide. Le segment semi-solide devrait croître à un TCAC plus élevé en raison du nombre croissant d'approbations et de lancements de produits tels que des pommades, des suspensions, des gels et autres, représentant 79,59 % à l'échelle mondiale en 2026. Les applications croissantes de pommades, notamment les affections inflammatoires, les infections et la sécheresse oculaire, en raison de leur efficacité accrue, conduisent à une adoption croissante des produits semi-solides. Contrairement aux formes posologiques liquides, les médicaments ophtalmiques semi-solides présentent l’avantage d’un taux d’élimination plus lent du médicament, prolongeant ainsi le temps de séjour cornéen grâce à un séjour prolongé à la surface. Parallèlement à cela, la concentration croissante des acteurs clés sur l’obtention des approbations et l’introduction de davantage de produits est un autre facteur contribuant à la croissance du segment.

- En novembre 2021, I-MED Pharma Inc. a lancé I-DEFENCE, une pommade nocturne contre la sécheresse oculaire aux États-Unis.

Le segment des liquides a dominé le marché en 2023 en raison de son adoption croissante par la population de patients en raison de plusieurs avantages tels que la facilité d'utilisation, une période de contact accrue entre le produit et la substance, une solubilité accrue, etc. La prévalence croissante des affections ophtalmiques et l’augmentation de la population de patients recevant un traitement avec des gouttes ophtalmiques, des solutions oculaires et autres devraient stimuler la croissance segmentaire.

D’un autre côté, un segment solide devrait croître sur le marché en raison de la concentration croissante des acteurs du marché sur le développement de produits innovants, notamment des médicaments oraux ou diverses conditions ophtalmiques.

- Par exemple, Eli Lilly and Company a son candidat en développement, LY3009104, un médicament oral contre l'uvéite infectieuse oculaire, en essai clinique de phase III.

Ainsi, l’augmentation de la population de patients ainsi que l’augmentation du taux de diagnostic et de la demande de thérapies conduisent les acteurs à se concentrer de plus en plus sur le lancement de médicaments avec différentes voies d’administration.

Par analyse des indications de maladie

Sur la base de l’indication de la maladie, le marché est segmenté en glaucome, sécheresse oculaire, maladies de la rétine, allergies et infections, etc.

Les maladies de la rétine ont dominé le marché, représentant 33,94 % de part de marché en 2026. La prévalence croissante des maladies de la rétine telles que l’œdème maculaire diabétique, la dégénérescence maculaire et la rétinopathie diabétique, entre autres, au sein de la population est l’un des principaux facteurs responsables de la croissance de la population de patients. Ceci, combiné au nombre croissant d'initiatives visant à sensibiliser la population à ces maladies, entraîne un taux de diagnostic croissant de ces maladies et une demande plus élevée de produits thérapeutiques.

Le segment de la sécheresse oculaire devrait croître à un TCAC plus élevé au cours de la période de prévision en raison de la concentration croissante des acteurs clés sur le développement et l’introduction de médicaments pour le traitement de la maladie.

- Selon Clinicaltrials.gov, il existe environ 20 candidats candidats pour la sécheresse oculaire dans les essais cliniques de phase III.

Le segment du glaucome devrait croître en raison de la prévalence croissante de cette maladie, en particulier dans la population gériatrique. En raison du nombre croissant de patients souffrant de glaucome à travers le monde, plusieurs sociétés introduisent de nouveaux médicaments pour le traitement du glaucome. Il s’agit de l’un des principaux facteurs susceptibles de stimuler la demande de thérapies parmi la population de patients.

- Par exemple, en septembre 2023, Thea Pharma a introduit Iyuzeh (solution ophtalmique de latanoprost) sur le marché américain. Ce médicament est utilisé pour le traitement de l'hypertension oculaire et du glaucome à angle ouvert.

- Selon une étude publiée en 2021 par Optometric Physician, la population mondiale estimée atteinte de glaucome primitif à angle fermé (PACG) en 2020 est de 17,14 millions parmi la population âgée de 40 ans et plus. Ce nombre devrait atteindre environ 26,3 millions d’ici 2050.

En revanche, l'adoption detraitement du glaucome, les allergies et infections oculaires, etc., sont en augmentation parmi la population de patients. Ceci, combiné à la prévalence croissante de ces conditions, conduit les acteurs du marché à se concentrer de plus en plus sur le développement et l’introduction de thérapies nouvelles et efficaces pour le traitement.

Par analyse des canaux de distribution

Sur la base du canal de distribution, le marché est segmenté en pharmacies hospitalières et en pharmacies de détail et en ligne.

Le segment des pharmacies de détail et en ligne a dominé la part de marché de 89,97 % en 2026 et devrait enregistrer un TCAC plus élevé au cours de la période de prévision. Le nombre croissant de visites de patients dans les cliniques d’ophtalmologie pour le traitement de divers problèmes ophtalmologiques est l’une des principales raisons contribuant à la croissance du segment. Le nombre croissant d’utilisateurs numériques et la préférence croissante des patients pour se procurer des médicaments en ligne dans les pays développés et émergents constituent un facteur important contribuant à la croissance du segment.

- Par exemple, selon une étude de 2021 publiée par le National Center for Biotechnology Information (NCBI), 131 personnes interrogées ont été analysées pour déterminer leur mode d'achat de médicaments aux Émirats arabes unis. Il a été constaté que 31,2 % des personnes interrogées ont acheté des médicaments via Internet après la pandémie.

D’autre part, le segment des pharmacies hospitalières devrait croître en raison de l’augmentation des admissions de patients hospitalisés. Cela conduit à un nombre croissant d’achats de médicaments auprès des pharmacies hospitalières, ce qui devrait propulser la croissance segmentaire.

APERÇU RÉGIONAL

North America Ophthalmic Disease Therapeutics Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Amérique du Nord

En 2025, l’Amérique du Nord a généré 17,39 milliards de dollars, contribuant à hauteur de 43,37 % aux revenus du marché mondial, et devrait atteindre 18,48 milliards de dollars en 2026. La région devrait dominer le marché dans les années à venir en raison de la prévalence croissante de divers troubles ophtalmiques ainsi que d’un taux de diagnostic et de traitement plus élevé. De plus, les dépenses de santé croissantes en faveur des soins oculaires et de la santé oculaire dans la région, ainsi que la présence d'un remboursement adéquat pour divers troubles ophtalmiques favorisent l'adoption de traitements avancés et nouveaux dans les pays clés de la région. Le marché américain devrait atteindre 17,15 milliards de dollars d’ici 2026.

- Selon l'Académie américaine d'ophtalmologie (AAO), les dépenses américaines en soins oculaires, comprenant les coûts directs et indirects du traitement de diverses affections ophtalmiques, s'élèvent à environ 140,00 milliards de dollars.

De plus, un environnement propice à la recherche et au développement de divers médicaments innovants pour soigner les maladies ophtalmiques ainsi que l’approbation croissante de nouveaux médicaments sont d’autres facteurs contribuant à la croissance du marché.

- Par exemple, en février 2021, Akorn Operating Company LLC a reçu l'approbation de la FDA américaine pour le gel ophtalmique Loteprednol Etabonate, à 0,5 % pour traiter l'inflammation et la douleur postopératoires après une chirurgie oculaire.

Europe

Le marché européen représentait 10,18 milliards de dollars en 2025, soit 25,40 % de l'industrie mondiale, et devrait atteindre 10,75 milliards de dollars en 2026. D'autre part, l'Europe représentait une part substantielle du marché. Lancement croissant de produits biologiques et biosimilaires destinés au traitement de diverses maladies oculaires, accent croissant mis sur la bonne gestion des affections ophtalmiques et efforts croissants des principaux acteurs opérant sur le marché pour étendre leur empreinte géographique. Le fardeau croissant des troubles oculaires et le lancement de nouveaux produits, entre autres, sont quelques-uns des rares facteurs contribuant principalement à la croissance du marché. Le marché britannique devrait atteindre 1,59 milliard de dollars d'ici 2026, tandis que le marché allemand devrait atteindre 2,53 milliards de dollars d'ici 2026.

- Par exemple, selon les données fournies par le NHS England en mai 2023, environ 130 000 personnes au Royaume-Uni souffrent de glaucome primitif à angle fermé.

- En septembre 2022, F. Hoffmann-La Roche Ltd. a reçu l'approbation de la Commission européenne (CE) pour le faricimab, également connu sous le nom de Vabsymo, pour traiter la déficience visuelle due à l'œdème maculaire diabétique (OMD) et à la dégénérescence maculaire néovasculaire liée à l'âge.

Asie-Pacifique

L’Asie-Pacifique a enregistré une taille de marché de 9,5 milliards de dollars en 2025, soit 23,69 % de la part de marché mondiale, et devrait atteindre 10,23 milliards de dollars en 2026. Le marché de la région Asie-Pacifique devrait croître à un TCAC relativement plus élevé au cours de la période de prévision en raison de la prévalence croissante de la population gériatrique sujette à développer diverses conditions ophtalmiques. Les initiatives stratégiques croissantes des entreprises présentes dans la région pour accroître la pénétration de divers médicaments sur le marché régional, la sensibilisation croissante de la population de patients aux traitements nouveaux et récents, et d’autres facteurs soutiennent la croissance du marché. Le marché japonais devrait atteindre 4,1 milliards de dollars d'ici 2026, le marché chinois devrait atteindre 3 milliards de dollars d'ici 2026 et le marché indien devrait atteindre 0,78 milliard de dollars d'ici 2026.

- Par exemple, en mai 2022, Visus Therapeutics, Inc., une société axée sur le développement de thérapies ophtalmiques, a collaboré avec Zhaoke Ophthalmology Limited pour commercialiser BRIMOCHOL PF et Carbachol PF dans la Grande Chine, en Corée du Sud et dans certains territoires d'Asie du Sud-Est. Ces deux gouttes oculaires sont sans conservateur et sont indiquées pour la correction de la vision associée à la presbytie.

l'Amérique latine

L’Amérique latine représentait 1,62 milliard de dollars en 2025, soit 4,05 % de la part de marché mondiale, et devrait atteindre 1,7 milliard de dollars en 2026. En outre, l’Amérique latine devrait connaître une croissance au cours de la période de prévision. La prévalence croissante de divers troubles oculaires, la sensibilisation croissante à ces maladies au sein de la population en général et les efforts croissants des principaux acteurs pour introduire de nouveaux médicaments dans la région sont quelques-uns des principaux facteurs responsables de la croissance du marché dans la région.

- En décembre 2021, selon un article publié par BMC Ophthalmology, la prévalence de la DMLA augmente avec l'âge, variant de 1,5 % à 16,7 % chez les personnes de plus de 50 ans, 15,1 % chez les patients de 60 ans et 31,5 % chez les patients de 80 ans.

De même, l’amélioration des infrastructures de soins de santé et la collaboration et les partenariats croissants entre les entreprises clés pour améliorer l’accès à divers médicaments ophtalmiques sont quelques facteurs qui augmentent la croissance du marché des produits thérapeutiques pour les maladies ophtalmiques en Amérique latine et dans la région du Moyen-Orient et de l’Afrique.

- En avril 2022, Intas et Axantia Ink ont annoncé un accord de distribution dans le but de distribuer le collyre biosimilaire du Ranibizumab dans plusieurs pays du Moyen-Orient.

Ainsi, tous ces facteurs devraient augmenter la croissance du marché dans ces régions.

Moyen-Orient et Afrique

Le marché du Moyen-Orient et de l'Afrique a généré 1,4 milliard de dollars en 2025, soit 3,48 % du paysage du marché mondial, et devrait atteindre 1,45 milliard de dollars en 2026.

Liste des entreprises clés du marché thérapeutique des maladies ophtalmiques

Regeneron Pharmaceuticals Inc. àDirigez le marché avec un portefeuille de produits solide

Il s’agit d’un marché consolidé comprenant quelques acteurs proposant une gamme de produits, comprenant des produits sur ordonnance ainsi que des produits en vente libre. L’augmentation des ventes du médicament EYLEA aux États-Unis et sur d’autres marchés est l’une des principales raisons qui contribuent à la part de marché croissante des produits thérapeutiques pour les maladies ophtalmiques de Regeneron Pharmaceuticals Inc. En outre, les dépenses croissantes en R&D de l’acteur du marché pour le produit ophtalmique sont un autre facteur contribuant à l’augmentation de la part de marché de l’entreprise.

- En 2021, Regeneron Pharmaceuticals Inc. a augmenté ses dépenses de R&D pour EYLEA d'environ 41,6 % en 2021 par rapport à l'année précédente. Les dépenses directes de R&D pour EYLEA en 2021 s'élevaient à environ 102,2 millions de dollars et à 72,2 millions de dollars en 2020.

Santen Pharmaceutical Co. Ltd. se concentre davantage sur l'approbation et l'introduction de produits à l'échelle mondiale grâce à des fusions et acquisitions stratégiques. Ceci, combiné à l’accent mis sur la R&D pour développer et lancer de nouvelles thérapies pour diverses affections ophtalmiques afin de répondre à la demande croissante de la population, devrait contribuer à la position de l’entreprise sur le marché.

- En novembre 2022, Santen Pharmaceutical Co., Ltd. a lancé la solution ophtalmique DIQUAS LX à 3 % au Japon pour le traitement de la sécheresse oculaire.

L'investissement croissant d'autres acteurs dans les activités de recherche et développement pour le développement de nouveaux médicaments et thérapies pour cette maladie se traduit par un nombre croissant de candidats candidats pour le traitement des maladies ophtalmiques. Ces facteurs devraient accroître la part de marché de ces entreprises à l’avenir.

- Par exemple, Ocuphire Pharma Inc. a son produit candidat, APX3330, comprimé oral à prendre deux fois par jour pour la rétinopathie diabétique et l'œdème maculaire diabétique, dans un essai clinique de phase II.

LISTE DES ENTREPRISES CLÉS PROFILÉES :

- Regeneron Pharma Inc.. (NOUS)

- AbbVie Inc.(NOUS.)

- Santen Pharmaceutical Co. Ltd. (Japon)

- Novartis SA(Suisse)

- Bayer AG (Allemagne)

- F. Hoffmann-La Roche SA (Suisse)

- Viatris Inc. (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- octobre 2023 –La FDA américaine a approuvé le médicament ophtalmique de Genentech, Vabysmo, pour le traitement de l’œdème maculaire diabétique.

- septembre 2022 -Santen Pharmaceutical Co., Ltd. et UBE ont reçu l'approbation de la FDA des États-Unis pour le collyre Omlonti (solution ophtalmique isopropylique d'omidenepag) à 0,002 % pour la réduction de la PIO élevée chez les patients atteints de glaucome primitif à angle ouvert ou d'hypertension oculaire.

- juin 2022- F. Hoffmann-La Roche Ltée a reçu l'autorisation de Vabysmo de Santé Canada pour le traitement de la dégénérescence maculaire néovasculaire (humide) liée à l'âge (DMLA) et de l'œdème maculaire diabétique (OMD).

- Mars 2022 -Novartis AG a reçu l'approbation de la Commission européenne pour Beovu, un médicament ophtalmique destiné au traitement de la déficience visuelle causée par l'œdème maculaire diabétique.

- Février 2022 -Viatris Inc. a reçu l'approbation pour l'émulsion ophtalmique de cyclosporine à 0,05 %, la première version générique d'Allergan's Restasis, pour le traitement de l'inflammation oculaire.

- décembre 2021 -AbbVie Inc. a reçu l'approbation de la FDA américaine pour Vuity, une solution ophtalmique de pilocarpine Hcl pour le traitement de la presbytie.

COUVERTURE DU RAPPORT

Le rapport de recherche couvre une analyse détaillée et un aperçu. Il se concentre sur des aspects clés tels que le paysage concurrentiel, la classe de médicaments, la forme posologique, l’indication de la maladie, le canal de distribution et la région. En plus de cela, il offre un aperçu des moteurs du marché, des tendances du marché, de la dynamique du marché, de l’impact du COVID-19 sur le marché et d’autres informations clés. Outre les facteurs mentionnés ci-dessus, le rapport englobe plusieurs facteurs qui ont contribué à la croissance du marché ces dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 6,70 % de 2026 à 2034 |

|

Unité |

Valeur (milliards USD) |

|

Segmentation |

Par classe de médicament

|

|

Par forme posologique

|

|

|

Par indication de la maladie

|

|

|

Par canal de distribution

|

|

|

Par région

|

Questions fréquentes

Fortune Business Insights indique que le marché mondial s'élevait à 42,61 milliards de dollars en 2026 et devrait atteindre 71,58 milliards de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 40,09 milliards de dollars.

Le marché affichera une croissance constante à un TCAC de 6,70 % au cours de la période de prévision (2026-2034).

Actuellement, le segment des anti-inflammatoires est en tête par classe de médicaments. Le segment Anti-VEGF dominera le marché au cours de la période de prévision.

La prévalence croissante des maladies ophtalmiques, l’augmentation du diagnostic de la maladie, l’augmentation des activités de recherche et développement des principaux acteurs du marché et le nombre croissant d’approbations et de lancements de produits thérapeutiques pour les maladies ophtalmiques sont les principaux moteurs du marché.

Regeneron Pharmaceutical Inc., AbbVie Inc., Santen Pharmaceutical Co. Ltd. et Novartis AG sont les principaux acteurs du marché.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 180

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés