Taille, part et analyse de l’industrie du marché des cellules solaires organiques, par application (bâtiment photovoltaïque intégré {BIPV}, électronique portable, application de défense, solaire conventionnel et autres) et prévisions régionales, 2020-2027

Taille du marché des cellules solaires organiques et aperçu de l’industrie

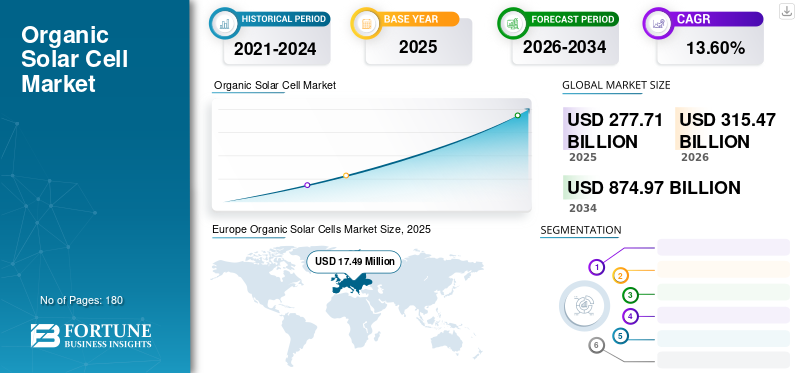

La taille du marché mondial des cellules solaires organiques était évaluée à 277,71 milliards USD en 2025. Le marché devrait passer de 315,47 milliards USD en 2026 à 874,97 milliards USD d’ici 2034, avec un TCAC de 13,60 % au cours de la période de prévision. L'Europe a dominé le marché mondial avec une part de 31,43 % en 2025. Le marché des cellules solaires organiques aux États-Unis devrait connaître une croissance significative, tirée par l'application esthétique et contribuant à une faible empreinte carbone par rapport aux panneaux solaires traditionnels.

Les cellules solaires organiques sont une technologie photovoltaïque de troisième génération utilisant des matériaux organiques pour récupérer l'énergie de la lumière, extérieure et intérieure. Une cellule organique, également appelée cellule solaire en plastique, utilise des électrons organiques. Il s'agit d'une branche de l'électronique qui traite des polymères organiques conducteurs, ou petits modules organiques, pour l'absorption de la lumière et le transport de charges. Ceci est fait pour que l'électricité puisse être produite à partir de la lumière du soleil via l'effet photovoltaïque. La dépendance croissante à l’égard des sources d’énergie renouvelables pour la production d’électricité et les subventions et avantages fiscaux accordés par les gouvernements respectifs pour la production d’électricité influenceront positivement la croissance du marché.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

PRINCIPAUX À RETENIR DU MARCHÉ DES CELLULES SOLAIRES ORGANIQUES

- Taille du marché en 2025 : 277,71 milliards de dollars

- Taille du marché en 2026 : 315,47 milliards de dollars

- Taille du marché prévue pour 2034 : 874,97 milliards de dollars

- TCAC : 13,60 % de 2026 à 2034

- L'Europe a dominé le marché des cellules solaires organiques avec une part de 31,43 % en 2025.

- Le photovoltaïque intégré au bâtiment (BIPV) détenait le segment d'application dominant.

- L’électronique portable s’est imposée comme un segment d’application majeur doté d’un fort potentiel de croissance.

Europe

L’Europe occupait la position de leader sur le marché en 2025, soutenue par d’importants investissements dans la R&D sur les cellules solaires organiques.

Asie-Pacifique

L’Asie-Pacifique devrait connaître une croissance significative, tirée par l’augmentation des investissements dans les énergies renouvelables en Chine, au Japon et en Inde.

Amérique du Nord

L'Amérique du Nord représentait la deuxième plus grande part de marché, soutenue par la présence de petits fabricants.

NOUS.

Le marché devrait connaître une croissance significative en raison de la demande croissante de solutions solaires esthétiquement attrayantes et de technologies énergétiques à faibles émissions de carbone.

Japon

Les investissements croissants dans les technologies d’énergies renouvelables soutiennent l’adoption de cellules solaires organiques à travers le pays.

En savoir plus

DERNIÈRES TENDANCES

La demande croissante d’électricité est une tendance marquante

La croissance démographique rapide, le secteur industriel florissant et la forte croissance du développement des infrastructures devraient entraîner une augmentation significative de la demande d’électricité. À mesure que la demande augmente, les pays augmentent leurs capacités de production d’électricité en augmentant la capacité de celles existantes ou en installant de nouvelles centrales. Des règles gouvernementales strictes obligent les entreprises à recourir à des sources d'énergie renouvelables pour la production d'électricité, en particulier à l'énergie solaire et éolienne. Cela devrait stimuler la croissance du marché des cellules solaires organiques au cours de la période de prévision.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

FACTEURS DÉTERMINANTS

La demande croissante de BIPV pour stimuler la croissance du marché

Les produits photovoltaïques intégrés au bâtiment (BIPV) offrent des fonctionnalités supplémentaires à un bâtiment, contrairement aux matériaux de construction traditionnels. L’utilisation de cette technologie transforme les bâtiments de consommateurs d’énergie en producteurs d’énergie. Pour y parvenir, la technologie de construction doit être fusionnée avec la technologie BIPV. Les BIPV protègent les bâtiments des conditions climatiques et du bruit. De plus, ils offrent des services thermiquesisolation. Cette technologie réduit le coût total des matériaux de construction et du montage, car les BIPV ne nécessitent ni supports ni rails. Depuis lors, leur popularité n’a cessé de croître. Les concepteurs et les architectes utilisent les produits BIPV avec des méthodes innovantes, tandis que les fabricants continuent de développer de nouveaux produits pour répondre à la demande croissante.

Initiatives et politiques gouvernementales favorables pour alimenter la croissance

Pour répondre aux différents défis liés au changement climatique, plusieurs régions développent des politiques visant à évoluer vers des bâtiments à très basse consommation d'énergie. La directive sur la performance énergétique des bâtiments (EPBD) de l'Union européenne (UE) exige que tous les nouveaux bâtiments soient des bâtiments à consommation énergétique quasi nulle (nZEB) dans tous les pays membres de l'UE d'ici la fin 2020. Les États-Unis, le Japon et la Corée du Sud ont également formulé des politiques ZEB et fixé des objectifs spécifiques. Par exemple, l’État de Californie s’est fixé un objectif ambitieux selon lequel « tous les nouveaux bâtiments résidentiels de l’État seraient à énergie nette nulle (ZNE) d’ici 2020 et tous les nouveaux bâtiments commerciaux seraient ZNE d’ici 2030 ». De telles politiques de soutien devraient stimuler la croissance du marché mondial.

FACTEURS DE RETENUE

Coût plus élevé des systèmes BIPV et manque de sensibilisation pour entraver la croissance

L’utilisation de la technologie photovoltaïque intégrée aux bâtiments peut transformer les bâtiments du statut de consommateur d’énergie en producteur d’énergie. Pour y parvenir, la technologie de construction doit être fusionnée avec la technologie BIPV. La technologie photovoltaïque organique (OPV) est nouvelle et coûteuse pour les murs-rideaux et d'autres aspects des bâtiments. De plus, le manque de sensibilisation et la commercialisation inadéquate des produits BIPV au Vietnam, aux Philippines et dans certains autres pays d’Afrique sont susceptibles d’entraver le marché mondial au cours de la période de prévision.

Analyse de segmentation

Par analyse d'application

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Le segment du photovoltaïque intégré aux bâtiments (BIPV) connaîtra une croissance au taux le plus élevé entre 2020 et 2027

En fonction de l'application, le marché est segmenté enphotovoltaïque intégré au bâtiment (BIPV),l'électronique portable, les applications de défense, l'énergie solaire conventionnelle et autres. Le segment BIPV détenait une part dominante du marché des cellules solaires organiques en 2019. Des politiques et des directives gouvernementales encourageantes concernant l’amélioration des installations renouvelables devraient renforcer les installations photovoltaïques intégrées aux bâtiments (BIPV) au cours de la période de prévision. Il offre une solution efficace et durable pour rénover l’extérieur de la structure tout en apportant un attrait esthétique au bâtiment. Il améliore également l'efficacité énergétique du bâtiment en permettant des économies significatives sur la consommation électrique conventionnelle. L'électronique portable est un autre segment majeur du marché et devrait connaître une croissance significative au cours de la période de prévision en raison de la forte demande en Europe et en Amérique du Nord.

Analyse régionale

Europe Organic Solar Cells Market Size, 2025 (USD Million)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Europe

L’Europe devrait dominer le marché mondial des cellules solaires organiques au cours de la période de prévision. Des investissements importants dans la R&D sur la technologie des cellules solaires organiques par des pays, dont l’Allemagne, la France et le Royaume-Uni, contribueraient à l’importante part de marché de la région. La technologie BIPV en Europe est dans une période de transition et est influencée positivement par le cadre réglementaire. La directive sur la performance énergétique des bâtiments (EPBD) et la directive sur les énergies renouvelables ont été mises en place par l'Union européenne (UE), ouvrant la voie à des bâtiments à énergie proche de zéro.

Asie-Pacifique

L’Asie-Pacifique devrait connaître une croissance significative au cours de la période de prévision en raison des investissements croissants des grandes entreprises, notamment en Chine et au Japon. La Chine et l’Inde devraient constituer des marchés potentiels en raison des réglementations gouvernementales qui soutiennent la production d’électricité à partir de ressources renouvelables. La demande de produits BIPV en Asie-Pacifique augmente continuellement, car ces produits ajoutent une élégance visuelle et une beauté architecturale uniques aux bâtiments. L’Amérique du Nord détenait la deuxième plus grande part du marché en raison de la présence de petits fabricants dans la région. Cependant, l’Amérique latine, le Moyen-Orient et l’Afrique détenaient la part de marché la plus faible.

ACTEURS CLÉS DE L'INDUSTRIE

Les principaux participants se concentrent sur l'innovation de produits pour diversifier leurs portefeuilles et élargir leurs horizons de vente

Le marché mondial est consolidé en raison du nombre limité d’acteurs opérant sur le marché. Actuellement, Heliatek, ARMOR, infinityPV ApS et Solarmer Energy, Inc. sont leaders sur le marché. Ils représentaient une part dominante en 2019.

Les principaux acteurs du marché emploient plusieurs stratégies pour consolider leurs positions sur ce marché. L'une des stratégies privilégiées est le développement de solutions innovantes qui les aideront à diversifier leurs portefeuilles de produits et à élargir leurs horizons de vente. En outre, de nombreux instituts universitaires mènent des recherches révolutionnaires explorant les applications possibles des OPVC. Par exemple, en décembre 2019, le projet EffiLayers dirigé par l'Institut Fraunhofer de technologie laser dans la région de Rhénanie du Nord-Westphalie en Allemagne étudie le développement de photovoltaïques organiques à couches minces flexibles et imprimables. La recherche permettrait aux fabricants de la région de développer de nouvelles technologies sur le marché.

LISTE DES ENTREPRISES CLÉS PROFILÉES :

- Héliatek (Allemagne)

- ARMURE (France)

- infinityPV ApS (Danemark)

- Solarmer Energy, Inc. (États-Unis)

- NanoFlex Power Corporation (États-Unis)

- Optodot(NOUS.)

- Eni (Italie)

- New Energy Technologies Inc. (États-Unis)

- Novaled GmbH (Allemagne)

- Brite Solar (Grèce)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- En janvier 2020, l'Université d'Aarhus au Danemark a mené un projet de recherche qui a abouti à la naissance de la technologie photovoltaïque organique microscopique. Cette technologie peut être utilisée pour développer des échafaudages de stimulation neuronale basés sur la lumière à l’intérieur du corps humain.

- En novembre 2017, Heliatek a installé le « plus grand système photovoltaïque organique intégré au bâtiment au monde » (BIOPV) au sommet d'une école à La Rochelle, en France.

COUVERTURE DU RAPPORT

Le rapport d’étude de marché sur les cellules solaires organiques comprend un énergie solaireanalyse du secteur et se concentre sur des aspects clés tels que les principales entreprises et les principales applications du produit. En outre, il offre un aperçu des tendances du marché et met en évidence les développements clés du secteur. Outre les facteurs susmentionnés, le rapport englobe plusieurs facteurs qui ont contribué à la croissance du marché avancé au cours des dernières années.

PORTÉE ET SEGMENTATION DU RAPPORT

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2034 |

|

Unité |

Valeur (millions USD) |

|

Segmentation |

Par candidature

|

|

Par région

|

Questions fréquentes

Fortune Business Insights indique que la taille du marché mondial des cellules solaires organiques était de 55,63 millions de dollars en 2019.

En 2019, la valeur du marché européen des cellules solaires organiques s’élevait à 17,49 millions de dollars.

Le marché mondial des cellules solaires organiques devrait croître à un TCAC de 12,30 % au cours de la période de prévision.

Le segment du photovoltaïque intégré aux bâtiments (BIPV) devrait dominer ce marché au cours de la période de prévision.

La taille du marché mondial devrait atteindre 101,29 millions de dollars d’ici 2027, avec un TCAC substantiel de 12,30 % au cours de la période de prévision (2020-2027).

La demande croissante de sources d’énergie propres pour la production d’électricité et les politiques de soutien des gouvernements sont les principaux facteurs qui animent le marché.

L’Europe a dominé le marché en termes de part en 2019.

Heliatek, ARMOR, infinityPV ApS et Solarmer Energy, Inc. sont les principaux acteurs du marché mondial

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 180

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés