Taille du marché de l’unité principale de Ring, part et analyse de l’industrie, par type (isolant au gaz, isolé à l’huile, isolé à l’air, diélectrique solide, autres), par tension (basse tension, moyenne tension, haute tension), par application (utilitaire de distribution, industriel, commercial et résidentiel), par installation (intérieure, extérieure) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

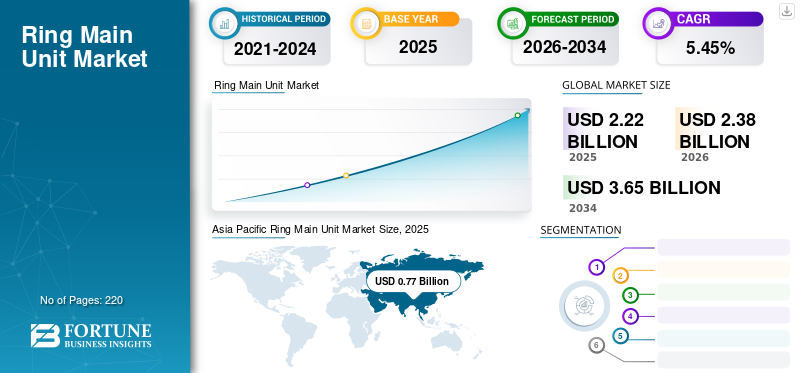

La taille du marché mondial des unités principales de l’anneau était évaluée à USD2.22milliards en 2025 et devrait valoir USD2,38milliards en 2026 et atteindre USD3,65milliards en 2034, affichant un TCAC de5,45%pendant la période de prévision. L'Asie-Pacifique a dominé le marché mondial avec une part de34,67%en 2025.

Un développement notable de l’urbanisation et de multiples initiatives de villes intelligentes dans le monde ont conduit à une demande de RMU dans le monde entier. La révolution dans le secteur électrique et électronique a conduit à l’urbanisation et à l’industrialisation, rendant nécessaire une augmentation de la fiabilité de l’approvisionnement électrique. RMU est un type d’appareillage sous enveloppe métallique utilisé pour la distribution d’énergie sûre. Les unités sont utilisées pour le contrôle, l'isolation et la protection des circuits. Il améliore la qualité du service et réduit les coûts opérationnels à long terme.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Principaux points à retenir du marché de l’unité principale de Ring

- Taille du marché en 2025 : 2,22 milliards de dollars

- Taille du marché en 2026 : 2,38 milliards de dollars

- Taille du marché prévue pour 2034 : 3,65 milliards de dollars

- TCAC : 5,45 % entre 2026 et 2034

- L’Asie-Pacifique a dominé le marché des unités principales en anneau avec une part de 34,67 % en 2025.

- Le segment à isolation gazeuse détenait une part de marché importante en raison de sa conception compacte et de ses vastes applications industrielles.

- Le segment basse tension (jusqu'à 15 kV) représente une part importante en raison de la forte demande sur les réseaux de distribution.

Asie-Pacifique

L’Asie-Pacifique a généré 0,77 milliard de dollars en 2025 et a maintenu sa position de leader grâce à des projets d’urbanisation, d’industrialisation et d’expansion du réseau rapides.

Amérique du Nord

L’Amérique du Nord représentait 0,60 milliard de dollars en 2025, soutenus par des investissements croissants dans les infrastructures de transport, de distribution et d’énergies renouvelables.

Europe

L’Europe a atteint 0,43 milliard de dollars en 2025, grâce au déploiement croissant des énergies renouvelables et aux initiatives gouvernementales favorables à la transition énergétique.

NOUS.

Le marché est soutenu par des investissements continus dans les réseaux de transport d’électricité, la modernisation du réseau et le développement des infrastructures industrielles.

Japon

L’attention croissante accordée aux systèmes de distribution d’électricité fiables et à la modernisation des infrastructures électriques vieillissantes soutient la croissance du marché.

En savoir plus

Tendances du marché de l’unité principale Ring

Adoption croissante des réseaux intelligents pour augmenter la croissance du marché

Des développements technologiques notables ont été réalisés dans le secteur électrique et électronique au cours de la dernière décennie. La dépendance croissante à l’énergie électrique pour divers appareils etélectronique grand publica entraîné le besoin de réseaux contrôlables à distance. La demande croissante de surveillance et de contrôle intelligents et de contrôle numérique des réseaux électriques a accru l’adoption des réseaux intelligents. La nécessité pour les RMU de contribuer à ces réseaux intelligents nouvellement mis en place est observable. Ce facteur devrait améliorer les opportunités de marché au cours de la période de prévision.

Amélioration de l’infrastructure électrique vieillissante pour accroître la taille du marché

Selon le Rapport mondial sur les investissements énergétiques 2020 de l'Agence internationale de l'énergie, les dépenses mondiales de transport ont atteint 90 milliards de dollars en 2019. La Chine a mis l'accent sur la modernisation des réseaux électriques ruraux et la construction de réseaux de distribution. Les États-Unis ont connu une croissance des investissements pour la cinquième année consécutive en raison des réglementations visant à améliorer la résilience et la fiabilité du réseau. Les investissements dans la distribution en Europe et en Chine sont restés stables en raison d'un taux de croissance plus faible de la demande d'électricité. L’investissement croissant dans l’amélioration des anciennes infrastructures électriques devrait donner naissance à des systèmes électriques intelligents utilisant des capacités de commutation telles que les unités principales en anneau.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Facteurs de croissance du marché des unités principales de Ring

Infrastructure industrielle en hausse pour faciliter le développement du marché

Les investissements croissants dans les infrastructures industrielles devraient accélérer l’approvisionnement en électricité et les lignes de distribution entre les industries et les régions. L'industrialisation croissante a favorisé la création de nouvelles installations industrielles. Les industries ont besoin de sous-stations électriques complexes pour faciliter leurs besoins en énergie et éviter les accidents dus aux surcharges. Un équipement de commutation tel que le RMU est nécessaire pour maintenir les fluctuations de tension. En raison de sa faible capacité de charge, le circuit haute tension est souvent régulé par un interrupteur de charge ou un contacteur à vide. RMU est petite et peut facilement s’adapter à de nombreuses structures différentes. Par conséquent, il est utilisé pour une alimentation électrique fiable et à long terme et pour des opérations de commutation haute tension. L’objectif principal du RMU dans le secteur industriel est d’augmenter la fiabilité de l’alimentation électrique, principalement dans les secteurs minier et de la construction. De plus, il est devenu vital de garantir le fonctionnement sûr des installations électriques en raison de la dépendance croissante de l’industrie à l’égard des machines électriques. Par conséquent, les investissements croissants dans les infrastructures industrielles propulseront la croissance du marché au cours de la période de prévision.

La demande croissante d’énergies renouvelables pour stimuler la croissance du marché

La conscience croissante de l’environnement parmi les consommateurs et l’attention accrue portée à la réduction des émissions de carbone stimuleront la production d’énergie renouvelable. Le développement de l’industrie des énergies renouvelables a poussé les gouvernements à créer des centrales électriques pour produire de l’électricité à partir de diverses ressources renouvelables. La dépendance croissante à l’égard des ressources énergétiques renouvelables pour la production d’électricité peut également être attribuée aux exigences de capital inférieures à celles du pétrole et du gaz.

Selon les coûts projetés de la production d’électricité de l’IRENA (Agence internationale pour les énergies renouvelables) en 2020, le coût actualisé de la production d’électricité (LCOE) utilisant diverses sources d’énergie de différentes régions du monde a été étudié. Il a été constaté que l’énergie éolienne coûte le moins cher, tandis que la production d’électricité à partir du charbon coûte le plus cher. L’augmentation des investissements dans les sources d’énergie renouvelables devrait accroître l’utilité de la distribution, ce qui nécessitera des équipements de commutation intelligents. Ce marché devrait croître en raison de ces facteurs.

De plus, l’Agence internationale de l’énergie (AIE) estime que la demande d’électricité augmentera de 3 à 4 % par an au cours des prochaines années par rapport à 2022, dont plus de 70 % proviendront de la Chine, de l’Asie du Sud-Est et de l’Inde. La part des énergies renouvelables dans le mix de production d’électricité devrait passer de 29 % à 35 % d’ici 2025 et couvrira plus de 35 % de la production mondiale d’électricité d’ici 2025.

FACTEURS DE RETENUE

Un coût d’investissement élevé pourrait freiner dans une certaine mesure la croissance du marché

Les RMU sont sous enveloppe métalliqueappareillage de commutation. Il comprend un dispositif de protection et de comptage. Ils contrôlent les circuits, isolent les équipements défectueux et protègent le circuit des défauts à la terre. En raison de leurs avantages, tels que leur conception compacte, leurs capacités intelligentes, leur sécurité, leurs performances et leurs économies de coûts, les RMU ont des coûts d'investissement élevés. Les prix initiaux élevés des RMU pourraient également être attribués aux économies d’échelle plus faibles. L’investissement initial élevé affecte négativement le taux de croissance du marché.

Analyse de la segmentation du marché de l’unité principale Ring

Analyse par type

Une meilleure fonctionnalité des unités isolées au gaz stimule leur demande

Le marché mondial des unités principales d’anneau par type est segmenté en isolation au gaz, isolation au pétrole, isolation à l’air, diélectrique solide et autres. Grâce à son utilisation maximale, le segment isolé au gaz détient une part de marché importante. Les unités isolées au gaz sont compactes, fonctionnelles et résistantes aux changements climatiques. Ils utilisent le gaz SF6 comme moyen isolant. Ils sont largement utilisés dans les centrales éoliennes, les systèmes ferroviaires, les installations souterraines et les applications minières.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par analyse de tension

Le segment basse tension conservera sa part du lion en raison de la demande croissante dans les réseaux de distribution

Le marché, par tension, est segmenté en basse tension (jusqu'à 15 kV), moyenne tension (16-25 kV) et haute tension (au-dessus de 25 kV). Le besoin croissant de RMU basse tension dans les réseaux de distribution est dû à leur grande capacité de résistance aux pannes. Les segments moyenne et haute tension devraient atteindre le TCAC maximum au cours de la période de prévision en raison de leur utilisation croissante dans les infrastructures industrielles. Les exigences élevées du secteur des services publics en matière d’applications de transmission et de sous-stations devraient stimuler le segment haute tension du marché.

Par analyse d'installation

Utilisation élevée pour stimuler la croissance du segment intérieur

Sur la base de l'installation, le marché mondial peut être fragmenté en intérieur et extérieur. La plupart des unités fabriquées sont destinées à l'intérieur en raison de leur déploiement massif dans la production d'électricité et dans les applications industrielles, en raison de leur conception compacte, de leur facilité d'entretien et de leur grande durabilité. Les installations intérieures représentent plus de 50 % des applications des services publics de distribution. Les installations extérieures sont déployées dans des conditions atmosphériques difficiles dans les applications d'alimentation électrique. Avec les efforts croissants d’électrification, le segment intérieur devrait croître.

Par analyse d'application

Les applications utilitaires domineront la part de marché grâce à une utilisation maximale

En fonction des exigences et de l’utilisation dans diverses applications, le marché mondial est divisé en services publics de distribution, industriels, commerciaux et résidentiels. En raison de l’utilisation variable dans les différentes applications, le segment des services publics de distribution contrôle le marché. La demande croissante d’énergie due à l’urbanisation et à l’industrialisation a conduit au développement d’installations de distribution d’électricité. Avec une efficacité énergétique croissante pour minimiser les pertes,réseaux intelligentssont adoptées à un rythme élevé, ce qui rend l'exigence des RMU plus prononcée. Les réseaux de transport et de distribution en croissance, associés aux innovations technologiques dans la RMU, devraient renforcer le segment des services publics de distribution du marché.

APERÇU RÉGIONAL

Asia Pacific Ring Main Unit Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Asie-Pacifique

L’Asie-Pacifique a contribué pour environ 0,77 milliard de dollars au marché mondial en 2025, soit une part de 34,67 %, et devrait atteindre 0,84 milliard de dollars en 2026. Le marché a été étudié dans les principales régions, notamment l’Amérique du Nord, l’Europe, l’Asie-Pacifique, l’Amérique du Sud, le Moyen-Orient et l’Afrique. L’Asie-Pacifique est le plus grand marché en raison de la forte urbanisation et industrialisation de la région. La demande croissante en énergie a conduit la Chine et l’Inde à investir excessivement dans des projets de réseaux de distribution, ce qui a élargi le marché. Selon le National Infrastructure Pipeline, 2019-2025, les projets du secteur de l’énergie représentaient la part la plus élevée (24 %) du total des dépenses budgétisées de 1 400 milliards de dollars.

Amérique du Nord

En 2025, l’Amérique du Nord détenait 27,12 % de la part de marché mondiale, atteignant une valorisation de 0,6 milliard de dollars, et devrait atteindre 0,65 milliard de dollars en 2026. L’Amérique du Nord détient une part de marché importante de l’unité principale en raison de la configuration croissante du réseau de transport et de distribution et de l’augmentation des investissements dans les énergies renouvelables. L’augmentation des investissements dans les infrastructures industrielles propulse davantage le marché en Amérique du Nord.

Europe

Le marché en Europe a atteint 0,43 milliard de dollars en 2025, soit 19,51 % du chiffre d'affaires total du marché, et devrait atteindre 0,46 milliard de dollars en 2026. L'accent croissant mis sur les installations et les utilisations d'énergies renouvelables, associé aux objectifs gouvernementaux, propulse le marché européen et devrait connaître une croissance exceptionnelle. L'Allemagne, la France, l'Espagne, le Royaume-Uni et l'Italie comptent parmi les marchés les plus importants de la région.

Moyen-Orient et Afrique

La région Moyen-Orient et Afrique a accaparé 11,94 % du marché mondial en 2025, générant 0,26 milliard de dollars de revenus, et devrait atteindre 0,28 milliard de dollars en 2026. L’industrialisation croissante dans les pays du CCG est un moteur majeur du marché dans la région Moyen-Orient et Afrique. L’urbanisation toujours croissante et l’augmentation de l’électrification dans les pays d’Amérique latine stimulent la demande de RMU.

Liste des entreprises clés sur le marché des unités principales de l’anneau

Les principaux acteurs devraient ouvrir la voie en finançant les activités de recherche

Il ressort clairement de l'examen du paysage concurrentiel du marché que très peu d'acteurs du marché ont investi dans de nouvelles études de recherche et développement. Le marché a connu des développements technologiques remarquables pour suivre le rythme des experts du secteur. ABB Ltd., Schneider Electric et Eaton Corporation sont les principaux fabricants qui ont investi dans le développement de cette technologie. Ils devraient maintenir leur position dans les années à venir.

LISTE DES ENTREPRISES CLÉS PROFILÉES :

- ABB SA(Suisse)

- Schneider Electric SE(France)

- Eaton Corporation plc(Irlande)

- Larsen & Toubro Ltd (Inde)

- Siemens AG (Allemagne)

- C&S Electric Ltd. (Inde)

- LS Electric Co., Ltd. (Corée du Sud)

- Entec Electric & Electronic Co., Ltd (Corée du Sud)

- Compagnie General Electric (États-Unis)

- Appareillage EPE (M) Sdn. Bhd. (Malaisie)

- Lucie Électrique(ROYAUME-UNI.)

- Ormazabal (Espagne)

- TIEPCO (Arabie Saoudite)

- Grèves de Crompton (Inde)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- avril 2022-Siemens a lancé l'appareillage 8DJH 24, une RMU pour des tensions de ligne jusqu'à 24 kV et totalement exempte de gaz fluorés. La principale application de ce nouveau développement concerne les réseaux électriques publics et industriels au niveau de la distribution secondaire.

- août 2021- Tanweer, une société du groupe Nama, a installé un câble souterrain de 11 kV jusqu'à la RMU actuelle et a ajouté un câble de 6 MVAtransformateurà la sous-station primaire de Dowa à Mascate, Oman. Le projet d'amélioration de la fiabilité du réseau s'élève à 186 340 OMR.

- juillet 2021–Une RMU a été installée dans la sous-station de Riba en Afrique du Sud le 29 juillet 2021. La sous-station contrôle l'électricité dans des zones comme Ainsihanang, Capstand, Lynnville et Ackerville. Ce développement améliorera le contrôle et l’isolation des circuits, fournissant ainsi une alimentation fiable et ininterrompue.

- Octobre 2020-Siemens et Netze BW ont collaboré pour créer des réseaux de distribution durables et plus intelligents. Elle a co-développé une sous-station de distribution écologique et intelligente. Cette nouvelle station combine le RMU 24 kV sans gaz F de la gamme Siemens blue GIS avec un transformateur de réseau de distribution de 630 kVA.

COUVERTURE DU RAPPORT

L’étude de marché mondiale sur les unités principales de l’anneau met en évidence les principales régions du monde pour mieux comprendre l’utilisateur. En outre, le rapport d’étude de marché fournit un aperçu des tendances du secteur et analyse les technologies déployées rapidement à l’échelle mondiale. Il met en outre en évidence certains des facteurs et contraintes qui stimulent la croissance, aidant ainsi le lecteur à acquérir une connaissance approfondie du secteur.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de5,45%de 2026 à 2034 |

|

Période d'études |

2019-2032 |

|

Segmentation |

Par type

|

|

Par tension

|

|

|

Par installation

|

|

|

Par candidature

|

|

|

Par géographie

|

Questions fréquentes

Fortune Business Insights indique que la taille du marché mondial était de 2,22 milliards de dollars en 2025 et qu’elle devrait atteindre 3,65 milliards de dollars d’ici 2034.

En 2025, la valeur du marché de l’Asie-Pacifique s’élevait à 0,77 milliard de dollars.

Le marché devrait croître à un TCAC de 5,45 % au cours de la période de prévision (2026-2034).

Le segment basse tension devrait dominer ce marché au cours de la période de prévision.

Le développement croissant des infrastructures industrielles qui nécessitent des unités principales en anneau est le facteur clé qui anime le marché.

ABB Ltd., Schneider Electric et Eaton Corporation comptent parmi les principaux acteurs de ce marché.

L’Asie-Pacifique a dominé le marché en termes de part en 2025.

L’augmentation des investissements dans les sources d’énergie renouvelables devrait accroître l’utilité de la distribution, ce qui nécessitera des équipements de commutation intelligents tels que l’unité principale en anneau. Ce facteur devrait stimuler ce marché au cours de la période de prévision.

Contactez nos experts Parlez à un expert

- 2025-2034

- 2025

- 2021-2024

- 220

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés