Taille du marché des plaquettes de lingots solaires, part et analyse d’impact du COVID-19, par type (monocristallin et polycristallin) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

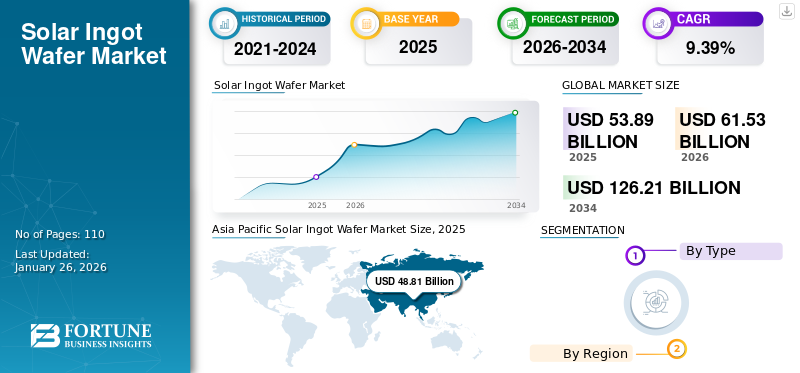

La taille du marché mondial des plaquettes de lingots solaires était évaluée à 53,89 milliards USD en 2025 et devrait passer de 61,53 milliards USD en 2026 à 126,21 milliards USD d’ici 2034, avec un TCAC de 9,39 % au cours de la période de prévision. La région Asie-Pacifique a dominé le marché des plaquettes de lingots solaires avec une part de 90,57 % en 2025. Le marché des plaquettes de lingots solaires aux États-Unis devrait connaître une croissance significative, atteignant une valeur estimée à 3,72 milliards de dollars d'ici 2032, stimulé par la demande croissante de production d'énergie solaire soutenue par des crédits d'impôt gouvernementaux et d'autres incitations.

Le lingot solaire est une matière première pour la production de cellules solaires. Les lingots constituent la première étape de la production des plaquettes solaires qui constituent la base de la fabrication des modules solaires. L'absorption et la réflectance des rayons du soleil tombant sur les panneaux solaires déterminent l'efficacité du système solaire, en fonction des propriétés de la plaquette de lingot solaire utilisée.

La croissance de l'industrie automobile stimulera la demande de plaquettes de barres solaires, car elles seront utilisées dans les prochains véhicules électriques pour stocker plus d'énergie et améliorer les performances du véhicule. La croissance du marché est attribuée à l’adaptabilité croissante des émissions de carbone dans le secteur des transports, car les lingots solaires sont les composants de base des modules solaires.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

IMPACTS DE LA COVID-19

L’arrêt de presque tous les services en raison du COVID-19 a entravé la croissance du marché

La pandémie de COVID-19 a considérablement affecté diverses opérations commerciales et industrielles dans le monde. Presque tous les pays du monde ont observé une forte augmentation de la population touchée depuis le début de l’année en cours. L’indisponibilité de remèdes ou de vaccins contre l’infection virale a incité de nombreux experts et acteurs de l’industrie à adopter continuellement de multiples contre-mesures pour en atténuer les effets.

En outre, l’impact de la pandémie a révélé divers problèmes tels que la pénurie de personnel d’exploitation, les déficits de résultat d’exploitation, la fermeture de diverses usines, la restriction du commerce mondial et bien d’autres encore précisés par la nature des opérations.

DERNIÈRES TENDANCES

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Des politiques gouvernementales strictes sont susceptibles de créer une opportunité de croissance du marché

Les gouvernements de divers pays se concentrent sur la production d’énergie à partir de ressources énergétiques renouvelables. C’est la principale raison de la croissance du marché des plaquettes de lingots solaires. Avec des réglementations gouvernementales strictes concernant les émissions de carbone, les entreprises sont plus enclines à utiliser des sources d’énergie renouvelables pour la production d’électricité, en particulier l’énergie solaire et éolienne. Cela devrait augmenter le marché de l’énergie solaire photovoltaïque au cours de la période de prévision. Par exemple, la région Moyen-Orient et Afrique du Nord a pour objectif d’installer 26 GW d’installations solaires photovoltaïques d’ici 2026. Le MNRE, le ministère de l’Énergie et le gouvernement indien fournissent également une subvention en capital de 30 % pour les projets solaires. De plus, le gouvernement indien accorde des subventions pour l’installation d’énergie solaire dans les bâtiments résidentiels, ce qui fait augmenter la demande d’énergie solaire ainsi que de lingots et de plaquettes.

Les acteurs du marché explorent également les possibilités de répondre à la demande d’énergie solaire des consommateurs dans les années à venir. Les avantages fiscaux et les subventions des gouvernements aident les fabricants à développer l'infrastructure nécessaire aux centrales solaires.

FACTEURS MOTEURS

L’augmentation de la demande mondiale d’énergie propre a favorisé l’adoption de l’énergie solaire

La demande mondiale d’énergie augmente à l’échelle mondiale en raison de la croissance démographique et économique. Selon l'AIE, la demande mondiale d'électricité a atteint 24 700 TWh en 2021, soit une augmentation de 6 % sur un an, reflétant une reprise des économies mondiales. Plus de 60 % de la demande prévue en électricité provenait de pays émergents et en développement, comme la Chine, les États-Unis et l’Europe, où la Chine représente à elle seule environ 50 % de la demande mondiale d’électricité.

La demande d’énergie renouvelable a augmenté de 3 % en 2020 et devrait encore croître de manière significative dans tous les principaux secteurs tels que l’électricité, le chauffage, l’industrie et les transports. Selon le rapport d'évaluation mondiale de l'énergie 2021 de l'AIE, le secteur de l'énergie est dominant, avec une demande d'énergie renouvelable augmentant d'environ 8 % pour atteindre 8 300 térawattheures.

L'énergie solaire photovoltaïque est le contributeur le plus important à la croissance des sources d'énergie renouvelables et devrait fournir les deux tiers de la croissance des énergies renouvelables en 2021. La production mondiale d'énergie solaire photovoltaïque devrait augmenter de 145 térawattheures et atteindre 1 000 térawattheures en 2021. On estime qu'une augmentation de la production d'électricité à partir de ressources solaires augmentera la demande de panneaux solaires et d'autres équipements nécessaires à la construction de centrales solaires. Les plaquettes de barres solaires sont utilisées comme matières premières pour le développement de panneaux solaires. Ainsi, l’installation de panneaux solaires pour répondre à la demande croissante d’électricité propulsera la consommation de tranches de lingots solaires au cours de la période de prévision.

De plus, la demande mondiale croissante d’énergie verte a eu un impact sur l’adoption de l’énergie solaire. La croissance de l'industrie automobile fera augmenter la demande de plaquettes de barres solaires, car elles seront utilisées dans les prochains véhicules électriques pour stocker plus d'énergie et améliorer les performances du véhicule. La croissance du marché dépend directement de la croissance du développement du solaire photovoltaïque, car les plaquettes de lingots solaires sont essentielles pour les modules solaires.

L'accent est mis davantage sur les plaquettes sans Kerfless pour propulser la demande de plaquettes de lingots solaires

Les plaquettes sont principalement constituées de silicium selon un procédé selon lequel les lingots de silicium sont produits dans des fours à forte consommation d'énergie et sont sciés en plaquettes à l'aide de fils. Le processus crée d'énormes quantités de déchets de silicium et nécessite beaucoup d'énergie, ce qui affecte l'efficacité depanneaux solaires. En outre, l’accent croissant mis sur la réduction des déchets de matériaux tout en permettant la production de PV de silicium cristallin minces et ultra-minces oblige les chercheurs à adopter un processus de production de tranches très efficace. La fabrication de plaquettes sans Kerfless est le principal processus de fabrication de plaquettes.

Diverses grandes entreprises investissent dans les plaquettes Kerfless. Par exemple, Nexwafe a introduit une usine de production de plaquettes Kerfless de 250 MW à Bitterfeld, en Allemagne. De plus, Leading Edge Equipment Technologies a développé un four pour plaquettes de silicium nommé Ribbon Solar. La technologie Ribbon Solar peut réduire le coût de la plaquette de 50 % et peut également augmenter les performances des modules solaires commerciaux jusqu'à 7 %, réduisant ainsi les émissions du processus de fabrication de plus de 50 %.

L’introduction d’une méthode de production de plaquettes Kerfless réduirait les déchets de lingots solaires et les coûts d’exploitation. Par conséquent, la production de plaquettes Kerfless devrait offrir des opportunités significatives de croissance du marché au cours de la période de prévision.

FACTEURS DE RETENUE

Les dépenses liées aux plaquettes de lingots solaires et au processus de fabrication complexe peuvent constituer des facteurs restrictifs

La principale contrainte du marché réside dans le processus coûteux et précis utilisé pour fabriquer des tranches de lingots solaires, qui ont une épaisseur minimale et nécessitent des techniques spéciales pour garantir une fabrication appropriée. Cela augmente le coût initial et peut ainsi entraver la croissance du marché.

De plus, le coût global des barres/plaquettes solaires est plus élevé, ce qui réduit probablement leur adoption dans les usages résidentiels où la demande énergétique est généralement plus faible. À titre de comparaison, l'installation de 15 panneaux solaires au sol d'une puissance de 300 watts coûte environ 14 625 USD. L'installation de l'énergie solaire coûterait 500 USD supplémentaires par panneau solaire. Cette augmentation des coûts d’acquisition conduit à une moindre acceptation du système de suivi solaire.

En outre, le manque d’infrastructures nécessaires est l’autre facteur qui freine les investissements sur le marché. En Asie-Pacifique et en Europe, le manque de sensibilisation aux avantages et la préférence croissante pour les installations à pas fixe par rapport aux installations sur chenilles ont freiné la croissance.

SEGMENTATION

Analyse par type

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Le segment polycristallin détient la part dominante en raison de son Efficacité et durabilité

Le segment polycristallin était en tête du marché avec une part de marché de 64,53 % en 2026 en raison de son rendement élevé et de sa longue durée de vie.

Les plaquettes de lingots solaires monocristallins gagnent en popularité car elles présentent une excellente résistance à la chaleur et fonctionnent mieux dans des conditions de faible exposition au soleil, ce qui les rend idéales pour les zones nuageuses. D'autres activités de recherche et développement sont menées à différents niveaux pour améliorer l'efficacité de différents types, notamment les modules solaires monocristallins et à couches minces.

En novembre 2022, des chercheurs de l'Université du Zhejiang en Chine ont annoncé avoir développé une nouvelle technique de fabrication pour produire des lingots de silicium monocoulés de haute qualité avec un rapport monocristallin stable pour les applications de cellules solaires.

APERÇU RÉGIONAL

Asie-Pacifique

Asia Pacific Solar Ingot Wafer Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

En 2025, la région Asie-Pacifique a généré 48,81 milliards de dollars, contribuant ainsi à90,57%aux revenus du marché mondial et devrait atteindre 55,92 milliards de dollars en 2026. Par exemple, en décembre 2022, Adani Solar a installé le premier lingot de silicium monocristallin d’Inde lors de l’exposition Intersolar India 2022 au Gujarat. Adani Solar prévoit de construire 2 GW de capacité de lingots et de plaquettes d'ici décembre 2023 pour atteindre 10 GW d'ici 2025. En outre, le groupe Chiripal, basé à Ahmedabad, dispose d'une nouvelle unité de fabrication de cellules solaires, de modules et de verre sous sa filiale Chiripal Renewable Energy. Grew Energy mettra en service des modules photovoltaïques de 4 GW, des cellules photovoltaïques de 3 GW et une capacité de production de verre trempé de 300 tonnes/jour au cours des quatre prochaines années. Les lignes seront ouvertes par étapes dans toute l'Inde, en commençant par une usine de 2 GW au Rajasthan.

Amérique du Nord

Suivie par l’Asie-Pacifique, l’Amérique du Nord représente une part substantielle du marché mondial. La région Amérique du Nord capturée4,40%du marché mondial en 2025, générant 2,37 milliards de dollars de revenus, et devrait atteindre 2,64 milliards de dollars en 2026. L’accent croissant mis sur la production d’énergie par le biais de systèmes solaires stimule la croissance du marché dans la région. Par exemple, selon la Solar Energy Industries Association (SEIA), les États-Unis produisent 50 % de leur production totale d’électricité grâce à l’énergie solaire, ce qui représente le taux de production annuel le plus élevé.

Europe

L'Europe a maintenu une forte présence sur le marché mondial, atteignant 1,08 milliard de dollars en 2025, représentant2,00%et devrait atteindre 1,2 milliard de dollars en 2026. Les principaux pays d'Europe détiennent une part de marché importante avec pour objectif de réduire les émissions de carbone et investissent dans l'énergie solaire, ce qui est susceptible de stimuler la demande de lingots et de plaquettes dans la région. L'association solaire photovoltaïque de l'UE a approuvé et soutenu l'objectif de mettre en place 320 GW d'énergie solaire photovoltaïque d'ici 2025 et près de 600 GW d'ici 2030.

ACTEURS CLÉS DE L'INDUSTRIE

Les principaux participants se concentrent sur l'amélioration de leurs capacités de produits

Le marché mondial est fortement consolidé, avec de nombreux acteurs actifs. Les principaux acteurs incluent Shin-Etsu Chemical Co Ltd, Sumco, SK Siltron et LDK Solar. Les grandes entreprises représentent environ la moitié du marché, le reste étant dominé par les acteurs régionaux et locaux.

La force de Shin-Etsu réside dans ses capacités technologiques et dans ses investissements agressifs dans les plaquettes de silicium et dans d'autres activités du segment des matériaux électroniques.

SUMCO propose des plaquettes de silicium d'excellente qualité. Des matières premières d'un excellent niveau de qualité sont utilisées. Les plaquettes sont produites sous un contrôle de qualité rigoureux pour fabriquer des produits qui répondent aux besoins des clients de diverses manières.

SK Siltron s'engage dans des processus de remplissage de silicium polycristallin de haute pureté dans un creuset en quartz. En outre, elle participe également à des processus dans lesquels le silicium polycristallin est fondu à haute température, puis transformé en un lingot monocristallin.

Liste des principales entreprises profilées :

- Shin-Etsu Chemical Co., Ltd (Japon)

- CETC Solar Energy Holdings Co., Ltd. (Inde)

- Groupe DCH (Hong Kong)

- KONKA SOLAR Cell Co., Ltd (Chine)

- Société Sumco(Japon)

- Siltronic AG(Allemagne)

- GlobalWafers(Taïwan)

- JA SOLAR Technology Co., Ltd. (Chine)

- SK Siltron (Corée)

- Okmétique(Chine)

- LDK Solar Technology Co., Ltd. (Chine)

- SN Materials (Corée du Sud)

- Targray (Canada)

- Groupe EPC (allemand)

- GCL-Poly Energy Holdings (Hong Kong)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- décembre 2022 –Adani Solar a présenté le premier grand lingot de silicium monocristallin d’Inde. Les lingots monocristallins favoriseront l'indigénisation pour produire de l'électricité renouvelable à partir de modules photovoltaïques à base de silicium avec un rendement compris entre 21 % et 24 %. Bien que la production initiale de l'entreprise ait déjà commencé, elle prévoit d'ajouter 2 GW de capacité de lingots et de plaquettes d'ici fin 2023.

- décembre 2022 –Longi a réduit le prix de ses plaquettes de plus de 27 %. La société a déclaré que ses plaquettes M6 sont désormais au prix de 0,65 USD, ce qui a été réduit de 27,24 % par rapport à novembre 2022. La société vend actuellement des plaquettes M10 de type P à un prix inférieur.

- décembre 2022 –TCL Zhonghuan, un producteur de plaquettes, a annoncé des baisses de prix. De plus, les prix de ses plaquettes G12 de type p ont été réduits de 23,7 %. De plus, le prix des tranches M10 de type N et des tranches G12 a été réduit par rapport aux niveaux de prix de novembre 2021.

- décembre 2022 –CubicPV, une entreprise de technologie de l'énergie solaire, prévoyait de construire une usine de production de plaquettes d'une capacité de 10 GW qui, selon elle, serait la plus grande du genre aux États-Unis. Selon CubicPV, la conception est en cours et un directeur de construction est à bord. Un porte-parole de l'entreprise a refusé de nommer les membres de l'équipe ou de divulguer le coût.

- juillet 2020– L'Inde prévoit d'annoncer des appels d'offres pour la fabrication de plaquettes et de lingots solaires afin de réduire les importations chinoises. L'Inde prévoit de développer des appels d'offres qui pourraient fournir un financement d'écart de rentabilité (VGF) pour inciter les fabricants nationaux à construire des capacités de production de plaquettes et de lingots solaires indispensables dans le pays. L'Inde a introduit un tarif de base (BCD) sur toutes les cellules solaires, modules et onduleurs importés afin de contrôler les importations en provenance de Chine dans le cadre de sa stratégie économique. Cela a incité les entreprises à lancer une production nationale de cellules et de modules solaires.

COUVERTURE DU RAPPORT

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Le rapport d’étude de marché mondial sur les plaquettes de lingots solaires fournit une analyse détaillée du marché et se concentre sur les aspects clés tels que les principales entreprises, les types de produits/services et les principales applications du produit. En outre, le rapport offre un aperçu des tendances du marché et met en évidence les principaux développements du secteur. En plus des facteurs ci-dessus, le rapport englobe plusieurs facteurs qui ont contribué à la croissance du marché ces dernières années.

PORTÉE ET SEGMENTATION DU RAPPORT

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 9,39 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par type et région |

|

Segmentation |

By Type

|

|

Par région

|

Questions fréquentes

L’étude Fortune Business Insights montre que le marché mondial représentait 53,89 milliards de dollars en 2025.

Le marché mondial devrait croître à un TCAC de 9,39 % au cours de la période de prévision.

La taille du marché de l’Asie-Pacifique s’élevait à 48,81 milliards USD en 2025.

En fonction du type, le segment polycristallin détient la part dominante du marché mondial.

La taille du marché mondial devrait atteindre 126,21 milliards de dollars d’ici 2034.

L’augmentation de la demande d’énergie propre dans le monde a favorisé l’adoption de l’énergie solaire.

Les principaux acteurs du marché sont Sumco Corporation, Canadian Solar, Mitsubishi Materials Corp et Targay.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 110

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés