Taille du marché des dispositifs de soins des plaies, part et analyse d’impact du COVID-19, par type de produit (thérapie des plaies par pression négative (NPWT), oxygénothérapie hyperbare (HBOT), thérapie extracorporelle par ondes de choc (ESWT) et autres), par indication (ulcères du pied diabétique, escarres, plaies chirurgicales et autres), par utilisateur final (hôpitaux, cliniques, établissements de soins à domicile et autres) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

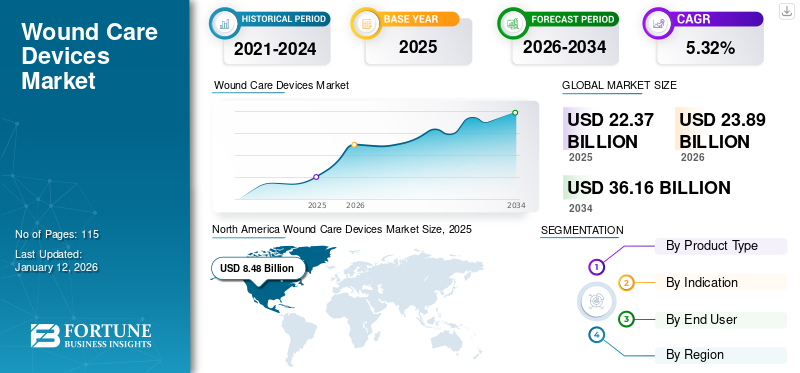

La taille du marché mondial des dispositifs de traitement des plaies était évaluée à 22,37 milliards USD en 2025. Le marché devrait passer de 23,89 milliards USD en 2026 à 36,16 milliards USD d’ici 2034, avec un TCAC de 5,32 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché des dispositifs de traitement des plaies avec une part de marché de 37,90 % en 2025.

Selon le National Health Service (NHS), environ 4,5 millions de personnes au Royaume-Uni souffrent de diabète. La prévalence des ulcères du pied diabétique chez les patients diabétiques est estimée à environ 10 %. Les statistiques ont également révélé que les ulcères du pied diabétique de grade IV, difficiles à guérir, entraînent environ 7 000 amputations de pieds chaque année rien qu'au Royaume-Uni. Ces dispositifs sont spécifiquement conçus pour fournir un traitement efficace des plaies de haut grade telles que les ulcères diabétiques, les escarres et les plaies chirurgicales.

À l’échelle mondiale, la population gériatrique croissante, ainsi que l’augmentation de l’incidence des maladies chroniques et des plaies aiguës, sont responsables de la demande accrue d’appareils avancés sur le marché. Par exemple, selon les données publiées par le National Center for Biotechnology Information, au Royaume-Uni, l'incidence des escarres est cinq à sept fois plus élevée chez les personnes âgées de 65 à 70 ans. De plus, le nombre croissant de patients subissant des interventions chirurgicales a entraîné une vaste population de patients souffrant de plaies chirurgicales.

Pandémie de COVID-19 : adoption limitée de dispositifs pour prévenir la transmission

L’épidémie de COVID-19 a un impact négatif sur ce marché des dispositifs de soin des plaies, en raison de l’exclusion desoins des plaiesde la liste des procédures essentielles dans de nombreux pays. De plus, les établissements de santé, notamment les hôpitaux et les cliniques, ont temporairement fermé leur service de soins des plaies pour empêcher la transmission du COVID-19. Ces établissements n'acceptent que les cas d'urgence. Cela a entraîné une baisse significative de l’adoption de ces appareils.

Plusieurs organisations médicales et professionnels de santé promeuvent le recours à la consultation virtuelle et au pansement des plaies chez les patients souffrant de plaies légères à modérées. L’adoption de ces appareils est également affectée par la perturbation de la chaîne d’approvisionnement due au confinement dans de nombreux pays, associée à la nécessité d’une assistance professionnelle lors de leur utilisation, ce qui n’est pas adapté au scénario actuel. Ainsi, de telles tendances devraient nuire à l’adoption de dispositifs de cicatrisation des plaies en 2020.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Aperçu et faits saillants du marché mondial des dispositifs de soins des plaies

Taille et prévisions du marché :

- Taille du marché en 2025 : 22,37 milliards de dollars

- Taille du marché en 2026 : 23,89 milliards USD

- Taille du marché prévue pour 2034 : 36,16 milliards de dollars

- TCAC : 5,32 % de 2026 à 2034

Part de marché :

- Région : L'Amérique du Nord a dominé le marché avec une part de 37,90 % en 2025. Cela est dû à une demande plus élevée de dispositifs de traitement des plaies de la part d'une large population de patients, associée à la présence de politiques de remboursement adéquates dans la région.

- Par type de produit : La thérapie des plaies par pression négative (NPWT) représentait la plus grande part de marché. La domination de ce segment est attribuée à sa grande efficacité dans la gestion des exsudats et à sa capacité à réduire la durée de cicatrisation des plaies.

Faits saillants du pays :

- Japon : le marché est stimulé par la sensibilisation croissante de la population générale aux soins avancés des plaies, associée à l'augmentation des dépenses de santé, qui soutient l'adoption de nouvelles technologies.

- États-Unis : la croissance du marché est soutenue par une vaste population de patients nécessitant des soins avancés des plaies et une forte concentration sur l'innovation, comme le démontre le lancement aux États-Unis du nouveau système NPWT à usage unique PICO 14 de Smith & Nephew.

- Chine : faisant partie de la région Asie-Pacifique en croissance rapide, le marché est en expansion en raison de la notoriété croissante des produits avancés de traitement des plaies et de l'augmentation des dépenses de santé, ce qui améliore l'accès aux dispositifs médicaux modernes.

- Europe : Le marché est propulsé par un nombre croissant de patients souffrant de plaies chroniques et par l'introduction de dispositifs avancés par des acteurs clés. Par exemple, le lancement du système PICO7 sur le marché européen par Smith & Nephew a amélioré la disponibilité de solutions innovantes pour le soin des plaies.

DERNIÈRES TENDANCES

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Lancement de dispositifs innovants pour répondre aux besoins non satisfaits en matière de gestion des plaies

Les plaies telles que les escarres de haut grade, les ulcères du pied diabétique et les plaies chirurgicales sont difficiles à guérir. Actuellement, des acteurs de premier plan se concentrent sur l’introduction de dispositifs technologiquement avancés sur le marché afin de répondre à la demande non satisfaite de la population de patients. Par exemple, en mars 2020, Smith & Nephew a annoncé le lancement aux États-Unis de son nouveau système de traitement des plaies par pression négative (sNPWT) à usage unique PICO 14, dont la durée de pompe peut aller jusqu'à 14 jours. Ainsi, les investissements croissants des principaux acteurs dans le développement de produits aboutissent à l’introduction de nouveaux dispositifs de cicatrisation sur le marché.

FACTEURS MOTEURS

Popularité croissante d’appareils tels que le NPWT pour stimuler la croissance du marché

Les avantages distincts offerts par les dispositifs, tels que la réduction du temps de guérison, leur efficacité dans la gestion urgente des exsudats et leur coût comparativement inférieur à celui des thérapies actives, sont quelques-uns des facteurs clés qui expliquent leur grande popularité auprès des patients et des prestataires de soins de santé du monde entier. Ceci, combiné à l’attention constante d’acteurs renommés à l’introduction de technologies de pointe sur le marché, génère une forte demande de dispositifs de cicatrisation pour la gestion des plaies chroniques et aiguës. Par exemple, en mai 2019, KCI, une société d'Acelity, a reçu l'approbation de la FDA américaine pour le champ DERMATAC, un champ hybride silicone-acrylique qui offre à la fois des avantages cliniques et opérationnels et est utilisé comme accessoire pour le système KCI.thérapie des plaies par pression négative (TPN)système.

FACTEURS DE RETENUE

Présence de politiques de remboursement défavorables dans les pays émergents pour restreindre l’adoption

Le coût associé à l’utilisation des appareils limite leur adoption dans les pays émergents comme la Chine, l’Inde et d’autres. Cela est principalement dû au manque de politiques de remboursement adéquates pour les appareils dans ces pays, ce qui entraîne des paiements plus élevés pour les patients. Par exemple, selon une étude publiée par l'International Surgery Journal (ISJ), il a été estimé qu'en Inde, le coût total encouru pour les patients utilisant la TPN pendant une période de 15 jours était de 11,16 USD par patient et par an. Mais le coût des autres patients utilisant des pansements conventionnels était de 10,41 USD par patient. Ainsi, le coût comparativement plus élevé des dispositifs que celui des pansements, ainsi qu’un remboursement inadéquat, sont quelques-uns des principaux facteurs susceptibles de restreindre l’utilisation des produits et dispositifs de soin des plaies dans les pays émergents.

SEGMENTATION

Analyse par type de produit

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Le segment du traitement des plaies par pression négative sera dominant, soutenu par sa haute efficacité

Parmi les types de produits, le marché est segmenté en thérapie des plaies par pression négative (NPWT),oxygénothérapie hyperbare (OHB),thérapie par ondes de choc extracorporelles (ESWT) et autres. Le segment du traitement des plaies par pression négative devrait détenir une part de marché dominante de 44,27 % en 2026. La domination du segment est due à la grande efficacité de la gestion des exsudats et à sa capacité à réduire la durée de cicatrisation de la plaie.

Cependant, les segments de l'oxygénothérapie hyperbare (HBOT) et de la thérapie extracorporelle par ondes de choc (ESWT) devraient enregistrer un TCAC au cours de la période 2025-2032.

Analyse par indication

Le segment des ulcères du pied diabétique sera en tête en raison de l'augmentation des cas de diabète dans le monde

Sur la base des indications, le marché des dispositifs de soin des plaies est segmenté en ulcères du pied diabétique, escarres, plaies chirurgicales et autres. Cette domination est attribuée à la prévalence plus élevée du diabète à l’échelle mondiale ainsi qu’à l’incidence croissante des ulcères du pied chez les patients diabétiques. Le segment des plaies chirurgicales devrait croître à un TCAC significatif au cours de la période de prévision en raison du nombre croissant d’interventions chirurgicales à travers le monde.

En outre, le segment des escarres devrait croître à un TCAC important au cours de la période de prévision, en raison de la prévalence croissante des escarres au sein de la population gériatrique.

Par analyse de l'utilisateur final

Le segment des hôpitaux génère la plus grande part de marché, alimentée par une adoption accrue des dispositifs de soins des plaies

En termes d’utilisateurs finaux, le marché est segmenté en hôpitaux, cliniques, établissements de soins à domicile et autres. Le segment des hôpitaux devrait détenir une part de marché dominante de 0,04 % en 2026. La domination de ce segment serait due à l’adoption accrue de ces appareils dans les hôpitaux de grande et moyenne taille.

En outre, le segment des établissements de soins à domicile devrait enregistrer un TCAC plus élevé au cours de la période de prévision. Cette croissance est due à plusieurs initiatives prises par les acteurs du marché pour proposer des appareils portables avec des programmes de location. Cela stimule encore l’adoption de dispositifs de soin des plaies dans les établissements de soins à domicile.

APERÇU RÉGIONAL

North America Wound Care Devices Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Amérique du Nord

En 2025, le marché nord-américain s'élevait à 8,48 milliards de dollars, soit 37,90 % de la demande mondiale, et devrait atteindre 9,02 milliards de dollars en 2026. La domination de cette région est attribuée à la demande plus élevée de dispositifs de traitement des plaies de la part de l'importante population de patients aux États-Unis, combinée à la présence de politiques de remboursement adéquates. Le marché américain devrait atteindre 7,89 milliards de dollars d’ici 2026.

Europe

La région Europe a capturé 33,85 % du marché mondial en 2025, générant 7,57 milliards de dollars de revenus, et devrait atteindre 8,11 milliards de dollars en 2026. Le marché européen devrait croître à un TCAC important au cours de la période de prévision en raison du nombre croissant de patients souffrant de blessures et de l’introduction de dispositifs avancés par les acteurs du marché dans cette région. Par exemple, en février 2018, Smith & Nephew a annoncé le lancement de PICO7 sur le marché européen. Le marché britannique devrait atteindre 0,85 milliard de dollars d'ici 2026, tandis que le marché allemand devrait atteindre 2,13 milliards de dollars d'ici 2026.

Asie-Pacifique

L’Asie-Pacifique a maintenu une forte présence sur le marché mondial, atteignant 4,79 milliards USD en 2025, soit une part de 21,42 %, et devrait atteindre 5,17 milliards USD en 2026. Le marché de l’Asie-Pacifique devrait enregistrer un TCAC plus élevé en raison de la sensibilisation croissante de la population générale au soin des plaies, associée à l’augmentation des dépenses de santé. L’Amérique latine, le Moyen-Orient et l’Afrique devraient projeter un TCAC relativement modéré au cours de la période de prévision. La pénétration limitée des dispositifs de soin des plaies, combinée à la préférence accrue des prestataires de soins de santé et des patients pour les pansements à faible coût, limite la demande de dispositifs dans ces régions. Le marché japonais devrait atteindre 1,29 milliard de dollars d'ici 2026, le marché chinois devrait atteindre 2,46 milliards de dollars d'ici 2026 et le marché indien devrait atteindre 0,38 milliard de dollars d'ici 2026.

Marché du Moyen-Orient et de l'Afrique

Le marché du Moyen-Orient et de l'Afrique représentait 0,69 milliard de dollars en 2025, soit 3,09 % de l'industrie mondiale, et devrait atteindre 0,72 milliard de dollars en 2026.

l'Amérique latine

En 2025, l’Amérique latine représentait 0,84 milliard de dollars, soit 3,75 % du marché mondial, et devrait atteindre 0,87 milliard de dollars en 2026.

ACTEURS CLÉS DE L'INDUSTRIE

Les principaux acteurs se concentrent sur l’amélioration de leurs portefeuilles et l’innovation de leurs produits

Le scénario de marché actuel est consolidé avec des acteurs majeurs tels que Smith & Nephew, DeRoyal Industries, Inc. et 3M représentant la part maximale du marché en 2019. La diversité des offres de produits combinées à leur concentration constante sur les dispositifs innovants de cicatrisation des plaies est principalement attribuée à la domination de ces acteurs sur le marché mondial des dispositifs de gestion des plaies.

Par exemple, en janvier 2020, Smith & Nephew a annoncé les résultats positifs de l’essai clinique évaluant l’efficacité du système NPWT à usage unique PICO pour réduire la profondeur et le volume de la plaie par rapport au système NPWT traditionnel chez les patients souffrant d’ulcères des membres inférieurs. Cependant, les autres acteurs clés opérant sur le marché sont Cardinal Health, Talley Group Ltd, ConvaTec Inc., Devon Medical Products, BSN Medical et Medela AG.

LISTE DES ENTREPRISES CLÉS PROFILÉES :

- Smith & Nephew (Londres, Royaume-Uni)

- 3M (Minnesota, États-Unis)

- Cardinal Santé (Dublin, Ohio)

- Groupe Talley Ltée(Romsey, Royaume-Uni)

- ConvaTec Inc. (Angleterre, Royaume-Uni)

- DeRoyal Industries, Inc. (Powell, États-Unis)

- Devon Medical Products (roi de Prusse, États-Unis)

- BSN Medical (Hambourg, Allemagne)

- Medela AG (Baar, Suisse)

- Autres joueurs

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- Octobre 2019 –3M a acquis Acelity, Inc. et ses filiales, dans le but de renforcer sa position sur le marché des soins des plaies et des produits chirurgicaux spécialisés.

- Octobre 2018– ConvaTec Inc. a reçu l'approbation de la FDA américaine pour AVELLE. Le produit est un système de thérapie des plaies par pression négative doté des avantages de la technologie des hydrofibres.

COUVERTURE DU RAPPORT

Le rapport sur le marché des dispositifs de soins des plaies fournit une analyse détaillée et des prévisions de l’industrie et se concentre sur des aspects clés tels que les principales entreprises, les types de produits et les principales indications du produit. En outre, le rapport offre un aperçu des tendances du marché et met en évidence les principaux développements du secteur. Outre les facteurs susmentionnés, le rapport englobe plusieurs facteurs qui ont contribué à la croissance du marché au cours des dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Unité |

Valeur (milliards USD) |

|

|

Par type de produit

|

|

Par indication

|

|

|

Par utilisateur final

|

|

|

Par géographie

|

Questions fréquentes

Fortune Business Insights indique que la taille du marché mondial des dispositifs de traitement des plaies était de 23,89 milliards de dollars en 2026 et devrait atteindre 36,16 milliards de dollars d’ici 2034.

En 2025, la valeur du marché en Amérique du Nord s'élevait à 8,48 milliards de dollars.

Enregistrant un TCAC de 5,32 %, le marché affichera une croissance constante au cours de la période de prévision (2026-2034).

Le segment du traitement des plaies par pression négative (TPN) devrait être le segment leader de ce marché au cours de la période de prévision.

La demande croissante de dispositifs avancés tels que la TPN chez les patients et la prévalence croissante des plaies chroniques et aiguës sont des facteurs majeurs de la croissance du marché.

Smith & Nephew, 3M et DeRoyal Industries, Inc. sont les principaux acteurs du marché mondial.

L’Amérique du Nord a dominé le marché en termes de part en 2025.

Le lancement d'appareils avancés par des acteurs du marché tels que l'ESWT, le NPWT portable ou à usage unique stimule leur adoption sur le marché mondial.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 115

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés