Taille du marché des solutions de surveillance des infections, part et analyse de l’industrie, par composant (logiciels et services), par type de surveillance (surveillance des HAI, RAM et gestion, détection et réponse aux épidémies et post-décharge), par déploiement (Cloud/SaaS et sur site), par utilisateur final (hôpitaux de soins aigus, réseaux d’hôpitaux privés, soins de longue durée, laboratoires de diagnostic et autres) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

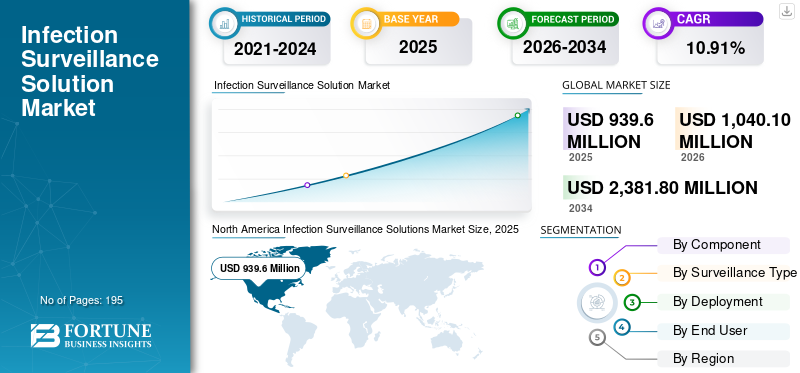

La taille du marché mondial des solutions de surveillance des infections était évaluée à 939,6 millions de dollars en 2025. Le marché devrait passer de 1 040,1 millions de dollars en 2026 à 2 381,8 millions de dollars d’ici 2034, avec un TCAC de 10,91 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché des solutions de surveillance des infections avec une part de marché de 44,82 % en 2025.

Le marché mondial des solutions de surveillance des infections est un segment critique des technologies de l’information sur les soins de santé axé sur la surveillance, la détection et la prévention des infections nosocomiales (IAS) et des épidémies de maladies infectieuses. Les solutions de surveillance des infections combinent des plates-formes logicielles, des analyses et l'intégration de données pour aider les hôpitaux et les agences de santé publique à améliorer la sécurité des patients et la conformité réglementaire. Ce marché connaît une forte croissance, tirée par la prévalence croissante des infections nosocomiales ainsi que par d’autres facteurs.

Divers acteurs clés de l'industrie, tels que Premier Inc., Oracle, BD et d'autres, se concentrent sur des offres de produits innovants pour maintenir leur présence sur le marché, façonnant ainsi le marché global.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché des solutions de surveillance des infections

- Taille du marché en 2025 : 939,6 millions de dollars

- Taille du marché en 2026 : 1 040,1 millions de dollars

- Taille du marché prévue pour 2034 : 2 381,8 millions de dollars

- TCAC : 10,91 % de 2026 à 2034

- L’Amérique du Nord a dominé le marché des solutions de surveillance des infections avec une part de 44,82 % en 2025.

- Le segment de la surveillance des HAI devrait détenir une part de marché de 46,14 % en 2026.

- Le segment cloud/SaaS devrait représenter une part de marché de 64,42 % en 2026.

Amérique du Nord

L'Amérique du Nord détenait une part de 44,82 % en 2025, évaluée à 421,2 millions de dollars.

Asie-Pacifique

L’Asie-Pacifique devrait atteindre 182,0 millions de dollars d’ici 2026, grâce à l’expansion des infrastructures de santé et aux initiatives de contrôle des infections.

Europe

L’Europe devrait atteindre 274,1 millions de dollars d’ici 2026, grâce au soutien des programmes nationaux de surveillance des infections et des initiatives de numérisation des hôpitaux.

NOUS.

Le marché devrait atteindre 424,4 millions de dollars d'ici 2026, soit environ 40,8 % des revenus mondiaux.

Japon

Le marché devrait atteindre 32,6 millions de dollars d'ici 2026, ce qui représente environ 3,1 % des revenus mondiaux.

En savoir plus

TENDANCES DU MARCHÉ DES SOLUTIONS DE SURVEILLANCE DES INFECTIONS

L’adoption croissante de l’IA/ML est une tendance importante observée sur le marché

Ces dernières années, l’IA/ML est de plus en plus intégrée aux plateformes de surveillance des infections pour automatiser la recherche de cas d’IAS et signaler les patients à risque plus tôt que l’examen manuel des dossiers. En outre, des modèles prédictifs sont utilisés pour prioriser les patients, les unités et les appareils qui nécessitent une attention prioritaire en matière de prévention des infections, aidant ainsi les équipes IP surchargées à se concentrer sur les enquêtes à plus haut rendement. Ces facteurs soutiennent la croissance globale du marché mondial.

- Par exemple, en avril 2025, l’Université de Pittsburgh a mis en avant l’EDS-HAT, qui utiliseapprentissage automatiqueainsi que le séquençage génomique pour détecter les modèles de transmission hospitalière et guider les actions de prévention des infections.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

La prévalence croissante des infections nosocomiales stimule la croissance du marché

La prévalence croissante des infections nosocomiales stimule de manière significative la croissance du marché mondial des solutions de surveillance des infections. Les infections nosocomiales (IAS) restent très répandues dans les établissements de soins, ce qui accroît l'urgence pour les hôpitaux et les établissements de soins de longue durée de détecter, contenir et signaler les infections plus rapidement, alimentant ainsi la demande de solutions de surveillance des infections. À mesure que l’acuité des patients augmente et que l’utilisation de dispositifs invasifs se poursuit, les établissements ont besoin d’une surveillance continue et automatisée pour détecter les CLABSI/CAUTI/SSI/C. difficile signale tôt et réduit le risque d’épidémie. Tous ces facteurs stimulent cumulativement la croissance globale du marché.

- Par exemple, en mai 2025, l’ECDC a souligné que les IAS constituent une menace majeure dans les établissements de soins de longue durée européens et a réitéré que plus de 3,5 millions de cas d’IAS sont estimés chaque année dans l’UE/EEE.

RESTRICTIONS DU MARCHÉ

Des coûts de mise en œuvre élevés et des ressources informatiques limitées pour entraver la croissance du marché

Les coûts de mise en œuvre élevés et les ressources informatiques limitées constituent des contraintes majeures pour le marché des solutions de surveillance des infections, car les systèmes avancés nécessitent un investissement initial important dans les logiciels, le matériel, l'intégration du DSE et des charges de maintenance continue que de nombreuses installations, en particulier celles de plus petite taille ou aux ressources limitées, ont du mal à absorber. En outre, les contraintes budgétaires obligent souvent les prestataires de soins de santé à donner la priorité aux besoins cliniques immédiats plutôt qu’aux outils de surveillance numérique, ce qui ralentit l’adoption et retarde la modernisation des flux de travail de contrôle des infections. Cela a pour conséquence de limiter dans une certaine mesure la croissance du marché.

OPPORTUNITÉS DE MARCHÉ

Focus croissant sur la surveillance de la résistance aux antimicrobiens pour offrir des opportunités de croissance du marché

L’intérêt croissant porté à la surveillance de la résistance aux antimicrobiens (RAM) constitue une opportunité de marché majeure. La surveillance de la RAM devient une mesure importante pour les hôpitaux, créant une forte demande pour des outils de surveillance des infections capables d'analyser en continu les résultats microbiologiques, les phénotypes de résistance etantibiotiqueutiliser des modèles. Les prestataires souhaitent de plus en plus une surveillance intégrée de la RAM et des IAS afin de pouvoir détecter précocement les organismes résistants, repérer les clusters et déclencher plus rapidement les flux de travail d'isolement/de gestion. L'opportunité est la plus grande pour les fournisseurs capables de fournir des analyses standardisées et comparables sur tous les sites pour soutenir les comités de qualité et les programmes AMR. Tous ces facteurs stimuleraient la croissance du marché dans les années à venir.

- Par exemple, en septembre 2025, l’OMS a lancé un tableau de bord GLASS AMR/AMU amélioré, renforçant la surveillance mondiale de la RAM et augmentant la demande pour que les hôpitaux/pays numérisent et communiquent des données utilisables sur la RAM/l’utilisation d’antibiotiques.

LES DÉFIS DU MARCHÉ

Complexité de l'intégration avec les dossiers de santé électroniques (DSE)Posent un défi critique à la croissance du marché

Complexité d'intégration avecDossiers de santé électroniques (DSE)restent un défi important sur ce marché. En effet, ces plates-formes doivent extraire de manière fiable l'ADT, la microbiologie, les médicaments, les appareils et la documentation clinique à partir de systèmes qui varient considérablement selon le site et la configuration. De plus, lorsque les hôpitaux disposent d'interfaces, les données arrivent souvent dans différents formats/codes, nécessitant une cartographie, une normalisation et une maintenance continue chaque fois que le flux de travail DSE, le système de laboratoire ou le moteur d'interface change. Tous les facteurs affectent cumulativement la croissance du marché.

Analyse de segmentation

Par composant

Adoption accrue par les hôpitaux et efficacité accrue pour propulser la croissance segmentaire des logiciels

En fonction du composant, le marché est divisé en logiciels et services.

Le segment des logiciels devrait dominer la part de marché mondiale des solutions de surveillance des infections. Cette domination peut être attribuée à une plus grande adoption par les hôpitaux, à une plus grande efficacité et à l’évolution vers une prestation basée sur le cloud. De plus, les initiatives stratégiques des acteurs opérationnels par le biais de partenariats ont également stimulé la croissance du segment.

- Par exemple, en février 2024, Inovalon a acquis VigiLanz, une société de logiciels SaaS de surveillance clinique et de sécurité des patients pour renforcer sa présence sur le marché.

Le segment des services devrait augmenter avec un TCAC de 9,88 % au cours de la période de prévision.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par type de surveillance

Rôle fondamental dans la surveillance des infections Surveillance soutenue des IAS Dominance segmentaire

En fonction du type de surveillance, le marché est divisé en surveillance des IAS, RAM et gestion, détection et réponse aux épidémies, et post-décharge.

Le segment de la surveillance des HAI devrait représenter la plus grande part de marché mondiale. Les facteurs soutenant la domination du segment incluent son rôle fondamental dans la détection des infections dans les hôpitaux. Il a la portée adressable la plus large et génère donc la plus grande utilisation récurrente de logiciels et la plus grande charge de travail de reporting. En outre, le segment devrait détenir une part de 46,14 % en 2026.

- Par exemple, en août 2025, CMS a mis à jour son programme de réduction des affections nosocomiales (HAC) qui lie explicitement les pénalités de paiement des hôpitaux aux performances en matière d’affections nosocomiales.

Le segment AMR et intendance devrait augmenter avec un TCAC de 11,86 % au cours de la période de prévision.

Par déploiement

Optez pour des solutions basées sur le cloud pour stimuler la croissance segmentaire cloud/SaaS

Sur la base du déploiement, le marché est divisé en cloud/SaaS et sur site.

Le segment cloud/SaaS a dominé le marché mondial en 2025. Cette domination est due au fait que les hôpitaux souhaitent une mise en œuvre plus rapide sans acquérir ni maintenir des serveurs, des bases de données et des mises à niveau sur site, ce qui est essentiel lorsque les équipes IP/IT sont déjà surchargées. De plus, les plateformes SaaS centralisées facilitent l’agrégation DSE + laboratoire +pharmaciedonnées dans plusieurs établissements, permettant des tableaux de bord d'entreprise et la normalisation des flux de travail de prévention des infections dans les systèmes de santé. Tous ces facteurs soutiennent la croissance du segment. En outre, le segment devrait détenir une part de 64,42 % en 2026.

- Par exemple, BD est l’un des principaux fournisseurs de solutions cloud pour la surveillance des HAI et les alertes en temps quasi réel.

Le segment sur site devrait augmenter avec un TCAC de 8,79 % au cours de la période de prévision.

Par utilisateur final

Le fardeau obligatoire de la surveillance et des rapports a soutenu la domination du segment des hôpitaux de soins de courte durée

En fonction de l'utilisateur final, le marché est segmenté en hôpitaux de soins aigus, en réseaux d'hôpitaux privés, en soins de longue durée, en laboratoires de diagnostic et autres.

Le segment des hôpitaux de soins aigus a conquis la position dominante sur le marché mondial.Soins aigusles hôpitaux gèrent les volumes les plus élevés de procédures invasives, de séjours en soins intensifs et d'utilisation d'appareils, qui sont les principaux moteurs des IAS telles que CLABSI, CAUTI, SSI, bactériémie à SARM et CDI. Ces hôpitaux sont confrontés à la charge de surveillance et de reporting obligatoire la plus lourde, en particulier aux États-Unis, où les mesures d’IAS sont signalées au CMS via le NHSN du CDC dans le cadre des programmes de qualité hospitalière. En outre, le segment devrait détenir une part de 63,12 % en 2026.

En outre, les réseaux d’hôpitaux privés devraient croître à un TCAC de 12,03 % au cours de la période d’étude.

Perspectives régionales du marché des solutions de surveillance des infections

Par géographie, le marché est segmenté en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique latine, au Moyen-Orient et en Afrique.

Amérique du Nord

North America Infection Surveillance Solutions Market Size, 2025 (USD Million)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Le marché des solutions de surveillance des infections en Amérique du Nord était évalué à 405,4 millions de dollars en 2024 et occupait la position de leader. La région a également maintenu son leadership en 2025, avec 421,2 millions de dollars. La domination régionale est soutenue par descontrôle des infectionsréglementations et adoption élevée des technologies de l’information dans le domaine de la santé. D’un autre côté, la présence d’entreprises bien établies et la prévalence croissante des IAS aux États-Unis ont stimulé la croissance du marché du pays.

Marché américain des solutions de surveillance des infections

Le marché américain a occupé la position de leader sur le marché nord-américain et peut être estimé analytiquement à environ 424,4 millions de dollars en 2026, ce qui représente environ 40,8 % du marché mondial.

Europe

La taille du marché européen des solutions de surveillance des infections devrait connaître un TCAC de 9,94 % dans les années à venir. La région devrait devenir la deuxième plus élevée parmi toutes les régions. La région atteindrait un marché de 274,1 millions de dollars d'ici 2026. La croissance du marché européen est tirée par les programmes nationaux de surveillance des infections et la numérisation croissante des hôpitaux.

Marché britannique des solutions de surveillance des infections

Le marché britannique des solutions de surveillance des infections en 2026 est estimé à environ 40,8 millions de dollars, ce qui représente environ 3,9 % des revenus mondiaux.

Marché allemand des solutions de surveillance des infections

La taille du marché allemand des solutions de surveillance des infections devrait atteindre environ 50,3 millions de dollars en 2026, soit environ 4,8 % des ventes mondiales.

Asie-Pacifique

La taille du marché des solutions de surveillance des infections en Asie-Pacifique devrait être évaluée à 182,0 millions de dollars en 2026 et assurer la position de troisième plus grande région de l’industrie mondiale. Cela est dû à l’expansion des infrastructures de soins de santé et aux initiatives de contrôle des infections dans les pays asiatiques.

Marché japonais des solutions de surveillance des infections

Le marché japonais des solutions de surveillance des infections en 2026 est estimé à environ 32,6 millions de dollars, ce qui représente environ 3,1 % des revenus mondiaux.

Marché chinois des solutions de surveillance des infections

Le marché chinois des solutions de surveillance des infections devrait atteindre un chiffre d’affaires d’environ 43,7 millions de dollars en 2026, soit environ 4,2 % des ventes mondiales.

Marché indien des solutions de surveillance des infections

Le marché indien des solutions de surveillance des infections en 2026 est estimé à environ 18,8 millions de dollars, ce qui représente environ 1,8 % des revenus mondiaux.

Amérique latine, Moyen-Orient et Afrique

Les régions d’Amérique latine, du Moyen-Orient et d’Afrique connaîtraient un taux de croissance plus lent dans cet espace de marché. La taille du marché des solutions de surveillance des infections en Amérique latine devrait atteindre une valorisation de 0,55 million de dollars en 2026. Ces régions devraient croître dans un avenir proche en raison d’une augmentation des cas d’infection et d’autres facteurs.

Marché brésilien des solutions de surveillance des infections

Le marché brésilien des solutions de surveillance des infections devrait atteindre environ 0,02 milliard de dollars en 2025, ce qui représente environ 2,11 % des revenus mondiaux des solutions de surveillance des infections.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Focus sur les initiatives stratégiques des principaux acteurs du marché pour renforcer leur part de marché

Le marché mondial des solutions de surveillance des infections est modérément consolidé en termes de compétitivité. Le marché est dominé par les sociétés leaders Premier Inc., Oracle, BD et d'autres qui représentent des parts importantes sur le marché mondial. Cela peut être attribué à leur forte présence géographique, à leur vaste portefeuille de produits et à leur concentration sur les progrès technologiques.

Parmi les autres acteurs clés du marché des solutions de surveillance des infections figurent Wolters Kluwer N.V., Baxter, Epic Systems Corporation et d’autres. Les collaborations et partenariats, le développement de nouveaux produits et les améliorations de produits sont quelques-unes des stratégies entreprises par ces acteurs pour gagner des parts de marché.

LISTE DES PRINCIPALES ENTREPRISES DE SOLUTIONS DE SURVEILLANCE DES INFECTIONS PROFILÉES

- BD (États-Unis)

- Premier Inc.(NOUS.)

- Wolters Kluwer N.V.(Pays-Bas)

- Clinisys, Inc. (États-Unis)

- Oracle (États-Unis)

- GOJO Industries, Inc. (États-Unis)

- Baxter (États-Unis)

- (NOUS.)

- RLDatix. (NOUS.)

- Epic Systems Corporation (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Octobre 2025 :BD a mis à jour plusieurs supports de flux de travail/de formation HealthSight Infection Advisor avec MedMined Insights, qui reflètent les améliorations continues du produit et l'activation des utilisateurs.

- Juillet 2025 :L'organisme irlandais eHealth Ireland a annoncé la mise en place d'un système informatique national de surveillance clinique pour la prévention/le contrôle des infections utilisant ICNET de Baxter.

- Juin 2025 :Wolters Kluwer N.V a lancé des mises à jour approfondies de la solution Sentri7, renforçant ainsi son investissement continu dans la plateforme de surveillance clinique utilisée par les équipes de prévention des infections.

- Février 2025 :Wolters Kluwer N.V. a annoncé que ses solutions Sentri7 ont été nommées Best in KLAS (2025) pour le contrôle et la surveillance des infections.

- Février 2024 :Inovalon a annoncé que sa solution VigiLanz s'est classée première par KLAS pour le contrôle et la surveillance des infections.

COUVERTURE DU RAPPORT

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 10,91 % de 2026 à 2034 |

|

Unité |

Valeur (millions USD) |

|

Segmentation |

Par composant, type de surveillance, déploiement, utilisateur final et région |

|

Par composant |

· Logiciel · Services |

|

Par type de surveillance |

· Surveillance des IAS · RAM et gestion responsable · Détection et réponse aux épidémies · Post-décharge |

|

Par déploiement |

· Cloud/SaaS · Sur site |

|

Par utilisateur final |

· Hôpitaux de soins aigus · Réseaux d'hôpitaux privés · Soins de longue durée · Laboratoires de diagnostic et autres |

|

Par région |

· Amérique du Nord (par composant, type de surveillance, déploiement, utilisateur final et pays) o États-Unis o Canada · Europe (par composant, type de surveillance, déploiement, utilisateur final et pays/sous-région) o Allemagne o Royaume-Uni o France o Espagne o Italie o Scandinavie o Reste de l'Europe · Asie-Pacifique (par composant, type de surveillance, déploiement, utilisateur final et pays/sous-région) o Chine o Japon o Inde o Australie o Asie du Sud-Est o Reste de l'Asie-Pacifique · Amérique latine (par composant, type de surveillance, déploiement, utilisateur final et pays/sous-région) o Brésil o Mexique o Reste de l'Amérique latine · Moyen-Orient et Afrique (par composant, type de surveillance, déploiement, utilisateur final et pays/sous-région) o CCG o Afrique du Sud o Reste du Moyen-Orient et de l'Afrique |

Questions fréquentes

Selon Fortune Business Insights, la valeur du marché mondial s'élevait à 939,6 millions de dollars en 2025 et devrait atteindre 2 381,8 millions de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 421,2 millions de dollars.

Le marché devrait afficher un TCAC de 10,91 % au cours de la période de prévision 2026-2034.

Par composant, le segment des logiciels devrait dominer le marché.

La prévalence croissante des infections nosocomiales est principalement le moteur de l’expansion du marché.

Premier Inc., Oracle et BD font partie des principaux acteurs du marché mondial.

L'Amérique du Nord a dominé le marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 195

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.