Taille du marché des insecticides, part et analyse de l’industrie, par type (chimique [pyréthrinoïdes, organophosphorés, carbamates et autres] et biologique), par formulation (concentrés émulsifiables (EC), poudres mouillables (WP), concentré en suspension (SC), émulsions huile dans l’eau (EW) et autres), par méthode d’application (traitement foliaire, traitement des semences, traitement du sol et autres), par type de culture (céréales et grains, Oléagineux et légumineuses, fruits et légumes et autres) et prévisions régionales, 2026-2034

(Offre valable jusqu’au 15th Jul 2026)

Taille du marché des insecticides et aperçu de l’industrie

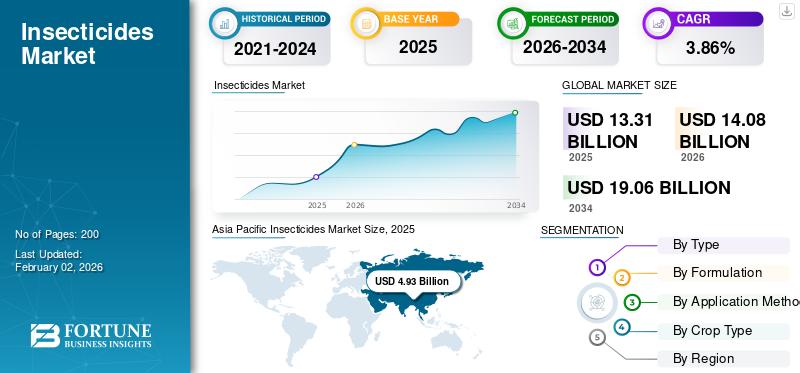

La taille du marché mondial des insecticides était évaluée à USD13h31milliards en 2025 et devrait passer de USD14.08milliards en 2026 en USD 19.06milliards d’ici 2034, affichant un TCAC de3,86%pendant la période de prévision. L'Asie-Pacifique a dominé le marché des insecticides avec une part de marché de37,03%en 2025.

Les insecticides sont des produits chimiques appliqués pour éliminer ou empêcher les insectes de participer à des activités indésirables ou nuisibles. Actuellement, on sait que les insectes nuisibles réduisent les rendements mondiaux des cultures de 20 à 40 % par an. Ils sont regroupés selon leur structure et leur action. Les insecticides sont largement utilisés dans l’agriculture, la santé publique et les usages industriels, ainsi qu’à des fins domestiques et commerciales. L’Organisation des Nations Unies pour l’alimentation et l’agriculture (FAO) prévoit que pour nourrir une population mondiale estimée à 9,1 milliards de personnes d’ici 2050, la production alimentaire mondiale devra augmenter d’environ 70 % par rapport aux niveaux alimentaires de 2005-2007. Cela est principalement dû à une forte croissance démographique et à une consommation alimentaire par habitant plus élevée à mesure que les revenus augmentent. Cette augmentation considérable des besoins alimentaires entraîne principalement la demande de produits phytosanitaires, notamment d'insecticides qui protègent les cultures des insectes nuisibles.

Le secteur est dominé par des acteurs clés du marché tels que Bayer AG, BASF SE, Syngenta AG, Corteva Agriscience et FMC Corporation. Ces acteurs investissent massivement dans la R&D pour découvrir de nouveaux ingrédients actifs qui luttent contre la résistance des ravageurs et améliorent l’efficacité. Cela comprend le développement de nouvelles classes chimiques et d’insecticides biologiques. Par exemple, en avril 2024, Bayer a annoncé son intention de lancer le premier bioinsecticide au monde pour les cultures arables, ciblant les altises de la tige du chou, qui causent des dommages importants aux cultures telles que le colza et les céréales. Ce bioinsecticide, développé en partenariat avec AlphaBio Control, basé au Royaume-Uni, sera le premier insecticide biologique spécifiquement adapté aux grandes cultures, offrant une alternative écologique et durable aux insecticides chimiques traditionnels.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Marché des insecticides PRINCIPAUX À RETENIR DU MARCHÉ

- Taille du marché en 2025 : 13,31 milliards USD

- Taille du marché en 2026 : 14,08 milliards de dollars

- Taille du marché prévue pour 2034 : 19,06 milliards de dollars

- TCAC : 3,86 % de 2026 à 2034

- L’Asie-Pacifique a dominé le marché des insecticides avec une part de 37,03 % en 2025.

- Le segment chimique ou synthétique représentait 92,83 % de la part de marché en 2026.

- Le segment des concentrés émulsionnables (EC) détenait une part de marché de 35,30 % en 2026.

Amérique du Nord

L’Amérique du Nord a atteint 2,84 milliards de dollars en 2026, grâce à des pratiques agricoles avancées et à la lutte intégrée contre les ravageurs.

Europe

L’Europe devrait atteindre 2,44 milliards de dollars en 2026, grâce au soutien d’une agriculture durable et de technologies de lutte antiparasitaire de précision.

Asie-Pacifique

L’Asie-Pacifique a généré 4,93 milliards de dollars en 2025, soutenus par des activités agricoles extensives et une forte demande de solutions de lutte antiparasitaire.

NOUS.

Le marché devrait atteindre 2,12 milliards de dollars en 2026, porté par la forte demande de la culture du maïs et du soja.

Japon

Le marché devrait atteindre 0,50 milliard de dollars en 2026, soutenu par la demande de protection des cultures dans les systèmes agricoles intensifs.

En savoir plus

DYNAMIQUE DU MARCHÉ

Facteurs du marché

La hausse de la demande alimentaire mondiale et la croissance démographique pour stimuler la croissance du marché

L’augmentation de la consommation alimentaire mondiale et la croissance démographique sont les principaux moteurs de l’expansion du marché, car elles renforcent la demande d’une plus grande productivité agricole et d’une lutte efficace contre les ravageurs. La croissance démographique entraîne également une utilisation accrue des terres agricoles et une intensification des cultures, ce qui intensifie encore la pression des ravageurs, entraînant une augmentation de la consommation d'insecticides. Le changement climatique et l’urbanisation entraînent en outre l’infestation de nouveaux ravageurs qui nécessitent des solutions insecticides sophistiquées et efficaces.

- Selon l'Organisation des Nations Unies pour l'alimentation et l'agriculture, jusqu'à 40 % de la production agricole mondiale est perdue chaque année à cause des ravageurs et des maladies, ce qui coûte à l'économie mondiale plus de 220 milliards de dollars. Les insecticides jouent un rôle clé dans la réduction de ces pertes et l’amélioration du rendement.

Restrictions du marché

Les fardeaux de la réglementation et de la sécurité qui entravent la croissance du marché

Les charges réglementaires et de sécurité sont des facteurs pertinents qui peuvent entraver la croissance du marché mondial des insecticides. Des réglementations plus strictes visant à protéger la santé humaine et l’environnement ont tendance à entraîner des coûts de mise en conformité plus élevés, un ralentissement de l’approbation des produits et des limitations sur certains ingrédients chimiques actifs. En outre, les institutions de réglementation telles que le Central Insecticides Board and Registration Committee (CIBRC), l'Environmental Protection Agency (EPA) des États-Unis et d'autres continuent d'affiner les lignes directrices sur les résidus de pesticides, les méthodes d'application sûres et les normes de qualité environnementale. La conformité à ces normes nécessite généralement des investissements majeurs en matière de tests, de recherche et de surveillance, qui peuvent retarder le développement du marché ou limiter le développement de nouveaux produits. Par exemple, de nombreux pays ont interdit ou restreint l’utilisation de certains insecticides en raison de problèmes liés à leur persistance, leur bioaccumulation et leurs effets sur des espèces non ciblées, telles que les insectes utiles et la biodiversité. L'Union européenne, par exemple, dispose de réglementations strictes en vertu du Règlement sur les produits pesticides, qui restreignent l'utilisation de certains ingrédients actifs.

Opportunités de marché

Innovations dans l’agriculture numérique et la lutte intégrée contre les ravageurs pour ouvrir de nouvelles opportunités de croissance

Les innovations en matière d’agriculture numérique et de lutte intégrée contre les nuisibles (IPM) ouvrent de nouvelles opportunités de croissance sur le marché en permettant des solutions de lutte antiparasitaire plus efficientes, efficaces et durables. Les technologies agricoles numériques telles que la télédétection, les drones, les capteurs IoT et l’intelligence artificielle permettent de suivre en temps réel les infestations de ravageurs et la santé des cultures. Ces technologies permettent aux agriculteurs de cibler les insecticides plus efficacement, réduisant ainsi l'application totale de produits chimiques par hectare. Les développements récents en matière de lutte intégrée encouragent l'application de bio-insecticides, de pièges à phéromones, de variétés de cultures résistantes et de systèmes d'aide à la décision, qui minimisent l'utilisation d'insecticides traditionnels et retardent le développement d'une résistance.

- Par exemple, en février 2024, Syngenta Crop Protection a annoncé un partenariat avec la société israélienne de produits biologiques agricoles Lavie Bio pour découvrir et développer de nouveaux bio-insecticides. Cette collaboration vise à créer des solutions de lutte antiparasitaire plus durables et efficaces qui peuvent être intégrées aux pratiques de lutte antiparasitaire intégrée (IPM).

Tendances du marché des insecticides

Importance croissante de la lutte antiparasitaire durable alignée sur les approches écologiques mondiales pour façonner l’industrie

Les efforts de durabilité se concentrent sur la réduction de l’empreinte environnementale de la lutte antiparasitaire en promouvant l’utilisation de bio-insecticides et de pratiques de lutte intégrée contre les nuisibles (IPM). Ces approches visent à minimiser les résidus chimiques dans le sol et l’eau, à préserver les populations d’insectes bénéfiques et à prévenir la résistance des ravageurs. Les organismes internationaux tels que l'Organisation pour l'alimentation et l'agriculture (FAO) promeuvent de manière proactive des pratiques phytosanitaires plus durables qui pèsent sur l'efficacité deslutte antiparasitairecontre la santé des écosystèmes. Les environnements réglementaires encouragent de plus en plus l’utilisation d’insecticides moins toxiques et plus biodégradables, poussant l’industrie à s’orienter vers des options plus respectueuses de l’environnement.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

ANALYSE DE SEGMENTATION

Par type

Haute efficacité et action à large spectre pour dominer la part de marché élevée du segment chimique

Sur la base du type, le marché est segmenté en produits chimiques et biologiques.

Le segment chimique ou synthétique devrait dominer le marché avec une part de92,83%en 2026, principalement en raison de sa haute efficacité, de sa durée de conservation plus longue et de ses capacités étendues de lutte antiparasitaire. En 2025, les insecticides chimiques ont capté environ 92,97 % de la demande du marché, ce qui témoigne de leur utilisation intensive en agriculture pour protéger des cultures variées sur de vastes zones, notamment dans la région Asie-Pacifique. Les insecticides chimiques tels que les carbamates, les organophosphates et les pyréthrinoïdes agissent de manière très efficace sur les ravageurs suceurs, mâcheurs et piqueurs qui présentent un risque de dommages importants aux cultures. Les carbamates sont très utilisés et utilisés en raison de leur activité à large spectre et les organophosphates continuent d'être largement utilisés pour leur pouvoir destructeur de parasites.

Le segment biologique devrait connaître une croissance significative sur le marché au cours de la période de prévision, avec un TCAC de 5,45 %.

Par formulation

La facilité de manipulation et d'application conduit à la croissance et à la domination du segment des concentrés émulsifiables

Sur la base de la formulation, le marché est segmenté en concentrés émulsifiables (EC), poudres mouillables (WP), concentrés en suspension (SC), émulsions huile dans eau (EW) et autres.

Le segment des concentrés émulsifiables (CE) devrait acquérir la part la plus importante du marché avec une part de 35,30 % en 2026. Les CE sont comparativement plus simples à manipuler lorsqu'ils sont utilisés pour traiter de vastes zones car ils ont une bonne compatibilité avec l'eau et sont uniformément répartis, permettant une lutte efficace contre les parasites. Cela les rend pratiques pour une production et des applications agricoles extensives. Les CE possèdent une durée de conservation comparativement meilleure et sont stables pendant le stockage, offrant une cohérence aux agriculteurs et aux distributeurs dans diverses régions. Le marché des concentrés émulsionnables (CE), d'une valeur d'environ 4,78 milliards USD en 2025, devrait atteindre 5,66 milliards USD en 2032, tout en maintenant un TCAC de 2,43 %.

Le segment des émulsions huile dans eau (EW) devrait connaître une croissance significative avec un TCAC de 7,52 % au cours de la période de prévision.

Par méthode de candidature

Une absorption rapide et une lutte antiparasitaire améliorée alimentent le leadership sur le marché du traitement foliaire

Sur la base de la méthode d'application, le marché est segmenté en traitement foliaire,traitement des semences, traitement des sols et autres.

Le marché du traitement foliaire devrait détenir la part la plus importante du segment des méthodes d’application, avec une part de 67,54 % en 2026, avec des prévisions estimatives à 8,54 milliards de dollars en 2025. Le segment du traitement foliaire est en tête du marché principalement en raison de l’efficacité des insecticides, de l’application ciblée d’insecticides antiparasitaires piqueurs et mâcheurs directement sur les feuilles, permettant une absorption rapide et une meilleure lutte antiparasitaire.

Le segment du traitement des sols devrait croître au taux de croissance le plus rapide de 6,04 % au cours de la période de prévision.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

By Type de culture

Une importance économique élevée et une vaste zone de culture pour dominer le marché du segment des céréales et des céréales

En fonction du type de culture, le marché est segmenté en céréales et céréales,graines oléagineuseset légumineuses, fruits et légumes et autres.

Le segment des céréales et des céréales devrait dominer le marché mondial avec une part de 41,48 % en 2026, principalement parce que les céréales et les céréales, notamment le maïs, le riz, le blé, l'orge, l'avoine, le mil et le seigle, sont les cultures les plus largement cultivées au monde. La taille du marché des céréales et des céréales en 2025 devrait être d'environ 5,56 milliards de dollars, représentant environ 41,81 % du marché mondial des insecticides. Il s’agit d’aliments de base résilients et d’une source majeure de sécurité alimentaire dans le monde entier, ce qui rend primordial leur protection contre les insectes nuisibles. L’augmentation des besoins alimentaires mondiaux, la diminution des terres arables et la nécessité d’augmenter le rendement par hectare des cultures stimulent l’utilisation d’insecticides dans ce segment.

Le segment des graines oléagineuses et des légumineuses devrait connaître une croissance significative au cours de la période de prévision, avec un TCAC de 5,57 %.

Perspectives régionales du marché des insecticides

Au niveau régional, le rapport couvre l'Amérique du Nord, l'Europe, l'Asie-Pacifique, l'Amérique du Sud, ainsi que le Moyen-Orient et l'Afrique.

Asie-Pacifique

Asia Pacific Insecticides Market Size, 2025 (USD Billion) Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Asie-Pacifique domine le marché des insecticides avec une valeur marchande projetée de USD4,93milliards en 2025 et devrait atteindre USD5.24milliards d’ici 2034 avec un TCAC de 5,02 %. Sa domination est alimentée par la contribution majeure de l’agriculture au PIB, par de grandes variations climatiques et pédologiques favorisant la culture de diverses cultures, et par de fortes infestations de ravageurs entraînant une perte de rendement. La région Asie-Pacifique, en particulier la Chine, l’Inde et l’Asie du Sud-Est, se caractérise par des terres cultivées très étendues et des systèmes de cultures multiples exigeant une lutte régulière contre les ravageurs. Selon l’Organisation pour l’alimentation et l’agriculture (FAO), en 2022, l’Asie était le plus grand exportateur de pesticides, avec un volume estimé à 3,5 millions de tonnes. Le marché japonais est évalué à 0,50 milliard de dollars d'ici 2026, le marché chinois devrait être évalué à 2,30 milliards de dollars d'ici 2026 et le marché indien devrait être évalué à 1,47 milliard de dollars d'ici 2026.

Amérique du Nord

L’Amérique du Nord a contribué pour environ 2,69 milliards USD au marché mondial en 2025, soit une part de 20,20 %, et devrait atteindre 2,84 milliards USD en 2026. Le marché nord-américain des insecticides connaît une croissance substantielle grâce à des pratiques agricoles bien établies mettant l’accent sur la lutte intégrée contre les ravageurs. L'utilisation principale comprend des insecticides avancés dans des cultures comme le maïs et le soja. Le marché bénéficie de cadres réglementaires solides et d’innovations en matière de technologies de lutte antiparasitaire. Le marché américain devrait être évalué à 2,12 milliards de dollars d'ici 2026.

Europe

En 2025, le marché européen s'élevait à 2,32 milliards de dollars, soit 17,40 % de la demande mondiale, et devrait atteindre 2,44 milliards de dollars en 2026. En Europe, la France était en tête avec environ 21,97 % de part de marché en 2024, grâce à la production en vrac de blé, d'orge et de céréales, utilisant en faveur les carbamates et les pyréthrinoïdes. L'Allemagne devrait connaître une croissance à un TCAC de 3,14 %, alimentée par les difficultés de lutte antiparasitaire résultant du changement climatique, avec un accent particulier sur les cultures céréalières. Ces pays se concentrent sur l’agriculture durable et l’application de précision pour minimiser leur empreinte environnementale. Le marché britannique est évalué à 0,21 milliard de dollars d'ici 2026, et le marché allemand est évalué à 0,37 milliard de dollars d'ici 2026.

Amérique du Sud

Le marché en Amérique du Sud, évalué à environ 2,08 milliards de dollars en 2025 avec un TCAC de 4,05 %, est tiré par la domination du Brésil dans la culture du soja et du maïs, tandis que l'Argentine est en tête avec un taux de croissance de 5,45 % grâce à son agriculture de précision.

Moyen-Orient et Afrique

Le marché du Moyen-Orient et de l'Afrique, d'environ 1,24 milliard de dollars en 2024, est en expansion avec un TCAC de 2,83 % soutenu par la demande croissante de céréales alimentaires et la croissance des services de lutte antiparasitaire, l'accent étant mis sur la réduction des coûts.insecticides organophosphorés. En 2025, le Moyen-Orient et l'Afrique ont généré 1,3 milliard de dollars, contribuant à hauteur de 9,78 % aux revenus du marché mondial, et devraient atteindre 1,36 milliard de dollars en 2026.

l'Amérique latine

L’Amérique latine a enregistré un marché de 2,08 milliards de dollars en 2025, soit 15,59 % de la part de marché mondiale, et devrait atteindre 2,2 milliards de dollars en 2026.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Activités importantes de fusion et d’acquisition et partenariats stratégiques pour soutenir la présence sur le marché d’acteurs clés

L'industrie est dominée par quelques grands géants multinationaux de l'agro-industrie tels que Bayer AG, Syngenta AG, BASF SE, FMC Corporation, Corteva Agriscience et ADAMA Agricultural Solutions. Ces acteurs majeurs détiennent une forte part de marché mondial, en raison de leur large portefeuille de produits, de leur solide infrastructure de R&D, de leurs réseaux de distribution mondiaux étendus et de la grande notoriété de leur marque. La structure du marché indique une consolidation modérée à élevée basée sur d'importantes activités de fusion et d'acquisition et des alliances stratégiques entre ces géants visant à renforcer les capacités technologiques et leur portée géographique.

Acteurs clés du marché

|

Rang |

Nom de l'entreprise |

|

1 |

Bayer SA |

|

2 |

BASF SE |

|

3 |

Syngenta SA |

|

4 |

Corteva Agriscience |

|

5 |

Société FMC |

Liste des principales entreprises d'insecticides profilées

- BASF SE (Allemagne)

- Science des cultures Bayer(Allemagne)

- Marrone Bio Innovations (États-Unis)

- Sumitomo Chemical (Japon)

- Dow AgroSciences (États-Unis)

- Corteva Agriscience(NOUS.)

- Valent BioSciences (États-Unis)

- Syngenta SA(Suisse)

- FMC Corporation (États-Unis)

- Adama Agricultural Solutions Ltd. (Israël)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Août 2025 :Insecticides (India) Limited (IIL) a lancé un nouvel insecticide à large spectre appelé Sparcle en partenariat avec Corteva Agriscience. Sparcle est spécialement conçu pour les riziculteurs afin de cibler la cicadelle brune (BPH), un ravageur nuisible qui endommage les cultures de riz.

- Février 2025 :BASF SE a lancé son nouvel insecticide pour le riz, Valexio, alimenté par Prexio Active, en Inde. Prexio Active est un nouvel insecticide du groupe 4E spécialement conçu pour lutter contre les quatre principales espèces de larves du riz avec un mode d'action unique qui empêche le développement de résistance.

- août 2024: Syngenta AG a lancé un nouvel insecticide, Mainspring Xtra. Il est conçu pour être utilisé dans les serres, les pépinières et les paysages ornementaux et combine deux ingrédients actifs : le cyantraniliprole et le thiaméthoxame.

- Août 2023 :Insecticides (India) Limited a acquis un site industriel d'environ 58 000 mètres carrés situé dans la zone industrielle de Sotanala, Alwar, Rajasthan, pour établir une installation de fabrication de pointe. Cette expansion fait partie du plan de l'entreprise visant à renforcer sa capacité opérationnelle et ses capacités de production, conformément à sa vision à long terme de croissance organique.

- Juin 2023 :Dhanuka Agritech a lancé un nouveau produit insecticide biologique appelé Nemataxe pour le marché intérieur. Nemataxe est basé sur le champignon nématophage bénéfique Paecilomyces lilacinus (souche n° P1-1-MTCC 5175) et est utilisé comme bionématicide pour lutter contre tous les types de nématodes, y compris les galles des racines, les galles kystiques, les lésions racinaires et les nématodes fouisseurs.

COUVERTURE DU RAPPORT

Le rapport sur l'industrie du marché mondial des insecticides analyse le marché en profondeur et met en évidence des aspects cruciaux tels que les tendances du marché mondial, la dynamique du marché, les entreprises de premier plan, les investissements dans la recherche et le développement et l'utilisation finale. En plus de cela, le rapport fournit également un aperçu de l’analyse du marché mondial des insecticides et met en évidence les développements importants du secteur.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de3,86%de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par type · Chimique o Pyréthrinoïdes o Organophosphoré o Carbamates o Autres

|

|

Par formulation · Concentrés émulsionnables (EC) · Poudres mouillables (WP) · Suspension concentrée (SC) · Émulsions huile dans eau (EW) · Autres |

|

|

Par méthode de candidature · Traitement foliaire · Traitement des semences · Traitement des sols · Autres |

|

|

Par type de culture · Céréales et grains · Oléagineux et légumineuses · Fruits et légumes · Autres |

|

|

Par région · Amérique du Nord (par type, formulation, méthode d'application, par type de culture et pays) • États-Unis (par type de culture) • Canada (par type de culture) • Mexique (par type de culture) · Europe (par type, formulation, méthode d'application, par type de culture et pays) • Allemagne (par type de culture) • Espagne (par type de culture) • Italie (par type de culture) • France (par type de culture) • Royaume-Uni (par type de culture) • Reste de l'Europe (par type de culture) · Asie-Pacifique (par type, formulation, méthode d'application, par type de culture et pays) • Chine (par type de culture) • Japon (par type de culture) • Inde (par type de culture) • Australie (par type de culture) • Reste de l'Asie-Pacifique (par type de culture) · Amérique du Sud (par type, formulation, méthode d'application, par type de culture et pays) • Brésil (par type de culture) • Argentine (par type de culture) • Reste de l'Amérique du Sud (par type de culture) · Moyen-Orient et Afrique (par type, formulation, méthode d'application, par type de culture et pays) • Afrique du Sud (par type de culture) • Égypte (par type de culture) • Reste de la MEA (par type de culture) |

Questions fréquentes

Fortune Business Insights indique que le marché mondial s'élevait à 14,08 milliards de dollars en 2026 et devrait atteindre 19,06 milliards de dollars d'ici 2034.

Avec un TCAC de 3,86 %, le marché mondial affichera une croissance constante au cours de la période de prévision.

Dans le segment de la formulation, le sous-segment des concentrés émulsifiables (EC) est en tête du marché.

L’Asie-Pacifique détenait la plus grande part de marché en 2025.

La demande alimentaire mondiale croissante et la croissance démographique stimulent la croissance du marché.

Bayer AG, BASF SE, Syngenta AG, Corteva Agriscience et FMC Corporation sont les sociétés leaders sur le marché.

L’importance croissante d’une lutte antiparasitaire durable, alignée sur les approches écologiques mondiales.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

-

(Offre valable jusqu’au 15th Jul 2026)

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.