Taille du marché de l’analyse IoT, part et analyse de l’industrie par composant (solution et services), par déploiement (sur site et cloud), par type d’analyse (analyse descriptive, analyse de diagnostic, analyse prédictive et analyse prescriptive), par type d’entreprise (grandes entreprises et PME), par application (maintenance prédictive, gestion de l’énergie, gestion des actifs, gestion des stocks et autres), par industrie (fabrication, informatique et télécommunications, énergie et services publics, vente au détail et commerce électronique, soins de santé et autres), et Prévisions régional

Taille du marché de l’analyse IoT

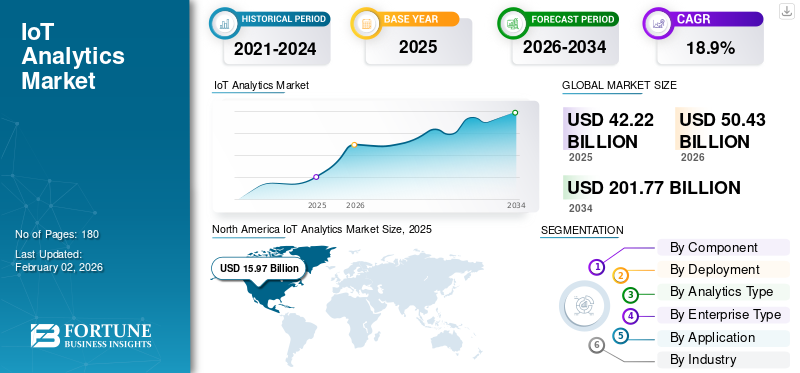

La taille du marché mondial de l’analyse IoT était évaluée à 42,22 milliards USD en 2025 et devrait passer de 50,43 milliards USD en 2026 à 201,77 milliards USD d’ici 2034, avec un TCAC de 18,9 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché de l’analyse IoT, représentant 38,52 % de la part de marché en 2025. La croissance du secteur est tirée par la prolifération des appareils connectés, la demande de traitement des données en temps réel et les initiatives de transformation numérique des entreprises dans tous les secteurs.

L'analyse IoT fait référence à l'utilisation de technologies avancées d'analyse de données, d'IA et d'apprentissage automatique pour développer des informations exploitables à partir des grands volumes de données générées par les appareils Internet des objets (IoT), tels que les caméras, les capteurs, les appareils portables, les machines, les véhicules et les équipements industriels. L’intégration des algorithmes d’IA et de ML dans les flux de données IoT améliore la précision de la détection et de la prévision des anomalies, ce qui joue un rôle crucial dans la croissance du marché.

Les initiatives gouvernementales et d’infrastructures intelligentes accélèrent l’adoption de l’analyse IoT en intégrant des systèmes basés sur les données dans les programmes nationaux de transformation numérique. Des programmes à grande échelle, tels que les réseaux de transport intelligents, ville intelligenteles projets et les initiatives de modernisation des services publics nécessitent une surveillance en temps réel et des analyses prédictives pour améliorer l'efficacité énergétique, optimiser la circulation et améliorer la sécurité publique. Ce facteur stimule encore davantage la croissance du marché mondial.

Le marché de l’analyse IoT passe des déploiements expérimentaux à une infrastructure d’entreprise critique. Les organisations traitent de plus en plus les données générées par l’IoT comme un actif stratégique, nécessitant des capacités d’analyse avancées pour en extraire une valeur opérationnelle et financière. Ce changement accélère les investissements dans tous les secteurs, en particulier dans les secteurs de la fabrication, de l’énergie et des télécommunications.

La taille du marché de l’analyse IoT augmente parallèlement à la prolifération rapide des appareils connectés et des réseaux de capteurs. Les entreprises déploient des solutions IoT non seulement pour surveiller les actifs, mais également pour permettre une prise de décision prédictive et prescriptive. En conséquence, les plates-formes d'analyse évoluent d'outils de visualisation de base vers des systèmes de renseignement intégrés capables d'effectuer un traitement en temps réel et une action automatisée.

La croissance du marché de l’analyse IoT est fortement liée aux initiatives de transformation numérique des entreprises. Les organisations donnent la priorité à l’efficacité opérationnelle, à l’optimisation des coûts et à l’utilisation des actifs, qui dépendent toutes d’informations exploitables dérivées des données IoT. Cette tendance est particulièrement visible dans les applications de maintenance prédictive et de gestion de l’énergie.

Dans le même temps, le marché reste fragmenté, avec un mélange diversifié de fournisseurs de plateformes, de fournisseurs de cloud et de sociétés d'analyse spécialisées. Le positionnement concurrentiel dépend de l'évolutivité, de l'interopérabilité et de la capacité à fournir des solutions spécifiques à l'industrie. Même si les perspectives de croissance restent solides, les décideurs doivent relever des défis liés à la sécurité des données, à la complexité de l'intégration et au retour sur investissement. Ces facteurs influencent les délais d’adoption et les processus de sélection des fournisseurs.

Le marché est dominé par des acteurs clés établis, tels que Microsoft Corporation, Amazon Web Services, Inc., Google LLC, IBM Corporation et Oracle Corporation. Ces acteurs intègrent la gestion des appareils IoT, l'analyse des données et les capacités d'IA dans des plates-formes unifiées pour offrir des solutions interopérables de bout en bout. Cette approche axée sur l'écosystème rationalise le déploiement, réduit les coûts d'intégration et améliore la fidélisation des clients grâce à une évolutivité transparente et une compatibilité interservices.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Marché de l’analyse IoT PRINCIPAUX À RETENIR DU MARCHÉ

- Taille du marché en 2025 : 42,22 milliards de dollars

- Taille du marché en 2026 : 50,43 milliards de dollars

- Taille du marché prévue pour 2034 : 201,77 milliards de dollars

- TCAC : 18,9 % de 2026 à 2034

- L’Amérique du Nord a dominé le marché de l’analyse IoT avec une part de 38,52 % en 2025.

- Le segment du cloud devrait représenter 69,89 % du marché en 2026.

- Le segment de l’analyse descriptive devrait détenir une part de marché de 44,61 % en 2026.

Amérique du Nord

L'Amérique du Nord domine le marché et devrait atteindre 18,70 milliards de dollars en 2026.

Europe

L’Europe devrait atteindre 10,94 milliards de dollars en 2026, soutenue par des initiatives de numérisation industrielle.

Asie-Pacifique

En 2025, la région Asie-Pacifique détenait 27,00 % du marché mondial, atteignant une valorisation de 11,4 milliards de dollars, et devrait atteindre 14,1 milliards de dollars en 2026.

NOUS.

Le marché devrait atteindre 13,27 milliards de dollars en 2026.

Japon

Le marché devrait atteindre 2,75 milliards de dollars en 2026.

En savoir plus

IMPACT DE L’IA GÉNÉRATIVE

L’émergence de l’IA générative améliore l’efficacité et l’innovation dans les écosystèmes d’analyse IoT

L'IA générative transforme le marché en permettant l'interprétation automatisée des données, la génération de modèles et l'interrogation en langage naturel d'ensembles de données de capteurs complexes. Il alimente le développement de modèles prédictifs et prescriptifs, permettant aux entreprises de simuler rapidement des scénarios et d'améliorer les performances des actifs à l'aide de jumeaux numériques. Les assistants basés sur GenAI simplifient les flux de travail d'analyse en traduisant les invites humaines en requêtes, tableaux de bord et rapports d'anomalies, démocratisant ainsi l'accès aux informations. De plus, il améliore l'intelligence de pointe en générant des modèles adaptatifs qui apprennent en permanence à partir des flux de données IoT en temps réel. Dans l'ensemble, IA générativefait évoluer l'analyse de l'Internet des objets de la surveillance traditionnelle vers des systèmes de prise de décision autonome et d'auto-optimisation, améliorant ainsi considérablement l'efficacité et la vitesse d'innovation. Par exemple,

- En octobre 2024, Honeywell s'est associé à Google pour intégrer l'IA générative Gemini de Google dans la plate-forme de données industrielles Forge de Honeywell, dans le but de permettre des opérations autonomes et des flux de travail de maintenance intelligents.

Tendances du marché de l’analyse IoT

La popularité croissante de l’analyse de durabilité alimente la croissance du marché

L’adoption croissante de l’analyse du développement durable transforme la manière dont les entreprises utilisent les données IoT pour atteindre leurs objectifs d’efficacité énergétique et de réduction des émissions de carbone. IdO capteursintégrés dans les bâtiments, les usines et les services publics, collectent en permanence des données sur la consommation d'énergie, les émissions et les performances des équipements. Ces données en temps réel sont analysées via des plateformes d'analyse pour identifier les inefficacités, optimiser l'utilisation des ressources et prendre en charge les rapports ESG. Les gouvernements et les entreprises exigent de plus en plus la transparence carbone, ce qui stimule la demande de tableaux de bord de développement durable basés sur l'analyse. Par exemple,

- En juillet 2025, Bivocom a lancé une solution de gestion de l'énergie basée sur l'IoT pour les bâtiments intelligents, l'automatisation industrielle et les systèmes énergétiques hybrides afin d'aider les clients à minimiser les déchets et les émissions.

Le marché de l’analyse IoT est de plus en plus façonné par la convergence de l’informatique de pointe, de l’intelligence artificielle et du traitement des données en temps réel. Les entreprises abandonnent les modèles d'analyse centralisés vers des architectures distribuées, permettant une prise de décision plus rapide au moment de la génération des données. Cette transition est particulièrement pertinente dans les applications sensibles à la latence telles que l'automatisation industrielle et les infrastructures intelligentes.

L’une des tendances les plus marquantes du marché de l’analyse IoT est l’intégration de capacités d’analyse basées sur l’IA. Des modèles d'apprentissage automatique sont intégrés aux plates-formes IoT pour permettre des informations prédictives et des réponses automatisées. Cela réduit le recours à l’analyse manuelle et améliore l’efficacité opérationnelle. Une autre tendance notable est la montée en puissance des jumeaux numériques. Les organisations créent des répliques virtuelles d'actifs physiques pour surveiller les performances et simuler des scénarios opérationnels. Cette capacité améliore la prise de décision et réduit le risque opérationnel.

Les plateformes d’analyse cloud natives gagnent également du terrain. Ces plates-formes offrent évolutivité et flexibilité, permettant aux entreprises de gérer efficacement de grands volumes de données IoT. Cependant, les modèles hybrides combinant déploiements cloud et sur site restent courants. Ces tendances du marché de l’analyse IoT indiquent une évolution vers des écosystèmes d’analyse intelligents, automatisés et distribués, motivés par le besoin d’informations en temps réel et d’optimisation opérationnelle.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Dynamique clé du marché

Facteurs du marché

L’accent croissant mis sur la transformation numérique et l’industrie 4.0 stimule la croissance du marché

L’accent croissant mis sur la transformation numérique et l’Industrie 4.0 est un facteur majeur pour propulser la croissance du marché de l’analyse IoT, alors que les organisations intègrent de plus en plus de capteurs connectés, d’automatisation et d’IA dans leurs opérations. Les entreprises industrielles exploitent l'analyse de l'Internet des objets pour améliorer l'efficacité de la production, surveiller l'état des équipements et réduire les temps d'arrêt grâce à des informations prédictives. Les usines intelligentes et les chaînes d'approvisionnement connectées dépendent principalement de l'analyse pour gérer des flux de données complexes et garantir une prise de décision en temps réel.

De plus, les gouvernements et les entreprises du monde entier investissent dans des initiatives d’infrastructure numérique et d’automatisation industrielle, accélérant encore davantage leur adoption. Cette évolution vers des écosystèmes de fabrication intelligents et basés sur les données renforce l’analyse de l’Internet des objets en tant que facteur essentiel de la compétitivité industrielle de nouvelle génération. Par exemple,

- En janvier 2025, Digi International a lancé Digi X-ON, une solution IoT edge-to-cloud conçue pour booster transformation numériqueen unifiant la connectivité, l'analyse et l'orchestration des appareils.

La croissance du marché de l’analyse IoT est tirée par l’adoption croissante des appareils connectés et la nécessité de tirer des informations exploitables à partir de flux de données à grande échelle. Les entreprises investissent dans des plateformes d'analyse pour améliorer l'efficacité opérationnelle, réduire les coûts et améliorer les capacités de prise de décision.

L’un des principaux moteurs de croissance est la numérisation industrielle. Les secteurs de la fabrication et de l’énergie déploient des analyses IoT pour surveiller les performances des équipements et optimiser les processus. La maintenance prédictive, en particulier, réduit les temps d'arrêt et prolonge le cycle de vie des actifs. Le secteur des télécommunications contribue également de manière significative à l'expansion du marché. Le déploiement des réseaux 5G augmente le volume et la vitesse des données IoT, nécessitant des capacités d'analyse avancées.

Un autre facteur critique est l’optimisation des coûts. Les organisations exploitent l'analyse IoT pour identifier les inefficacités et améliorer l'utilisation des ressources. Cette capacité est particulièrement précieuse dans les opérations de gestion de l’énergie et de chaîne d’approvisionnement. De plus, les exigences réglementaires liées à la sécurité, à l'efficacité énergétique et à l'impact environnemental encouragent l'adoption de solutions d'analyse. Ces réglementations nécessitent souvent une surveillance et des rapports en temps réel, que les plateformes d'analyse IoT peuvent fournir.

Restrictions du marché

Les problèmes de confidentialité et de sécurité des données dans divers écosystèmes IoT pourraient entraver la croissance du marché

Les problèmes de confidentialité et de sécurité des données constituent un frein important au marché, car des milliards d'appareils connectés transmettent en permanence des données opérationnelles et personnelles sensibles. Les violations ou l'accès non autorisé à ces données peuvent entraîner de graves risques financiers et de réputation pour les organisations, en particulier dans les secteurs critiques tels que la santé, les services publics et l'industrie manufacturière. L’absence de normes de sécurité mondiales unifiées et de politiques de gouvernance des données incohérentes d’une région à l’autre complique encore davantage les déploiements sécurisés d’analyses IoT. Ce facteur devrait restreindre la croissance du marché dans les années à venir.

Malgré un fort potentiel de croissance, le marché de l’analyse IoT est confronté à plusieurs contraintes qui ont un impact sur l’adoption et l’évolutivité. Les problèmes de sécurité et de confidentialité des données restent un défi majeur. Les écosystèmes IoT génèrent de grands volumes de données sensibles, augmentant le risque de cybermenaces et d'accès non autorisé.

La complexité de l’intégration est un autre obstacle important. Les organisations exploitent souvent des systèmes existants qui ne sont pas facilement compatibles avec les plateformes d’analyse IoT modernes. L’intégration de diverses sources de données et la garantie de l’interopérabilité nécessitent des investissements substantiels et une expertise technique. Les pénuries de compétences freinent encore davantage la croissance du marché. La mise en œuvre et la gestion de solutions d'analyse IoT nécessitent une expertise spécialisée en science des données, en apprentissage automatique et en intégration de systèmes.

Les défis d’évolutivité affectent également l’adoption. À mesure que le nombre d’appareils connectés augmente, la gestion du volume de données et les exigences de traitement deviennent plus complexes. Les organisations doivent investir dans une infrastructure capable de répondre à ces demandes. De plus, l’incertitude du retour sur investissement (ROI) influence la prise de décision. Bien que l’analyse IoT offre des avantages évidents, quantifier ces avantages peut s’avérer difficile, en particulier lors des premières étapes de déploiement.

Opportunités de marché

L’adoption rapide de l’Edge Computing et de la connectivité 5G crée une opportunité lucrative pour la croissance du marché

L’adoption croissante de l’informatique de pointe et de la connectivité 5G permet un traitement des données plus rapide et en temps réel, plus proche de la source, ce qui alimente la croissance du marché. L'analyse Edge réduit la latence, minimise l'utilisation de la bande passante et permet une prise de décision instantanée dans les applications critiques telles que les véhicules autonomes, l'automatisation industrielle et les soins de santé intelligents.

De plus, les réseaux 5G fournissent la connectivité haut débit et à faible latence nécessaire pour prendre en charge les déploiements massifs d’IoT et les flux de données continus. Ensemble, ces technologies améliorent l'évolutivité et la réactivité des outils d'analyse IoT, ouvrant ainsi la voie à de nouveaux cas d'utilisation dans tous les secteurs. Par exemple,

- En octobre 2025, Cavli Wireless a lancé ses nouveaux modules IoT 5G NR à très faible latence CQM212 et CQM215. Ces modules sont conçus pour cibler les cas d'utilisation industriels et IoT à haut débit alimentés par l'analyse 5G.

Le marché de l’analyse IoT présente des opportunités importantes liées à l’évolution des exigences des entreprises et aux progrès technologiques. L’une des opportunités les plus prometteuses réside dans l’expansion de l’analyse de pointe. Le traitement des données plus près de la source réduit la latence et permet une prise de décision en temps réel, en particulier dans les applications industrielles et critiques.

Une autre opportunité clé est l’intégration de l’analyse IoT avec l’intelligence artificielle. Les plateformes d'analyse avancée peuvent fournir des informations prédictives et prescriptives, permettant aux organisations d'optimiser leurs opérations et d'améliorer leurs résultats. Les villes intelligentes représentent un domaine de croissance important. L'analyse IoT est utilisée pour gérer le trafic, la consommation d'énergie et les infrastructures publiques, améliorant ainsi l'efficacité et la durabilité. Les gouvernements investissent de plus en plus dans de telles initiatives.

Les applications de santé offrent également des opportunités. L'analyse IoT permet la surveillance à distance des patients, les diagnostics prédictifs et l'amélioration de la prestation des soins de santé. Ces capacités sont particulièrement précieuses dans les environnements aux ressources limitées. De plus, les progrès de la technologie des jumeaux numériques créent de nouvelles possibilités de simulation et d’optimisation. Les organisations peuvent modéliser des systèmes complexes et prédire les résultats, améliorant ainsi la planification stratégique.

ANALYSE DE SEGMENTATION

Par composant

L’adoption croissante des plates-formes IoT intégrées entraîne la domination du segment des solutions

Sur la base du composant, le marché est divisé en solutions et services.

Solutions

La solution a conquis la plus grande part de marché en 2024, estimée à 23,77 milliards de dollars pour 2024.Le segment des solutions devrait dominer le marché avec une part de 65,02 % en 2026.Cela est dû au fait que les entreprises adoptent de plus en plus de plateformes d’analyse IoT intégrées combinant gestion des données, visualisation et informations basées sur l’IA. La demande croissante de solutions d’analyse évolutives basées sur le cloud dans des secteurs tels que la fabrication, l’énergie et la logistique a encore renforcé la domination de ce segment.

Les solutions représentent le segment dominant de la part de marché de l’analyse IoT, englobant des plates-formes qui permettent l’ingestion, le traitement, la visualisation et l’analyse avancée des données. Ces plates-formes sont conçues pour gérer des flux de données IoT à grande échelle et s'intégrer aux systèmes d'entreprise.

Les acheteurs d’entreprise privilégient les solutions offrant flexibilité et personnalisation. Les solutions spécifiques à l'industrie gagnent du terrain, en particulier dans les secteurs manufacturiers et énergétiques, où les exigences opérationnelles sont hautement spécialisées. Les fournisseurs de solutions intègrent de plus en plus de capacités d’analyse avancées, notamment des modèles prédictifs et prescriptifs. Cela améliore la proposition de valeur en permettant une prise de décision proactive plutôt qu'une analyse réactive.

Services

Les services devraient croître au TCAC le plus élevé de 23,4 % au cours de la période de prévision, en raison de la demande croissante d'intégration de systèmes, d'analyses gérées et de conseil en matière de conseil pour personnaliser et optimiser les déploiements d'analyses de l'Internet des objets.

Les services jouent un rôle essentiel dans la réussite du déploiement de l’analyse IoT. Ce segment comprend le conseil, la mise en œuvre, l'intégration et les services gérés. Les services sont particulièrement importants pour les organisations qui passent de projets pilotes à des déploiements à grande échelle. Les modèles de services gérés gagnent du terrain, permettant aux entreprises d'externaliser les opérations d'analyse tout en se concentrant sur les fonctions commerciales essentielles. À mesure que le marché de l’analyse IoT évolue, les services resteront essentiels pour combler les déficits de compétences et garantir une utilisation efficace des plateformes d’analyse.

Par déploiement

La préférence croissante des entreprises pour l'analyse basée sur le cloud stimule la croissance du segment

En fonction du déploiement, le marché est classé en sur site et dans le cloud.

Nuage

Le cloud a conquis la plus grande part de marché et représentait 24,17 milliards de dollars en 2024. En outre, il devrait connaître une croissance au TCAC le plus élevé de 21,8 % au cours de la période de prévision. Le segment Cloud a dominé le marché avec une part de marché de 69,89 % en 2026.Cela est dû à son évolutivité, sa flexibilité et sa rentabilité dans la gestion d’énormes volumes de données IoT. En outre, la préférence croissante des entreprises pour les analyses basées sur le cloud a permis une intégration transparente des systèmes d'IA, de ML et de périphérie pour des informations en temps réel et une surveillance à distance.

Le déploiement cloud représente le segment qui connaît la croissance la plus rapide sur le marché de l'analyse IoT. Les plates-formes basées sur le cloud offrent évolutivité, flexibilité et rentabilité, ce qui les rend attrayantes pour un large éventail d'applications. Les plates-formes cloud permettent également des capacités d'analyse avancées grâce à l'intégration avec des services d'intelligence artificielle et d'apprentissage automatique. Les modèles de déploiement hybrides sont de plus en plus courants, combinant évolutivité du cloud et contrôle sur site.

Sur site

Le secteur sur site devrait croître à un TCAC modéré au cours de la période de prévision. Cela est dû à l’adoption continue dans des secteurs hautement réglementés qui donnent la priorité à la sécurité, au contrôle et à la conformité des données plutôt qu’à l’évolutivité. Le déploiement sur site reste pertinent dans les secteurs soumis à des exigences strictes en matière de sécurité des données et de réglementation. Les organisations travaillant dans des secteurs tels que la santé, la défense et les infrastructures critiques préfèrent souvent conserver le contrôle des processus de données et d'analyse. Cependant, les solutions sur site nécessitent un investissement initial important et une maintenance continue. Cela limite l’adoption parmi les petites organisations.

Par type d'analyse

La facilité de mise en œuvre et la large applicabilité propulsent la croissance de l'analyse descriptive

En fonction du type d’analyse, le marché est divisé en analyse descriptive, analyse de diagnostic, analyse prédictive et analyse prescriptive.

Analyse descriptive

L’analyse descriptive a capturé la plus grande part de marché en 2024, estimée à 16,22 milliards de dollars pour 2024. Le segment de l’analyse descriptive représentera 44,61 % de part de marché en 2026.Cela est dû au fait qu’il sert de couche fondamentale pour la visualisation, la surveillance et le reporting des données IoT dans tous les secteurs. De plus, sa facilité de mise en œuvre et son rôle essentiel dans la conversion des données brutes des capteurs en informations opérationnelles en font le type d’analyse le plus largement adopté.

L'analyse descriptive constitue la base de l'analyse IoT, fournissant des informations sur les données historiques et en temps réel. Ce segment est largement adopté dans tous les secteurs à des fins de surveillance et de reporting.

Analyse diagnostique

L'analyse diagnostique va au-delà des informations descriptives en identifiant les causes profondes des événements observés. Cette capacité est essentielle dans les applications industrielles où la compréhension des défaillances du système est essentielle.

Analyse prédictive

L’analyse prédictive est un moteur de croissance majeur sur le marché de l’analyse IoT. En tirant parti des données historiques et des modèles d’apprentissage automatique, les organisations peuvent prévoir les résultats futurs et optimiser leurs opérations. Les applications incluent la maintenance prédictive, la prévision de la demande et la gestion des risques. Ce segment est particulièrement précieux dans les secteurs à forte intensité d’actifs.

Analyse prescriptive

L’analyse prescriptive devrait croître au TCAC le plus élevé au cours de la période de prévision. Cela est dû au fait que les entreprises adoptent de plus en plus l’automatisation des décisions basée sur l’IA et les technologies de jumeaux numériques pour permettre une optimisation en temps réel et des opérations autonomes. L’analyse prescriptive représente l’étape la plus avancée de maturité analytique. Il fournit des recommandations exploitables et des capacités de prise de décision automatisées. Ce segment gagne du terrain à mesure que les organisations cherchent à évoluer vers des opérations autonomes. Cependant, la complexité de la mise en œuvre reste un défi.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par type d'entreprise

Une infrastructure informatique et des investissements en capital solides renforcent la domination des grandes entreprises

En fonction du type d’entreprise, le marché est divisé en grandes entreprises et PME.

Grandes entreprises

Les grandes entreprises ont conquis la plus grande part de marché et représentaient 21,54 milliards de dollars en 2024, en raison de leurs budgets importants, de leur infrastructure informatique avancée et de l'adoption précoce de l'analyse IoT pour la transformation numérique à grande échelle. L’accent mis sur l’efficacité opérationnelle, la maintenance prédictive et l’intégration des données à l’échelle de l’entreprise a encore renforcé leur domination sur le marché.

Les grandes entreprises dominent le marché de l’analyse IoT en raison de leurs ressources étendues et de leurs exigences opérationnelles complexes. Ces organisations déploient des systèmes IoT à grande échelle et nécessitent des capacités d'analyse avancées. Les grandes entreprises sont les premières à adopter les technologies d’analyse avancées, notamment les analyses basées sur l’IA et en temps réel.

PME

Les PME devraient croître au TCAC le plus élevé de 22,4 % au cours de la période de prévision, en raison de l'adoption croissante de solutions d'analyse abordables basées sur le cloud qui permettent une prise de décision basée sur les données sans investissements lourds en infrastructure. Les petites et moyennes entreprises (PME) représentent un segment émergent sur le marché de l'analyse IoT. L'adoption est motivée par la disponibilité de modèles basés sur le cloud et par abonnement. Même si les PME contribuent dans une moindre mesure, leur adoption devrait augmenter régulièrement.

Par candidature

L’attention croissante portée à la disponibilité des équipements favorise l’adoption de la maintenance prédictive

En fonction des applications, le marché est classé en maintenance prédictive, gestion de l'énergie, gestion des actifs, gestion des stocks et autres (télésurveillance, etc.).

Maintenance prédictive

La maintenance prédictive a conquis la plus grande part de marché en 2024, estimée à 11,74 milliards de dollars pour 2024. Les industries exploitent de plus en plus l'analyse de l'IoT pour minimiser les temps d'arrêt des équipements et optimiser les performances des actifs. La capacité de prévoir les pannes, de réduire les coûts de maintenance et de prolonger la durée de vie des machines en a fait l’application la plus largement adoptée dans les secteurs de la fabrication, de l’énergie et des transports.

Gestion de l'énergie

Les applications de gestion de l'énergie se concentrent sur l'optimisation de la consommation d'énergie et la réduction des coûts. L'analyse IoT permet une surveillance et un contrôle en temps réel de la consommation d'énergie dans les installations.

Gestion des actifs

La gestion des actifs implique le suivi et l'optimisation des performances des actifs physiques. L'analyse IoT offre une visibilité sur les conditions des actifs et les modèles d'utilisation. La gestion des actifs devrait croître au TCAC le plus élevé de 22,4 % au cours de la période de prévision, en raison de l'adoption croissante de solutions de suivi et d'analyse compatibles avec l'IoT qui améliorent la visibilité, l'utilisation et l'optimisation du cycle de vie des actifs dans tous les secteurs.

Gestion des stocks

Les applications de gestion des stocks utilisent l'analyse IoT pour suivre les niveaux de stocks et optimiser les opérations de la chaîne d'approvisionnement. Les informations en temps réel améliorent l’efficacité et réduisent le gaspillage.

Par industrie

L’adoption de l’Industrie 4.0 stimule la demande d’analyse IoT dans le secteur manufacturier

Basé sur l’industrie, le marché est classé en BFSI, IT &télécom, fabrication, vente au détail et commerce électronique, soins de santé et autres (médias et divertissement, etc.).

Fabrication

La fabrication est un segment leader sur le marché de l’analyse IoT. Les organisations utilisent l'analyse pour optimiser les processus de production, améliorer la qualité et réduire les temps d'arrêt. Le secteur manufacturier représentait la plus grande part de marché, soit 9,96 milliards de dollars en 2024, en raison de l'adoption généralisée de l'analyse IoT pour l'optimisation des processus, le contrôle qualité et la maintenance prédictive. L’essor de l’Industrie 4.0 et des initiatives d’usines intelligentes a encore accéléré le déploiement de systèmes de production basés sur l’analyse pour améliorer l’efficacité et réduire les temps d’arrêt.

Informatique et télécommunications

Ce segment stimule la demande de plateformes d'analyse capables de gérer des flux de données à grande échelle. L'optimisation du réseau et la surveillance des performances sont des cas d'utilisation clés.

Énergie et services publics

Les entreprises énergétiques utilisent l'analyse IoT pour la gestion du réseau, l'optimisation des ressources et la maintenance prédictive des infrastructures.

Vente au détail et commerce électronique

Les détaillants exploitent l'analyse IoT pour améliorer l'expérience client, optimiser les stocks et améliorer l'efficacité de la chaîne d'approvisionnement.

Soins de santé

Les applications de soins de santé incluent la surveillance des patients, la gestion des équipements et l'optimisation opérationnelle. La sécurité et la fiabilité des données sont des considérations essentielles. Les soins de santé devraient croître au TCAC le plus élevé de 23,2 % au cours de la période de prévision, en raison de l’adoption croissante d’appareils médicaux et de plateformes d’analyse compatibles IoT pour la surveillance à distance des patients, les diagnostics prédictifs et la gestion des données de santé en temps réel.

APERÇU RÉGIONAL

Par géographie, le marché est classé en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique du Sud, au Moyen-Orient et en Afrique.

Analyse du marché de l’analyse IoT en Amérique du Nord

L’Amérique du Nord représentait 15,97 milliards de dollars en 2025, soit 37,80 % de la part de marché mondiale, et devrait atteindre 18,7 milliards de dollars en 2026. Les facteurs à l’origine de la croissance régionale incluent les entreprises qui intègrent de plus en plus l’analyse basée sur l’IA dans les opérations industrielles et d’infrastructures à grande échelle, en particulier dans les secteurs de la fabrication, de l’énergie et de la logistique. L’Amérique du Nord est leader sur le marché de l’analyse IoT, soutenue par une infrastructure numérique avancée et une forte adoption par les entreprises. La demande est tirée par les centres de données, la fabrication et les initiatives d'infrastructure intelligente. L’adoption du cloud et l’intégration de l’IA accélèrent le déploiement des analyses. L’accent réglementaire mis sur la gouvernance des données influence la conception des solutions. La présence de fournisseurs technologiques majeurs renforce l’innovation et la maturité du marché, garantissant ainsi un leadership durable dans le secteur de l’analyse IoT.

De plus, les investissements majeurs des hyperscalers, notamment AWS, Microsoft Azure et Google Cloud, dans des centres de données localisés et des plateformes d’intelligence opérationnelle basées sur l’IA ont encore renforcé la domination de l’Amérique du Nord. Par exemple,

- En avril 2024, AWS a investi 11 milliards de dollars pour construire un nouveau campus de centre de données dans l'Indiana, aux États-Unis. Grâce à cet investissement, la société vise à renforcer son infrastructure cloud localisée pour les charges de travail d'IA et d'IoT aux États-Unis.

North America IoT Analytics Market Size, 2025

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Marché de l’analyse IoT aux États-Unis

En 2026, le marché américain devrait atteindre 13,27 milliards de dollars. L’adoption à grande échelle de l’analyse IoT dans les secteurs de la fabrication, de la logistique et de l’énergie est soutenue par une infrastructure numérique solide et par l’accent mis par l’entreprise sur la maintenance prédictive et l’automatisation. De plus, les initiatives soutenues par le gouvernement promouvant la fabrication intelligente et l’intégration de l’IA, ainsi que les investissements importants des hyperscalers cloud et des fournisseurs industriels d’IoT, accélèrent le leadership du pays dans le déploiement d’analyses de l’Internet des objets.

Les États-Unis dominent la demande régionale, tirée par les fournisseurs de cloud hyperscale, l’automatisation industrielle et l’adoption d’analyses avancées. Les entreprises donnent la priorité aux informations en temps réel et à l’optimisation opérationnelle. Les investissements dans l’intelligence artificielle et l’edge computing renforcent l’expansion du marché. Des écosystèmes d’innovation solides soutiennent une adoption rapide des technologies. Cependant, les réglementations sur la confidentialité des données et les défis d’intégration nécessitent une planification minutieuse, influençant les stratégies de déploiement d’analyses IoT au niveau de l’entreprise.

Analyse du marché européen de l’analyse IoT

Le marché européen était évalué à 9,31 milliards de dollars en 2025, soit 22,10 % du chiffre d’affaires mondial, et devrait atteindre 10,94 milliards de dollars en 2026. Cela est principalement dû au fort soutien réglementaire en faveur de la numérisation industrielle, de la durabilité et de l’efficacité énergétique, en particulier dans le cadre des initiatives pour une Europe numérique et le Green Deal de l’Union européenne.

L’Europe affiche une croissance constante sur le marché de l’analyse IoT, soutenue par la numérisation industrielle et les initiatives de villes intelligentes. Les cadres réglementaires, y compris les normes de protection des données, influencent la conception et le déploiement des plateformes. Les secteurs de la fabrication et de l’énergie stimulent la demande de solutions d’analyse. La région met l'accent sur la durabilité et l'efficacité, en encourageant l'adoption de l'analyse de l'IoT dans les infrastructures et les applications industrielles malgré un rythme d'adoption technologique modéré.

De plus, l’adoption généralisée de l’IoT industriel (IIoT) dans les centres de fabrication en Allemagne, au Royaume-Uni et dans les pays nordiques, associée aux investissements croissants dans l’IA de pointe et les infrastructures intelligentes, stimule la demande de plateformes d’analyse avancée dans la région. Forts de ces facteurs, des pays, dont le marché allemand, bénéficient d’une forte automatisation industrielle et d’une fabrication numérique. Les entreprises déploient des analyses IoT pour améliorer l'efficacité et la qualité. Les programmes de l’Industrie 4.0 et les initiatives d’optimisation énergétique favorisent une adoption continue.

Marché allemand de l’analyse IoT

L'Allemagne est leader du marché européen de l'analyse de l'IoT, tirée par son secteur manufacturier de pointe et ses initiatives Industrie 4.0. Les entreprises déploient des analyses pour améliorer l'efficacité opérationnelle et l'automatisation. De solides capacités d’ingénierie prennent en charge l’intégration des systèmes IoT. Le soutien du gouvernement à la numérisation industrielle accélère son adoption. Cependant, les exigences en matière de sécurité des données et les défis d’intégration des systèmes existants influencent les stratégies de mise en œuvre au sein du secteur de l’analyse IoT. L'Allemagne devrait enregistrer 2,02 milliards de dollars en 2026, et la France devrait enregistrer 1,52 milliard de dollars en 2025.

Marché de l’analyse IoT au Royaume-Uni

Le marché britannique de l’analyse IoT se caractérise par une forte adoption dans les services financiers, la vente au détail et les télécommunications. Les initiatives de transformation numérique et l’adoption du cloud stimulent la demande de plateformes d’analyse. Les entreprises se concentrent sur la prise de décision basée sur les données et sur l’efficacité opérationnelle. Le soutien du gouvernement à l’innovation numérique renforce le développement du marché. Cependant, les problèmes de conformité réglementaire et de confidentialité des données restent des considérations clés pour les organisations déployant des solutions d'analyse IoT. Le Royaume-Uni devrait enregistrer une valorisation de 2,08 milliards de dollars.

Analyse du marché de l’analyse IoT en Asie-Pacifique

En 2025, l'Asie-Pacifique détenait 27,00 % du marché mondial, atteignant une valorisation de 11,4 milliards de dollars, et devrait atteindre 14,1 milliards de dollars en 2026. La croissance régionale est alimentée par une industrialisation rapide et des projets de villes intelligentes à grande échelle dans des pays comme la Chine, le Japon, l'Inde et la Corée du Sud. En outre, l’expansion de la base de fabrication, associée à des investissements croissants dans la 5G, l’analyse de pointe et les plateformes IoT basées sur l’IA, permet aux entreprises d’améliorer leur efficacité opérationnelle et d’adopter l’analyse prédictive à grande échelle. Le marché japonais est évalué à 2,75 milliards de dollars d’ici 2026, le marché chinois à 2,86 milliards de dollars d’ici 2026 et le marché indien à 2,01 milliards de dollars d’ici 2026.

L’Asie-Pacifique représente le marché de l’analyse IoT qui connaît la croissance la plus rapide, tirée par l’expansion industrielle, l’urbanisation et l’augmentation des déploiements IoT. Des pays comme la Chine, le Japon et la Corée du Sud sont en tête de l’adoption. Les initiatives gouvernementales soutenant les villes intelligentes et les infrastructures numériques accélèrent la demande. Les secteurs de la fabrication et des télécommunications en sont les principaux contributeurs. L’adoption rapide de technologies et les déploiements à grande échelle positionnent la région comme un moteur de croissance majeur.

Marché japonais de l’analyse IoT

Le Japon fait preuve d’une adoption avancée de l’analyse IoT, en particulier dans les secteurs de la fabrication et de la robotique. Les entreprises exploitent l'analyse pour améliorer l'efficacité et prendre en charge l'automatisation. De solides capacités technologiques et l’innovation stimulent le développement du marché. Les initiatives gouvernementales promouvant la transformation numérique améliorent l’adoption. Le vieillissement des infrastructures et les défis liés à la main-d’œuvre encouragent davantage l’utilisation de l’analyse IoT pour optimiser les opérations et améliorer la productivité dans tous les secteurs.

Marché chinois de l’analyse IoT

La Chine représente un marché de l’analyse IoT en pleine expansion, porté par des initiatives industrielles et de villes intelligentes à grande échelle. Le soutien du gouvernement à l’infrastructure numérique et aux technologies basées sur les données accélère leur adoption. Les entreprises se concentrent sur l’efficacité opérationnelle et l’automatisation. Un écosystème technologique national solide soutient la croissance du marché. Cependant, les politiques réglementaires et les cadres de gouvernance des données influencent les stratégies de déploiement et la sélection des fournisseurs au sein du secteur de l'analyse IoT.

Analyse du marché de l’analyse IoT en Amérique latine et en Amérique du Sud

La région Amérique latine a conquis 5,60 % du marché mondial en 2025, générant 2,37 milliards de dollars de revenus, et devrait atteindre 2,85 milliards de dollars en 2026. L’Amérique latine montre un potentiel émergent sur le marché de l’analyse de l’IoT, stimulé par l’adoption croissante du numérique et la modernisation industrielle. Les secteurs clés comprennent l’industrie manufacturière, l’énergie et les télécommunications. L'adoption reste progressive en raison des limitations des infrastructures et des contraintes budgétaires. Toutefois, les investissements croissants dans les technologies cloud et l’analyse des données devraient soutenir une expansion régulière du marché à moyen terme.

L’Amérique du Sud devrait connaître une croissance significative de ce marché. Le marché sud-américain devrait atteindre 2,37 milliards de dollars en 2025, grâce à l'adoption croissante de l'analyse de l'IoT dans les secteurs de l'énergie, des services publics et de la fabrication, stimulée par les efforts de numérisation régionaux et la demande croissante d'efficacité opérationnelle et de surveillance des actifs.

Analyse du marché de l’analyse IoT au Moyen-Orient et en Afrique

Le Moyen-Orient et l’Afrique ont contribué pour environ 3,17 milliards de dollars au marché mondial en 2025, soit une part de 7,50 %, et devraient atteindre 3,85 milliards de dollars en 2026, en raison de l’expansion des projets de villes intelligentes et d’infrastructures, en particulier dans les pays du CCG, ainsi que des investissements croissants dans l’IoT industriel et l’analyse énergétique pour soutenir la diversification économique et les objectifs de durabilité. Dans la région, la valeur du CCG devrait atteindre 0,98 milliard de dollars en 2025. Par exemple,

- En octobre 2025, Moro Hub, une filiale de la Dubai Electricity and Water Authority, a signé un protocole d'accord avec Univers pour déployer l'IA + l'IoT pour des solutions avancées de gestion de l'énergie et de durabilité dans les opérations industrielles et commerciales.

Le marché de l’analyse IoT au Moyen-Orient et en Afrique se développe régulièrement, soutenu par des projets de villes intelligentes et des investissements dans les infrastructures. La demande est concentrée dans les secteurs de l’énergie, des services publics et du gouvernement. L'adoption est influencée par les initiatives de transformation numérique. Cependant, l’expertise technique limitée et les problèmes d’infrastructure freinent une croissance rapide, ce qui nécessite des investissements continus dans les écosystèmes technologiques et le développement des compétences.

Paysage concurrentiel

L’attention croissante des principaux acteurs du marché sur l’innovation et les nouveaux lancements conduit à leurs positions dominantes sur le marché

Le marché mondial est très fragmenté, avec de nombreux acteurs en concurrence dans différentes régions. Les principales sociétés comprennent Microsoft Corporation, Amazon Web Services, Inc., Google LLC, IBM Corporation, Oracle Corporation et d'autres sociétés importantes. Ces organisations se concentrent sur des stratégies telles que le lancement de nouveaux produits, les fusions et acquisitions, les avancées technologiques et les investissements dans des solutions d'analyse basées sur le cloud pour améliorer leur présence sur le marché.

Le marché de l’analyse IoT se caractérise par un paysage concurrentiel fragmenté mais de plus en plus consolidant. Les fournisseurs de technologie mondiaux, les hyperscalers du cloud et les sociétés d'analyse spécialisées se font concurrence en matière de capacités de plateforme, d'évolutivité et de solutions spécifiques à l'industrie. Le positionnement concurrentiel dépend moins d’outils d’analyse autonomes que d’écosystèmes intégrés combinant connectivité, traitement des données et analyses avancées.

Les grands fournisseurs de technologies dominent le niveau supérieur de la part de marché de l’analyse IoT, en tirant parti de l’infrastructure cloud, des capacités d’intelligence artificielle et de relations d’entreprise étendues. Ces acteurs proposent des plates-formes de bout en bout qui intègrent la gestion des appareils, l'ingestion de données et l'analyse dans un environnement unifié. Leur échelle permet une innovation continue et un déploiement mondial.

Les fournisseurs de cloud sont particulièrement influents, car ils contrôlent les couches d’infrastructure critiques. Leurs plates-formes permettent une évolutivité et une intégration transparentes, ce qui les rend attrayantes pour les déploiements en entreprise. Dans le même temps, les éditeurs de logiciels d'entreprise traditionnels améliorent leurs capacités d'analyse par le biais d'acquisitions et de partenariats. Les acteurs de niche se concentrent sur les applications d’analyse spécialisées, telles que la maintenance prédictive, la surveillance des actifs et l’analyse industrielle. Ces entreprises se différencient par leur expertise dans le domaine et leurs capacités de personnalisation. Bien que leur part de marché soit plus réduite, ils jouent un rôle essentiel en répondant aux besoins spécifiques de l’industrie.

Les écosystèmes de partenariat se développent. Les fournisseurs collaborent avec les fabricants de matériel, les opérateurs de télécommunications et les intégrateurs de systèmes pour proposer des solutions complètes. Ces partenariats réduisent la complexité de la mise en œuvre et accélèrent l’adoption.

Liste des principales sociétés d'analyse IoT étudiées :

- Microsoft Corporation (États-Unis)

- Amazon Web Services, Inc.(NOUS.)

- Google LLC (États-Unis)

- IBM Corporation (États-Unis)

- Oracle Corporation (États-Unis)

- Cisco Systems, Inc. (États-Unis)

- Siemens AG (Allemagne)

- Hitachi Ltd. (Japon)

- PTC Inc.(NOUS.)

- Software AG (Allemagne)

- SAP SE (Allemagne)

- Électricité générale(NOUS.)

- Société Teradata(NOUS.)

- Schneider Electric SE (France)

- Bosch GmbH (Allemagne)

- Institut SAS Inc.(NOUS.)

- Hewlett Packard Enterprise (États-Unis)

- Intel Corporation (États-Unis)

- Dell Inc. (États-Unis)

- Société Open Text (Canada)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Octobre 2025 :Wiliot a annoncé une collaboration avec Walmart pour déployer des capteurs IoT ambiants dans toute la chaîne d'approvisionnement de Walmart afin d'alimenter les systèmes d'IA/d'analyse pour améliorer les stocks etchaîne du froidgestion.

- Octobre 2025 :AT&T et Ericsson ont lancé une place de marché IoT basée sur le cloud pour simplifier la fourniture, la facturation et la gestion des appareils des services IoT.

- Juin 2025 :Siemens et NVIDIA ont élargi leur partenariat pour intégrer le calcul accéléré de l'IA à la plateforme Xcelerator de Siemens, dans le but de renforcer les capacités d'analyse de l'IA industrielle dans l'ensemble de la fabrication.

- Janvier 2025 :Microsoft a introduit des intégrations avancées d'analyse IoT dans Azure, combinant des jumeaux numériques, l'automatisation de l'apprentissage automatique et des analyses de streaming en temps réel pour les déploiements d'entreprise.

- Janvier 2025 :AWS prévoit d'investir 11 milliards de dollars dans l'infrastructure des centres de données en Géorgie dans le but de prendre en charge les futures capacités d'analyse de l'IA, du cloud et de l'IoT.

- Octobre 2024 :IBM a lancé des fonctionnalités d'analyse prescriptive améliorées pour sa plateforme IoT, en tirant parti des moteurs d'optimisation de l'IA pour améliorer les résultats de gestion des actifs et de l'énergie.

- Août 2024 :Oracle a annoncé une collaboration avec AT&T pour intégrer la connectivité et les API réseau AT&T IoT dans ses applications Enterprise Cloud, facilitant ainsi la collecte de données en temps quasi réel à partir d'appareils IoT via l'infrastructure cloud d'Oracle.

COUVERTURE DU RAPPORT

Le rapport fournit une analyse détaillée du marché et se concentre sur les aspects clés tels que les principales entreprises, les types de produits et les principales applications du produit. En outre, le rapport offre un aperçu des tendances du marché et met en évidence les principaux développements du secteur. En plus des facteurs ci-dessus, le rapport englobe plusieurs facteurs qui ont contribué à la croissance du marché ces dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

PORTÉE ET SEGMENTATION DU RAPPORT

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 18,9 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par composant

Par déploiement

Par type d'analyse

Par type d'entreprise

Par candidature

Par industrie

Par région

|

| Entreprises présentées dans le rapport |

|

Questions fréquentes

Le marché devrait atteindre 201,77 milliards de dollars d'ici 2034.

En 2025, le marché était évalué à 42,22 milliards de dollars.

Le marché devrait croître à un TCAC de 18,9 % au cours de la période de prévision.

Par application, la maintenance prédictive domine le marché.

L’accent croissant mis sur la transformation numérique et l’industrie 4.0 stimule la croissance du marché.

Microsoft Corporation, Amazon Web Services, Inc., Google LLC, IBM Corporation, Oracle Corporation, Cisco Systems, Inc., Siemens AG, Hitachi Ltd., PTC Inc., Software AG sont les principaux acteurs du marché.

L'Amérique du Nord détenait la part de marché la plus élevée.

En ce qui concerne les soins de santé, le segment des soins de santé devrait croître avec le TCAC le plus élevé au cours de la période de prévision.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 180

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés