Taille du marché de l’oxyde de fer, part et analyse de l’industrie, par type (oxyde de fer rouge, oxyde de fer jaune, oxyde de fer noir et autres), par application (bâtiment et construction, fabrication industrielle, biens de consommation, soins de santé et autres) et prévisions régionales, 2026-2034

TAILLE DU MARCHÉ DE L’OXYDE DE FER ET PERSPECTIVES FUTURES

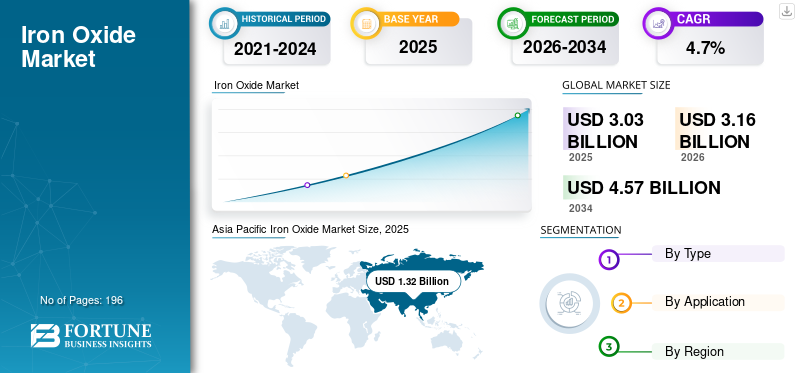

La taille du marché mondial de l’oxyde de fer était évaluée à 3,03 milliards USD en 2025. Le marché devrait passer de 3,16 milliards USD en 2026 à 4,57 milliards USD d’ici 2034, avec un TCAC de 4,7 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché de l’oxyde de fer avec une part de marché de 43,56 % en 2025.

Le marché de l’oxyde de fer fait référence à l’industrie mondiale impliquée dans la production, la distribution et la consommation d’oxyde de fer dans différentes qualités et applications commerciales. Dans le contexte plus large du marché, l'oxyde de fer comprend non seulement les produits de coloration, mais également les matériaux techniques et fonctionnels à base d'oxyde de fer utilisés lorsque des propriétés telles que la pureté, la dureté, la réactivité ou le magnétisme sont importantes. LANXESS distingue explicitement ses oxydes de fer techniques Bayoxyde des produits axés sur les pigments, tandis que JFE Chemical déclare produire des poudres d'oxyde de fer, y compris de l'oxyde de fer à l'échelle nanométrique, pour des applications de matériaux magnétiques et électroniques.

Les principaux acteurs opérant sur le marché comprennent LANXESS AG, TODA KOGYO CORP., JFE Chemical Corporation, SLB et OXERRA.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

TENDANCES DU MARCHÉ DE L'OXYDE DE FER

Le passage à des qualités spécifiques à des applications et à des utilisations spécialisées de plus grande pureté mène à une tendance du marché

La tendance sur le marché mondial consiste à abandonner le traitement de l'oxyde de fer uniquement comme un matériau colorant à faible coût et à se tourner vers des qualités spécifiques à des applications conçues autour de l'uniformité des couleurs, de la stabilité thermique, de la pureté, de la résistance aux intempéries et des performances fonctionnelles. LANXESS déclare que ses pigments d'oxyde de fer Bayferrox et Colortherm sont utilisés dans la construction,peintures et revêtements, et les plastiques, tandis que sa gamme Bayoxyde est positionnée pour les applications techniques où les propriétés chimiques comptent plus que la couleur. Cela montre que le marché n’est plus uniquement motivé par la demande massive de coloration, mais également par des exigences plus spécialisées dans les utilisations finales industrielles et techniques.

Une deuxième tendance est l’importance croissante des qualités d’oxyde de fer plus propres, de plus grande pureté et liées à la conformité dans les applications réglementées et destinées aux consommateurs. La réglementation cosmétique de la FDA américaine stipule que les oxydes de fer peuvent être utilisés sans danger dans la coloration des cosmétiques en général, y compris les produits appliqués sur le contour des yeux, sous réserve de bonnes pratiques de fabrication. Cela soutient l’expansion du marché au-delà de la construction et des revêtements vers les cosmétiques et d’autres segments à plus forte valeur ajoutée où la cohérence, le contrôle des impuretés et l’acceptation réglementaire sont importants.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

La croissance du secteur des peintures et revêtements continue de stimuler la demande d'oxyde de fer

La croissance de l’industrie des peintures et revêtements est un moteur majeur de la demande de pigments d’oxyde de fer, principalement en raison de leurs avantages fonctionnels et esthétiques. Les oxydes de fer sont largement utilisés dansrevêtements architecturauxpour les bâtiments résidentiels et commerciaux, où ils offrent une coloration durable ainsi qu'une excellente résistance aux rayons UV, aux intempéries et à l'exposition aux produits chimiques. Alors que l’activité de construction s’accélère dans les économies émergentes comme l’Inde et l’Asie du Sud-Est, la demande de peintures décoratives, tant intérieures qu’extérieures, continue d’augmenter. De plus, la préférence croissante des consommateurs pour des revêtements durables et nécessitant peu d'entretien a renforcé l'adoption de pigments d'oxyde de fer, en particulier dans les applications extérieures où la stabilité des couleurs et la résistance à la décoloration sont essentielles.

Dans le segment des revêtements industriels, les pigments d'oxyde de fer jouent un rôle crucial dans la protection contre la corrosion et la durabilité des surfaces, en particulier dans les apprêts tels que les revêtements d'oxyde rouge utilisés pour les structures en acier, les machines et les infrastructures. Des secteurs tels que l'automobile, la marine, le pétrole et le gaz ainsi que l'équipement lourd connaissent une croissance constante, ce qui entraîne le besoin de revêtements hautes performances capables de résister à des conditions d'exploitation difficiles. De plus, le renforcement des réglementations environnementales encourage l’évolution vers des pigments alternatifs respectueux de l’environnement et non toxiques, renforçant ainsi la position des oxydes de fer par rapport aux pigments à base de métaux lourds. Combinés aux cycles continus d'entretien et de repeinture dans les marchés développés, ces facteurs garantissent une demande soutenue et stable depigments d'oxyde de ferdans l'industrie mondiale des peintures et revêtements.

RESTRICTIONS DU MARCHÉ

Les contrôles environnementaux, les règles d'exposition sur le lieu de travail et les coûts de processus peuvent limiter l'expansion du marché

Une contrainte majeure pour le marché de l’oxyde de fer est le fardeau opérationnel et réglementaire associé à l’exploitation minière, au traitement, à la manipulation des poussières et à la conformité environnementale. L'USGS note que l'industrie des pigments d'oxyde de fer est constamment confrontée à des coûts liés à la conformité environnementale, à la concurrence nationale et à des coûts énergétiques plus élevés. Même si les pigments d'oxyde de fer sont appréciés pour leur stabilité et leurs performances sans saignement, l'économie de fabrication reste exposée aux pressions liées aux matières premières, à l'utilité et à la conformité, en particulier dans les opérations de pigments à grande échelle.

Cette restriction est également pertinente car la production et la manipulation d’oxyde de fer peuvent impliquer des exigences de contrôle des particules, en particulier lorsque les matériaux en poudre sont traités à grande échelle. La nécessité d’une discipline opérationnelle plus stricte, de la gestion des déchets et des dépenses de conformité peut réduire la flexibilité des marges et rendre l’expansion plus difficile pour les petits producteurs. En conséquence, le marché reste attractif en termes de demande, mais tous les fournisseurs ne sont pas dans la même position pour évoluer dans des conditions de coûts et environnementales plus strictes.

OPPORTUNITÉS DE MARCHÉ

Les oxydes techniques spécialisés, les qualités cosmétiques et les utilisations industrielles plus performantes créent un espace de croissance premium

L’une des opportunités les plus évidentes sur le marché est l’expansion continue des utilisations techniques de l’oxyde de fer au-delà de la demande traditionnelle en pigments. LANXESS déclare que le Bayoxyde est utilisé comme adsorbeur technique d'oxyde de fer pour éliminer l'arsenic et le phosphate de l'eau potable et des eaux usées, démontrant que l'oxyde de fer peut créer de la valeur dans les applications fonctionnelles où l'adsorption et le comportement chimique comptent plus que la couleur. Cela élargit le marché potentiel au-delà de la construction et des revêtements et crée de la place pour un positionnement technique à plus forte valeur ajoutée.

Une autre opportunité réside dans les applications grand public et industrielles spécialisées de haute pureté. L'utilisation autorisée par la FDA dans les cosmétiques soutient la demande d'oxyde de fer dans les formulations de beauté et de soins personnels, tandis qu'OXERRA met l'accent sur les qualités de haute pureté pour les revêtements, les plastiques et les applications spécialisées. Cela signifie que les producteurs capables de fournir une pureté plus stricte, une meilleure dispersibilité et des qualités plus spécifiques à des applications devraient être en mesure de défendre une réalisation de valeur plus forte que les fournisseurs axés uniquement sur la pigmentation de construction en vrac.

LES DÉFIS DU MARCHÉ

La diversité de la demande est utile, mais le marché reste très compétitif et spécifique à l'utilisation finale

Un défi majeur pour la croissance du marché de l’oxyde de fer est que, bien qu’il serve de nombreuses industries, la concurrence est intense car de nombreuses applications considèrent encore l’oxyde de fer comme un compromis entre performances et coûts plutôt que comme un matériau exclusif. Les matériaux de construction, les revêtements, les plastiques et les produits de consommation nécessitent tous des couleurs durables, mais ils exigent souvent également une discipline en matière de prix, une cohérence des nuances, une compatibilité des processus et une fiabilité d'approvisionnement à long terme. Cela signifie que les producteurs doivent rivaliser simultanément sur la qualité, le coût, le support technique et la disponibilité régionale.

Le marché est également confronté à une fragmentation par qualité et par application. Les types d'oxydes de fer rouges, jaunes, noirs et autres ne sont pas entièrement interchangeables dans toutes les utilisations finales, et les oxydes techniques utilisés dans le traitement de l'eau ou les traitements spéciaux ont des exigences très différentes de celles des produits pigmentaires utilisés dans le béton ou les peintures. Cela rend le marché plus large qu'une simple catégorie de pigments, mais cela augmente également la complexité de la gestion de portefeuille, de la qualification des clients et du service technique.

PROTECTIONNISME COMMERCIAL ET IMPACT GÉOPOLITIQUE

Le protectionnisme commercial et les tensions géopolitiques peuvent affecter le marché en augmentant l'incertitude concernant les coûts des matières premières, les prix de l'énergie, les flux transfrontaliers de pigments et la compétitivité industrielle dans les secteurs de la construction, des revêtements et des plastiques. L’inventaire 2024 de l’OCDE indique que les restrictions à l’exportation de matières premières industrielles sont de plus en plus courantes et plus prohibitives, avec des retombées sur les chaînes d’approvisionnement en aval. L’oxyde de fer n’est généralement pas considéré comme un minéral critique, mais il fait partie des systèmes d’approvisionnement industriels en pigments et en matériaux spéciaux qui restent exposés aux perturbations logistiques, aux frictions commerciales et aux structures de coûts changeantes.

Ceci est particulièrement pertinent car la production commerciale d’oxyde de fer est répartie à l’échelle mondiale, tandis que la demande pour l’utilisation finale est liée aux cycles de construction, de revêtements, de biens de consommation et de fabrication industrielle dans de nombreuses régions différentes. Les changements dans les coûts de transport, la politique industrielle régionale ou les règles commerciales peuvent donc influencer les prix à la livraison et le positionnement concurrentiel même lorsque la demande sous-jacente du marché final reste stable.

TENDANCES EN RECHERCHE ET DÉVELOPPEMENT (R&D)

La R&D sur le marché est de plus en plus centrée sur la cohérence des nuances, le contrôle de la pureté, le comportement de dispersion, la durabilité aux intempéries et les fonctionnalités spécifiques à l'application plutôt que sur des changements chimiques radicaux. LANXESS fait la différence entre les familles de pigments pour la coloration et les systèmes d'oxydes techniques pour les applications fonctionnelles, tandis qu'OXERRA met l'accent sur les qualités de haute pureté et hautement technologiques pour les revêtements,plastiques, la construction et les utilisations spécialisées. Cela indique que le développement de produits est de plus en plus axé sur les performances du système d'application final plutôt que sur la simple production d'un plus grand volume de colorant.

Cela rend la R&D sur l’oxyde de fer fortement axée sur les applications. Dans le secteur de la construction, l’accent est mis sur la résistance aux intempéries, la stabilité aux UV et la cohérence des couleurs. Dans les revêtements et les plastiques, l'accent est mis sur la dispersion, la stabilité en température et les performances de traitement. Dans les applications techniques de l'oxyde de fer telles que le traitement de l'eau, l'accent est mis sur l'efficacité de l'adsorption et le comportement du matériau dans les conditions de fonctionnement. Sur l’ensemble du marché, les priorités de développement resteront probablement centrées sur la durabilité, la conformité et une meilleure fonctionnalité d’utilisation finale.

ANALYSE DE SEGMENTATION

Par type

L'oxyde de fer rouge domine en raison de sa large adéquation et de son utilisation dans les matériaux de construction

En fonction du type, le marché est segmenté en oxyde de fer rouge, oxyde de fer jaune, oxyde de fer noir et autres.

Parmi ceux-ci, l’oxyde de fer rouge devrait détenir la part dominante car il s’agit de l’une des qualités les plus largement utilisées et commercialement établies dans les matériaux de construction, les revêtements et la coloration industrielle en général. LANXESS met spécifiquement en avant les pigments d'oxyde de fer pour les composants en béton, les tuiles, les pavés et l'asphalte, tandis que les pages de produits telles que Bayferrox 4130 montrent l'oxyde de fer rouge utilisé dans les matériaux de construction, les peintures et revêtements, les plastiques et le papier.

Le segment de l’oxyde de fer jaune occupe également une position importante car les nuances jaunes et brunes sont largement utilisées dans les applications de construction et de décoration. Le segment devrait croître à un rythme positif avec un TCAC de 4,7 % au cours de la période de prévision.

L'oxyde de fer noir reste commercialement important dans les revêtements, les revêtements de sol, les matériaux industriels et les formulations destinées aux consommateurs.

Le segment Autres comprend les qualités d'oxyde de fer brun, orange, mélangé et technique utilisées dans des applications industrielles de niche ou spécialisées. L’aperçu des pigments d’oxyde de fer de Virginia Energy relie également les nuances de rouge, de jaune, de brun et de noir à différentes formes minérales ferreuses, renforçant ainsi la structure pratique basée sur les couleurs du marché.

Par candidature

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Le secteur du bâtiment et de la construction est en tête grâce au rôle établi de longue date de l'oxyde de fer dans les matériaux à base minérale

En fonction des applications, le marché est segmenté en bâtiment et construction, fabrication industrielle, biens de consommation, soins de santé et autres.

Parmi ceux-ci, le bâtiment et la construction devraient détenir la principale part de marché de l’oxyde de fer. Cette domination est soutenue par l’utilisation de longue date de pigments d’oxyde de fer dans le béton, les matériaux préfabriqués, les tuiles, les pavés et les systèmes de construction bitumineux. LANXESS positionne explicitement les pigments Bayferrox pour ces utilisations, et OXERRA souligne également leur forte pertinence dans le secteur de la construction.

Le segment de la fabrication industrielle devrait également représenter une part notable du marché, car l'oxyde de fer est utilisé dans les revêtements, les plastiques, le papier,solet les applications techniques des oxydes.

Les soins de santé restent plus petits en tonnage mais commercialement pertinents car les qualités d'oxyde de fer réglementées sont utilisées dans les cosmétiques et les applications connexes sensibles à la qualité. Le segment devrait croître à un CSGR de 3,7 % au cours de la période de prévision.

Le segment Autres comprend des utilisations techniques telles que les adsorbeurs de traitement de l'eau et d'autres applications industrielles spécialisées.

PERSPECTIVES RÉGIONALES DU MARCHÉ DE L'OXYDE DE FER

Par région, le marché est segmenté en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique latine, au Moyen-Orient et en Afrique.

Asie-Pacifique

Asia Pacific Iron Oxide Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Asie-Pacifique détient la part dominante du marché mondial. La région bénéficie d’une forte demande de construction, d’une large profondeur de fabrication, d’une forte consommation de revêtements et de plastiques et d’une présence importante dans la production d’oxyde de fer.

Marché chinois de l’oxyde de fer

Le marché chinois est l’un des plus importants au monde, avec un chiffre d’affaires de 0,49 milliard de dollars en 2025, soit environ 16,1 % des ventes mondiales.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Amérique du Nord

L’Amérique du Nord devrait enregistrer une croissance régulière au cours de la période de prévision. La région bénéficie de l’utilisation établie de l’oxyde de fer dans les produits de construction, les revêtements, les matériaux industriels et les formulations destinées aux consommateurs. La demande est soutenue par les matériaux de construction liés aux infrastructures ainsi que par les applications réglementées et spécialisées qui favorisent des qualités d'oxyde de fer constantes et de haute qualité.

Marché américain de l’oxyde de fer

En 2025, les États-Unis représentaient un marché de 0,38 milliard de dollars, principalement porté par la forte demande du secteur industriel. Les États-Unis représentent environ 12,5 % des ventes du marché mondial.

Europe

L'Europe devrait conserver une position significative sur le marché grâce à son industrie des matériaux de construction mature, à ses secteurs développés des revêtements et des plastiques et à la présence de grands producteurs d'oxyde de fer tels que LANXESS. La région est particulièrement pertinente dans les applications d’oxyde de fer de qualité supérieure et de qualité spécialisée où la cohérence, le service technique et la conformité sont importants.

Marché allemand de l’oxyde de fer

Le marché allemand en 2025 était évalué à environ 0,19 milliard de dollars, ce qui représente environ 6,2 % des revenus du marché mondial.

Marché britannique de l’oxyde de fer

Le marché britannique en 2025 était évalué à environ 0,10 milliard de dollars, ce qui représente environ 3,4 % des revenus du marché mondial.

l'Amérique latine

L'Amérique latine est un marché plus petit mais important, soutenu parmatériaux de construction, les revêtements décoratifs et la demande générale de coloration industrielle. La région ne se distingue pas comme le plus grand centre mondial d’oxyde de fer, mais elle reste commercialement significative en raison de son lien avec le développement des infrastructures et de l’utilisation industrielle généralisée de pigments inorganiques durables.

Marché brésilien de l’oxyde de fer

Le marché brésilien en 2025 était évalué à environ 0,14 milliard de dollars, ce qui représente environ 4,6 % des revenus du marché mondial.

Moyen-Orient et Afrique

Le marché du Moyen-Orient et de l'Afrique reste relativement plus petit, mais des opportunités existent dans les matériaux de construction, les revêtements et la fabrication industrielle. La croissance dépendra probablement de l’activité de construction, du développement des infrastructures et de l’accès à des pigments et des qualités spéciales fournis de manière compétitive plutôt que d’une très large base de marché national de spécialités.

Marché de l'oxyde de fer du CCG

Le marché du CCG en 2025 était évalué à environ 0,08 milliard de dollars, ce qui représente environ 2,8 % des revenus du marché mondial.

PAYSAGE CONCURRENTIEL

ACTEURS CLÉS DE L'INDUSTRIE

La résistance aux intempéries et la conformité réglementaire des principaux acteurs renforcent leur position sur le marché

Le marché mondial de l’oxyde de fer est modérément fragmenté entre des producteurs multinationaux de pigments inorganiques, des fabricants régionaux d’oxyde de fer synthétique et un ensemble plus restreint d’entreprises actives dans le secteur des oxydes de fer de qualité technique et cosmétique. La concurrence est façonnée par l'uniformité des teintes, la résistance aux intempéries, le comportement de dispersion, la conformité réglementaire pour les applications sensibles et la capacité à fournir des qualités d'oxyde de fer rouge, jaune, noir, marron, micronisé, transparent et technique pour le bâtiment et la construction, la fabrication industrielle, les biens de consommation, les soins de santé et d'autres utilisations spécialisées.

LISTE DES PRINCIPALES ENTREPRISES D'OXYDE DE FER PROFILÉES DANS LE RAPPORT

- LANXESS AG (Allemagne)

- TODA KOGYO CORP. (Japon)

- JFE Chemical Corporation (Japon)

- SLB(NOUS.)

- OXERRA(NOUS.)

- Sudarshan Chemical Industries Limited (Inde)

- Groupe Heubach (Autriche)

- Hunan Three-Ring Pigments Co., Ltd. (Chine)

- Produit chimique solaire(NOUS.)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- juin 2025: OXERRA a également inauguré la construction d'un entrepôt de 120 000 pieds carrés à Augusta, en Géorgie, un investissement de distribution destiné à améliorer la fiabilité de la chaîne d'approvisionnement pour sa clientèle américaine croissante d'oxyde de fer.

- Avril 2023 :OXERRA a finalisé l'acquisition de l'activité pigments d'oxyde de fer de Venator et a été rebaptisée Cathay Industries en OXERRA, créant ainsi un réseau de fabrication mondial plus vaste dans six pays sur cinq continents.

- Novembre 2024 :TODA KOGYO a exposé sa technologie de gestion du CO2 utilisant l'oxyde de fer lors de la vitrine virtuelle du pavillon japonais de la COP29, soulignant le développement continu d'applications fonctionnelles liées à l'oxyde de fer au-delà des pigments traditionnels.

COUVERTURE DU RAPPORT

Le rapport sur le marché de l’oxyde de fer fournit une analyse détaillée du marché. Il se concentre sur des aspects clés, tels que les entreprises leaders, leur type et leur application. En plus de cela, il offre un aperçu du marché et des tendances actuelles du secteur et met en évidence les principaux développements du secteur. Outre les facteurs mentionnés ci-dessus, le rapport couvre également plusieurs facteurs contribuant à la croissance du marché.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Unité | Valeur (milliards USD), Volume (kilotonne) |

| Taux de croissance | TCAC de 4,7 % de 2026 à 2034 |

| Segmentation | Par type, par application, par région |

| Par type |

|

| Par candidature |

|

| Par région |

|

Questions fréquentes

Fortune Business Insights indique que la taille du marché mondial était évaluée à 3,03 milliards de dollars en 2025 et devrait atteindre 4,57 milliards de dollars d'ici 2034.

Enregistrant un TCAC de 4,7%, le marché devrait afficher une croissance constante au cours de la période de prévision.

Le segment du bâtiment et de la construction devrait dominer le marché au cours de la période de prévision.

L’Asie-Pacifique détenait la part de marché la plus élevée en 2025.

La forte demande dans les domaines de la construction, des revêtements, des plastiques et des applications spécialisées stimule la croissance du marché

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 196

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.