Taille du marché du sulfure de fer, part et analyse de l’industrie, par type (Pyrite (FeS2), sulfure ferreux/sulfure de fer (II) (FeS) et autres), par industrie d’utilisation finale (fonderie et fonderie, fer et acier, produits chimiques et autres) et prévisions régionales, 2026-2034

Taille du marché du sulfure de fer et perspectives d’avenir

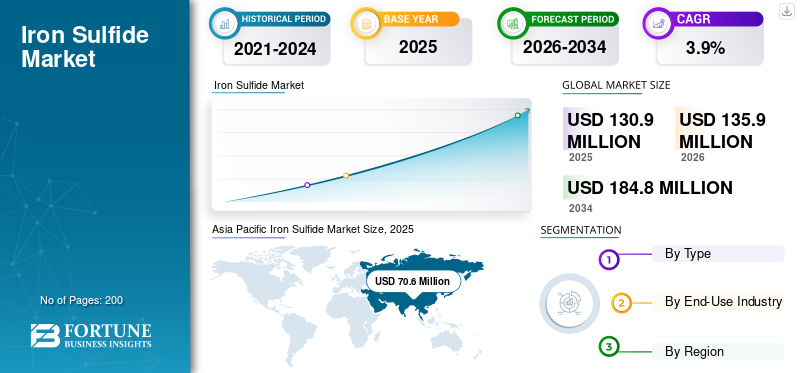

La taille du marché mondial du sulfure de fer était évaluée à 130,9 millions de dollars en 2025. Le marché devrait passer de 135,9 millions de dollars en 2026 à 184,8 millions de dollars d’ici 2034, avec un TCAC de 3,9 % au cours de la période de prévision.

Le sulfure de fer est un composé inorganique important utilisé dans la métallurgie, la transformation de l'acier, la fabrication de produits chimiques et les applications de laboratoire. Il joue un rôle utile dans les processus où la teneur en soufre, les propriétés réductrices et les performances constantes des matériaux sont importantes. La demande pour ce produit dépend principalement de son utilisation dans le traitement des métaux, la production chimique à base de soufre et certaines opérations industrielles qui nécessitent des intrants fiables et rentables. Le marché connaît une croissance stable plutôt que rapide, car la consommation est étroitement liée à la demande industrielle continue et aux besoins de remplacement. À l’échelle mondiale, le marché est soutenu par une utilisation constante et spécifique à des applications plutôt que par une expansion rapide dans des industries à grand volume.

Le marché est dominé par un groupe relativement restreint de fournisseurs de produits chimiques et de matériaux bien établis, dotés de capacités de production intégrées et d'une expertise spécialisée en matière de processus. Des acteurs majeurs tels qu'American Elements, Merck KGaA, Thermo Fisher Scientific Inc., KANTO KAGAKU et ProChem, Inc., ainsi que des producteurs régionaux, se concentrent sur la cohérence des produits, la qualité contrôlée des matériaux et un support d'approvisionnement fiable. En conséquence, le marché est modérément consolidé et caractérisé par une demande industrielle stable, des exigences d'applications spécialisées et des coûts de changement relativement élevés pour les clients.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

TENDANCES DU MARCHÉ DU SULFURE DE FER

La transition vers des qualités de plus grande pureté et spécifiques aux applications façonne le marché

Une tendance clé du marché est la demande croissante de qualités de plus grande pureté et spécifiques à des applications destinées à une utilisation industrielle et en laboratoire spécialisée. Les acheteurs accordent davantage d'attention à une composition cohérente, à de faibles niveaux d'impuretés et à des performances fiables des matériaux, en particulier dans les processus où la qualité et la précision sont importantes. Cette tendance déplace progressivement le marché au-delà de l’offre de base en vrac vers une demande davantage axée sur les spécifications. D'un point de vue commercial, les fournisseurs capables de fournir une qualité de produit stable et des qualités adaptées à des applications spécifiques sont mieux placés pour renforcer les relations avec leurs clients et étendre leur présence sur le marché.

- Selon le BLS américain, le secteur des laboratoires et services d'essais employait 164 490 personnes en mai 2023, démontrant la solide base technique qui soutient la demande de matériaux de plus grande pureté et basés sur des spécifications.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

La demande constante de la métallurgie et de la transformation de l'acier soutient la demande de produits

La demande de produits est principalement motivée par son utilisation dans la métallurgie et la transformation de l'acier, où ils soutiennent les processus de traitement à base de soufre et d'autres opérations industrielles contrôlées. Le composé est utilisé dans des processus qui nécessitent un comportement chimique stable, une qualité de matériau fiable et des performances rentables. La demande reste étroitement liée aux niveaux d’activité dans la production de métaux et dans les secteurs industriels connexes, dans la mesure où le sulfure de fer est consommé dans des étapes de traitement spécifiques plutôt que dans des marchés d’utilisation finale à grande échelle. En conséquence, le marché bénéficie d’une base de demande stable soutenue par des opérations industrielles cohérentes et une demande de remplacement plutôt que par une expansion rapide d’applications à grand volume.

- Selon l'USGS, les États-Unis ont produit 82 millions de tonnes d'acier brut en 2025, ce qui montre la solide base de l'industrie sidérurgique qui soutient la demande de sulfure de fer dans les applications métallurgiques.

RESTRICTIONS DU MARCHÉ

La forte dépendance à l’égard des activités cycliques de l’industrie et de la transformation des métaux limite la demande de produits

La demande de produits est contrainte par sa forte dépendance à l’égard des secteurs industriels et de transformation des métaux qui sont naturellement cycliques. Les ralentissements de la production d’acier, la baisse de la production manufacturière ou la faiblesse des investissements industriels peuvent rapidement réduire la demande pour ce produit dans les secteurs de la métallurgie, des procédés chimiques et des applications associées. Contrairement aux produits chimiques industriels plus vastes dont les marchés d’utilisation finale sont plus diversifiés, la consommation de sulfure de fer est concentrée dans une gamme plus étroite de domaines d’application, ce qui la rend plus sensible aux changements dans l’activité industrielle. En conséquence, le marché reste vulnérable aux fluctuations des cycles de fabrication, de la demande de matières premières et des conditions économiques globales.

OPPORTUNITÉS DE MARCHÉ

L’utilisation croissante dans le traitement de l’eau et les applications environnementales crée un potentiel de croissance pour le marché

Le marché peut bénéficier de son utilisation croissante dans le traitement de l'eau et les applications environnementales, oùsoufreDes matériaux à base de granulés sont utilisés dans certains processus de traitement et d'assainissement. À mesure que les industries et les municipalités accordent davantage d’attention au traitement des eaux usées, au contrôle de la pollution et à l’impact environnemental, la demande de matériaux répondant à ces besoins pourrait progressivement augmenter. Par rapport à son utilisation traditionnelle dans la métallurgie et la transformation industrielle, cela offre un potentiel de marché futur plus large. Au fil du temps, des pratiques de gestion environnementale plus strictes et des exigences croissantes en matière de traitement peuvent créer des opportunités de croissance constante du marché du sulfure de fer.

- Selon l'EPA des États-Unis, les installations de traitement des eaux usées aux États-Unis traitent environ 34 milliards de gallons d'eaux usées par jour, ce qui montre que l'importante base de traitement soutient la demande de matériaux de traitement environnemental.

LES DÉFIS DU MARCHÉ

Maintenir une qualité constante entre les qualités industrielles reste un défi majeur pour les producteurs

Les producteurs de sulfure de fer sont confrontés à un défi majeur : maintenir une qualité de produit constante dans les différentes qualités industrielles et de laboratoire. Les changements dans la composition, les niveaux d'impuretés, la taille des particules et les conditions de traitement peuvent affecter les performances du produit, en particulier dans les applications où la fiabilité et le contrôle des spécifications sont importants. Cela rend la gestion de la production et de la qualité plus exigeante pour les fournisseurs desservant des industries d'utilisation finale spécialisées. D'un point de vue commercial, les producteurs doivent trouver un équilibre entre contrôle des coûts et cohérence de la qualité, car le fait de ne pas répondre aux exigences des clients peut réduire la compétitivité et limiter l'utilisation dans des applications sensibles à la qualité.

Analyse de segmentation

Par type

L'utilisation industrielle et commerciale généralisée de la pyrite (FeS2) a soutenu la croissance du segment

En fonction du type, le marché est segmenté en pyrite (FeS2), sulfure ferreux/sulfure de fer (II) (FeS) et autres.

Le segment de la pyrite (FeS2) représentait une part importante du marché du sulfure de fer en 2025. La pyrite domine le marché car elle est plus largement disponible, commercialement reconnue et utilisée dans une gamme plus large d’applications industrielles que les autres types de sulfure de fer. Son importance dans le traitement du soufre, la métallurgie, les applications chimiques et l'utilisation dans l'enseignement ou en laboratoire soutient une base de consommation plus forte. Par rapport aux formes plus spécialisées de sulfure de fer, la pyrite bénéficie d’une meilleure connaissance du marché et d’une utilisation fonctionnelle plus large. En conséquence, il reste le type le plus établi sur le marché, soutenu par une demande industrielle constante et une visibilité plus large sur les applications.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Le segment du sulfure ferreux/sulfure de fer (II) (FeS) devrait croître à un TCAC de 4,4 % au cours de la période de prévision.

Par secteur d'utilisation finale

Le besoin continu d’efficacité des processus a stimulé l’expansion du segment du fer et de l’acier

En termes d’industrie d’utilisation finale, le marché est classé en fonderie et fonderie, fer et acier, produits chimiques et autres.

Le segment du fer et de l'acier représentait la part la plus importante en 2025, car ce matériau est étroitement lié aux applications de transformation métallurgique et sidérurgique où des performances chimiques contrôlées et un comportement fiable des matériaux sont importants. La demande de ce segment est soutenue par le besoin continu d’efficacité des processus, de qualité constante des intrants et de contrôle des coûts dans les opérations industrielles. Comparés à d’autres secteurs d’utilisation finale, le fer et l’acier constituent une base de consommation plus stable et plus établie pour le sulfure de fer.

Le segment des produits chimiques devrait croître à un TCAC de 4,6 % au cours de la période de prévision.

Perspectives régionales du marché du sulfure de fer

Par géographie, le marché est classé en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique latine, au Moyen-Orient et en Afrique.

Asia Pacific Iron Sulfide Market Size, 2025 (USD Million)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Asie-Pacifique occupait la position dominante en 2025, évaluée à 70,6 millions de dollars, et devrait conserver sa position de leader, atteignant 73,6 millions de dollars d’ici 2026. Le leadership de la région est soutenu par sa solide base de production de fer et d’acier, son activité industrielle à grande échelle et sa large présence d’opérations de fonderie, de fonderie et de fabrication de produits chimiques. La demande constante de la métallurgie, de la transformation de l'acier et des applications industrielles connexes continue de soutenir la consommation de produits dans la région, en particulier dans les environnements de fabrication à gros volumes et à coûts compétitifs.

Marché chinois du sulfure de fer

Compte tenu de la forte contribution de l’Asie-Pacifique et de la base industrielle à grande échelle de la Chine, le marché chinois s’élevait à 50,3 millions de dollars en 2025, représentant environ 71,2 % des revenus mondiaux. La demande est soutenue par la vaste production sidérurgique, les opérations de fonderie et de fonderie du pays, ainsi que par le secteur bien établi de la fabrication de produits chimiques, qui, ensemble, créent une base de consommation stable pour les applications de produits.

Marché indien du sulfure de fer

Le marché indien en 2025 s'élevait à environ 6,4 millions de dollars. La croissance est soutenue par l’augmentation de la production de fer et d’acier, l’expansion des activités de fonderie et de fonderie et le développement constant de la fabrication de produits chimiques. Ces facteurs continuent de soutenir la demande de produits dans les principales applications industrielles du pays.

Amérique du Nord

L’Amérique du Nord a conquis une part de marché régionale importante, atteignant 13,9 millions de dollars en 2025. La demande est soutenue par une production sidérurgique établie, une activité stable de fonderie et de moulage et une base stable de fabrication de produits chimiques. La région bénéficie d’une infrastructure industrielle mature, d’une capacité de transformation fiable et d’une demande constante de la part des principales industries d’utilisation finale. Toutefois, la croissance du marché devrait rester modérée en raison de la structure industrielle mature de la région et de son modèle de consommation relativement stable.

Marché américain du sulfure de fer

Le marché américain en 2025 s'élevait à 12,3 millions de dollars, soit environ 88,3 % du chiffre d'affaires mondial. La consommation est tirée par la transformation du fer et de l'acier, les activités de fonderie et de fonderie, ainsi que par certaines applications chimiques où des performances stables des matériaux et des intrants industriels fiables sont essentiels. Ces secteurs continuent de soutenir une demande constante de produits à l’échelle nationale.

Europe

L’Europe devrait enregistrer une croissance modeste au cours de la période de prévision, pour atteindre une valorisation de 27,9 millions de dollars en 2025. La région est marquée par une activité industrielle mature, des normes environnementales strictes et des coûts énergétiques et de production élevés qui influencent les conditions d’exploitation. Malgré ces limites, la demande constante provenant des opérations de transformation du fer et de l’acier, des fonderies et des fonderies ainsi que de certaines applications chimiques continue de soutenir la consommation de produits.

Marché allemand du sulfure de fer

Le marché allemand a atteint environ 2,5 millions de dollars d’ici 2025, soit environ 8,9 % du marché mondial. La demande est soutenue par une forte production industrielle, une transformation du fer et de l'acier, une activité de fonderie et certaines applications chimiques, qui, ensemble, maintiennent une consommation de produits stable dans le pays.

Marché britannique du sulfure de fer

Le marché britannique en 2025 s'élevait à 9,2 millions de dollars, ce qui représentait environ 33,1 % des revenus mondiaux. La consommation est concentrée dans la transformation du fer et de l'acier, dans les activités de fonderie et de fonderie et dans certaines applications chimiques. Ces industries d’utilisation finale continuent de soutenir une demande stable de produits partout au pays.

Amérique latine, Moyen-Orient et Afrique

L’Amérique latine, le Moyen-Orient et l’Afrique devraient connaître une croissance modérée au cours de la période de prévision. Le marché de l'Amérique latine a atteint 13,1 millions de dollars en 2025, soutenu par l'activité minière, la transformation du fer et de l'acier, les opérations de fonderie et l'expansion progressive de la fabrication industrielle. Au Moyen-Orient et en Afrique, la demande est tirée par la production d’acier, la transformation des métaux et certaines applications chimiques, ainsi que par le développement industriel plus large dans les pays clés. Ces régions continuent de bénéficier de l’amélioration de l’activité industrielle et de la demande croissante de matériaux rentables utilisés dans les principaux secteurs de transformation. Le marché MEA a atteint 5,5 millions de dollars en 2025.

Marché du sulfure de fer du CCG

Le marché du CCG représentait environ 2,0 millions de dollars en 2025, soit environ 37,2 % des revenus régionaux. La demande est soutenue par le développement industriel, l’expansion des activités de transformation de l’acier et des métaux et la croissance de la fabrication de produits chimiques, qui, ensemble, maintiennent une consommation de produits stable dans les principaux secteurs d’utilisation finale.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les acteurs du marché se concentrent sur la cohérence des produits pour soutenir le positionnement sur le marché à long terme

Le marché du sulfure de fer est relativement consolidé, car les exigences de qualité spécifiques aux applications, les modèles d'utilisation industrielle établis et les besoins de manipulation technique créent des barrières notables à l'entrée. Ces facteurs limitent la nouvelle participation et concentrent l’offre parmi un groupe relativement restreint de producteurs de produits chimiques et de matériaux possédant une expertise en produits et des capacités d’approvisionnement industrielles établies.

Des acteurs de premier plan tels qu'American Elements, Merck KGaA, Thermo Fisher Scientific Inc., KANTO KAGAKU et ProChem, Inc., ainsi que des producteurs régionaux, se concentrent principalement sur le maintien de la qualité des produits, le renforcement de la fiabilité de l'approvisionnement et la satisfaction des besoins spécifiques des clients plutôt que de poursuivre une expansion agressive des capacités. Les activités récentes de ces sociétés mettent en évidence l'accent stratégique mis sur la cohérence des produits, l'adéquation technique et le développement progressif du portefeuille pour soutenir le positionnement à long terme sur le marché.

LISTE DES PRINCIPALES ENTREPRISES DE SULFURE DE FER PROFILÉES

- Éléments américains(NOUS.)

- Merck KGaA(Allemagne)

- Thermo Fisher Scientifique Inc.(NOUS.)

- Anron Chemicals Co. (Inde)

- KANTO KAGAKU(Japon)

- Laboratoire Jainson Inde. (Inde)

- Glentham Life Sciences Limited (Royaume-Uni)

- ProChem, Inc.(NOUS.)

- Tongling Bainuo New Materials Co., Ltd. (Chine)

- Laboratoires de recherche Sisco Pvt. (Inde)

COUVERTURE DU RAPPORT

L’analyse du marché mondial du sulfure de fer fournit une étude approfondie de la taille et des prévisions du marché pour tous les segments de marché inclus dans le rapport. Il comprend des détails sur la dynamique et les tendances du marché qui devraient stimuler le marché au cours de la période de prévision. Il propose des informations sur les avancées technologiques, les lancements de nouveaux produits, les développements clés de l'industrie et les partenariats, fusions et acquisitions. Le rapport d’étude de marché comprend également un paysage concurrentiel détaillé, y compris la part de marché et les profils des principaux acteurs.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 3,9 % de 2026 à 2034 |

| Unité | Valeur (millions USD) et volume (kilotonne) |

| Segmentation | Par type, secteur d'utilisation finale et région |

| Par type |

|

| Par secteur d'utilisation finale |

|

| Par géographie |

|

Questions fréquentes

Fortune Business Insights indique que la taille du marché mondial était évaluée à 130,9 millions de dollars en 2025 et devrait atteindre 184,8 millions de dollars d'ici 2034.

Enregistrant un TCAC de 3,9%, le marché devrait afficher une croissance constante au cours de la période de prévision.

Selon l’industrie d’utilisation finale, le segment du fer et de l’acier a dominé le marché en 2025.

L’Asie-Pacifique détenait la part de marché la plus élevée en 2025.

La forte demande de la métallurgie et de la transformation de l’acier est un facteur clé de la croissance du marché.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenha 20% de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés