Taille du marché des équipements de production LED, part et analyse de l’industrie, par équipement (dépôt en phase vapeur, lithographie, gravure et fabrication, modelage, dopage et formage, assemblage et emballage, et tests et inspection), par application (écrans, éclairage et éclairage, sécurité et signalisation, appareils électroniques et électriques et autres (applications spécialisées)) et prévisions régionales, 2026-2034

TAILLE DU MARCHÉ DES ÉQUIPEMENTS DE PRODUCTION LED ET PERSPECTIVES FUTURES

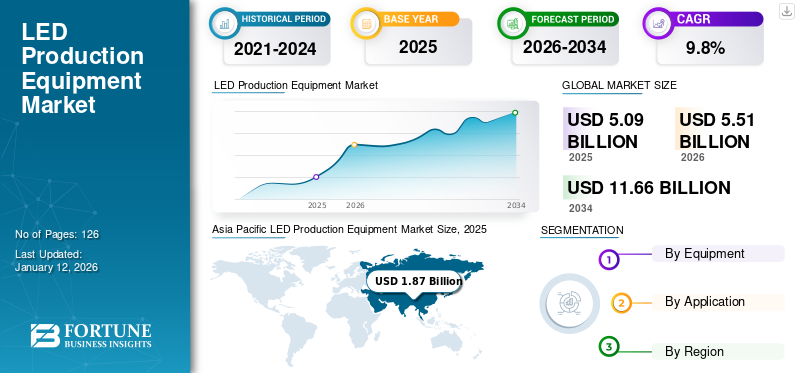

La taille du marché mondial des équipements de production LED était évaluée à 5,09 milliards USD en 2025 et devrait passer de 5,51 milliards USD en 2026 à 11,66 milliards USD d’ici 2032, avec un TCAC de 9,8 % au cours de la période de prévision. La région Asie-Pacifique dominait le marché mondial avec une part de 36,8 % en 2025.

Le marché mondial des machines de production de LED affiche une croissance constante, tirée par la demande de solutions d’éclairage économes en énergie et d’écrans plus intelligents. Le marché est très transformateur, avec l’adoption croissante de technologies de fabrication avancées telles que l’automatisation, la robotique et l’intelligence artificielle. Les principales caractéristiques du marché comprennent la compétitivité des coûts, la prévalence de l’innovation et des normes de qualité strictes. En outre, le soutien aux politiques et réglementations gouvernementales axées sur la promotion de l’efficacité énergétique, la minimisation de la consommation d’énergie et la réduction de l’empreinte carbone en interdisant les ampoules à incandescence stimule la demande de LED.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

La pandémie de COVID-19 a perturbé les chaînes d'approvisionnement mondiales et a eu un impact sur les marchés critiques des semi-conducteurs, notamment la Chine, le Japon, les États-Unis et d'autres, entraînant des retards dans la production et la livraison des machines LED. Cependant, la crise a accéléré l’adoption de solutions de surveillance à distance et automatisées en raison des contraintes de main d’œuvre. La pandémie a mis en évidence la nécessité de faire preuve de résilience pour gérer les opérations économiques critiques, ce qui a aidé les fabricants à intégrer activement l’automatisation dans leurs machines de fabrication afin d’améliorer l’efficacité de la production.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

IMPACT de l'IoT et de l'AUTOMATISATION

Automatisation des machines pour une qualité et une précision constantes afin de soutenir la croissance à long terme

L'automatisation a révolutionné tous les secteurs en améliorant l'efficacité opérationnelle. Dans la production de LED, il améliore la précision et l'évolutivité pour les propriétaires d'entreprise. L'IoT permet aux machines d'assurer une connexion transparente entre les lignes de production, réduisant ainsi les erreurs humaines et normalisant la qualité. Cette connectivité facilite également la personnalisation qui permet aux fabricants de répondre aux exigences spécifiques des clients. De plus, le système automatisé s'adapte facilement aux nouvelles technologies telles que les micro LED, garantissant un contrôle qualité et une rentabilité grâce à la compatibilité de ses fonctionnalités et à son logiciel facilement intégré.

- Par exemple, en décembre 2024, JUKI Corporation, un important fournisseur de technologies de montage en surface pour la fabrication de PCB, LED et microLED, a lancé la plate-forme multitâche JM-E01. La machine est conçue pour traiter des composants de grande taille et de forme irrégulière avec un système d'automatisation intégré pour les processus de montage post-montage en surface. Cela élimine également la manipulation manuelle des cartes, réduisant ainsi les erreurs humaines.

TENDANCES DU MARCHÉ DES ÉQUIPEMENTS DE PRODUCTION LED

L’adoption de techniques de production avancées est une tendance clé du marché

Le secteur des équipements de production LED a connu une évolution vers des techniques de production avancées qui exploitent l’IoT et l’automatisation pour atteindre une efficacité de production rentable et réduire les déchets. Ces usines intelligentes sont équipées d'IoT industriel qui permet une surveillance en temps réel des équipements afin de réduire les temps d'arrêt et de minimiser les déchets. De plus, l'adoption de techniques de fabrication avancées, telles que le soudage sans plomb pour les PCB LED et l'utilisation de matériaux recyclables conformes aux réglementations environnementales, contribuent à minimiser les déchets. Ces tendances et l’accent mis sur les pratiques durables élargissent le marché.

- Par exemple, en décembre 2024, Veeco Instruments, un important fournisseur de technologie de dépôt en phase vapeur, a annoncé que PlayNitride, un leader du secteur de la technologie MicroLED, avait qualifié le système Lumina MOCVD de Veeco pour la production de la prochaine génération de microLED.

DYNAMIQUE DU MARCHÉ

Facteurs du marché

Demande croissante de solutions économes en énergie Les villes intelligentes stimulent la croissance du marché

L'industrie de la production de LED connaît une croissance significative en raison de l'adoption croissante de solutions d'éclairage économes en énergie pour l'éclairage résidentiel et commercial. De plus, l’essor des villes intelligentes et des appareils compatibles IoT a conduit à l’adoption de l’éclairage intelligent par les utilisateurs finaux. De plus, les politiques gouvernementales promouvant les économies d’énergie et l’éclairage durable renforcent encore la dynamique du marché. Par exemple, la directive sur l’écoconception de l’Union européenne et le programme indien UJALA mettent l’accent sur les technologies d’éclairage durables, créant ainsi un écosystème favorable à l’adoption des LED. Tous ces facteurs sont des moteurs potentiels qui stimulent la demande de produits LED et stimulent la croissance du marché des équipements de production LED à long terme.

- Par exemple, EESL, un organisme gouvernemental de premier plan, a remplacé plus de 1,32 million de lampadaires par des LED dans le cadre du Programme national d'éclairage public (SLNP). Depuis son lancement en janvier 2015, EESL, grâce à cette initiative, a facilité les émissions de GES, réduisant 6,15 millions de tonnes de CO2, entraînant des économies d'énergie de 8,92 milliards de kWh. De plus, la société a annoncé son intention de remplacer 1,62 crore de lampadaires LED supplémentaires.

Restrictions du marché

Des coûts initiaux élevés et des complexités techniques qui entravent le développement du marché

Le secteur des équipements de production de LED est fortement associé aux coûts initiaux, ce qui pose des défis et constitue un frein pour les nouveaux entrants et les petits fabricants. De plus, ces machines à semi-conducteurs sont construites avec des spécifications techniques complexes et des matériaux coûteux et difficiles à trouver, en particulier dans des situations géopolitiques difficiles. Ainsi, la fluctuation des prix des matières premières a un impact sur le coût d'installation initial, et les complexités techniques impliquées dans la production de produits miniaturisés tels que les microLED créent des contraintes supplémentaires pour le marché.

Opportunités de marché

La demande de technologies d'affichage avancées présentera diverses perspectives de croissance sur les marchés émergents

L’essor des OLED et des MicroLED, de plus en plus utilisées dans les écrans d’affichage haut de gamme, les smartphones et autres appareils électroniques, a créé des opportunités de revenus inexploitées pour les fabricants de LED. De plus, les marchés émergents, en particulier l’Asie-Pacifique, présentent un potentiel de croissance important en raison de leur industrialisation rapide, de leur urbanisation et des politiques gouvernementales qui les soutiennent. En outre, la promotion de pratiques de production durables et les projets d’électrification menés par le gouvernement créent une forte demande pour les LED. Ainsi, les progrès technologiques étendent les opportunités sur les marchés émergents, qui devraient largement dépasser la part de marché des équipements de production LED au cours de la période de prévision.

- Par exemple, en mars 2023, elle a annoncé qu’elle apporterait un soutien à l’investissement à VuReal, l’un des principaux fabricants de technologies microLED. La société investirait 40 millions de dollars pour renforcer la capacité commerciale des écrans microLED de pointe de VuReal.

ANALYSE DE SEGMENTATION

Par équipement

L'accent croissant mis sur la création de chipsets précis encourage la croissance du segment de gravure et de fabrication

Par équipement, le marché est classé en dépôt en phase vapeur, lithographie, gravure et fabrication, modelage, dopage et formage, assemblage etconditionnement, et tests et inspections.

Le segment de la gravure et de la fabrication sera en tête en 2026, acquérant 24,14 % de part de marché, en raison de l’accent croissant du secteur sur la création de chipsets plus précis et miniaturisés capables de fournir un éclairage efficace. De plus, le marché connaîtra une croissance significative tirée par les innovations technologiques et les pratiques de production standard qui assureront une croissance constante à long terme.

Les machines de dépôt en phase vapeur connaissent le TCAC le plus élevé au cours de la période de prévision en raison de la forte demande d'équipements MOCVD dans les processus LED SMT avancés pour la fabrication de MicroLED ultra-minces. En outre, les machines de lithographie, d'assemblage et d'emballage, ainsi que de test et d'inspection, connaissent une croissance constante, alimentée par le besoin de précision, de normes de qualité et de haute efficacité des produits. Dans le même temps, les équipements de modelage, de dopage et de formage maintiennent une croissance substantielle en raison des applications avancées du produit, notamment l'électronique spécialisée.

Le segment de la lithographie est tenu pour responsable de la part dominante de 13 % en 2025.

Par candidature

Le segment de l'éclairage et de l'éclairage présente la plus forte croissance en raison de la demande croissante d'éclairage efficace

Par application, le marché est classé en écrans, éclairage et illumination, sécurité et signalisation, appareils électroniques et électriques, et autres (applications spécialisées).

Le segment de l’éclairage et de l’éclairage connaîtra la plus forte croissance en 2026, gagnant 34,66 % de part de marché, grâce à l’utilisation croissante d’un éclairage avancé et efficace. L’utilisation croissante de l’éclairage décoratif pour améliorer l’ambiance et l’esthétique des environnements résidentiels et commerciaux soutient encore davantage la croissance du segment.

Le segment des écrans soutient le potentiel du marché grâce aux progrès de la technologie OLED et des LED incurvées. Le segment devrait acquérir 25 % de part de marché en 2025.

Les appareils électroniques et électriques connaissent une croissance stable en raison de l’utilisation croissante de la technologie dans la production d’appareils électroniques grand public équipés d’écrans intelligents, de fours et d’autres appareils électroluminescents.

D'autres segments connaissent une croissance significative en raison de son utilisation croissante dans diverses applications, notamment les applications scientifiques, les systèmes d'inspection UV et d'autres appareils de recherche.

Le segment de la sécurité et de la signalisation devrait afficher un TCAC de 8,44 % au cours de la période de prévision.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

PERSPECTIVES RÉGIONALES DU MARCHÉ DES ÉQUIPEMENTS DE PRODUCTION LED

Géographiquement, l’analyse du marché mondial couvre l’Amérique du Nord, l’Amérique du Sud, l’Europe, l’Asie-Pacifique, le Moyen-Orient et l’Afrique.

Asie-Pacifique

Asia Pacific LED Production Equipment Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

En 2025, la région Asie-Pacifique représentait 1,87 milliard de dollars, soit 36,80 % du marché mondial, et devrait atteindre 2,05 milliards de dollars en 2026. La région bénéficie des coûts de production les plus bas, d'une main-d'œuvre qualifiée et d'une forte demande d'électronique grand public. En outre, l’importance croissante accordée par les gouvernements des pays émergents comme l’Inde à la création d’installations de semi-conducteurs alimente l’expansion du marché dans la région.

La Chine connaît une croissance robuste en raison de l’utilisation intensive de la technologie des semi-conducteurs dans les industries de la télévision et de l’automobile pour un éclairage et une projection efficaces. De plus, l’augmentation des capacités d’innovation et l’accent mis sur la stimulation de la production nationale en s’intégrant harmonieusement à l’Industrie 4.0 soutiennent la croissance du marché. Le marché chinois devrait atteindre 0,55 milliard USD en 2026. Les autres marchés, dont l'Inde, devraient atteindre 0,35 milliard USD et le Japon devrait atteindre 0,43 milliard USD en 2026.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Amérique du Nord

Le marché nord-américain représentait 1,44 milliard de dollars en 2025, soit 28,20 % de l'industrie mondiale, et devrait atteindre 1,56 milliard de dollars en 2026. Le secteur de la production de LED en Amérique du Nord connaît une croissance constante, tirée par la demande croissante de micro-LED efficaces et avancées dans les appareils de projection et les systèmes de télévision modernes. De plus, la demande croissante de lampes solaires à économie d'énergie dans l'ensemble du pays.ville intelligenteles infrastructures stimulent la croissance du marché à long terme. L’industrie américaine des équipements de production est stimulée par l’utilisation croissante de lampes LED industrielles de haute puissance et par des investissements croissants pour étendre les capacités de production aux pays proches du littoral, comme le Canada et le Mexique. La taille du marché américain est estimée à 0,96 milliard de dollars en 2026.

Amérique du Sud

En Amérique du Sud, on constate une adoption croissante des lampes LED pour les infrastructures d’éclairage intelligentes, ce qui stimule la demande d’équipements de production LED. Cette croissance est alimentée par des investissements croissants dansIndustrie 4.0, visant à améliorer la compétence opérationnelle.

Europe

L’Europe devrait connaître une croissance modérée en raison de réglementations énergétiques strictes, de normes d’efficacité énergétique et d’incitations gouvernementales. L’Europe a enregistré une taille de marché de 1,12 milliard de dollars en 2025, soit 21,90 % de la part de marché mondiale, et devrait atteindre 1,2 milliard de dollars en 2026. Ces facteurs contribuent à libérer un potentiel de croissance important. L'Allemagne et le Royaume-Uni sont des marchés dominants, avec une forte demande en matière d'éclairage industriel et d'éclairage automobile efficace. Le marché au Royaume-Uni devrait atteindre 0,31 milliard de dollars en 2026. Les autres marchés, dont l'Allemagne, devraient atteindre 0,34 milliard de dollars et la France devrait atteindre 0,14 milliard de dollars en 2025.

Moyen-Orient et Afrique

Le Moyen-Orient et l'Afrique ont contribué à hauteur de 7,90 % au marché mondial en 2025, avec une valorisation de 0,4 milliard de dollars, et devraient atteindre 0,43 milliard de dollars en 2026. Les clients du Moyen-Orient et de l'Afrique adoptent de plus en plus les LED dans les environnements commerciaux et extérieurs. En outre, l’augmentation des investissements dans les projets renouvelables et les initiatives gouvernementales en matière d’économie d’énergie renforcent les perspectives du marché. La taille du marché du CCG est estimée à 0,16 milliard de dollars en 2025.

l'Amérique latine

Le marché de l’Amérique latine était évalué à 0,27 milliard de dollars en 2025, soit 5,20 % du chiffre d’affaires mondial, et devrait atteindre 0,28 milliard de dollars en 2026.

Paysage concurrentiel

ACTEURS CLÉS DE L'INDUSTRIE

L’augmentation des investissements pour le développement de produits durables stimule le potentiel du marché

Les principaux fabricants d’équipements de production LED se concentrent sur le développement de solutions plus durables et plus efficaces. Le marché du segment de l’éclairage et de l’affichage est très compétitif car il existe une forte demande de produits parmi les clients ; ainsi, les producteurs se concentrent sur le développement de machines intégrant des technologies avancées telles que les microLED, les OLED et les écrans LED incurvés. De plus, ils développent des produits conformes à des normes de qualité strictes, ce qui améliore le potentiel à long terme du secteur des équipements de production LED.

- Par exemple, en février 2024, TNSC, un important fournisseur de technologie MoCVD, a collaboré avec le Centre d'innovation de l'Institut de technologie de Nagoya. La collaboration vise à contribuer à la décarbonisation de la société en développant des équipements MOCVD qui fournissent de manière stable des substrats épi GaN/Si à haute efficacité énergétique électrique pour les équipements électroniques et électriques.

Liste des principales entreprises d’équipement de production LED profilées :

- Aixtron SE(Allemagne)

- Veeco Instruments Inc. (États-Unis)

- ASM International N.V. (Pays-Bas)

- Tokyo Electron Limited (Japon)

- Nordson Corporation (États-Unis)

- Hitachi High-Tech Corporation (Japon)

- Jusung Engineering (Corée du Sud)

- Taiyo Nippon Sanso (Japon)

- NAURA Technology Group Co., Ltd. (Chine)

- Équipement automatique Xin Yi Chang (Chine)

- Daitron Co., Ltd.(Japon)

- Shenzhen ETON Automation Equipment Co., Ltd (Chine)

- Shanghai Micro Electronics Equipment (Group) (Chine)

- Dongguan TIC Technology Co., Ltd. (Chine)

- FSE Corporation (Fulintec) (Chine)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- Octobre 2023 :SPEA, un fabricant mondial d'équipements de test électronique et de semi-conducteurs, a présenté son modèle automatique T100L uniqueLumière LEDTesteur aux côtés de l’ingénierie pionnière pour tester les produits. Il s'agit d'un scanner volant entièrement automatique qui aide les fabricants à garantir la plus haute qualité de leurs dispositifs d'éclairage.

- Septembre 2023 :Panasonic Smart Factory Solutions India, une division d'un groupe technologique diversifié, a annoncé le lancement de nouvelles machines de pointe à technologie de montage en surface (SMT) de la série NPM-G. Le nouveau monteur modulaire NPM-GH et la solution de sérigraphie NPM-GP pour solution de sécurité autonome sont conçus pour répondre aux exigences avancées de la production SMT.

- Septembre 2023 :DPVR, un fabricant de technologie VR basé à Shanghai, a lancé son casque VR, DPVR P2, destiné aux innovateurs, aux fournisseurs de technologies éducatives et aux entreprises. Le DPVR répond aux préoccupations des utilisateurs concernant la longévité de la batterie et la durabilité de l'alimentation, en prolongeant les heures de fonctionnement pour garantir une fonctionnalité plus cohérente du casque VR.

- Août 2023 :Veeco Industries, un important fournisseur de technologies de fabrication de semi-conducteurs, a présenté un système MoCVD avancé pour les applications InP et GaAs. La technologie dépose les composés GaAs et Inp avec une ultra précision et des performances de pointe tout en maintenant le coût de possession le plus bas.

- Février 2023 :ams OSRAM, leader mondial des solutions optiques, et Aixtron SE, l'un des principaux fournisseurs d'équipements de dépôt pour l'industrie des semi-conducteurs, ont annoncé la qualification des systèmes AIXTRON AIX G5+C et G10-AsP MoCVD sur des tranches de 200 mm pour les applications microLED.

COUVERTURE DU RAPPORT

Le rapport fournit une analyse détaillée du marché et se concentre sur les aspects clés tels que les principales entreprises, les types de produits et les principales applications du produit. En outre, le rapport offre un aperçu des tendances du marché, du paysage concurrentiel et met en évidence les principaux développements du secteur. En plus des facteurs ci-dessus, le rapport englobe plusieurs facteurs qui ont contribué à la croissance du marché.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

PORTÉE ET SEGMENTATION DU RAPPORT

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 9,8 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par équipement

Par candidature

Par région

|

|

Acteurs clés du marché présentés dans le rapport |

Aixtron SE (Allemagne), Veeco Instruments Inc. (États-Unis), ASM International N.V. (Pays-Bas), Tokyo Electron Limited (Japon), Hitachi High-Tech Corporation (Japon), Taiyo Nippon Sanso (Japon), Daitron Co., Ltd (Japon), Shenzhen ETON Automation Equipment Co., Ltd (Chine), Dongguan ICT Technology Co., Ltd. (Chine) et Nordson Corporation (États-Unis), etc. |

Questions fréquentes

Le marché devrait atteindre 11,66 milliards de dollars d'ici 2034.

En 2025, le marché était évalué à 5,09 milliards de dollars.

Le marché devrait croître à un TCAC de 9,8 % au cours de la période de prévision.

La gravure et la fabrication dominent le segment des équipements du marché.

La demande d’éclairage durable dans les villes intelligentes est un facteur clé de la croissance du marché.

Aixtron SE, Veeco Instruments Inc., ASM International N.V., Tokyo Electron Limited, Hitachi High-Tech Corporation, Taiyo Nippon Sanso, Daitron Co., Ltd, Shenzhen ETON Automation Equipment Co., Ltd, Nordson Corporation et Dongguan ICT Technology Co., Ltd. sont les principaux acteurs du marché.

La région Asie-Pacifique dominait le marché mondial avec une part de 36,8 % en 2025.

Par application, le segment de l’éclairage et de l’éclairage présente la plus forte croissance.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 126

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés