Taille du marché des chargements partiels (LTL), part et analyse de l’industrie, par fret (fret général, fret spécialisé, matières dangereuses et fret à température contrôlée), par taille d’expédition (LTL léger, LTL moyen et LTL lourd) et par mode de transport (LTL national et LTL international/transfrontalier), par industrie (biens manufacturés et industriels, vente au détail et commerce électronique, automobile, aliments et boissons et autres), et prévisions régionales, 2026-2034

Taille du marché des chargements partiels (LTL) et perspectives futures

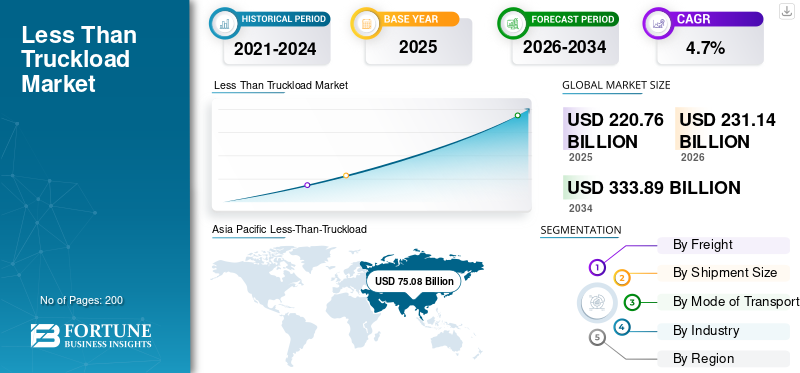

La taille du marché mondial des chargements partiels était évaluée à 220,76 milliards USD en 2025. Le marché devrait passer de 231,14 milliards USD en 2026 à 333,89 milliards USD d’ici 2034, avec un TCAC de 4,7 % au cours de la période de prévision.L’Asie-Pacifique a dominé le marché mondial des chargements partiels (LTL) avec une part de marché de 34,0 % en 2025.

Le marché des chargements partiels (LTL) représente les services de fret qui regroupent plusieurs expéditions plus petites dans des camions partagés, permettant un transport régional et longue distance rentable. Au cours des prochaines années, le marché devrait évoluer grâce à une adoption plus large de plateformes de fret numériques, des réseaux de distribution plus denses et une utilisation accrue du routage basé sur les données. La demande sera soutenue par l’expansion constante du commerce électronique, les attentes croissantes en matière de délais de livraison prévisibles et l’intérêt croissant pour les solutions de transport durables. Les investissements dans l'automatisation, le suivi en temps réel et la connectivité transfrontalière renforceront encore la compétitivité, permettant aux transporteurs LTL de gérer des volumes d'expédition croissants avec une vitesse, une transparence et une efficacité opérationnelle améliorées.

Les principaux acteurs du marché sont Old Dominion Freight Line, FedEx, DSV, XPO Inc., DACHSER et Kuehne+Nagel. Les principaux transporteurs renforcent leurs positions grâce à des extensions de terminaux ciblées, une tarification disciplinée et une technologie qui améliore la visibilité et la planification des charges. Beaucoup investissent dans des quais automatisés, une télématique avancée et un routage basé sur les données pour réduire les temps d'arrêt et améliorer les performances en matière de ponctualité. D'autres élargissent leur portefeuille avec des solutions accélérées, transfrontalières et personnalisées pour garantir un fret à marge plus élevée. Les acquisitions stratégiques, la modernisation sélective de la flotte et les initiatives en matière de développement durable façonnent également le paysage, aidant les transporteurs à se différencier tout en répondant aux attentes des expéditeurs en matière de rapidité, de transparence et de qualité de service constante.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Marché des chargements partiels (LTL) PRINCIPAUX À RETENIR

- Taille du marché en 2025 : 220,76 milliards de dollars

- Taille du marché en 2026 : 231,14 milliards de dollars

- Taille du marché prévue pour 2034 : 333,89 milliards de dollars

- TCAC : 4,7 % de 2026 à 2034

- L’Asie-Pacifique a dominé le marché mondial des chargements partiels (LTL) avec une part de 34,0 % en 2025.

- Le segment du fret général détient la plus grande part de marché au cours de la période de prévision.

- Le segment des LTL moyens devrait dominer le marché.

Asie-Pacifique

L’Asie-Pacifique est en tête de la croissance avec l’expansion de la fabrication, du commerce électronique et de la logistique.

Amérique du Nord

L’Amérique du Nord détient la deuxième plus grande part, tirée par la croissance du commerce électronique, l’activité manufacturière et le commerce transfrontalier.

Europe

L’Europe devrait connaître une croissance constante, tirée par le commerce intra-UE, l’expansion du commerce électronique et les investissements logistiques.

NOUS.

Le commerce électronique, la fabrication JIT, la distribution régionale et le commerce stimulent la croissance du marché LTL.

Japon

Les réseaux logistiques, les expéditions de commerce électronique et la demande de fret soutiennent la croissance du LTL.

En savoir plus

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Expansion du commerce électronique pour propulser la croissance du marché LTL

L'essor rapide du commerce électronique continue de pousser davantage d'envois de taille moyenne vers les réseaux LTL, créant une demande constante de transporteurs capables de gérer des livraisons fréquentes et urgentes du dernier kilomètre. Alors que les détaillants en ligne sont confrontés à des volumes d’expédition croissants et à des tailles de commandes fluctuantes, les fournisseurs LTL bénéficient d’un fret excédentaire qui ne correspond pas aux réseaux de colis traditionnels. Les transporteurs disposant de terminaux régionaux denses, de partenariats solides sur le dernier kilomètre et de temps de transit fiables sont particulièrement bien placés. Cette tendance est renforcée par les attentes des consommateurs en faveur de livraisons plus rapides et dans les délais et par la volonté des détaillants d’optimiser les coûts logistiques. Ensemble, ces facteurs font de la croissance du commerce électronique un moteur durable de la demande de LTL sur les itinéraires nationaux et transfrontaliers.

RESTRICTIONS DU MARCHÉ

La hausse des coûts d’exploitation et l’inefficacité du réseau pourraient freiner la croissance du marché

L’augmentation constante des coûts d’exploitation, en particulier pour la main-d’œuvre, le carburant et l’équipement, constitue une contrainte majeure sur le marché du LTL. Étant donné que les réseaux LTL reposent sur de nombreux points de manutention et des transferts coordonnés, toute inefficacité, telle que la congestion des quais, la pénurie de chauffeurs ou l'infrastructure vieillissante des terminaux, peut rapidement éroder les marges. Les transporteurs doivent également réduire les coûts de conformité, de maintenance et d'assurance, ce qui limite la flexibilité des prix sur les voies concurrentielles. Ces pressions font qu’il est difficile pour les opérateurs plus petits ou sous-capitalisés de maintenir la qualité du service. Alors que les dépenses augmentent plus rapidement que les tarifs de fret dans certaines régions, la rentabilité globale des opérations LTL peut se resserrer, ralentissant les investissements et l'expansion du réseau.

OPPORTUNITÉS DE MARCHÉ

Solutions de numérisation et de visibilité avancée du fret pour offrir des opportunités de marché lucratives

Une opportunité importante sur le marché du LTL réside dans une intégration numérique plus approfondie tout au long du cycle de vie du transport. Les expéditeurs attendent de plus en plus des mises à jour en temps réel, des fenêtres de livraison prédictives et des capacités de tarification transparentes que de nombreux transporteurs sont encore en train de développer. Les entreprises qui investissent dans la modernitésystèmes de gestion des transports, les opérations de quai automatisées et l'optimisation des charges basée sur l'IA peuvent se différencier par une planification plus rapide et moins d'échecs de service. Les outils de visibilité améliorés renforcent également la collaboration avec les courtiers et les 3PL, ouvrant ainsi l'accès à du fret de plus grande valeur. Alors que les chaînes d'approvisionnement donnent la priorité aux partenariats riches en données, les opérateurs qui numérisent leurs réseaux peuvent améliorer leur efficacité, renforcer la fidélisation de la clientèle et capturer de nouvelles affaires sur les voies nationales et transfrontalières.

TENDANCES DU MARCHÉ DES CHARGES LÉGÈRES À UN CAMION (LTL)

Transition vers des réseaux LTL régionalisés et à haute densité pour propulser la croissance du marché

L’évolution vers des réseaux régionalisés et à haute densité qui mettent l’accent sur des temps de transit plus rapides et des fenêtres de service plus étroites est l’une des tendances significatives du marché des chargements partiels (LTL). Les expéditeurs privilégient de plus en plus les livraisons prévisibles plutôt que la couverture long-courrier, ce qui incite les transporteurs à agrandir ou à moderniser leurs terminaux dans les pôles métropolitains où les flux de fret sont les plus importants. Cette approche permet une planification de transport plus efficace, une meilleure utilisation des remorques et moins de points de contact, réduisant ainsi les taux de dommages et améliorant la fiabilité. Alors que le commerce électronique et le Nearshoring remodèlent les modèles de distribution, les transporteurs ayant une forte présence régionale gagnent un avantage. Cette tendance encourage également les partenariats entre acteurs nationaux et régionaux pour créer des réseaux hybrides avec une portée plus large et une plus grande agilité.

LES DÉFIS DU MARCHÉ

Équilibrer la capacité avec la demande volatile de fret remet au défi le développement du marché

L’un des principaux défis du marché LTL consiste à maintenir le bon équilibre entre la capacité disponible et l’évolution des volumes d’expédition. Les réseaux LTL sont complexes et les disparités, qu'il s'agisse de surtensions soudaines ou de ralentissements inattendus, peuvent rapidement mettre à rude épreuve les terminaux, les horaires de transport et les ressources en main d'œuvre. La surcapacité entraîne une sous-utilisation des actifs et une pression sur les marges, tandis qu'une capacité limitée entraîne des retards de service et des ramassages manqués. Les pics saisonniers, l’incertitude économique et les perturbations dans les modes adjacents ajoutent encore à l’imprévisibilité. Les transporteurs doivent continuellement ajuster leurs effectifs, leurs itinéraires et l'allocation de leurs équipements, ce qui nécessite des outils de prévision solides et des opérations disciplinées. Atteindre cet équilibre est essentiel pour fournir un service cohérent sans éroder la rentabilité.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Analyse de segmentation

Par fret

Le transport rentable pour les expéditions de tailles variées stimule la croissance du segment du fret général

En fonction du fret, le marché est divisé en fret général, fret spécialisé, matières dangereuses (HazMat) et fret à température contrôlée.

Le fret général détient la plus grande part de marché au cours de la période de prévision. Le fret général sur le marché LTL est en croissance à mesure que les entreprises recherchent un transport fiable et rentable pour les expéditions LTL courantes de tailles variées. La demande est stimulée par une production manufacturière stable, l’expansion des réseaux de distribution régionaux et la fréquence croissante des expéditions parmi les petites et moyennes entreprises. Une technologie de routage améliorée, une consolidation améliorée du fret et une plus grande fiabilité du service attirent également les expéditeurs. Ces éléments renforcent collectivement l’augmentation constante des volumes de fret général dans plusieurs secteurs et zones géographiques.

Le fret à température contrôlée devrait croître au TCAC le plus rapide au cours de la période de prévision. La croissance de la distribution sous chaîne du froid, des normes de manipulation des produits plus strictes et l'expansion des réseaux de distribution régionaux soutiennent tous ce segment. Les entreprises s'appuient de plus en plus sur des fournisseurs LTL dotés d'équipements validés, d'une surveillance en temps réel et de performances de transit constantes, ce qui rend les services à température contrôlée essentiels pour garantir la qualité des produits lors d'expéditions plus courtes et plus fréquentes.

Par taille d'envoi

Des cycles de réapprovisionnement solides pour influencer la croissance du segment LTL moyen

En termes de taille des expéditions, le marché est divisé en LTL légers, LTL moyens et LTL lourds.

Le segment des charges partielles moyennes devrait dominer le marché, car les entreprises transportent davantage de fret palettisé de taille moyenne qui se situe entre les catégories de colis et de transport lourd. Une activité industrielle stable, des cycles de réapprovisionnement croissants et des fenêtres de livraison plus serrées encouragent les expéditeurs à choisir des services LTL de milieu de gamme fiables. Des pratiques de consolidation améliorées, l’expansion du réseau régional et de meilleurs outils de suivi soutiennent davantage l’adoption. Ensemble, ces facteurs font du LTL moyen une option efficace pour les expéditions de routine et urgentes dans divers secteurs.

Le segment des charges lourdes LTL devrait afficher un TCAC élevé au cours de la période de prévision. La croissance dans la construction, les machines et la production de biens de grande consommation soutient la demande, tandis que les expéditeurs recherchent des délais de transit prévisibles et une rentabilité pour les marchandises surdimensionnées. Une gestion améliorée des terminaux, des équipements spécialisés et une densité de réseau améliorée rendent également les volumes LTL plus pratiques, renforçant ainsi l'adoption dans les corridors nationaux et régionaux.

Par mode de transport

Expansion de l'activité de commerce électronique pour stimuler la croissance du segment LTL national

Par mode de transport, le marché est classé en LTL nationaux et LTL internationaux/transfrontaliers.

Le segment LTL national domine le marché, car les entreprises donnent la priorité à des expéditions fréquentes et plus petites pour soutenir la distribution régionale et des cycles d'inventaire plus serrés. L’expansion de l’activité de commerce électronique, la production manufacturière stable et la demande croissante de transports fiables à moyenne distance contribuent à cette dynamique. Les investissements des transporteurs dans des réseaux de terminaux plus denses, une technologie d’acheminement améliorée et des temps de transit plus rapides encouragent davantage les expéditeurs à utiliser le LTL national. Ensemble, ces facteurs renforcent le rôle du segment dans les chaînes d’approvisionnement modernes.

Le segment LTL international/transfrontalier connaîtra une croissance au TCAC le plus élevé au cours de la période de prévision. Les entreprises expédiant des charges plus petites et fréquentes recherchent un transit fiable, des processus douaniers transparents et des coûts prévisibles, besoins bien satisfaits par les transporteurs LTL spécialisés. La croissance de la délocalisation, le renforcement des corridors commerciaux et l’amélioration de la documentation numérique favorisent également des flux transfrontaliers plus fluides. Ces éléments stimulent collectivement la demande de services LTL transfrontaliers en Amérique du Nord, en Europe et en Asie.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par industrie

Recours croissant aux services LTL pour soutenir la croissance du segment des biens manufacturiers et industriels

Sur la base de l’industrie, le marché est divisé en biens manufacturiers et industriels, vente au détail et commerce électronique, automobile, alimentation et boissons, etc.

Le segment des biens manufacturiers et industriels devrait dominer le marché. Les biens manufacturiers et industriels dépendent de plus en plus des services LTL, car les entreprises adoptent des modèles de stocks plus légers et nécessitent des expéditions fréquentes et palettisées vers les usines et les centres de distribution. Une activité de production stable, l’expansion des chaînes d’approvisionnement régionales et la nécessité d’un transport fiable à moyenne distance alimentent la demande. Une densité de réseau améliorée, de meilleures pratiques de consolidation et des outils de suivi améliorés renforcent également l’attrait de LTL.

Le segment de la vente au détail et du commerce électronique connaîtra une croissance rapide au cours de la période de prévision. L'augmentation des ventes en ligne, les cycles de livraison plus courts et le besoin d'une distribution régionale fiable renforcent ce segment. Les transporteurs offrant des réseaux de terminaux denses, des temps de transit rapides et une visibilité en temps réel attirent les détaillants en quête de cohérence. Ensemble, ces dynamiques font du LTL un mode privilégié pour gérer des marchandises diverses et à évolution rapide.

Perspectives régionales du marché des chargements partiels (LTL)

Par géographie, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique et reste du monde.

Asie-Pacifique

L’Asie-Pacifique a capturé la plus grande part de marché des chargements partiels en 2025 et connaîtra une croissance au TCAC le plus élevé au cours de la période de prévision. Le marché se développe à mesure que les secteurs manufacturiers régionaux se renforcent et que le commerce transfrontalier au sein des pays de l’ASEAN s’accélère. La pénétration croissante du commerce électronique, en particulier en Chine, en Inde et en Asie du Sud-Est, génère des expéditions fréquentes de taille moyenne qui s'intègrent bien dans les réseaux LTL. L'urbanisation et la croissance du commerce de détail organisé accroissent également la demande d'une distribution fiable et à courte distance. Les gouvernements investissent massivement dans les autoroutes, les parcs logistiques et les systèmes douaniers numériques, améliorant ainsi la fiabilité du transit. Dans le même temps, les entreprises qui adoptent des stocks réduits et des modèles de livraison juste à temps s’appuient davantage sur les transporteurs LTL, renforçant ainsi la croissance constante du segment dans divers secteurs.

Asia Pacific Less-Than-Truckload (LTL) Market Size,2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Amérique du Nord

L’Amérique du Nord détient la deuxième plus grande part de marché des chargements partiels, les entreprises se tournant vers des expéditions fréquentes et plus petites pour soutenir la distribution régionale et des stratégies d’inventaire plus serrées. L’activité croissante du commerce électronique, l’expansion des cycles de réapprovisionnement des ventes au détail et la stabilité de la production manufacturière continuent de stimuler la demande. Les investissements dans la modernisation des terminaux, le tri automatisé et le suivi en temps réel améliorent la fiabilité du service et attirent les expéditeurs à la recherche de délais de transit prévisibles. Le commerce transfrontalier avec le Canada et le Mexique augmente également, soutenu par des chaînes d'approvisionnement intégrées et des processus douaniers améliorés. Ensemble, ces facteurs renforcent le rôle des transporteurs LTL dans la satisfaction des divers besoins de fret nationaux et transfrontaliers dans la région.

Les États-Unis dominent le marché en raison de la dépendance des entreprises à des expéditions fréquentes et plus petites pour soutenir la production juste à temps et la distribution régionale. La forte activité du commerce électronique continue de générer des volumes de fret stables de taille moyenne, tandis que les secteurs de la fabrication et de la vente au détail bénéficient de réseaux LTL fiables pour les marchandises palettisées. Les investissements dans les terminaux automatisés, la télématique et les plateformes numériques de fret améliorent l’efficacité des acheminements et la visibilité des expéditions. De plus, la relocalisation de certaines industries et l’augmentation de l’activité commerciale intérieure augmentent la densité des expéditions. Ces forces combinées renforcent les opportunités de croissance à long terme pour les transporteurs LTL américains sur divers corridors commerciaux.

Europe

Le marché régional européen du LTL affichera une croissance constante au cours de la période de prévision. Le commerce intra-UE croissant, soutenu par des réglementations harmonisées et des processus frontaliers efficaces, favorise un mouvement de fret cohérent. L’expansion de l’activité du commerce électronique et les attentes croissantes en matière de livraison augmentent encore la demande d’envois de taille moyenne à travers des corridors urbains denses. Les prestataires logistiques investissent dans des outils de routage avancés, des hubs transfrontaliers et des mises à niveau durables de leur flotte pour améliorer la fiabilité et répondre aux exigences environnementales. Ces développements renforcent collectivement l’adoption du LTL dans les secteurs de la fabrication, de la vente au détail et de la distribution dans toute la région.

Reste du monde

La croissance du marché des chargements partiels dans le reste du monde, y compris en Amérique latine, au Moyen-Orient et en Afrique, est tirée par l'expansion des corridors commerciaux et des économies régionales. L’urbanisation croissante, le développement des réseaux de vente au détail et la demande croissante d’expéditions fréquentes et plus petites renforcent le recours aux services LTL. Des investissements majeurs dans les infrastructures, tels que de nouveaux parcs logistiques, des autoroutes et des extensions portuaires, améliorent la connectivité et raccourcissent les temps de transit. À mesure que les entreprises adoptent des modèles de distribution plus flexibles, les fournisseurs LTL bénéficient d’une plus grande fréquence d’expédition sur les itinéraires nationaux et transfrontaliers de la région.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Raccourcissement des temps de transit et recours à la collaboration pour raccourcir les temps de transit

La présence d'acteurs majeurs, dont Old Dominion Freight Line, FedEx, DSV, XPO Inc., DACHSER et Kuehne+Nagel, caractérise le paysage concurrentiel. Les principaux acteurs investissent massivement dans la mise à niveau des terminaux, les systèmes de manutention automatisés et les itinéraires basés sur les données pour raccourcir les temps de transit et réduire la variabilité des services. Les acquisitions stratégiques sont également courantes, aidant les transporteurs à étendre leur couverture géographique, à renforcer leurs capacités sectorielles et à diversifier leurs mix de fret. De nombreux fournisseurs modernisent leurs flottes pour améliorer l’efficacité énergétique et s’aligner sur les objectifs de développement durable, améliorant ainsi encore leur positionnement concurrentiel.

Pour se différencier, les transporteurs mettent de plus en plus l'accent sur la visibilité en temps réel, les plateformes de réservation numériques et les outils collaboratifs qui rationalisent la communication avec les expéditeurs et les partenaires logistiques. Certains opérateurs créent des solutions spécialisées telles que le LTL à température contrôlée, les voies accélérées ou la consolidation transfrontalière pour capturer les segments à marge plus élevée. D'autres se concentrent sur une tarification disciplinée, la gestion de la densité et l'expansion ciblée des terminaux pour maintenir la rentabilité. Ensemble, ces stratégies créent un environnement concurrentiel dynamique façonné par des investissements continus, l'innovation des services et l'optimisation du réseau.

LISTE DES PRINCIPALES ENTREPRISES DE CHARGEMENT MOINS DE CAMION PROFILÉES

- Ancienne ligne de fret Dominion(NOUS.)

- FedEx (États-Unis)

- DSV(Danemark)

- Kuehne+Nagel(Suisse)

- Société de transport de l'Inde Ltd.(Inde)

- XPO Inc. (États-Unis)

- Estes Express Lines (États-Unis)

- R+L Carriers Inc. (États-Unis)

- AAA Cooper Transportation (États-Unis)

- DACHSER (Allemagne)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- octobre 2025- Knight-Swift Transportation a annoncé la consolidation de sa filiale de transporteurs LTL en une marque nationale unifiée LTL, une démarche stratégique visant à rationaliser les opérations et à améliorer la couverture des services d'un océan à l'autre.

- Septembre 2024-DSV a finalisé l’acquisition de Schenker, la division logistique de la Deutsche Bahn, créant ainsi l’une des plus grandes sociétés de logistique intégrée au monde.

- Août 2024-Saia Inc. a étendu sa présence avec l'ouverture de six nouveaux terminaux dans l'ouest des États-Unis.

- juin 2025- Warp a annoncé l'expansion du modèle LTL à l'échelle nationale. Cela aiderait les expéditeurs modernes à éviter les retards de livraison, les dommages, la fragmentation du fret et les prix des terminaux.

- septembre 2025- Dayton Freight Lines a étendu son réseau en déplaçant et en agrandissant un terminal dans l'Illinois, reflétant les efforts du transporteur pour accroître sa capacité et améliorer la couverture du service, même pendant un cycle de fret faible.

COUVERTURE DU RAPPORT

L’analyse du marché mondial des chargements partiels fournit une étude approfondie de la taille et des prévisions du marché pour tous les segments de marché inclus dans le rapport. Il comprend des détails sur la dynamique du marché et les tendances du marché qui devraient stimuler le marché au cours de la période de prévision. Il offre des informations sur les avancées technologiques, les lancements de nouveaux produits, les développements clés de l'industrie automobile et des détails sur les partenariats, les fusions et acquisitions. La portée du rapport sur le marché englobe également un paysage concurrentiel détaillé avec des informations sur la part de marché et les profils des principaux acteurs opérationnels.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 4,7 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

| Segmentation |

Par fret

Par taille d'envoi

Par mode de transport

Par industrie

Par géographie

|

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 220,76 milliards de dollars en 2025 et devrait atteindre 333,89 milliards de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 75,08 milliards de dollars.

Le marché devrait afficher un TCAC de 4,7 % au cours de la période de prévision (2026-2034).

Le segment des lots moyens LTL domine le marché en termes de taille des expéditions.

Les tendances favorables associées au commerce électronique sont les facteurs clés de la croissance du marché.

Les principaux acteurs du marché mondial des lots partiels sont Old Dominion Freight Line, FedEx, DSV, XPO Inc., DACHSER et Kuehne+Nagel.

L’Asie-Pacifique détenait la plus grande part du marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés