Taille du marché des panneaux de carrosserie automobile légers, part et analyse de l’industrie, par type de véhicule (hayon/berline, SUV, VUL et VHC), par composant (capot, portes, toit, ailes, couvercle de coffre, pare-chocs et panneaux de custode), par type de matériau (métal et polymères et composites), par propulsion (ICE et électrique) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

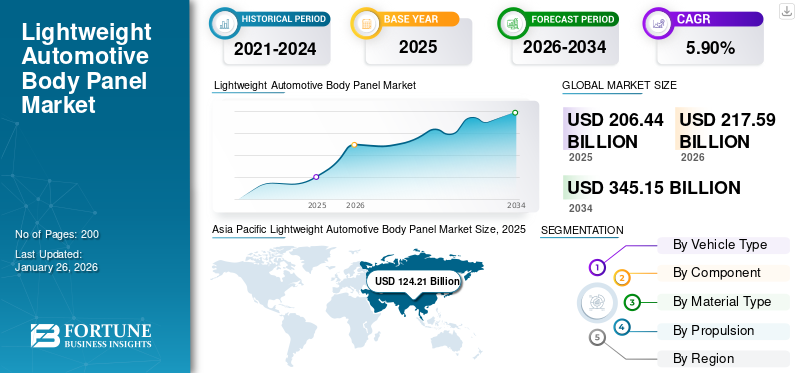

La taille du marché mondial des panneaux de carrosserie automobiles légers était évaluée à USD206.44milliards de dollars en 2025. Le marché devrait passer de USD217,59milliards en 2026 en USD345.15milliards d’ici 2034, affichant un TCAC de 5,9 % au cours de la période de prévision. L'Asie-Pacifique a dominé le marché mondial avec une part de60,17%en 2025. Le marché des panneaux de carrosserie légers aux États-Unis devrait connaître une croissance significative, pour atteindre une valeur estimée à 41,66 milliards de dollars d’ici 2032.

Les panneaux de carrosserie automobile légers comprennent des composants de véhicule conçus pour réduire le poids total sans compromettre la résistance ou la sécurité. Fabriqué à partir de matériaux tels que l'aluminium, la fibre de carbone ou des composites avancés. Ces panneaux améliorent le rendement énergétique, améliorent les performances et réduisent les émissions. Leur masse réduite contribue à une meilleure maniabilité et accélération, ce qui correspond aux objectifs de durabilité et d’efficacité de l’industrie automobile moderne.

Le marché des panneaux de carrosserie automobiles légers illustre l'utilisation accrue de composites avancés et de conceptions multi-matériaux pour améliorer l'efficacité énergétique et véhicule électriquegamme. Les réglementations strictes en matière d'émissions et la demande de véhicules électriques stimulent la croissance du marché, les constructeurs automobiles recherchant des panneaux plus légers pour améliorer l'efficacité énergétique et répondre aux normes réglementaires.

La pandémie de COVID-19 a perturbé le marché en provoquant des interruptions de la chaîne d’approvisionnement, des arrêts de production et une réduction de la demande de véhicules. Les constructeurs automobiles ont été confrontés à des retards dans l’approvisionnement en matériaux avancés, ce qui a entraîné des ralentissements dans les projets. Cependant, la reprise post-pandémique a été marquée par un regain d'intérêt pour la durabilité et l'efficacité énergétique, accélérant la demande de panneaux légers à mesure que l'industrie automobile s'adapte à l'évolution des préférences des consommateurs et aux pressions réglementaires pour des véhicules plus écologiques et plus efficaces.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Tendances du marché des panneaux de carrosserie automobile légers

L’électrification des véhicules stimule la demande de produits

Les véhicules électriques (VE) dépendent de batteries, qui ajoutent un poids considérable, ce qui rend la réduction du poids cruciale pour optimiser l'autonomie et l'efficacité. Pour contrebalancer la masse de la batterie, les constructeurs automobiles utilisent de plus en plus de matériaux légers tels que l'aluminium, la fibre de carbone et des composites avancés dans les panneaux de carrosserie. Ces matériaux contribuent à réduire le poids total du véhicule, permettant une meilleure efficacité énergétique, une autonomie plus longue et des performances améliorées. De plus, les véhicules plus légers nécessitent moins de puissance pour accélérer, ce qui améliorebatteriedurée de vie et réduisant le besoin de recharges fréquentes.

À mesure que le marché des véhicules électriques se développe, la demande de panneaux de carrosserie légers devrait croître, ce qui s'aligne sur les objectifs de durabilité et d'efficacité de l'industrie. En 2023, environ 13,7 millions de voitures électriques ont été vendues, tandis qu'en 2022, plus de 10,3 millions de voitures électriques ont été vendues, soit une croissance de 33 % sur l'année.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Facteurs de croissance du marché des panneaux de carrosserie automobile légers

L’avantage de l’amélioration des performances fait progresser la croissance du marché

Des panneaux de carrosserie plus légers améliorent l'accélération, la maniabilité et la dynamique de conduite globale d'un véhicule en réduisant la masse du véhicule. Cela se traduit par une accélération plus rapide et une meilleure maniabilité, ce qui est crucial pour les voitures de sport et de haute performance. De plus, le poids réduit améliore l’efficacité et la stabilité du freinage, contribuant ainsi à des expériences de conduite plus sûres. Les panneaux légers contribuent également à obtenir un meilleur rendement énergétique ou une autonomie étendue des véhicules électriques, répondant ainsi aux exigences des consommateurs en matière de performances et d’efficacité. Les constructeurs automobiles intègrent de plus en plus de matériaux avancés, tels que la fibre de carbone et l'aluminium, dans les panneaux de carrosserie légers pour répondre à ces exigences de performance. Alors que les consommateurs et les constructeurs privilégient les attributs de haute performance, la demande de panneaux de carrosserie légers continue de croître.

En août 2023, Ford a lancé la MUSTANG GTD. La Mustang GTD exploite de vastes panneaux de carrosserie en fibre de carbone pour réduire le poids, abaisser le centre de gravité et améliorer la réactivité. La fibre de carbone est utilisée pour les ailes, le capot, le couvercle de remplacement du couvercle de coffre, les seuils de porte, le séparateur avant, le diffuseur arrière et le toit, avec une disponibilité en option de carénages avant et arrière en fibre de carbone.

FACTEURS DE RETENUE

Les problèmes de durabilité des panneaux légers pourraient entraver le développement du marché

Les problèmes de durabilité freinent considérablement la croissance du marché des panneaux de carrosserie automobiles légers. Les matériaux légers, tels que la fibre de carbone et les composites avancés, peuvent parfois présenter une résistance aux chocs, à l'abrasion et aux facteurs environnementaux inférieure à celle des matériaux traditionnels tels que l'acier. Ces problèmes de durabilité soulèvent des inquiétudes quant aux performances et à la sécurité à long terme des véhicules. Les constructeurs automobiles doivent s'assurer que ces panneaux répondent à des normes strictes de sécurité et de fiabilité, ce qui peut compliquer les processus de conception et de test.

De plus, les coûts plus élevés pour garantir la durabilité et les réparations ou remplacements potentiels peuvent dissuader les fabricants d’adopter des panneaux légers. Relever ces défis en matière de durabilité est essentiel pour renforcer la confiance des consommateurs et parvenir à une plus large acceptation par le marché des panneaux de carrosserie légers.

Analyse de la segmentation du marché des panneaux de carrosserie automobile légers

Analyse par type de véhicule

Le segment des SUV domine en raison de la demande croissante de véhicules hautes performances

En fonction du type de véhicule, le marché est divisé en berlines/berlines, SUV, véhicules utilitaires légers (LCV) etVéhicule utilitaire lourd (VHC).

Le segment des SUV a dominé le marché avec une part de45,26%en 2026 et devrait croître au TCAC le plus rapide au cours de la période de prévision. Ce segment est stimulé par la demande croissante des consommateurs pour des véhicules économes en carburant et performants. Les panneaux de carrosserie légers améliorent l'économie de carburant et la maniabilité des SUV tout en préservant leur solidité et leur sécurité. Alors que les SUV deviennent de plus en plus populaires en raison de leur polyvalence et de leurs capacités tout-terrain, les constructeurs automobiles adoptent des matériaux légers pour améliorer leur efficacité et respecter les réglementations environnementales, ce qui stimule la croissance du marché. Selon l'Agence internationale de l'énergie (AIE), en 2023, les SUV représentaient 48 % des ventes automobiles mondiales, établissant un nouveau record et renforçant la tendance automobile dominante du début du 21e siècle. Cette tendance est motivée par plusieurs facteurs, notamment l'attrait du symbole de statut des SUV, les caractéristiques de confort améliorées et les efforts de marketing stratégique des principaux constructeurs automobiles.

Le segment des voitures à hayon/berline détenait la deuxième plus grande part de marché en 2023. Sur le marché concurrentiel, les constructeurs automobiles recherchent des matériaux légers tels que l'aluminium, la fibre de carbone et l'acier à haute résistance pour réduire le poids tout en gardant les coûts de production gérables. Cela devrait stimuler la croissance du segment au cours de la période de prévision.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par analyse des composants

La popularité des toits panoramiques et des toits ouvrants stimule la croissance du segment des toits

Par composant, le marché est classé en capot, portes, toit, ailes, couvercle de coffre, pare-chocs et panneaux de custode.

Le segment des toitures devrait croître au TCAC le plus rapide au cours de la période de prévision 2024-2032. La popularité croissante des toits panoramiques et des toits ouvrants dans les véhicules modernes augmente le besoin de panneaux de toit plus légers. Des matériaux plus légers permettent l’incorporation de panneaux de verre plus grands sans impact négatif sur le poids ou la stabilité structurelle du véhicule. Cela stimule la croissance du segment. En décembre 2023, AGC, leader mondial du verre, des produits chimiques et des matériaux de haute technologie, a présenté un toit en verre feuilleté à confort thermique doté d'un revêtement Low-E et d'un revêtement IR. Cette solution de toit avancée a été sélectionnée pour le Toyota C-HR 2023.

Le segment des portes devrait atteindre une valeur de 73,63 milliards de dollars en 2026. Les panneaux de porte modernes sont de plus en plus équipés de fonctionnalités avancées telles que des capteurs intégrés, des panneaux tactiles et des mécanismes électriques. Les matériaux légers aident à compenser le poids supplémentaire de ces composants, garantissant ainsi que les portes restent fonctionnelles et efficaces. Cela stimule la demande pour ces matériaux pour les portes. avec une part de35,75%en 2026

Analyse par type de matériau

L’avantage d’une gamme de véhicules améliorée fait progresser la croissance du segment des polymères et composites

En fonction du type de matériau, le marché est divisé en métal et polymères &composites.

On estime que le segment des polymères et des composites détient la part la plus importante avec une part de74,32%en 2026 et est sur le point de croître au TCAC le plus rapide au cours de la période de prévision. À mesure que les véhicules électriques se généralisent, le besoin de matériaux plus légers augmente. Les polymères et les composites aident à compenser le poids supplémentaire des systèmes de batteries lourds, améliorant ainsi l'autonomie et les performances du véhicule. Leur utilisation dans les panneaux de carrosserie favorise la réduction globale du poids du véhicule, ce qui est essentiel pour maximiser l’efficacité des véhicules électriques et alimenter la croissance du segment. En février 2024, AkzoNobel a dévoilé un nouvel apprêt 2K à base de solvant en conducteur et gris foncé, conçu pour la production OEM de pièces en plastique. Ce développement répond aux défis croissants d’adhérence auxquels sont confrontés les constructeurs automobiles.

Le segment des métaux représente une part de marché importante en 2023. Les métaux tels que l’aluminium sont hautement recyclables, ce qui correspond à l’attention croissante de l’industrie automobile sur la durabilité et la responsabilité environnementale. L’utilisation d’aluminium recyclé, par exemple, réduit la consommation d’énergie et les émissions de gaz à effet de serre pendant la production, ce qui en fait un choix écologique pour les panneaux de carrosserie légers. Ainsi, le facteur de recyclabilité des métaux légers détermine l’adoption du produit au cours de la période de prévision.

Par analyse de propulsion

Les ventes élevées de véhicules électriques et la forte demande de SUV témoignent d’une croissance rapide de la propulsion électrique

Par type de propulsion, le marché est segmenté en ICE et électrique.

On estime que le segment électrique connaîtra la croissance la plus rapide au TCAC au cours de la période de prévision. L’un des principaux défis des véhicules électriques est de maximiser l’autonomie. Les batteries étant lourdes, il est essentiel de réduire le poids total du véhicule pour améliorer l’autonomie sans augmenter la taille ou le coût de la batterie. Les panneaux de carrosserie légers fabriqués à partir de matériaux tels que l'aluminium, la fibre de carbone et les composites jouent un rôle important dans la réduction de la masse du véhicule, l'amélioration de l'efficacité énergétique et l'extension de l'autonomie des véhicules électriques.

Le segment ICE a dominé le marché avec une part de77,18%en 2026. Malgré la transition vers l’électrification, de nombreux consommateurs préfèrent toujours les véhicules ICE, en particulier les SUV et les véhicules plus gros. Ces modèles nécessitent des panneaux de carrosserie légers pour compenser le poids des fonctionnalités supplémentaires, telles que les systèmes de sécurité avancés, les technologies d'infodivertissement et les améliorations de luxe. Des panneaux légers aident à équilibrer le poids supplémentaire, gardant le véhicule efficace et réactif.

APERÇU RÉGIONAL

Des réglementations strictes sur le développement du marché des carburants automobiles en Amérique du Nord

Par région, le marché est analysé en Amérique du Nord, en Europe, en Asie-Pacifique et dans le reste du monde.

Asia Pacific Lightweight Automotive Body Panel Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Amérique du Nord

L’Amérique du Nord a contribué pour environ 40,21 milliards de dollars au marché mondial en 2025, soit une part de 19,48 %, et devrait atteindre 42,82 milliards de dollars en 2026. Le marché nord-américain des panneaux de carrosserie légers devrait connaître la croissance la plus rapide au cours de la période de prévision. Les organismes de réglementation en Amérique du Nord, tels que l'Environmental Protection Agency (EPA) et la National Highway Traffic Safety Administration (NHTSA), appliquent des normes strictes en matière d'économie de carburant et d'émissions. Les constructeurs automobiles doivent se conformer à ces réglementations, ce qui les pousse à adopter des matériaux légers dans les panneaux de carrosserie afin d'améliorer le rendement énergétique des véhicules et de réduire les émissions. Les panneaux légers aident à atteindre les objectifs de consommation moyenne de carburant de l'entreprise (CAFE). En juin 2024, la NHTSA a rédigé les normes finales d'économie de carburant moyenne de l'entreprise (CAFE) et les normes d'efficacité énergétique des camionnettes et fourgonnettes lourdes (HDPUV). Pour l'AM 2031, la norme CAFE exige une moyenne de flotte d'environ 50,4 mpg pour les voitures particulières et les camions légers, tandis que les HDPUV doivent atteindre environ 2,851 gallons par 100 miles d'ici l'AM 2035. Les normes CAFE augmenteront de 2 % par an pour les voitures particulières (AM 2027-2031) et les camions légers (AM 2029-2031). Les normes HDPUV augmenteront de 10 % par an (MY 2030-2032) et de 8 % par an (MY 2033-2035). Ces facteurs obligent les constructeurs automobiles à adopter des panneaux de carrosserie légers, alimentant ainsi la croissance du marché régional. Le marché américain devrait atteindre 27,01 milliards de dollars d'ici 2026.

Asie-Pacifique

La région Asie-Pacifique a capturé 60,17 % du marché mondial en 2025, générant 124,21 milliards de dollars de revenus, et devrait atteindre 130,48 milliards de dollars en 2026. L’Asie-Pacifique domine avec la plus grande part de marché des panneaux de carrosserie légers pour automobiles. Le marché chinois devrait croître à un TCAC stable de 4,8 %. Sur les marchés sensibles aux prix, comme ceux de l’Inde et de l’Asie du Sud-Est, des matériaux légers et économiques contribuent à réduire le poids total du véhicule sans augmenter de manière significative les coûts de production. Des matériaux tels que l'acier à haute résistance et aluminiumoffrent un équilibre entre coût et performances, ce qui les rend attractifs pour les fabricants souhaitant proposer des prix compétitifs. Le marché des panneaux de carrosserie légers au Japon devrait atteindre une valeur estimée à 6,01 milliards de dollars en 2025. Le marché japonais devrait atteindre 6,35 milliards de dollars d'ici 2026, le marché chinois devrait atteindre 38,14 milliards de dollars d'ici 2026 et le marché indien devrait atteindre 8,12 milliards de dollars d'ici 2026.

Europe

En 2025, le marché européen s'élevait à 29,14 milliards de dollars, soit 14,11 % de la demande mondiale, et devrait atteindre 30,86 milliards de dollars en 2026. Il connaît une croissance significative des véhicules hybrides et électriques en raison des pressions réglementaires et des préférences des consommateurs pour des options plus écologiques. L'Europe devrait afficher un TCAC de 6,4 %. Étant donné que la légèreté est cruciale pour améliorer l’efficacité des groupes motopropulseurs électriques, les constructeurs automobiles se concentrent sur des panneaux de carrosserie légers pour améliorer l’autonomie et les performances des véhicules hybrides et électriques. Selon l'Agence internationale de l'énergie (AIE), les ventes de véhicules électriques devraient continuer de croître jusqu'en 2024. Au cours du seul premier trimestre, plus de 3 millions de voitures électriques ont été vendues, soit une augmentation de 25 % par rapport à la même période de l'année dernière. Le marché britannique devrait atteindre 3,92 milliards de dollars d'ici 2026, tandis que le marché allemand devrait atteindre 6,31 milliards de dollars d'ici 2026.

Reste du monde

En 2025, le reste du monde représentait 12,88 milliards de dollars, soit 6,24 % du marché mondial, et devrait atteindre 13,42 milliards de dollars en 2026. Le reste du monde comprend l'Amérique latine, le Moyen-Orient et l'Afrique. Sur les marchés émergents d’Amérique latine, d’Afrique et dans certaines parties du Moyen-Orient, le développement économique et la hausse des revenus disponibles regroupent la demande d’automobiles. Alors que de plus en plus de personnes dans ces régions peuvent se permettre de se procurer un véhicule, il existe un besoin croissant d'amélioration du rendement énergétique et des performances, ce qui conduit à l'adoption de panneaux de carrosserie légers.

ACTEURS CLÉS DE L'INDUSTRIE

Les investissements dans la R&D et l’élargissement de l’offre de produits alimentent la concurrence sur le marché

Le marché des panneaux de carrosserie légers pour automobiles est compétitif et comprend des acteurs clés de l'automobile mondiaux tels qu'ArcelorMittal, Magna International et Toray Industries, entre autres. Ces entreprises sont engagées dans une innovation continue, en se concentrant sur des matériaux avancés tels que l'aluminium, la fibre de carbone et l'acier à haute résistance, pour répondre aux normes réglementaires et à la demande des consommateurs en matière d'efficacité énergétique et de performances.

Le marché comprend également des acteurs régionaux et des fournisseurs spécialisés dans les technologies et matériaux de niche. Les progrès technologiques, les pressions réglementaires en faveur de la réduction des émissions et la demande croissante de véhicules électriques et hautes performances stimulent la concurrence. Les entreprises de panneaux de carrosserie automobiles légers investissent dans la R&D et forment des partenariats stratégiques pour améliorer leur offre et maintenir leur part de marché. La dynamique concurrentielle est façonnée par l’innovation, la rentabilité et la durabilité.

Liste des principales entreprises de panneaux de carrosserie légers pour automobiles :

- Magna International Inc.(Canada)

- Toray Industries(Japon)

- Thyssenkrupp AG(Allemagne)

- Nippon Steel Corporation (Japon)

- ArcelorMittal S.A. (Luxembourg)

- Novelis Inc. (États-Unis)

- Constellium SE(France)

- Aisin Seiki Co., Ltd. (Japon)

- Benteler International AG (Autriche)

- Plastic Omnium SA (France)

- SGL Carbon SE (Allemagne)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- Août 2024 :Altair, leader de l'intelligence informatique pour la simulation, le calcul haute performance (HPC), l'analyse de données et l'IA, a annoncé les gagnants de ses Altair Enlighten Awards 2024. En collaboration avec le Centre de recherche automobile (CAR), ces prix célèbrent les progrès en matière de durabilité et de légèreté qui visent à réduire l'empreinte carbone du secteur automobile, à réduire la consommation d'eau et d'énergie, et à promouvoir la réutilisation et le recyclage des matériaux.

- Avril 2024 :LyondellBasell (LYB) s'est associé au Hunan Huda Aisheng Group (AISN), un important équipementier automobile en Chine. Cette collaboration vise à développer les premiers capots moteur en plastique léger pour les voitures NEV domestiques haut de gamme, faisant ainsi progresser l'évolution de l'industrie automobile vers des conceptions intégrées et légères. Les entreprises ont célébré le lancement de ce nouveau produit par une grande cérémonie au salon international des plastiques et du caoutchouc ChinaPlas 2024.

- Juin 2023 :Mullen Automotive, Inc., un fabricant émergent de véhicules électriques (VE), a signé une collaboration avec Phenix Truck Bodies & Van Equipment (« Phenix ») pour développer une carrosserie de camion légère pour son véhicule électrique de classe 3. Phenix a conçu une configuration de carrosserie distinctive et légère, adaptée aux besoins des flottes de camions de service de classe 3, dans le but de fournir une alternative électrique aux véhicules à moteur à combustion interne.

- Septembre 2022 :Alumobility, une association mondiale dédiée à l'avancement de l'aluminium utilisé dans l'industrie automobile, a organisé un webinaire pour présenter, résumer et démontrer ses directives de conception de panneaux extérieurs latéraux de carrosserie (BSO).

- Mai 2022 :Solvay, leader mondial des matériaux spéciaux, a annoncé l'expansion de son portefeuille SolvaLite avec l'introduction des préimprégnés SolvaLite 714 pour panneaux de carrosserie automobile. Cette nouvelle génération de préimprégnés unidirectionnels en fibre de carbone et en tissu tissé, pré-imprégnés de résine époxy SolvaLite 714, est conçue pour améliorer l'efficacité de la fabrication. Ces préimprégnés avancés présentent des cycles de durcissement rapides, une durée de vie prolongée et sont optimisés pour les processus de moulage par compression rapides dans la production automobile à grand volume. En outre, Solvay a annoncé son intention d'investir dans les installations de production de Xencor LFT afin de soutenir davantage la croissance de ses matériaux composites dans le secteur automobile.

COUVERTURE DU RAPPORT

Le rapport fournit une analyse détaillée du marché et se concentre sur les aspects clés, tels que les principales entreprises, les types de produits et les principales applications du produit. En outre, il offre un aperçu des tendances du marché et met en évidence les développements clés du secteur. Outre les facteurs mentionnés ci-dessus, le rapport englobe plusieurs facteurs qui ont contribué à la croissance du marché ces dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 5,90 % de 2026 à 2034 |

|

Unité |

Valeur (milliards USD) et volume (milliers d'unités) |

|

Segmentation |

Par type de véhicule

|

|

Par composant

|

|

|

Par type de matériau

|

|

|

Par propulsion

|

|

|

Par région

|

Questions fréquentes

Selon une étude de Fortune Business Insights, la taille du marché était de 206,44 milliards de dollars en 2025.

Le marché devrait enregistrer un TCAC de 5,9 % sur la période de prévision 2026-2034.

En propulsion, le segment ICE détenait la plus grande part de marché en 2025.

En 2025, la taille du marché de l’Asie-Pacifique était évaluée à 124,21 milliards de dollars.

La demande accrue de véhicules électriques en raison de l’efficacité et les demandes des consommateurs en matière de performance et d’efficacité grâce à l’utilisation de matériaux légers stimulent la croissance du marché.

ArcelorMittal, Magna International et Toray Industries, entre autres, sont les principaux acteurs du marché.

L’Asie-Pacifique a dominé le marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.