Taille du marché de l’emballage léger, part et analyse de l’industrie, par matériau (plastique, papier et carton, métal, verre, autres), par type d’emballage (films et emballages, sacs et pochettes, boîtes et cartons, canettes, plateaux et coquilles, autres), par industrie d’utilisation finale (aliments et boissons, soins de santé, soins personnels et cosmétiques, biens de consommation, autres) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

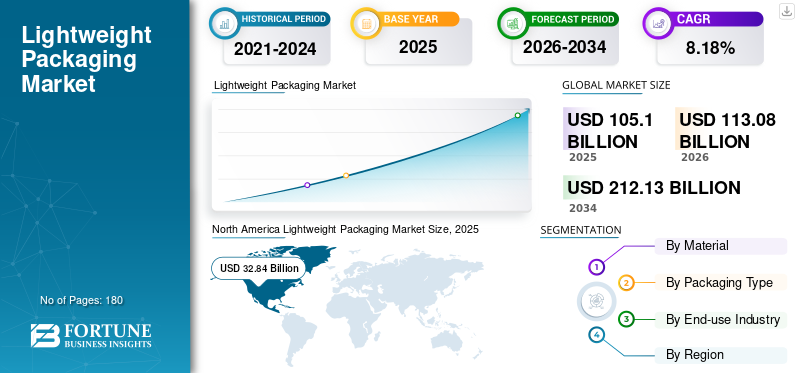

La taille du marché mondial des emballages légers était évaluée à 105,10 milliards USD en 2025. Le marché devrait passer de 113,08 milliards USD en 2026 à 212,13 milliards USD d’ici 2034, avec un TCAC de 8,18 % au cours de la période de prévision.

L'emballage léger fait référence à la conception et à la mise en œuvre de solutions d'emballage qui minimisent la consommation de matériaux et le poids total de l'emballage, tout en maintenant les normes nécessaires de performances, de protection des produits, de sécurité et de fonctionnalité. La croissance rapide du commerce électronique a accru le besoin deconditionnementqui offre à la fois sécurité et réduction des frais d’expédition, stimulant ainsi la croissance du marché mondial.

En outre, de nombreux acteurs clés de l’industrie, tels qu’Amcor Plc, Sealed Air et Mondi, opérant sur le marché, se concentrent sur le développement de divers produits innovants et sur la conduite d’activités de R&D.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

TENDANCES DU MARCHÉ DE L’EMBALLAGE LÉGER

L’intégration de la durabilité et de la rentabilité estune tendance importante observée sur le marché

La combinaison de la durabilité et de la rentabilité est devenue une tendance centrale dans le secteur, modifiant considérablement l'approche de prise de décision en matière d'emballage. Au lieu de considérer la durabilité comme un simple effort de conformité ou d’amélioration de l’image, les entreprises l’intègrent progressivement dans leurs stratégies fondamentales d’optimisation des coûts. De plus, la fusion de la durabilité et de la rentabilité a un impact sur les stratégies d’approvisionnement et de fournisseurs. Les marques et les transformateurs privilégient de plus en plus les fournisseurs capables de démontrer simultanément l’efficacité des matériaux, une intensité carbone réduite et des prix compétitifs.

[tn0iovFVC]

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

La réduction des matériaux axée sur le développement durable accélère la croissance du marché

Le principal facteur de motivation de la croissance du marché des emballages légers est l’initiative mondiale visant à réduire l’intensité des matériaux par unité d’emballage. Les gouvernements, les marques et les détaillants mettent l’accent sur des conceptions d’emballages qui utilisent moins de matières premières recyclées tout en garantissant la performance. L’allègement réduit efficacement les émissions de carbone tout au long de la fabrication et du transport, s’alignant ainsi sur les objectifs de zéro émission nette de l’entreprise et les exigences de l’économie circulaire. Cette motivation est à la fois structurelle et à long terme, car la réduction des matériaux constitue souvent la stratégie de développement durable initiale et la plus économique accessible aux fabricants d'emballages.

RESTRICTIONS DU MARCHÉ

Le coût plus élevé des matériaux légers avancés entrave la croissance du marché

Certaines applications, commeboissons gazeuses, les aliments liquides ou les produits pharmaceutiques délicats nécessitent toujours des seuils de matériaux minimaux pour garantir la sécurité et la fonctionnalité. Ces limitations techniques limitent la mesure dans laquelle l’allègement peut être avancé sans qu’il soit nécessaire de reconcevoir les matériaux ou les formats. De nombreuses solutions légères contemporaines dépendent de polymères sophistiqués, de qualités de papier spécialisées, de revêtements ou de films techniques. Ces matériaux d'emballage ont souvent un coût par kilogramme plus élevé que les alternatives traditionnelles et nécessitent des contrôles de traitement méticuleux. Pour les marchés sensibles aux coûts et pour les petits fabricants, les investissements initiaux en matériaux et équipements peuvent freiner l’adoption.

OPPORTUNITÉS DE MARCHÉ

Les initiatives de refonte des emballages dirigées par les marques offrent des opportunités de croissance du marché

Les efforts de refonte des emballages axés sur la marque sont apparus comme un facteur de croissance crucial pour le secteur mondial des emballages légers, motivés par la demande de durabilité, les objectifs de rentabilité et l’évolution des demandes des consommateurs. Les grandes marques orientées vers le consommateur, en particulier dans les secteurs de l'alimentation et des boissons, des soins personnels, de l'entretien de la maison et de l'industrie pharmaceutique, repensent activement leurs stratégies d'emballage plutôt que d'attendre les mandats réglementaires. Le concept léger constitue souvent l'approche initiale et la plus évolutive dans ces initiatives de refonte, car il offre des avantages environnementaux et économiques quantifiables sans modifier le produit lui-même.

LES DÉFIS DU MARCHÉ

Équilibrer l’allègement et la conformité réglementairePose un défi critique à la croissance du marché

Atteindre un équilibre entre l’allègement et le respect des normes réglementaires représente l’un des défis les plus importants et les plus complexes du secteur mondial des emballages légers. Bien que minimiser l’utilisation de matériaux présente des avantages environnementaux et financiers évidents, les emballages doivent néanmoins respecter des réglementations rigoureuses concernant la sécurité des produits, la protection des consommateurs, les impacts environnementaux et l’intégrité du transport. Ces dispositions réglementaires établissent souvent des critères de performance minimaux qui limitent la mesure dans laquelle l'allègement peut être mis en œuvre sans compromettre la conformité.

Analyse de segmentation

Par matériau

Polyvalence, performances et rentabilité pour propulser la croissance segmentaire du plastique

En fonction du matériau, le marché est divisé enplastique, papier et carton, métal, verre et autres.

Le segment du plastique devrait représenter la plus grande part du marché. Le segment des matériaux plastiques est leader sur le marché en raison de sa combinaison inégalée de faible poids, de hautes performances, de flexibilité de conception et de rentabilité dans diverses applications. Les plastiques facilitent une réduction substantielle des matériaux tout en conservant la fonctionnalité, ce qui en fait l'option la plus viable pour de vastes efforts d'allègement.

Le segment du papier et du carton devrait croître à un TCAC de 8,26 % au cours de la période de prévision.

Par type d'emballage

L'efficacité des matériaux et l'applicabilité à grand volume ont stimulé la croissance du segment

En fonction du type d’emballage, le marché est segmenté en films et emballages, sacs et pochettes, boîtes et cartons, canettes, plateaux et coquilles, et autres.

En 2025, le segment des films & wraps dominait le marché mondial. Le segment des films et emballages dans les types d'emballage est en tête du marché, car il incarne la solution d'emballage la plus économe en matériaux disponible, offrant la protection nécessaire avec le moins de matériau par unité. Contrairement aux formats rigides, les films et les emballages remplissent les objectifs d'emballage tels que le confinement, la protection et la prolongation de la durée de conservation tout en contribuant à un poids minimal, soutenant ainsi intrinsèquement les stratégies d'allègement.

Le segment des sacs et pochettes devrait croître à un TCAC de 8,34 % au cours de la période de prévision.

Par secteur d'utilisation finale

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Le volume, la sécurité et la rentabilité stimulent la croissance segmentaire

Basé sur l'industrie d'utilisation finale, le marché est segmenté en aliments et boissons, soins de santé, soins personnels etproduits de beauté, biens de consommation et autres.

Le segment de l’alimentation et des boissons devrait détenir une part de marché dominante au cours de la période de prévision. Le secteur de l'alimentation et des boissons domine le marché, principalement en raison de son volume de consommation important, de ses réglementations de sécurité strictes et de la pression constante visant à réduire les coûts tout au long de la chaîne de valeur. Aucun autre secteur d'utilisation finale ne se compare au secteur de l'alimentation et des boissons en termes d'intensité d'emballage, de fréquence d'utilisation et d'échelle mondiale, ce qui signifie que même de petites initiatives d'allègement peuvent avoir un impact significatif. Un autre facteur clé à l’origine de cette tendance est la rotation rapide et les caractéristiques de production de masse des produits alimentaires et des boissons.

Le segment des soins de santé devrait croître à un TCAC de 8,26 % au cours de la période de prévision.

Perspectives régionales du marché des emballages légers

Par géographie, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique.

Amérique du Nord

North America Lightweight Packaging Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Amérique du Nord détenait la part dominante du marché des emballages légers en 2024, évaluée à 30,35 milliards USD, et a maintenu sa position de leader en 2025, avec une valeur de 32,84 milliards USD. En Amérique du Nord, la tendance en faveur des emballages légers est principalement motivée par la rentabilité, la conformité aux réglementations et les engagements solides en matière de développement durable pris par les marques. Les grandes entreprises de produits de grande consommation et de vente au détail s'engagent activement dans l'allègement afin de réduire les dépenses de transport, d'améliorer l'efficacité de la chaîne d'approvisionnement et d'atteindre des objectifs volontaires de développement durable.

Marché américain de l’emballage léger

Sur la base de la forte contribution de l’Amérique du Nord et de la domination des États-Unis dans la région, le marché américain peut être estimé analytiquement à environ 26,38 milliards de dollars en 2025, ce qui représente environ 25,10 % des ventes mondiales d’emballages légers.

Asie-Pacifique

L’Asie-Pacifique devrait atteindre 27,89 milliards de dollars en 2025 et assurer la position de deuxième plus grande région du marché. Dans la région, l’Inde et la Chine devraient chacune atteindre respectivement 7,53 milliards de dollars et 8,98 milliards de dollars en 2025. Dans la région Asie-Pacifique, la demande d’emballages légers est tirée par une croissance significative de la consommation, la sensibilité aux coûts et la capacité d’adapter la fabrication. Le rythme rapide de l’urbanisation, la montée en puissance de la classe moyenne et la demande accrue dealiments emballés, les boissons et les articles de soins personnels génèrent des volumes d'emballage importants.

Marché japonais des emballages légers

Le marché japonais des emballages légers en 2025 est estimé à environ 5,30 milliards de dollars, ce qui représente environ 5,05 % du chiffre d'affaires mondial des solutions d'emballage léger. Le marché japonais est propulsé par les principes d’efficacité des ressources, d’optimisation de l’espace et de précision technique.

Marché chinois des emballages légers

Le marché chinois des emballages légers devrait être l’un des plus importants au monde, avec des revenus estimés à environ 8,98 milliards de dollars en 2025, soit environ 8,54 % des ventes mondiales.

Marché indien des emballages légers

Le marché indien des emballages légers en 2025 est estimé à environ 7,53 milliards de dollars, soit environ 7,17 % des revenus mondiaux.

Europe

L'Europe devrait enregistrer un taux de croissance de 7,65 % dans les années à venir, soit le troisième plus élevé parmi toutes les régions, et atteindre une valorisation de 21,13 milliards de dollars d'ici 2025. Le marché européen des emballages légers est principalement influencé par les pressions réglementaires et l'alignement sur les principes de l'économie circulaire. Des réglementations environnementales strictes, des directives concernant les déchets d’emballage et des mandats de recyclabilité nécessitent que le fabricant diminue l’utilisation de matériaux tout en garantissant la recyclabilité.

Marché britannique des emballages légers

Le marché britannique des emballages légers en 2025 est estimé à environ 3,82 milliards de dollars, ce qui représente environ 3,63 % des revenus mondiaux.

Marché allemand des emballages légers

Le marché allemand des emballages légers devrait atteindre environ 4,48 milliards de dollars d’ici 2025, soit environ 4,26 % du marché mondial.

Amérique latine, Moyen-Orient et Afrique

Les régions d’Amérique latine, du Moyen-Orient et d’Afrique devraient connaître une croissance modérée de cet espace de marché au cours de la période de prévision. Le marché d'Amérique latine devrait atteindre une valorisation de 14,77 milliards de dollars en 2025. Les limitations budgétaires et les obstacles à la distribution influencent la demande d'emballages légers en Amérique latine.

Marché des emballages légers en Afrique du Sud

L’Afrique du Sud devrait atteindre une valeur de 2,42 milliards de dollars en 2025.

Marché des emballages légers en Arabie Saoudite

Le marché saoudien devrait atteindre environ 2,73 milliards de dollars d'ici 2025, ce qui représente environ 2,59 % des revenus mondiaux.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Concentrez-vous sur l’expansion du lancement de produits et des acquisitions par des acteurs clés pour propulser les progrès du marché

Le marché présente une structure de marché semi-consolidée, composée d'acteurs de premier plan tels qu'Amcor Plc., Sealed Air et Mondi. La part de marché importante de ces sociétés est due à de nombreuses activités stratégiques, notamment la collaboration entre les entités opérationnelles pour faire progresser les activités de recherche.

- Par exemple, en octobre 2025, Mondi a développé une solution révolutionnaire d’emballage de boîtes de bananes, à la fois plus légère, tout aussi robuste et plus durable. Cette réalisation est le résultat d’une étroite collaboration avec des partenaires tout au long de la chaîne de valeur. Le résultat est une boîte construite avec environ 40 % de fibres recyclées et pesant jusqu'à 10 % de moins que la conception précédente, ce qui contribue à réduire les émissions pendant le transport tout en assurant la protection des fruits.

Parmi les autres acteurs notables du marché mondial figurent Smurfit Kappa, DS Smith et Ball Corporation. Ces entreprises devraient donner la priorité aux lancements de nouveaux produits et aux collaborations afin d’augmenter leur part de marché mondiale au cours de la période de prévision.

LISTE DES PRINCIPALES ENTREPRISES D’EMBALLAGE LÉGER PROFILÉES :

- Amcor Plc(Suisse)

- Air scellé(NOUS.)

- Monde(ROYAUME-UNI.)

- Smurfit Kappa (Irlande)

- DS Smith (Royaume-Uni)

- Ball Corporation (États-Unis)

- Crown Holdings, Inc. (États-Unis)

- Tetra Pak International S.A.(Suisse)

- Huhtamaki Oyj (Finlande)

- Société de produits Sonoco(NOUS.)

- UFlex Ltd. (Inde)

- Groupe ALPLA (Autriche)

- Groupe Ardagh (Luxembourg)

- Constantia Flexibles (Autriche)

- Gerresheimer AG (Allemagne)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Septembre 2025 :Amcor a révélé que la conception conviviale, écologique et légère de sa fermeture Sava Flip Top est un facteur primordial dans le choix de Kotlin, l'une des principales marques polonaises de ketchup. Kotlin, produit par Maspex, qui compte parmi les plus grands fabricants de produits alimentaires et de boissons d'Europe centrale et orientale, est une marque contemporaine avec une tradition profondément enracinée.

- Mai 2025 :Mondi et ZARELO ont collaboré pour lancer une solution d'emballage à base de papier recyclable pour les allume-feu destinés à être utilisés dans les cheminées et les barbecues. Cette transition en douceur vers des emballages légers à base de papier démontre un partenariat solide fondé sur la confiance et l'expertise, soulignant encore davantage l'engagement des deux sociétés en faveur de solutions d'emballage innovantes et circulaires.

- Août 2024 :Sealed Air a lancé le papier gaufré prêt à rouler de la marque BUBBLE WRAP, qui fusionne l'efficacité établie du rembourrage de la marque BUBBLE WRAP avec du papier gaufré recyclable en bordure de rue. Idéale pour les stations d’emballage, cette solution robuste et légère s’adapte à diverses formes tout en offrant emballage et protection.

- Novembre 2024 :Sealed Air Corporation, en collaboration avec Bradbury's Cheese, a dévoilé une avancée significative dansemballage durablegrâce à l'introduction du CRYOVAC AutoWrap Lite. Ce système innovant réduit la consommation de plastique jusqu'à 65 % par rapport aux emballages thermoformés conventionnels, marquant une réussite notable en matière de solutions d'emballage durables.

- Juin 2022 :Ball Corporation a présenté une nouvelle bombe aérosol en aluminium fabriquée à partir de son alliage léger ReAl, qui comprend 50 % de contenu recyclé et d'aluminium produit à partir de sources d'énergie renouvelables, dans le but de réduire de moitié l'empreinte carbone de l'emballage.

COUVERTURE DU RAPPORT

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 8,18 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par matériau, type d'emballage, secteur d'utilisation finale et région |

|

Par Matériel |

· Plastique · Papier et carton · Métal · Verre · Autres |

|

Par type d'emballage |

· Films et emballages · Sacs et pochettes · Boîtes et cartons · Canettes · Plateaux et coquilles · Autres |

|

Par secteur d'utilisation finale |

· Aliments et boissons · Santé · Soins personnels et cosmétiques · Biens de consommation · Autres |

|

Par région |

· Amérique du Nord (par matériau, type d'emballage, secteur d'utilisation finale et pays) o États-Unis o Canada · Europe (par matériau, type d'emballage, secteur d'utilisation finale et pays/sous-région) o Allemagne o Royaume-Uni o France o Italie o Espagne o Russie o Pologne o Roumanie o Reste de l'Europe · Asie-Pacifique (par matériau, type d'emballage, secteur d'utilisation finale et pays/sous-région) o Chine o Japon o Inde o Australie o Asie du Sud-Est o Reste de l'Asie-Pacifique · Amérique latine (par matériau, type d'emballage, secteur d'utilisation finale et pays/sous-région) o Brésil o Mexique o Argentine o Reste de l'Amérique latine · Moyen-Orient et Afrique (par matériau, type d'emballage, secteur d'utilisation finale et pays/sous-région) o Arabie Saoudite o EAU o Oman o Afrique du Sud o Reste du Moyen-Orient et de l'Afrique |

Questions fréquentes

Selon Fortune Business Insights, la valeur du marché mondial s'élevait à 105,10 milliards de dollars en 2025 et devrait atteindre 212,13 milliards de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 32,84 milliards de dollars.

Le marché devrait afficher un TCAC de 8,18 % au cours de la période de prévision 2026-2034.

En termes de matériau, le segment du plastique devrait dominer le marché.

L’évolution des préférences des consommateurs vers des marques soucieuses de l’environnement stimule la croissance du marché.

Amcor Plc, Sealed Air et Mondi sont les principaux acteurs du marché mondial.

L'Amérique du Nord a dominé le marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 180

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.