Taille du marché des étiquettes sans doublure, part et analyse de l’industrie, par type d’adhésion (permanente, amovible, repositionnable et autres), par technologie d’impression (thermique directe, transfert thermique, laser, jet d’encre et autres), par application (aliments et boissons, produits pharmaceutiques et soins personnels, vente au détail, logistique et autres), par composant (facestock, adhésif et revêtement antiadhésif) et prévisions régionales, 2026-2034

(Offre valable jusqu’au 15th Aug 2026)

Taille du marché des étiquettes sans doublure et perspectives d’avenir

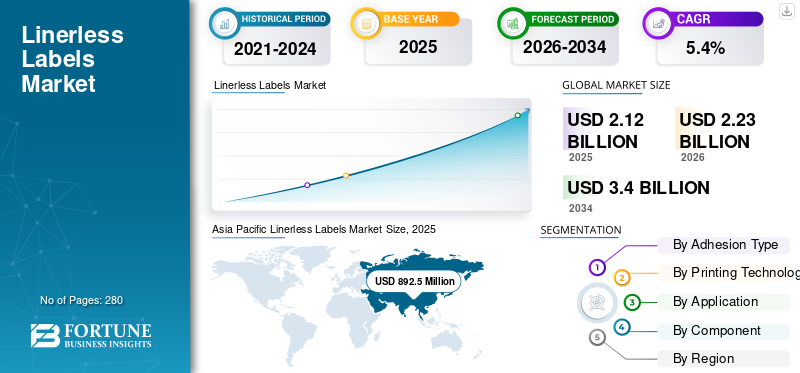

La taille du marché mondial des étiquettes sans doublure était évaluée à 2,12 milliards USD en 2025. Le marché devrait passer de 2,23 milliards USD en 2026 à 3,40 milliards USD d’ici 2034, avec un TCAC de 5,40 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché des étiquettes sans doublure avec une part de marché de 38,3 % en 2025. De plus, le marché des étiquettes sans doublure aux États-Unis devrait connaître une croissance significative, atteignant une valeur estimée de 584,66 millions de dollars d’ici 2032, grâce aux progrès des technologies d’impression chez les fabricants.

La demande croissante de plats cuisinés est le principal facteur responsable de la croissance de ce marché. Alors que le monde évolue vers des produits biodégradables et respectueux de l’environnement, les fabricants se concentrent sur le développement de solutions d’étiquetage durables et innovantes. Par exemple, ID Label a lancé une nouvelle étiquette écologique sans doublure appelée Eco Tote Renew en février 2020.

L'étiquetage est un élément important de la création d'une image de marque. Les propriétaires de marques demandent de plus en plus aux labels de mener des campagnes promotionnelles continues, de produire des variantes saisonnières et régionales et de répondre aux marchés de manière plus dynamique. Une étiquette adhésive comporte souvent un support, un adhésif et une doublure antiadhésive. Mais avec les inquiétudes croissantes concernant les déchets de doublure générés, les étiquettes sans doublure gagnent en popularité dans le secteur de l'emballage et de l'étiquetage.

Les étiquettes sans doublure, également appelées étiquettes sans doublure ou étiquettes sans dos, sont spécialement conçues pour jeter le support en le remplaçant par un revêtement antiadhésif posé sur l'étiquette après l'impression du contenu. Une étude de Ravenwood Packaging prévoit une diminution de 40 % du poids du rouleau d'étiquettes, ce qui représente des marges importantes en raison d'une diminution du coût du support et d'une réduction de l'espace de stock utilisé. De plus, le rejet des doublures antiadhésives réduit les risques d'accidents industriels créés par leurs surfaces à revêtement lisse, favorisant ainsi l'adoption de telles étiquettes dans les secteurs de l'alimentation, des boissons et de la logistique.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché mondial des étiquettes sans doublure

- Taille du marché en 2025 : 2,12 milliards de dollars

- Taille du marché en 2026 : 2,23 milliards de dollars

- Taille du marché prévue pour 2034 : 3,40 milliards de dollars

- TCAC : 5,40 % de 2026 à 2034

- L’Asie-Pacifique a dominé le marché des étiquettes sans doublure avec une part de marché de 38,3 % en 2025.

- Le segment de l’alimentation et des boissons devrait détenir la plus grande part du marché mondial, tant en valeur qu’en volume.

- Le segment repositionnable devrait connaître un fort élan au cours de la période de prévision.

Asie-Pacifique

L'Asie-Pacifique a dominé le marché avec une part de 38,3 % en 2025, tirée par la croissance rapide du commerce électronique et la demande croissante des fabricants de produits de grande consommation pour les produits d'emballage, y compris les étiquettes sans doublure.

Amérique du Nord

La croissance du secteur de la vente au détail aux États-Unis régira le marché nord-américain, soutenue par la demande croissante de produits de soins personnels et de produits de détail.

Europe

Le marché régional devrait croître régulièrement, soutenu par la croissance continue de l’industrie pharmaceutique et la demande croissante d’emballages de soins de santé.

NOUS.

Le marché des étiquettes sans support aux États-Unis devrait connaître une croissance significative, pour atteindre une valeur estimée à 584,66 millions de dollars d'ici 2032, grâce aux progrès des technologies d'impression chez les fabricants.

Japon

Le marché devrait connaître une croissance régulière, tirée par l’adoption croissante de solutions d’étiquetage durables et la demande croissante d’emballages de haute qualité dans les secteurs de l’alimentation, de la vente au détail et de la logistique.

En savoir plus

TENDANCES DU MARCHÉ DES ÉTIQUETTES SANS LINERLESS

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Développement d'étiquettes sans doublure avec de nouveaux adhésifs et revêtements antiadhésifs pour des applications spécialisées

Les étiquettes sans doublure se sont révélées être une alternative intéressante aux étiquettes sensibles à la pression conventionnelles en raison de la dénonciation des doublures de support. Mais au début, ces étiquettes ne pouvaient pas utiliser d’adhésifs puissants pour éviter qu’elles ne collent ensemble. Des acteurs du marché tels que RR Donnelley, Ravenwood Packaging et Skanem investissent dans le développement d'étiquettes dotées d'adhésifs spécialisés et de revêtements antiadhésifs pour résoudre ce problème. Grâce à une recherche continue, des étiquettes sans doublure pour des applications spécialisées telles que les aliments surgelés, les produits allant au micro-ondes et les emballages pharmaceutiques sont devenues possibles. De plus, les étiquettes repositionnables ont pris un essor considérable car elles peuvent être réutilisées grâce au développement de telles combinaisons d'adhésifs et de revêtements antiadhésifs. L’Asie-Pacifique a connu une croissance de 12,67 milliards de dollars en 2017 à 13,82 milliards de dollars en 2018.

FACTEURS DE CROISSANCE DU MARCHÉ DES ÉTIQUETTES SANS LINERLESS

La croissance de l’industrie agroalimentaire fournit une base solide pour la croissance du marché des étiquettes sans doublure

Les produits alimentaires sont vendus dans les rayons sur la base de la reconnaissance de la marque. L'étiquetage étant un élément important de l'image de marque, l'utilisation d'étiquettes accrocheuses mais sans danger pour les aliments a connu une croissance considérable dans ce secteur. Les produits alimentaires tels que le jambon, le bacon et les fruits sont emballés avec des étiquettes roulées sans doublure, en particulier dans les pays d'Asie et d'Amérique latine comme le Japon, le Brésil et l'Asie du Sud-Est. De plus, avec des réglementations strictes concernant les informations à imprimer sur le emballage de produits alimentaires, la demande d'étiquettes plus grandes a considérablement augmenté. Mais comme ces étiquettes peuvent inclure 30 % d’impression en plus que les étiquettes traditionnelles, elles peuvent remplacer efficacement ces étiquettes traditionnelles sans modifier les dimensions, ce qui les rend rentables pour la clientèle de l’industrie agroalimentaire. Il est évident que la croissance de l’industrie agroalimentaire répond à la faim d’environ 7 milliards de personnes à travers le monde. Cette croissance se transformera également en croissance du marché des étiquettes sans doublure au cours de la période de prévision.

Le commerce électronique pour ouvrir la voie à la croissance de ce marché

Le commerce électronique est fortement enraciné dans les économies développées et connaît une croissance fulgurante dans les puissances économiques émergentes telles que la Chine et l’Inde. Un trafic de marchandises aussi important nécessite un système de suivi des marchandises pour garantir la livraison du produit au bon destinataire. Pour le suivi des marchandises, les colis sont marqués d'étiquettes imprimées avec les codes et descriptions de l'expéditeur et du destinataire. On prévoit que d’ici 2025, environ 200 milliards de colis seront transférés chaque année via des sociétés de commerce électronique, ce qui entraînera une demande croissante d’étiquettes. Mais les étiquettes traditionnelles créent une grande quantité de déchets sous la forme de doublure antiadhésive, ce qui entraîne un coût supplémentaire pour le prestataire de services logistiques. Ainsi, les entreprises de commerce électronique adoptent de plus en plus d’étiquettes sans support pour imprimer des étiquettes d’emballage, ouvrant ainsi la voie à la croissance du marché.

FACTEURS DE RETENUE

Restrictions dans la mise en forme des étiquettes pour entraver la croissance du marché

Un défi crucial affectant la croissance du marché est l’incapacité des fabricants à produire des étiquettes de formes et de tailles différentes de celles des structures en parallélogramme classiques. Comme les étiquettes sont généralement conditionnées en rouleaux, il devient difficile de déposer la couche adhésive sur la couche de revêtement antiadhésif dans de telles formes, ce qui peut conduire à la perte des étiquettes. Les fabricants étant constamment à la recherche de produits de marque uniques, ces formes régulières risquent de ne pas répondre à leur demande de marque unique, limitant ainsi la croissance du marché.

ANALYSE DE LA SEGMENTATION DU MARCHÉ DES ÉTIQUETTES SANS LINERLESS

Par analyse du type d’adhésion

Segment repositionnable pour prendre de l'ampleur au cours de la période de prévision

Le marché est classé en permanents, amovibles, repositionnables et autres en fonction du type d'adhésion. Les étiquettes sont généralement utilisées uniquement comme emballage et comme marque et sont donc jetées une fois le produit consommé. Cependant, face aux préoccupations croissantes concernant les déchets et la pollution à travers le monde, les entreprises recherchent des étiquettes réutilisables qui peuvent être récupérées sur le marché et repositionnées sur de nouveaux produits. Ainsi, un tel segment repositionnable devrait connaître un fort élan au cours de la période de prévision.

D'autre part, le segment permanent détient actuellement la plus grande part de volume en raison de la forte demande pour de telles étiquettes sans doublure de la part des secteurs de la logistique et de la vente au détail.

Par analyse de la technologie d’impression

Le segment thermique direct représentera la plus grande part du marché

En termes de technologie d’impression, le marché est segmenté en thermique direct, transfert thermique, laser, jet d’encre et autres. Les secteurs de la logistique et de la vente au détail utilisent généralement la technologie d’impression thermique directe en raison de ses capacités d’impression bon marché. Les imprimantes thermiques directes peuvent être aussi petites qu’un appareil mobile, ce qui les rend faciles à transporter et à imprimer des étiquettes selon les besoins. De plus, il est moins cher en raison de l'utilisation d'encres unicolores, ce qui augmente le potentiel de marge pour le prestataire de services logistiques. Ainsi, le segment thermique direct devrait représenter la plus grande part de ce marché.

D’un autre côté, l’impression laser devrait gagner une part de marché considérable au cours de la période de prévision, les fabricants de produits pharmaceutiques et de produits de soins personnels utilisant une technologie d’impression aussi avancée pour produire des étiquettes colorées et attrayantes afin d’attirer l’attention des consommateurs. L'impression à grande échelle utilisant des techniques avancées telles que la technologie d'impression laser conduit à des prix abordables pour les étiquettes, attirant ainsi les fabricants des secteurs de l'alimentation, des boissons et des produits de soins personnels.

Par analyse d'application

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Le segment des aliments et des boissons représentera une part importante du marché des étiquettes sans doublure

En fonction des applications, le marché est segmenté en aliments et boissons, produits pharmaceutiques et soins personnels, vente au détail, logistique et autres. Le segment de l'alimentation et des boissons devrait détenir la plus grande part du marché mondial, tant en valeur qu'en volume, en raison des étiquettes requises pour différencier les produits des autres concurrents du secteur. En outre, la demande de produits clean label a encore accru la demande d’étiquettes contenant de nombreuses informations sur le contenu des produits, ce qui devrait offrir des opportunités de croissance au marché.

- Le segment du commerce de détail devrait détenir une part de 16,9 % en 2019.

Outre l'alimentation et les boissons, le segment de la logistique devrait connaître une croissance significative du marché en raison de la capacité de dépenses croissante des consommateurs, ce qui a entraîné une augmentation des achats des clients via les plateformes de commerce électronique.

Par analyse de composants

Facestock est en passe de devenir le segment le plus important de ce marché

En fonction des composants, le marché est segmenté en revêtements frontaux, adhésifs et antiadhésifs. Le segment du visage représente environ 4/5ème de l'étiquette en poids et est nécessaire à la fabrication des étiquettes. Elle représente donc la plus grande participation sur ce marché. Les entreprises recherchant des étiquettes hautement résistantes aux produits chimiques et durables, divers matériaux pour le papier frontal sont introduits sur le marché, tels que le papier vélin, le papier métallisé et le papier de canne à sucre. Ce facteur devrait stimuler davantage la croissance du marché.

Le revêtement antiadhésif, quant à lui, est le composant qui différencie les étiquettes sans doublure des étiquettes traditionnelles car il sert de doublure antiadhésive. Selon une étude de Ravenwood Packaging, environ 616 KT de revêtements antiadhésifs pour étiquettes finissent chaque année dans les décharges, qui peuvent être remplacés par un revêtement antiadhésif dans les étiquettes sans support, démontrant ainsi un immense potentiel de croissance pour le revêtement antiadhésif sur le marché des étiquettes sans support. En outre, les fabricants d'étiquettes recherchent le développement de revêtements antiadhésifs pouvant répondre aux spécifications fournies par les fabricants de produits alimentaires, ce qui entraînera une adoption accrue des étiquettes sans support dans l'industrie.

ANALYSE DU MARCHÉ RÉGIONAL DES ÉTIQUETTES SANS LINER

Asia Pacific Linerless Labels Market Size, 2025 (USD Million)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Asie-Pacifique

En 2019, le marché de l’Asie-Pacifique était évalué à 892,5 millions de dollars, soit 38,3 % du marché mondial des étiquettes sans doublure, ce qui en fait la région dominante de ce secteur. L’Asie-Pacifique est la plus grande région du marché en raison de la croissance rapide du commerce électronique dans la région. En outre, les fabricants de biens de grande consommation (FMCG) de la région cherchent à renforcer leur position via la croissance des marques, ce qui conduit à une croissance significative des produits d'emballage, y compris les étiquettes sans doublure.

Amérique du Nord

La croissance du secteur de la vente au détail aux États-Unis régira le marché en Amérique du Nord. Alors que la région devrait se remettre de la pandémie mondiale de COVID-19 au cours de la période de prévision, la demande de produits de soins personnels et de produits de vente au détail devrait augmenter. D’un autre côté, le marché européen sera tiré par la croissance de l’industrie pharmaceutique dans la région, qui devrait se développer pour contrer la réapparition de telles pandémies.

Amérique latine, Moyen-Orient et Afrique

Le marché en Amérique latine sera défini par l'adoption par les fabricants de boissons d'étiquettes sans doublure. Le marché du Moyen-Orient et de l'Afrique suivra la croissance du secteur logistique de la région, qui se développe en raison de l'importante industrie du transport maritime présente dans la région.

ACTEURS CLÉS DE L'INDUSTRIE

Les principaux acteurs du marché visent une part de marché grâce à l’acquisition et à la fusion de petites entreprises

Le paysage concurrentiel du marché décrit un marché semi-consolidé, les 10 plus grandes entreprises détenant la majorité des parts. Les principaux acteurs du marché ont investi des ressources considérables dans la recherche et le développement d’étiquettes sans doublure et de leurs composants. Le développement de formes inhabituelles pour les étiquettes, la recherche sur des adhésifs supérieurs et le développement de nouveaux revêtements antiadhésifs sont d'autres activités menées par les acteurs du marché.

En outre, les principaux acteurs du marché ont adopté des stratégies d’expansion de capacité et d’acquisition de petites entreprises pour améliorer leur portefeuille d’offres et leurs services. Cette tendance devrait avoir un impact positif sur le marché mondial au cours de la période de prévision.

LISTE DES ENTREPRISES CLÉS PROFILÉES SUR LE MARCHÉ DES ÉTIQUETTES SANS LINER :

- Couvreis

- Avery Dennison Corporation

- Emballage Ravenwood

- Films Innovia

- Constantia Flexibles

- Groupe Lexit AS

- Société RR Donnelley & Fils

- Gipako UAB

- Étiquettes de hub

- Société Cenvéo

- Étiquettes Reflex Ltée.

- Skanem AS

- NAStar Inc.

- 3M

- Groupe optimal

- SATO Europe GmbH

- Tereoka Seiko Co., Ltd.

- Société d'étiquettes L&N

- Groupe Proprint

- Société d'étiquettes DuraFast

- Bizerba Australie

- Bostik

- Dykam A.C.A. Ltd.

- Solutions d'emballage Weber

- Autres acteurs clés

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- janvier 2020 –Bostik introduit un nouvel adhésif pour ces étiquettes. Le nouvel adhésif contribue à améliorer l'efficacité de la chaîne de production d'étiquettes tout en fournissant une solution d'emballage durable pour les applications de restauration rapide (QSR).

- Août 2019 –Lexit Group s'est lancé dans la fabrication d'étiquettes sans doublure avec l'ajout d'une nouvelle machine de revêtement Coater Com500F fabriquée par Ravenwood Packaging. Les nouvelles capacités de production aideront l'entreprise à répondre à la demande du marché européen, notamment en Scandinavie.

COUVERTURE DU RAPPORT

Le rapport sur le marché des étiquettes sans doublure fournit une analyse détaillée du marché et se concentre sur les aspects clés tels que les principales entreprises, les composants et les principales applications des étiquettes sans doublure.

En outre, le rapport offre un aperçu des tendances du marché et met en évidence les principaux développements du secteur. Outre les facteurs susmentionnés, le rapport englobe plusieurs facteurs qui ont contribué à la croissance du marché au cours des dernières années.

Portée et segmentation du rapport

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par type d'adhésion

|

|

Par technologies d'impression

|

|

|

Par candidature

|

|

|

Par composant

|

|

|

Par région

|

Questions fréquentes

Selon Fortune Business Insights, le marché mondial des étiquettes sans doublure était évalué à 2,12 milliards de dollars en 2025 et devrait atteindre 3,4 milliards de dollars d’ici 2034, avec une croissance de 5,4 % au cours de la période de prévision. Cette croissance est tirée par la demande croissante en matière d'emballages alimentaires, de logistique de commerce électronique et de pratiques d'étiquetage durables.

Le marché est principalement tiré par la demande croissante de solutions d'étiquetage respectueuses de l'environnement, en particulier dans les secteurs de l'alimentation, des boissons et de la logistique. L'absence de doublures antiadhésives réduit les déchets et améliore l'efficacité, ce qui s'aligne sur les objectifs de développement durable de tous les secteurs.

Avec une croissance de 5,4%, le marché affichera une croissance constante au cours de la période de prévision (2026-2034).

L’Asie-Pacifique détenait la plus grande part de marché avec 38,3 % en 2019, tirée par la croissance rapide des secteurs du commerce électronique, de la fabrication alimentaire et de la vente au détail. Des pays comme la Chine, l’Inde et le Japon contribuent grandement à la domination régionale.

Les étiquettes sans doublure sont largement utilisées dans les secteurs de l'alimentation et des boissons, de la logistique, des produits pharmaceutiques, de la vente au détail et des soins personnels. Leur polyvalence et leur respect de l’environnement en font un choix privilégié pour les marques axées sur les emballages durables.

Une tendance notable est le développement d'étiquettes sans support avec de nouveaux adhésifs et revêtements antiadhésifs pour des applications spécialisées, telles que les aliments surgelés et les articles allant au micro-ondes. Les entreprises explorent également les étiquettes repositionnables pour améliorer la réutilisation et la durabilité.

L'impression thermique directe est la technologie dominante en raison de sa rentabilité et de sa portabilité. Cependant, l’impression laser et jet d’encre gagne du terrain dans les applications d’étiquetage haut de gamme telles que les produits pharmaceutiques et cosmétiques.

La principale contrainte est la limitation de la flexibilité de la forme des étiquettes. Étant donné que les étiquettes sans doublure sont en rouleau, la création de formes non rectangulaires est techniquement difficile, ce qui peut limiter leur utilisation dans des conceptions d'emballages personnalisées ou haut de gamme.

Les principaux acteurs incluent Coveris, Avery Dennison, Ravenwood Packaging, Innovia Films et RR Donnelley & Sons Company. Ces entreprises investissent dans la R&D, les acquisitions et les innovations durables pour renforcer leurs positions sur le marché.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 280

-

(Offre valable jusqu’au 15th Aug 2026)

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.