Taille du marché des services logistiques (3PL et 4PL), part et analyse de l’industrie, par type de déploiement (sur site et basé sur le cloud), par mode de transport (voies aériennes, chemins de fer, routes et voies navigables), par utilisation finale (automobiles, machines, vêtements et chaussures, produits pharmaceutiques, vente au détail, avions/navires/chemins de fer, électronique, pétrochimie, agriculture, matériaux de construction et autres) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

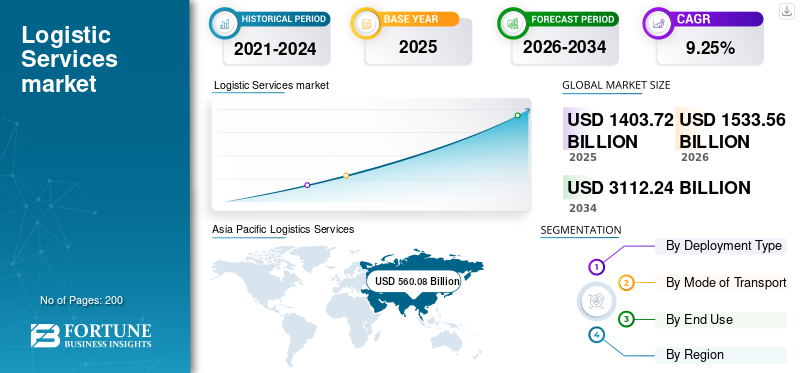

La taille du marché mondial des services logistiques [3PL et 4PL] était estimée à 1 403,72 milliards USD en 2025 et devrait atteindre 1 533,56 milliards USD en 2026 à 3 112,24 milliards USD d’ici 2034, avec un TCAC de 9,25 % de 2026 à 2034. L’Asie-Pacifique a dominé le marché des services logistiques [3PL et 4PL] avec une part de marché de 39,90% en 2025.

3PL externalise les fonctions de logistique et de gestion de la chaîne d’approvisionnement à un fournisseur tiers. Ces services peuvent inclure le transport, l'entreposage, la distribution, l'expédition de fret et d'autres activités liées à la logistique. Les services 3PL offrent une large gamme de services, permettant aux entreprises de choisir des fonctions spécifiques à externaliser en fonction de leurs besoins. D’un autre côté, le 4PL implique un niveau d’externalisation plus élevé, dans lequel une entreprise sous-traite l’intégralité de la gestion de sa chaîne d’approvisionnement à un fournisseur tiers. Cela inclut non seulement les services logistiques, mais également la planification stratégique et la coordination de plusieurs fournisseurs 3PL. Les fournisseurs 4PL agissent en tant que partenaires stratégiques, alignant les stratégies logistiques sur les objectifs commerciaux globaux. Ils adoptent une vision globale de la chaîne d’approvisionnement, en se concentrant sur l’optimisation de l’ensemble de l’écosystème logistique.

La croissance du marché mondial des services logistiques (3PL et 4PL) est attribuée à la croissance du secteur du commerce électronique ainsi qu’à la demande croissante de services de livraison du dernier kilomètre. Les développements technologiques croissants dans le secteur de la logistique ont amené la surveillance en temps réel des marchandises et des flottes, ce qui soutient également la croissance du marché. L’adoption croissante des plateformes cloud et analytiques pour améliorer les performances logistiques grâce à des commentaires en temps réel devrait stimuler la croissance du marché 3PL et 4PL au cours de la période de prévision.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Marché des services logistiques DERNIÈRES TENDANCES

Accent croissant sur l’utilisation de services basés sur le cloud dans la gestion logistique pour propulser la croissance du marché

Un développement technologique important a eu lieu dans le secteur de la logistique avec l'évolution du cloud etInternet des objets (IoT)services. Les petites entreprises s'efforcent de multiplier par deux leurs investissements technologiques d'ici 2025. En outre, les grandes entreprises de logistique intègrent des technologies avancées dans leur portefeuille de services pour obtenir un avantage concurrentiel sur le marché. De plus, les principaux acteurs de l’industrie mettent l’accent sur les chaînes d’approvisionnement numériques. Les systèmes de gestion des transports (TMS), tels que les systèmes de visualisation et de suivi du fret, migrent également vers le cloud pour une plus grande efficacité.

De plus, de nombreuses entreprises de logistique migrent leur TMS vers le cloud et créent un TMS basé sur le cloud. Un TMS basé sur le cloud permet l'automatisation, en éliminant de manière transparente les tâches manuelles, en rationalisant les flux de travail et en réduisant les coûts supplémentaires de l'infrastructure informatique. Il collecte également des données provenant de diverses sources internes et externes, offrant une meilleure visibilité. Le TMS basé sur le cloud peut être mis en œuvre et accessible de n'importe où dans le monde.

FACTEURS DÉTERMINANTS

Croissance dans le secteur du commerce électroniquepour soutenir la croissance du marché

Le secteur du commerce électronique dépend fortement des services logistiques pour gérer la livraison des marchandises aux clients. La demande accrue de services en ligne, surtout après la pandémie, a contribué à la croissance du secteur logistique, compte tenu de ses avantages. Ce changement peut être attribué à l'augmentation rapide du nombre de clients du commerce électronique et des ventes transfrontalières, car les clients ont accès à de nombreuses variantes de produits et peuvent évaluer tous les fournisseurs du monde entier.

Avec l’expansion continue du secteur du commerce électronique, les services de livraison du dernier kilomètre sont également en hausse. Les principaux secteurs qui devraient bénéficier des services de livraison du dernier kilomètre sont les produits pharmaceutiques, l’alimentation et les boissons. De plus, les produits FMCG se concentrent de plus en plus sur les options de livraison du dernier kilomètre dans tous les secteurs logistiques.

La durabilité et les préoccupations environnementales pour stimuler la croissance du marché

L’accent est de plus en plus mis sur la réduction de l’impact environnemental des opérations logistiques. Les entreprises adoptent des pratiques durables telles que l'optimisation des itinéraires de transport, l'utilisation d'emballages respectueux de l'environnement et l'investissement dans des véhicules économes en carburant pour minimiser leur empreinte carbone. Avec une prise de conscience croissante des problèmes environnementaux, un nombre croissant de réglementations et de normes liées aux pratiques logistiques durables ont été élaborées. Le respect de ces réglementations garantit non seulement la conformité, mais met également les entreprises en relation avec des parties prenantes soucieuses de l’environnement.

Les entreprises de logistique explorent les principes de l’économie circulaire, visant à minimiser les déchets et à promouvoir la réutilisation ou le recyclage des matériaux. Cela implique de concevoir des systèmes logistiques qui donnent la priorité à la durabilité, réduisent les emballages à usage unique et encouragent la récupération des ressources. De plus, l’accent mis sur les processus de logistique inverse, qui impliquent le retour, la remise à neuf ou le recyclage des produits et des emballages, contribue à une chaîne d’approvisionnement plus circulaire et durable. Cela réduit non seulement les déchets, mais ouvre également des opportunités de réduction des coûts et de génération de revenus.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

FACTEURS DE RETENUE

Moins de contrôle sur les opérations par rapport aux services 2PL peut freiner la croissance du marché

Les entreprises manufacturières et les secteurs de la vente au détail doivent s’appuyer sur la fiabilité, la compétence et la cohérence de leurs prestataires de services logistiques, mais dans cette situation, ils ne peuvent pas contrôler directement le processus. Les fabricants ne sont peut-être même pas en mesure de surveiller toutes les opérations de l’entrepôt, ce qui peut mettre gravement en danger la qualité et la sécurité des produits. L'externalisation vers une logistique tierce/quatrième (3PL/4PL) peut entraîner des violations de produits, de technologie ou de confidentialité et l'exposition des données des clients. Ainsi, le manque de contrôle sur les services logistiques entrave la croissance du marché des 3PL et 4PL.

ANALYSE DE SEGMENTATION

Par analyse de type de déploiement

Le segment sur site est en tête grâce à plus de contrôle et de sécurité par rapport aux plates-formes cloud

Par type de déploiement, ce marché est divisé en sur site et basé sur le cloud.

Le segment sur site détient la plus grande part de ce marché à l’échelle mondiale. Les entreprises de logistique traitent souvent des données sensibles liées aux expéditions, aux stocks et aux informations sur les clients. Les solutions sur site offrent un niveau de contrôle et de sécurité plus élevé que les alternatives basées sur le cloud, répondant ainsi aux préoccupations concernant les violations de données et les accès non autorisés. De plus, certaines régions et secteurs ont des réglementations strictes concernant le stockage et la gestion des données. Les solutions sur site permettent aux entreprises de logistique d'avoir un contrôle plus direct sur la conformité à ces réglementations, garantissant qu'elles répondent aux normes nécessaires sans avoir recours à des fournisseurs de cloud externes. Les systèmes logistiques sur site peuvent être personnalisés selon les besoins spécifiques de l'entreprise. Ceci est crucial pour les entreprises ayant des processus ou des exigences uniques qui ne peuvent pas être facilement satisfaites par des solutions cloud standardisées.

Le cloud est le deuxième segment du marché à la croissance la plus rapide en termes de TCAC. Les solutions basées sur le cloud offrent aux entreprises de logistique la possibilité d'augmenter ou de réduire leurs opérations en fonction des fluctuations de la demande. Cette évolutivité est particulièrement bénéfique dans le secteur de la logistique, qui connaît souvent des variations saisonnières et des augmentations inattendues de la demande. Cette solution facilite la collaboration en temps réel entre les différents acteurs de la chaîne d'approvisionnement. En centralisant les données et en fournissant un accès aux utilisateurs autorisés depuis différents emplacements, les solutions cloud améliorent la visibilité et la coordination, conduisant à des opérations plus réactives et efficaces. Les solutions basées sur le cloud permettent aux professionnels 3PL et 4PL d'accéder à des informations cruciales et de gérer les opérations depuis n'importe où avec une connexion Internet. Ceci est particulièrement précieux dans un secteur où la mobilité et la gestion à distance sont essentielles, comme la supervision des expéditions en transit ou la coordination avec des partenaires mondiaux.

Analyse par mode de transport

Abordabilité et flexibilité en termes de services de livraison du dernier kilomètre pour stimuler la croissance du segment routier

Par mode de transport, ce marché est divisé en voies aériennes, ferroviaires, navigables et routières.

Le segment routier détient la plus grande part du secteur mondial des services logistiques (3PL et 4PL). Le transport routier est le plus souvent utilisé pour le transport de marchandises car il est bon marché, facile et peut fournir un service porte à porte. Les progrès technologiques et la croissance du secteur du commerce électronique devraient stimuler la croissance du segment routier au cours de la période de prévision. Le nombre croissant d’activités mondiales d’exportation et d’importation est également un autre facteur qui devrait stimuler la croissance du segment au cours de la période de prévision.

Le segment des voies navigables occupe la deuxième place sur le marché. Le développement croissant des infrastructures, telles que les canaux qui raccourcissent les routes commerciales, élargissent les accords commerciaux et augmentent le revenu disponible des consommateurs, accroît la demande mondiale de biens internationaux. Ces facteurs devraient permettre au segment des voies navigables de maintenir sa deuxième position tout au long de la période de prévision.

Le courrier et les colis sont transportés par avion et sont également utilisés pour importer rapidement quelque chose d'un pays à un autre. De plus, les dépenses mondiales en infrastructures pour les réseaux ferroviaires nouveaux et existants continuent d’augmenter. À mesure que les activités commerciales et commerciales augmentent, la population mondiale a besoin de transporter des personnes et des marchandises. Ce scénario nécessite que le gouvernement améliore globalement le réseau de transport, les segments aériens et ferroviaires devant enregistrer une croissance significative au cours de la période de prévision.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par analyse d’utilisation finale

Demande croissante d’entrepôts respectueux de l’environnement pour propulser la croissance du segment pétrochimique

Sur la base de l'utilisation finale, le marché mondial est classé en automobiles, produits pharmaceutiques, machines, vêtements et chaussures, vente au détail, avions/navires/chemins de fer, électronique,produits pétrochimiques, l'agriculture, les matériaux de construction et autres.

Le segment de la pétrochimie détenait la principale part de marché sur le marché mondial des services logistiques (3PL et 4PL) en 2022 en raison de l’accent croissant mis sur l’externalisation du transport, du stockage et de la distribution complexes de produits pétrochimiques dans les entreprises. Les produits pétrochimiques sont l’un des composants essentiels de divers processus industriels. Des produits tels que les huiles industrielles, les plastiques, les produits de nettoyage et les pneus sont fabriqués à partir de produits pétrochimiques. La demande croissante d’entrepôts respectueux de l’environnement est un autre facteur qui devrait stimuler la croissance du segment pétrochimique au cours de la période de prévision.

Le segment autres devrait occuper la deuxième place la plus importante dans cette industrie. Les autres segments comprennent les plastiques, le bois, le papier, les métaux et le verre. La demande croissante de nombreux secteurs, tels que l'électronique, l'automobile, l'aérospatiale et la défense, devrait l'aider à maintenir sa deuxième position derrière d'autres segments au cours de la période de prévision. L’industrialisation et l’urbanisation croissantes dans les pays en développement de la région Asie-Pacifique et de la région Moyen-Orient et Afrique devraient en outre stimuler la croissance du segment au cours de la période de prévision.

ANALYSE RÉGIONALE

Augmentation de la population de la classe moyenne pour accélérer la croissance du marché de l’Asie-Pacifique

Au niveau régional, le marché est divisé en Europe, Asie-Pacifique, Amérique du Nord et reste du monde.

Asia Pacific Logistics Services (3PL & 4PL) Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Asie-Pacifique

L’Asie-Pacifique a dominé la part de marché des services logistiques (3PL et 4PL) en 2025. L’Asie-Pacifique a dominé le marché, avec des valorisations de 560,08 milliards USD en 2025 et de 611,88 milliards USD en 2026. La région a également le taux de croissance le plus élevé par rapport aux autres segments. Avec la croissance de la classe moyenne dans des pays comme l’Inde et la Corée du Sud, la région devrait connaître une augmentation du recrutement de 3PL et 4PL. Les tensions politiques croissantes entre la Chine et d’autres pays obligent les acteurs du secteur à investir dans les principaux pays de l’ASEAN, notamment les Philippines, la Malaisie, la Thaïlande et Singapour. De plus, la Chine domine le marché de la région avec d’importantes exportations vers l’Europe et l’Amérique du Nord.

Amérique du Nord

L'Amérique du Nord est la deuxième région la plus importante du marché. L’un des principaux facteurs de croissance dans la région est la demande croissante de logistique verte pour répondre aux problèmes environnementaux croissants. En outre, l’expansion du secteur du commerce électronique et les tendances des achats en ligne dans des pays comme les États-Unis et le Canada devraient stimuler la croissance du marché au cours de la période de prévision.

ACTEURS CLÉS DE L'INDUSTRIE

Collaborations stratégiques avec des partenaires technologiques par des acteurs de premier plan pour stimuler la concurrence sur le marché

Les acteurs opérant sur le marché des services logistiques privilégient les rapprochements stratégiques pour intégrer les technologies dans leurs services. Par exemple, en octobre 2023, iThink Logistics, une start-up logistique axée sur la technologie, a annoncé sa collaboration avec FedEx, une entreprise mondiale de transport express et de logistique, pour les expéditions transfrontalières. Le partenariat stratégique vise à fournir des solutions d'expédition et des économies de coûts significatives aux vendeurs de commerce électronique entrant sur les marchés internationaux, selon un communiqué d'iThink Logistics. Cette collaboration vise à relever les défis du transport maritime international en combinant le vaste réseau de transport de FedEx avec la solution SAAS complète de la plateforme.

LISTE DES ENTREPRISES CLÉS PROFILÉES :

- C.H. Robinson Mondial Inc.(NOUS.)

- United Parcel Service, Inc. (UPS)(NOUS.)

- FedEx Corp. (États-Unis)

- Deutsche Post AG (Allemagne)

- Kuehne+Nagel International SA(Suisse)

- A.P. Moller – Maersk(Danemark)

- Schenker AG (Allemagne)

- DSV Solutions (Danemark)

- Nippon Express Holdings, Inc. (Japon)

- Landstar System Holdings, Inc. (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- novembre 2023,Kuehne+Nagel, l'une des principales entreprises de logistique et de transport, a annoncé l'acquisition d'une société canadienne de transitaire, Farrow. L'entreprise vise à accroître son implication sur le marché nord-américain de la logistique et du transport grâce à cette acquisition.

- En août 2023, XPO Inc. a annoncé une accélération et une expansion de ses ajouts de terminaux et d'équipements prévus pour répondre à la recrudescence de la demande d'opérations logistiques à l'échelle mondiale. La société a connu une augmentation de 9 % de ses commandes de livraison d’expédition sur la base d’un % en glissement annuel pour juillet 2023.

- En février 2023,FourKites et RCS Logistics ont uni leurs forces dans une entreprise collaborative pour offrir aux clients RCS un service complet qui fournit un aperçu complet de leurs expéditions sur divers modes de transport, notamment maritime, maritime, aérien, intermodal et routier (OTR). En tirant parti des données de chaîne d'approvisionnement en temps réel de FourKites, les équipes internes de RCS, ainsi que leurs clients, bénéficient de l'avantage d'une visibilité automatique et en temps réel sur l'état et l'emplacement actuels des expéditions en transit et au repos à l'échelle mondiale.

- novembre 2022: A.P. Moller-Maersk a dévoilé son projet d'introduire un nouveau service de transport maritime nommé « Shaheen Express ». Le service fonctionnera sur une base de rotation, couvrant à nouveau Mundra, Pipavav, Jebel Ali, Dammam, Jebel Ali et retournant à Mundra. Cette rotation établit un service cohérent et fiable pour le corridor Inde-EAU-Arabie Saoudite, répondant principalement à la demande croissante des clients engagés dans le commerce entre les marchés indiens et du Golfe.

- Octobre 2022 :DHL Supply Chain a élargi ses services logistiques en dévoilant une nouvelle suite de solutions dédiées à la gestion de la valorisation des déchets électroniques. Cette solution innovante de chaîne d'approvisionnement circulaire aide les entreprises à traiter, réutiliser ou recycler de manière responsable les composants électroniques usagés tels que les écrans tactiles, les processeurs, les modules informatiques et autres actifs technologiques. L'adoption de cette suite permet aux entreprises de réduire leur impact environnemental et de contribuer à la conservation de matières premières précieuses.

COUVERTURE DU RAPPORT

Le rapport fournit une analyse détaillée du marché et se concentre sur des aspects clés tels que les principales entreprises, les types de produits, les utilisateurs finaux, la conception et la technologie. En outre, le rapport offre un aperçu des tendances du marché et met en évidence les principaux développements du secteur. En plus des facteurs ci-dessus, le rapport englobe plusieurs facteurs qui ont contribué à la croissance du marché au cours des dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 9,25 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation

|

Par type de déploiement

|

|

Par mode de transport

|

|

|

Par utilisation finale

|

|

|

Par géographie

|

Questions fréquentes

Le rapport de recherche Fortune Business Insights indique que le marché était évalué à 1 403,72 milliards de dollars en 2025 et devrait atteindre 3 112,24 milliards de dollars d’ici 2034.

Le marché devrait enregistrer un taux de croissance annuel composé de (TCAC) 9,25 % au cours de la période de prévision (2026-2034).

L’accent croissant mis sur l’utilisation de services basés sur le cloud dans la gestion logistique est sur le point de stimuler la croissance du marché.

La région Asie-Pacifique était en tête du marché mondial en 2025.

United Parcel Service, Inc. (UPS), FedEx Corp. et Deutsche Post AG ont dominé le secteur des services logistiques (3PL et 4PL) en 2025

Moins de contrôle sur les opérations par rapport aux services logistiques traditionnels devrait freiner la croissance du secteur des services logistiques mondiaux (3PL et 4PL).

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.