Taille, part et analyse de l’industrie de la télématique marine, par offre (matériel, connectivité et autres), par application (suivi et visibilité de la flotte, performances des navires et autres), par type de navire (navires de fret commerciaux, navires à passagers, navires offshore et énergétiques et autres), par utilisateur final (armateurs, exploitants de navires, affréteurs et propriétaires de marchandises, et autres), par technologie (capteurs et capture de données, traitement de bord et autres). Autres), par modèle de déploiement (déploiement de navires, architecture et autres), par so

Taille du marché de la télématique marine et perspectives d’avenir

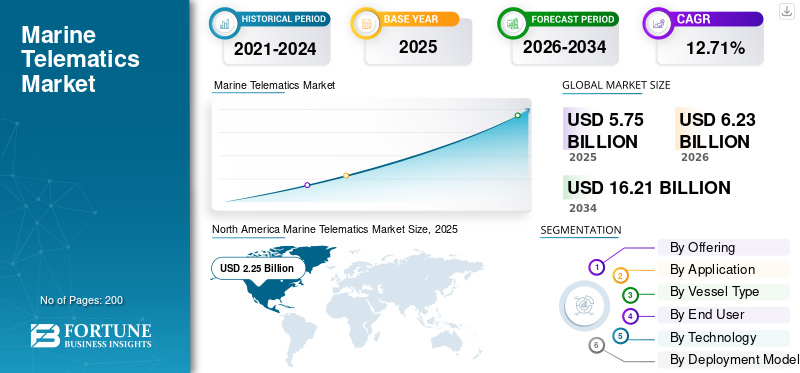

La taille du marché mondial de la télématique marine était évaluée à 5,75 milliards USD en 2025. Le marché devrait passer de 6,23 milliards USD en 2026 à 16,21 milliards USD d’ici 2034, avec un TCAC de 12,71 % au cours de la période de prévision. L'Amérique du Nord a dominé le marché de la télématique marine avec une part de marché de 39,13 % en 2025.

Le marché de la télématique marine couvre les systèmes numériques qui collectent, transmettent et analysent les données des navires telles que l'emplacement, la consommation de carburant, l'état du moteur, la transmission de données en temps réel, les performances du voyage, l'état de la cargaison, les alertes de sécurité, le suivi des navires en temps réel et les émissions. Concrètement, il se situe à l'intersection de la connectivité satellite, du suivi AIS/GPS, des capteurs IoT, des logiciels de performance des navires etanalyse du cloud, aidant les armateurs à gérer leurs flottes avec une meilleure visibilité et un risque opérationnel réduit.

La croissance du marché est stimulée par la pression croissante visant à améliorer l’efficacité énergétique, l’optimisation des voyages, la disponibilité de la flotte, la sécurité, la conformité et les rapports sur les émissions. La pression réglementaire est particulièrement forte dans la mesure où la stratégie 2023 de l’OMI en matière de GES vise zéro émission nette du transport maritime international d’ici 2050 ou vers 2050, avec des points de contrôle de réduction intérimaires pour 2030 et 2040, ce qui rend la surveillance des navires basée sur les données plus précieuse pour les opérateurs.

Les principaux acteurs clés incluent Kongsberg Maritime, Wärtsilä, Inmarsat Maritime/Viasat, Marlink et Danelec.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché de la télématique marine

- Taille du marché en 2025 : 5,75 milliards de dollars

- Taille du marché en 2026 : 6,23 milliards de dollars

- Taille du marché prévue pour 2034 : 16,21 milliards de dollars

- TCAC : 12,71 % de 2026 à 2034

- L'Amérique du Nord a dominé le marché de la télématique marine avec une part de 39,13 % en 2025.

- Le sous-segment gouvernement et défense représentait la plus grande part de marché de 52,95 % en 2025.

- Le sous-segment de suivi et de visibilité de la flotte devrait connaître la croissance la plus rapide au cours de la période de prévision.

Amérique du Nord

L’Amérique du Nord a dominé le marché mondial de la télématique marine avec une valeur de 2,25 milliards de dollars en 2025 et a maintenu son leadership à 2,42 milliards de dollars en 2026.

Europe

L'Europe était évaluée à 1,38 milliard de dollars en 2025 et devrait enregistrer le TCAC le plus élevé de 14,46 % au cours de la période de prévision.

Asie-Pacifique

L’Asie-Pacifique représentait 1,59 milliard de dollars en 2025, ce qui en fait le deuxième marché régional.

NOUS.

Aux États-Unis, le marché de la télématique marine a atteint 2,06 milliards de dollars en 2025.

Japon

Japon Le marché de la télématique marine était évalué à 0,24 milliard de dollars en 2025.

En savoir plus

Tendances du marché de la télématique marine

La transition vers la connectivité multi-orbite, l’IA, les jumeaux numériques et les systèmes de navires prêts pour le cloud deviendra une tendance importante du marché

La principale tendance technologique est le passage du suivi des navires à canal unique à une télématique marine toujours active, multi-orbites, multi-bandes et connectée au cloud. Les opérateurs souhaitent de plus en plus une connectivité en mer de type terrestre afin de pouvoir exécuter des applications cloud, une surveillance de la cybersécurité, une assistance à distance, des appels vidéo, des rapports automatisés et un échange de données entre le navire et le bureau sans longs délais. NexusWave d'Inmarsat en est un bon exemple car il relie les réseaux GEO Ka-band, LEO, LTE et L-band plutôt que de simplement basculer entre eux, prenant en charge l'échange de données en temps réel et les opérations numériques.

Par exemple, en avril 2026, Viasat a confirmé le lancement prévu de ViaSat-3 F3, conçu pour étendre la capacité en Asie-Pacifique et prendre en charge la mobilité commerciale, les services fixes et les clients de la défense.

Dynamique du marché

FACTEURS DU MARCHÉ

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

La décarbonisation, les rapports de conformité et l'efficacité de la flotte connectée font des données sur les navires une exigence commerciale

La télématique marine est motivée par un besoin commercial clair : les armateurs doivent savoir, en temps quasi réel, comment leurs navires fonctionnent, consomment du carburant, permettent une surveillance en temps réel, émettent du carbone et atteignent les objectifs du voyage. La pression réglementaire se renforce depuis que l'OMI a approuvé un projet de réglementation du transport maritime net zéro en avril 2025, comprenant une norme sur les carburants marins et un mécanisme de tarification des GES pour les grands navires océaniques de plus de 5 000 GT, qui, selon l'OMI, représentent environ 85 % des émissions de CO₂ du transport maritime international. Les règles FuelEU Maritime de l’Union européenne obligent également les opérateurs à surveiller la consommation d’énergie à bord à partir du 1er janvier 2025, les exigences de réduction de l’intensité des GES passant de -2 % en 2025 à -80 % d’ici 2050.

Par exemple, en février 2026, Inmarsat Maritime a annoncé qu'elle installerait NexusWave sur les nouveaux navires de transport lourd d'Auerbach, reliant la connectivité à haut débit aux systèmes de navires critiques, à la conformité réglementaire et aux navires modernes éco-efficaces.

RESTRICTIONS DU MARCHÉ

La cybersécurité, les systèmes fragmentés et la complexité des mises à niveau ralentissent l'adoption malgré des avantages opérationnels évidents

Le plus grand frein à la croissance du marché mondial de la télématique marine n’est pas le manque d’intérêt ; c'est la difficulté d'intégrer en toute sécurité la télématique dans des flottes mixtes avec différents systèmes de ponts, moteurs,capteurs, les terminaux satellite et les logiciels existants. À mesure que les navires deviennent plus connectés, le cyber-risque augmente à mesure que les systèmes informatiques et opérationnels ne sont plus isolés, et qu'un réseau à terre faible, un service cloud ou un appareil embarqué mal protégé peuvent affecter les opérations du navire. La Garde côtière américaine a noté en mai 2025 que l’amélioration de la connectivité par satellite avait rendu les navires plus efficaces mais également plus vulnérables aux cyberattaques, d’autant plus que la séparation IT/OT devient floue.

Par exemple, en mars 2026, Danelec et Thetius ont souligné que de nombreuses compagnies maritimes sont toujours aux prises avec des environnements numériques fragmentés, des ensembles de données qui se chevauchent et une prise de décision lente, même après avoir investi dans des outils numériques.

OPPORTUNITÉS DE MARCHÉ

Les plates-formes de données intégrées peuvent transformer la télématique d'un outil de contrôle des coûts en un écosystème de performances et de services

L'opportunité la plus importante réside dans les plates-formes intégrées qui relient les performances, la conformité, la maintenance, l'état de la coque, la planification du voyage et les décisions d'approvisionnement des navires en un seul flux de travail. Ceci est important car les armateurs ne veulent pas seulement plus de données ; ils veulent des données prêtes à la décision qui réduisent le coût du carburant, évitent la location, améliorent la sécurité, prennent en charge la déclaration des émissions et justifient les dépenses de maintenance. La finalisation de l'acquisition de Danelec par GTT le 31 juillet 2025 montre clairement ce changement, puisque GTT a combiné Danelec avec Ascenz Marorka et Vessel Performance Solutions pour créer une division numérique plus large couvrant plus de 17 000 navires.

Par exemple, en avril 2026, Danelec et CleanQuote ont annoncé un partenariat reliant les informations sur les performances des navires à l'inspection sous-marine et à l'exécution du nettoyage de la coque, aidant ainsi les opérateurs à passer de la détection des pertes d'efficacité opérationnelle liées à l'encrassement à l'organisation de mesures correctives dans plus de 1 000 ports.

LES DÉFIS DU MARCHÉ

Le marché doit prouver son retour sur investissement tout en gérant simultanément la cybersécurité, la qualité des données et la complexité réglementaire

Le principal défi est que la télématique marine doit offrir une valeur commerciale mesurable, et pas seulement des tableaux de bord. Les armateurs sont confrontés à une consommation croissante de carburant et à des risques liés à la conformité, mais ils sont également confrontés à des pressions en matière d'investissement, à des besoins de formation des équipages, à des cyber-audits, à des travaux d'intégration de logiciels et au risque de collecter des données non fiables ou non utilisées. L’analyse de numérisation de Danelec de mars 2026 a bien cerné ce problème : davantage de données n’a pas automatiquement créé de meilleures décisions et, dans certains cas, a ajouté du bruit, ralenti les processus et renforcé le recours à l’expérience plutôt qu’aux preuves en temps réel.

Par exemple, en novembre 2025, la Garde côtière américaine a publié des documents d'orientation sur la formation en cybersécurité et le signalement des incidents liés à l'accès du personnel informatique/OT et aux exigences de cybersécurité du système de transport maritime.

ANALYSE DE SEGMENTATION

En offrant

La croissance du segment des logiciels s’accélère à mesure que les outils d’IA et de conformité évoluent

Par offre, le marché est classé en produits et services de matériel, de connectivité, de logiciels, de données et d'API.

On estime que le sous-segment des logiciels connaîtra la croissance la plus rapide avec un TCAC le plus élevé de 13,96 % au cours de la période de prévision 2026-2034. Sa croissance est tirée par la demande de tableaux de bord de flotte, d'analyses de navires basées sur l'IA, de maintenance prédictive, de reporting sur les émissions, d'optimisation des voyages et de gestion de la cybersécurité. Les armateurs n'achètent plus la télématique uniquement comme matériel ; ils se dirigent verslogicielplates-formes qui convertissent les données des navires en économies de carburant, en visibilité opérationnelle et en décisions de conformité.

Le sous-segment du matériel représentait la plus grande part de marché, évaluée à 25,62 % en 2025. En outre, le sous-segment devrait croître à un TCAC de 11,88 % au cours de la période de prévision.

Par candidature

Le segment Suivi de flotte et visibilité mène la croissance alors que les opérateurs donnent la priorité au contrôle de flotte en temps réel et à la visibilité sur la sécurité

Par application, le marché est classé en suivi et visibilité de la flotte, performances des navires, optimisation des voyages, santé des machines et des actifs, conformité et reporting, télématique des marchandises et des conteneurs, opérations offshore et énergétiques, connectivité des équipages et des entreprises, etc.

On estime que le sous-segment du suivi et de la visibilité de la flotte connaîtra la croissance la plus rapide avec un TCAC le plus élevé de 14,85 % au cours de la période de prévision 2026-2034. Cela reflète la valeur fondamentale de la télématique maritime : savoir où se trouvent les navires, comment ils se déplacent, s'ils respectent les délais et si un risque opérationnel apparaît. La visibilité de la flotte devient une exigence de base pour les compagnies maritimes, les opérateurs offshore, les autorités portuaires, les utilisateurs de la défense et les propriétaires de marchandises.

Le sous-segment de la connectivité des équipages et des entreprises représentait la plus grande part de marché, évaluée à 16,79 % en 2025. En outre, le sous-segment devrait croître à un TCAC de 12,05 % au cours de la période de prévision.

Par type de navire

Le segment Gouvernement et Défense connaît la croissance la plus rapide et domine la demande de navires alors que la sécurité maritime et la surveillance de la flotte souveraine deviennent des priorités stratégiques

Par type de navire, le marché est classé en cargos commerciaux, navires à passagers, navires offshore et énergétiques, pêche et aquaculture, gouvernement et défense, et marine de loisirs et de grande valeur.

On estime que le sous-segment du gouvernement et de la défense connaîtra la croissance la plus rapide avec un TCAC le plus élevé de 13,86 % au cours de la période de prévision 2026-2034. Ce sous-segment représente également la plus grande part de marché de 52,95 % en 2025. Cette croissance provient d’investissements plus élevés dans la connaissance du domaine maritime, le suivi de la flotte navale, la garde côtière et les opérations maritimes, la sécurité des frontières, la recherche et le sauvetage et la surveillance des zones économiques exclusives. Les flottes gouvernementales ont besoin de systèmes de données sécurisés, fiables et en temps réel, car les menaces maritimes deviennent de plus en plus complexes.

Le sous-segment des navires offshore et énergétiques représentait la deuxième plus grande part de marché, évaluée à 15,34 % en 2025. En outre, le sous-segment devrait croître à un TCAC de 12,41 % au cours de la période de prévision.

Par utilisateur final

Le gouvernement et les organismes de réglementation doivent répondre à la demande des utilisateurs finaux alors que le respect de la conformité et la surveillance maritime évoluent vers des opérations basées sur les données.

Par utilisateur final, le marché est classé en armateurs, exploitants de navires, affréteurs et propriétaires de marchandises, organismes gouvernementaux et réglementaires, ports et terminaux, ainsi qu'OEM et chantiers navals.

On estime que le sous-segment des gouvernements et des organismes de réglementation connaîtra la croissance la plus rapide avec un TCAC le plus élevé de 13,86 % au cours de la période de prévision 2026-2034. Ce sous-segment représentait également la plus grande part de marché de 46,22 % en 2025. Cela montre que la télématique marine n'est pas seulement un outil de gestion de flotte commerciale mais également une technologie de gouvernance et de réglementation. Les autorités maritimes dépendent de plus en plus des données numériques des navires pour la surveillance de la sécurité, la conformité environnementale, le contrôle portuaire, la gestion des zones de pêche et la sécurité maritime nationale.

Le sous-segment des exploitants de navires représentait la deuxième plus grande part de marché de 15,94 % en 2025. En outre, le sous-segment devrait croître à un TCAC de 12,02 % au cours de la période de prévision.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par technologie

Le segment de la cybersécurité connaît la croissance la plus rapide alors que les navires connectés sont confrontés à un risque numérique plus élevé

Par technologie, le marché est classé en capteurs et capture de données, traitement de pointe, réseau de communication, normes/protocoles de données, cloud/plateforme, analyses et IA,cybersécurité, et l'intégration.

On estime que le sous-segment de la cybersécurité connaîtra la croissance la plus rapide avec un TCAC le plus élevé de 14,90 % au cours de la période de prévision 2026-2034. Cette croissance est tirée par les agences qui font évoluer de manière agressive la cybersécurité maritime d'une pratique volontaire vers une conformité stricte. Les cadres, notamment les lignes directrices de gestion des cyber-risques de l'OMI et la directive NIS2 de l'UE, exigent que les navires prouvent une évaluation active des risques et une surveillance continue de la sécurité.

Le sous-segment des réseaux de communication représentait la plus grande part de marché, évaluée à 27,19 % en 2025. En outre, le sous-segment devrait croître à un TCAC de 12,69 % au cours de la période de prévision.

Par modèle de déploiement

Le segment de la propriété des données connaît la croissance la plus rapide alors que les opérateurs exigent le contrôle des données des navires

Par modèle de déploiement, le marché est classé en déploiement de navires, architecture, modèle commercial, mode d'intégration et propriété des données.

On estime que le sous-segment de la propriété des données connaîtra la croissance la plus rapide avec un TCAC le plus élevé de 13,48 % au cours de la période de prévision 2026-2034. Cette croissance reflète un changement majeur dans l'industrie, car les opérateurs de navires souhaitent un contrôle plus clair sur qui possède, stocke, partage et monétise les données opérationnelles. À mesure que la télématique s'étend aux rapports sur les émissions, à la maintenance prédictive, à l'assurance, aux performances des chartes-parties et à l'analyse comparative des flottes, la propriété des données devient un problème commercial et de conformité plutôt qu'une simple question technique.

Le sous-segment des modèles commerciaux représentait la plus grande part de marché de 23,82 % en 2025. De plus, le sous-segment devrait croître à un TCAC de 12,51 % au cours de la période de prévision.

Par source de données

Le segment des données externes mène la croissance alors que les données météorologiques, portuaires, AIS, de conformité et de marché deviennent essentielles pour des décisions plus intelligentes en matière de navires

Par source de données, le marché est classé en navigation/pont, machines, énergie et carburant, fret, sûreté et sécurité, données externes et données manuelles/commerciales.

On estime que le sous-segment des données externes connaîtra la croissance la plus rapide avec un TCAC le plus élevé de 14,36 % au cours de la période de prévision 2026-2034. Cette croissance est tirée par le fait que les armateurs, les gestionnaires de flotte et les opérateurs portuaires s'appuient de plus en plus sur des flux de données tiers pour améliorer les décisions opérationnelles. Les sources de données externes telles que l'AIS, les prévisions météorologiques, les données sur les courants océaniques, les données sur la congestion portuaire, les alertes sur les risques de voyage et les ensembles de données sur la conformité des émissions aident les opérateurs à passer d'une simple surveillance des navires à une optimisation prédictive des voyages.

Le sous-segment navigation/pont représente la plus grande part de marché de 21,45 % en 2025. De plus, le sous-segment devrait croître à un TCAC de 12,10 % au cours de la période de prévision.

Perspectives régionales du marché de la télématique marine

Par région, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique et reste du monde.

Amérique du Nord

North America Marine Telematics Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Amérique du Nord a dominé la part de marché mondiale de la télématique marine en 2025, évaluée à 2,25 milliards de dollars, et a également conservé sa part de leader en 2026, avec 2,42 milliards de dollars. Le marché connaît une croissance rapide, tirée par une base croissante de navires commerciaux et récréatifs. Les facteurs clés incluent la demande croissante de connectivité offshore 24h/24 et 7j/7, des réglementations strictes en matière de sécurité maritime et la nécessité d'un suivi avancé des navires.

Marché américain de la télématique marine

Compte tenu de la forte contribution de l'Amérique du Nord et de la domination des États-Unis dans la région, le marché américain a atteint 2,06 milliards de dollars en 2025 et devrait avoir un TCAC de 11,84 % au cours de la période de prévision.

Europe

L’Europe devrait connaître une croissance avec un TCAC le plus élevé de 14,46 % au cours de la période de prévision. En 2025, la valeur marchande s'élevait à 1,38 milliard de dollars. Cette croissance est portée par des réglementations environnementales plus strictes, latransformation numériquede la logistique maritime et l’intégration de l’IA pour réduire la consommation de carburant. L'adoption de la télématique par le secteur maritime européen s'accélère en raison d'une combinaison d'avancées technologiques et de mandats régionaux.

Marché britannique de la télématique marine

Le marché britannique était évalué à 0,32 milliard de dollars en 2025 et devrait croître à un taux de 14,26 % au cours de la période de prévision.

Marché allemand de la télématique marine

Le marché allemand était évalué à 0,23 milliard de dollars en 2025 et devrait croître à un taux de 15,14 % au cours de la période de prévision.

Marché français de la télématique marine

Le marché français était évalué à 0,24 milliard de dollars en 2025 et devrait croître à un taux de 13,06 % au cours de la période de prévision.

Asie-Pacifique

Le marché de l’Asie-Pacifique était évalué à 1,59 milliard de dollars en 2025 et assure la position de deuxième plus grande région du marché. Le marché de l’Asie-Pacifique connaît une expansion rapide, portée par l’essor du commerce maritime régional, des réglementations strictes en matière de sécurité maritime et une intégration accrue de l’IoT et de l’IA. Avec d’importants pôles manufacturiers et des économies en expansion, notamment la Chine et l’Inde, la région favorise une croissance rapide de la logistique maritime et du transport intelligent.

Marché chinois de la télématique marine

Le marché chinois était évalué à 0,63 milliard de dollars en 2025 et devrait croître à un taux de 11,92 % au cours de la période de prévision.

Marché indien de la télématique marine

Le marché indien était évalué à 0,27 milliard de dollars en 2025 et devrait croître à un taux de 12,55 % au cours de la période de prévision.

Marché japonais de la télématique marine

Le marché japonais était évalué à 0,24 milliard de dollars en 2025 et devrait croître à un taux de 15,84 % au cours de la période de prévision.

Reste du monde

Les régions d’Amérique latine, du Moyen-Orient et d’Afrique devraient connaître une croissance modérée de ce marché au cours de la période de prévision. Le marché de l’Amérique latine était évalué à 0,15 milliard de dollars en 2025. La croissance est principalement tirée par l’expansion du pétrole et du gaz offshore, les mandats de numérisation des ports et le besoin urgent de protéger les précieuses flottes de pêche commerciale et de fret contre la piraterie et le vol de marchandises.

Le marché du Moyen-Orient et de l’Afrique était évalué à 0,38 milliard de dollars en 2025. La croissance est tirée par l’essor de l’exploration énergétique offshore, des investissements massifs dans les infrastructures portuaires, le suivi en temps réel et les mandats stricts de surveillance et de sécurité maritimes des gouvernements.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les acteurs clés passeront de la fourniture de matériel aux plates-formes connectées d’intelligence de flotte pour accroître leur part de marché

Le secteur de la télématique marine devient de plus en plus compétitif à mesure que les entreprises vont au-delà du simple suivi et de la connectivité des navires vers des écosystèmes de flotte entièrement numériques. Les acteurs les plus puissants investissent dans la connectivité par satellite liée, la surveillance de la flotte basée sur le cloud, les performances des navires basées sur l'IA, les jumeaux numériques, la déclaration des émissions, la cybersécurité et la maintenance prédictive. Les développements récents montrent clairement ce changement. NexusWave d'Inmarsat Maritime/Viasat a remporté un prix de l'innovation dans le secteur maritime en mars 2026 pour son service de connectivité maritime cautionné et entièrement géré, tandis que Wärtsilä pousse l'IA etjumeaux numériquespour une optimisation plus intelligente des performances des navires.

La concurrence évolue également via la consolidation et l’intégration de portefeuilles, où de grands groupes de technologies maritimes achètent ou absorbent des spécialistes du numérique pour proposer des solutions plus complètes. Dans l’ensemble, le marché se développe grâce à des services basés sur des plateformes, à des analyses d’abonnements, à des partenariats OEM, à des programmes de modernisation de l’ensemble de la flotte et à des mises à niveau numériques axées sur la conformité plutôt qu’à des ventes ponctuelles d’équipements.

LISTE DES PRINCIPALES ENTREPRISES DE TÉLÉMATIQUE MARINE PROFILÉES DANS LE RAPPORT

- Société Wärtsilä(Finlande)

- Kongsberg Maritime AS (Norvège)

- ABB SA (Suisse)

- Danelec Electronics A/S (Danemark)

- Viasat, Inc. (États-Unis)

- Iridium Communications inc.(NOUS.)

- Marlink SAS (France)

- Navarino S.A. (Grèce)

- GTMaritime Limited (Royaume-Uni)

- Dualog AS (Norvège)

- Pole Star Global (Royaume-Uni)

- NAPA Oy (Finlande)

- ZeroNorth A/S (Danemark)

- Space Exploration Technologies Corp (États-Unis)

- Intellian Technologies Inc. (Corée du Sud)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Mars 2026 :L'entrepreneur Inmarsat Maritime/Viasat a reçu un contrat d'EXMAR ; le contrat couvre le déploiement de NexusWave sur la flotte de transporteurs de gaz d'EXMAR, en utilisant la connectivité liée GX Ka-band, LEO, LTE et L-band pour améliorer les opérations navire-terre, le bien-être de l'équipage, la cybersécurité et les coûts d'exploitation de la gestion de la flotte.

- Février 2026 :Les entrepreneurs Marlink et Eutelsat ont reçu un accord pluriannuel du Groupe CMA CGM ; le projet déploiera la connectivité Eutelsat OneWeb LEO sur plus de 300 navires CMA CGM via le réseau hybride de Marlink et la plateforme Edge XChange NextGen.

- Février 2026 :L'entrepreneur Inmarsat Maritime/Viasat a reçu un accord de Vega Reederei ; le contrat couvre la connectivité NexusWave et les outils de cybersécurité Fleet Secure pour 10 nouveaux navires caboteurs diesel-électriques dont la livraison est prévue en 2026.

- Janvier 2026 :L'entrepreneur Inmarsat Maritime/Viasat a reçu un engagement de mise à niveau à l'échelle de la flotte d'Evergreen Marine ; le contrat standardise la flotte d'Evergreen sur la connectivité liée NexusWave pour prendre en charge la numérisation, la cybersécurité, l'analyse prédictive, la surveillance en temps réel des conteneurs frigorifiques et l'IoT à l'échelle de la flotte.

- Août 2025 :L'entrepreneur Ascenz Marorka/GTT Group a reçu un contrat de Hudong-Zhonghua Shipbuilding ; le contrat couvre l'installation du système de surveillance et d'analyse prédictive en temps réel Sloshield sur 24 méthaniers afin de réduire le risque de ballottement et d'améliorer la sécurité des cargaisons de GNL.

COUVERTURE DU RAPPORT

Le rapport sur le marché mondial de la télématique marine comprend une étude complète de la taille et des prévisions du marché pour tous les segments de marché inclus dans le rapport. Il contient des détails sur la dynamique du marché et les tendances du marché mondial qui devraient stimuler le marché au cours de la période de prévision. Il fournit des informations sur les aspects clés, notamment un aperçu des avancées technologiques, des candidats en développement, de l'environnement réglementaire et des lancements de produits. De plus, il détaille les partenariats, les fusions et acquisitions, ainsi que les principaux développements du secteur et la prévalence par régions clés. Le rapport d’étude de marché mondial fournit également un paysage concurrentiel détaillé avec des informations sur la part de marché et les profils des principaux acteurs opérationnels.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2024 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 12,71 % de 2026 à 2034 |

| Unité | Milliards de dollars |

|

Segmentation |

En offrant

Par candidature

Par type de navire

Par utilisateur final

Par technologie

Par modèle de déploiement

Par source de données

Par région

|

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 5,75 milliards de dollars en 2025 et devrait atteindre 16,21 milliards de dollars d'ici 2034.

En 2025, la valeur du marché européen s'élevait à 1,38 milliard de dollars.

Le marché devrait afficher un TCAC de 12,71 % au cours de la période de prévision.

Le sous-segment gouvernement et défense devrait détenir le TCAC le plus élevé au cours de la période de prévision.

La décarbonisation, les rapports de conformité et l'efficacité de la flotte connectée font des données sur les navires une exigence commerciale.

La décarbonisation, les rapports de conformité et l'efficacité de la flotte connectée font des données sur les navires une exigence commerciale.

L’Amérique du Nord détenait la plus grande part de marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.