Taille du marché de la gestion des données de référence, part et analyse de l’industrie, par déploiement (cloud et sur site), par type d’entreprise (grandes entreprises et PME), par industrie (BFSI, informatique et télécommunications, fabrication, soins de santé, vente au détail et commerce électronique, et autres) et prévisions régionales, 2026-2034

TAILLE DU MARCHÉ DE LA GESTION DES DONNÉES DE MAÎTRE ET PERSPECTIVES FUTURES

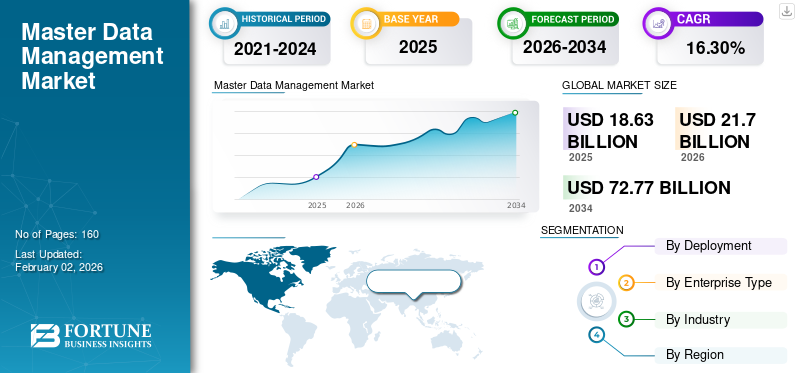

La taille du marché mondial de la gestion des données de référence était évaluée à 18,63 milliards USD en 2025 et devrait passer de 21,70 milliards USD en 2026 à 72,77 milliards USD d’ici 2034, avec un TCAC de 16,30 % au cours de la période de prévision. L'Amérique du Nord a dominé le marché de la gestion des données de référence avec une part de marché de 37,40 % en 2025.

Master data management is a comprehensive approach used by companies to standardize, define and manage their critical data assets across different systems. Cela contribue à garantir la cohérence, l’exactitude et l’accessibilité des données. Il joue un rôle important dans analyse de données et la gouvernance, permettant ainsi une prise de décision éclairée.

Le marché connaît une croissance significative en raison de l’essor des technologies numériques et du recours à des informations basées sur les données pour la prise de décision. De plus, les besoins de conformité réglementaire et la demande d’intégration transparente des données dans divers systèmes sur site et cloud favorisent également l’expansion du marché à l’échelle mondiale.

Des acteurs clés du marché, notamment Informatica, IBM Corporation, SAP SE, Oracle Corporation, Stibo Systems et d'autres, intègrent des stratégies comprenant des programmes de gestion des données de base basés sur le cloud, une automatisation basée sur l'IA et une collaboration stratégique pour optimiser leurs offres de produits.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Marché de la gestion des données de référence PRINCIPAUX À RETENIR

- Taille du marché en 2025 : 18,63 milliards USD

- Taille du marché en 2026 : 21,70 milliards de dollars

- Taille du marché prévue pour 2034 : 72,77 milliards de dollars

- TCAC : 16,30 % de 2026 à 2034

- L'Amérique du Nord a dominé le marché de la gestion des données de référence avec une part de 37,40 % en 2025.

- Le segment de l’industrie informatique et des télécommunications devrait représenter la plus grande part de marché de 26,32 % en 2026.

- Le segment des grandes entreprises devrait dominer avec une part de 62,22 % en 2026.

Amérique du Nord

L’Amérique du Nord détenait une part de marché de 37,40 % en 2025, évaluée à 6,97 milliards de dollars, et devrait atteindre 7,96 milliards de dollars en 2026.

Asie-Pacifique

L'Europe représentait 22,60 % du marché mondial en 2025, avec une valorisation de 4,2 milliards de dollars, qui s'élèverait à 4,81 milliards de dollars en 2026.

Asie-Pacifique

L'Asie-Pacifique représentait 28,00 % du chiffre d'affaires mondial en 2025, atteignant 5,22 milliards USD et devrait atteindre 6,31 milliards USD en 2026.

NOUS.

États-Unis Le marché a dominé le chiffre d'affaires mondial avec 4,98 milliards de dollars en 2025, soutenu par une forte adoption par les entreprises de solutions de gestion de données.

Japon

Japon Le marché devrait atteindre 1,23 milliard de dollars d'ici 2026, grâce à l'augmentation des initiatives de transformation numérique dans tous les secteurs.

En savoir plus

IMPACT DE L’IA GÉNÉRATIVE

Le recours croissant à l’IA générative à l’égard de données gouvernées et de haute qualité conduit à la croissance du marché

IA générative la dépendance à l’égard de données gouvernées et de meilleure qualité stimule la croissance globale du marché. Pour éviter que de grands modèles linguistiques ne génèrent des informations incorrectes ou erronées, les entreprises doivent les ancrer dans une source unique et fiable de données de référence. Cela a généré le besoin d’une gestion des données de base, depuis le back-office jusqu’à un outil stratégique d’IA.

De plus, l’IA générative augmente également la demande en matière de gestion des données de référence, car elle automatise la mise en correspondance et la gestion des données, améliorant ainsi l’efficacité opérationnelle et garantissant l’exactitude des données. Cette technologie aide les entreprises à répondre aux besoins avancés en IA et aux exigences de conformité.

DYNAMIQUE DU MARCHÉ

Facteurs du marché

L’adoption croissante de la transformation numérique et de la migration vers le cloud stimule le développement du marché

L’adoption croissante de technologies numériques innovantes et la migration vers le cloud stimulent de manière significative la croissance du marché de la gestion des données de référence. Alors que les entreprises s’orientent vers la modernisation de leurs systèmes ERP et CRM, elles sont confrontées à des défis dans la gestion de vastes sources de données distribuées. Cela crée une forte demande de sources de données cohérentes et uniques, ce qui contribue à garantir la fiabilité, la précision et une intégration transparente entre différents systèmes.

De plus, la gestion des données de référence aide à combiner les données sur les produits, les clients et les fournisseurs, permettant ainsi une efficacité opérationnelle améliorée et des informations en temps réel. La gestion des données de référence basée sur le cloud offre une flexibilité et une évolutivité accrues, permettant aux entreprises de gérer efficacement leurs données dans des environnements hybrides. De même, les entreprises adoptent également la gestion des données de référence pour améliorer leurs stratégies numériques et maintenir la gouvernance dans un paysage informatique en pleine croissance.

Restrictions du marché

Un investissement initial élevé entrave la croissance du marché

L’investissement initial croissant pour la mise en œuvre constitue une contrainte majeure pour le marché. L'établissement d'un cadre solide de gestion des données de référence nécessite des coûts considérables liés aux licences logicielles, à l'intégration des données, à la modélisation et à la maintenance en temps réel.

De plus, les entreprises doivent également investir dans une main-d’œuvre qualifiée pour gérer et surveiller la qualité des données, ce qui augmente encore les dépenses opérationnelles. En particulier, pour les petites et moyennes entreprises, de tels coûts initiaux rendent très difficile l’obtention d’un retour sur investissement. La complexité de l’intégration de ces cadres aux systèmes actuels ajoute à la charge technique et financière.

Opportunités de marché

Les accélérateurs de retour sur investissement packagés offrent des opportunités de croissance lucratives

Les accélérateurs de retour sur investissement groupés offrent une opportunité significative de croissance du marché. Ces accélérateurs comprennent des playbooks, des KPI prédéfinis et des benchmarks, permettant aux entreprises d'obtenir une mise en œuvre rapide, un délai de rentabilisation et une réduction des coûts grâce à des solutions de gestion des données de référence. Grâce à des cadres standardisés, ces entreprises simplifient les processus complexes d'intégration des données et de gouvernance, rendant leur adoption plus accessible aux petites et moyennes entreprises.

Différents fournisseurs exploitent les avantages de ces accélérateurs pour se distinguer grâce à des cycles de déploiement plus rapides et des résultats commerciaux mesurables. Alors que les organisations exigent rapidement un retour sur investissement et de l'agilité dans la gestion des données, la présence de ces solutions préconfigurées améliore la satisfaction des clients et stimule leur taux d'adoption.

TENDANCES DU MARCHÉ DE LA GESTION DES DONNÉES DE MASTER

La popularité croissante de la gestion des données de référence augmentée par l’IA est devenue une tendance importante du marché

Une tendance majeure qui remodèle le marché est l’adoption croissante de solutions basées sur l’IA qui optimisent la précision, l’automatisation et la gouvernance des données. Apprentissage automatique Les algorithmes sont largement utilisés pour la mise en correspondance des entités, permettant aux entreprises de reconnaître et d'intégrer automatiquement les enregistrements en double dans les systèmes.

Par conséquent, les modèles de survie basés sur l’IA déterminent les sources de données hautement fiables pour générer une source unique de vérité. La détection d'anomalies basée sur l'apprentissage automatique aide à découvrir les erreurs et les incohérences en temps réel et à améliorer la fiabilité des données.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

ANALYSE DE SEGMENTATION

Par déploiement

La croissance de la demande en matière de gestion des données de référence évolutive et rentable stimule la croissance du segment cloud

En fonction du déploiement, le marché est segmenté en cloud et sur site.

Le segment du déploiement cloud devrait dominer le marché de la gestion des données de référence, représentant 76,91 % de la part de marché mondiale en 2026. Le segment a également enregistré le TCAC le plus élevé de 18,75 % en 2024. Cette croissance est attribuée à la demande croissante de solutions MDM évolutives, rentables et facilement intégrées pour soutenir la gouvernance des données en temps réel dans les environnements hybrides et multi-cloud. De plus, l'intégration rapide de SaaSLes plates-formes MDM basées sur la flexibilité, les coûts initiaux réduits et l'intégration transparente avec les écosystèmes cloud d'entreprise stimulent la croissance du segment.

Par type d'entreprise

Le besoin croissant de gérer des données complexes et volumineuses a stimulé la croissance du segment des grandes entreprises

Le marché est divisé en grandes entreprises et PME, en fonction du type d'entreprise.

Le segment des grandes entreprises devrait être en tête par type d'entreprise, avec une contribution de 62,22 % à l'échelle mondiale en 2026. Cette croissance est tirée par la nécessité de gérer des volumes élevés et des données complexes par les grandes entreprises dans différentes zones géographiques et domaines. Cela rend également nécessaire un cadre complet de gestion des données de référence pour la conformité et la gouvernance.

Par conséquent, le segment des PME détenait le TCAC le plus élevé, soit 19,48 % en 2024. Les petites entreprises exigent une qualité de données améliorée et des opérations rationalisées, avec la nécessité d'investir dans des coûts d'infrastructure plus élevés. Cela favorise l’adoption de solutions de gestion des données de référence basées sur le cloud, abordables et facilement accessibles.

Par industrie

Génération de données à grande échelle à partir de différentes sources connectées Croissance accrue du segment informatique et télécom

En fonction du secteur, le marché est divisé en BFSI, informatique et télécommunications, fabrication, soins de santé, vente au détail et commerce électronique, etc.

Le segment de l’industrie informatique et des télécommunications restera la plus grande catégorie d’utilisation finale, acceptée pour 26,32 % de la part de marché mondiale en 2026. Cette croissance est tirée par sa large génération de données à partir de différents appareils, clients et services connectés. Ces données générées nécessitent une solution robuste de gestion des données de référence qui contribue à la cohérence des données et à la compétence opérationnelle.

D'autre part, le segment de la vente au détail et du commerce électronique détenait le TCAC le plus élevé, soit 20,37 % en 2024. La vente au détail omnicanal gagne en popularité, exigeant une vue unique et en temps réel des clients et des produits. Cela permettrait la personnalisation, réduirait les retours et optimiserait efficacement les stocks, conduisant ainsi à la croissance du segment.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

PERSPECTIVES RÉGIONALES DU MARCHÉ DE LA GESTION DES DONNÉES DE MAÎTRE

Géographiquement, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, Moyen-Orient et Afrique.

Amérique du Nord

North America Master Data Management Market Size, 2025 (USD billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Le marché nord-américain était évalué à 6,97 milliards de dollars en 2025, soit 37,40 % du chiffre d'affaires mondial, et devrait atteindre 7,96 milliards de dollars en 2026, en raison de l'adoption croissante de ces plateformes par les grandes entreprises. De plus, des mandats gouvernementaux forts, la présence d’importants fournisseurs de gestion de données de référence et une infrastructure informatique ou cloud avancée à travers les États-Unis stimulent la croissance du marché régional. Les États-Unis dominent le marché nord-américain avec une part des revenus attendue de 4,98 milliards de dollars en 2025.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Europe

En 2025, l'Europe détenait 22,60 % du marché mondial, atteignant une valorisation de 4,2 milliards de dollars, et devrait atteindre 4,81 milliards de dollars en 2026. Cela est attribué à la transformation numérique croissante dans des secteurs tels que la vente au détail, la finance, l'industrie et l'industrie. télécommunication. De plus, l’attention croissante des entreprises sur la qualité, l’intégration et l’analyse des données au Royaume-Uni, en France et dans d’autres pays favorise la croissance du marché. Le marché britannique devrait atteindre 0,92 milliard de dollars d'ici 2026 et le marché allemand devrait atteindre 0,90 milliard de dollars d'ici 2026.

Asie-Pacifique

Le marché de la région Asie-Pacifique a atteint 5,22 milliards de dollars en 2025, soit 28,00 % du chiffre d’affaires total du marché, et devrait atteindre 6,31 milliards de dollars en 2026. Cette croissance est due à la numérisation croissante due aux mises à l’échelle, au commerce électronique, aux efforts du gouvernement en faveur de la gouvernance des données et à l’adoption de plateformes basées sur le cloud dans différentes entreprises et PME. Cela tend à accroître la demande de nouvelles solutions de gestion des données de référence. Le marché japonais devrait atteindre 1,23 milliard USD d'ici 2026, le marché chinois devrait atteindre 1,28 milliard USD d'ici 2026 et le marché indien devrait atteindre 0,90 milliard USD d'ici 2026.

Amérique du Sud, Moyen-Orient et Afrique

En 2025, le marché du Moyen-Orient et de l'Afrique s'élevait à 1,24 milliard de dollars, soit 6,70 % de la demande mondiale, et devrait atteindre 1,47 milliard de dollars en 2026. Les marchés d'Amérique du Sud et du Moyen-Orient et d'Afrique sont en croissance avec une part attendue de 0,98 milliard de dollars et 1,24 milliard de dollars respectivement en 2025. Cette croissance est due à la modernisation du secteur public et à la numérisation du gouvernement, principalement en Arabie Saoudite. Arabie et Émirats arabes unis. Les pays du CCG devraient détenir une part de marché de 0,39 milliard de dollars d’ici 2025. L’Amérique latine a maintenu une forte présence sur le marché mondial, atteignant 0,98 milliard de dollars en 2025, soit une part de 5,30 %, et devrait atteindre 1,15 milliard de dollars en 2026.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

L’attention croissante des acteurs clés sur l’innovation et les nouveaux lancements conduit à leurs positions dominantes sur le marché

Le secteur mondial de la gestion des données de référence se caractérise par la présence de différentes entreprises à grande échelle qui maintiennent leur forte présence grâce à des capacités à l'échelle de l'entreprise et un large portefeuille de produits. Peu d’acteurs clés opérant sur le marché incluent Informatica, IBM Corporation, SAP SE, Oracle Corporation, Stibo Systems, TIBCO Software, Inc., Reltio, Semarchy, Ataccama et d’autres.

LISTE DES SOCIÉTÉS CLÉS DE GESTION DES DONNÉES DE MAÎTRE PROFILÉES :

- Informatique (NOUS.)

- Société IBM (NOUS.)

- SAP SE (Allemagne)

- Oracle Corporation (États-Unis)

- Stibo Systems (Danemark)

- TIBCO Software, Inc. (États-Unis)

- Reltio (États-Unis)

- Sémarchie (France)

- Ataccama (Canada)

- Profisé (NOUS.)

- Pimcore (Autriche)

- Talend (États-Unis)

- EnterWorks (États-Unis)

- Salsifis (États-Unis)

- Uniserv (Allemagne)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- En octobre 2025, Digital Wave Technology, fournisseur de la plateforme ONE native d'IA alimentée par une base unifiée de gestion des données de référence, a annoncé le lancement de sa solution de gestion des bons de commande native d'IA, transformant l'un des domaines les plus mal desservis de la chaîne d'approvisionnement. En intégrant l'IA directement dans le processus de bon de commande (PO), Digital Wave Technology garantit l'exactitude des données, rationalise les flux de travail et optimise la prise de décision dans les opérations mondiales.

- En septembre 2025, Stibo Systems, leader mondial des solutions de gestion des données de référence (MDM), a annoncé la disponibilité de MDM SmartSync pour Salesforce, une solution qui transfère les données client gouvernées et prêtes pour l'IA de la plateforme MDM de Stibo Systems directement dans Salesforce. En évitant les doublons à la source, en synchronisant les enregistrements précieux en temps réel et en faisant apparaître la gouvernance MDM dans le flux de travail CRM, SmartSync aide les équipes commerciales, de service et de marketing à prendre de meilleures décisions en toute confiance.

- En juin 2025, ZeroError a annoncé lors de la conférence annuelle des utilisateurs de Snowflake, Snowflake Summit 2025, le lancement de nouvelles fonctionnalités d'analyse avancées pour prendre en charge l'optimisation de la chaîne d'approvisionnement sur le Snowflake AI Data Cloud. Cette nouvelle intégration, optimisée par Snowflake, permettra aux organisations de relever les défis complexes de la chaîne d'approvisionnement tels que les données de base, la nomenclature (BOM), la planification MRP, la gestion des stocks, l'empreinte carbone et l'impact fiscal et tarifaire.

- En mai 2025, Informatica, un leader de la gestion des données cloud d'entreprise basée sur l'IA, a annoncé sa stratégie globale pour l'IA agentique, s'appuyant sur la position de l'entreprise en tant que première plate-forme de gestion de données cloud basée sur l'IA du secteur. L'approche stratégique d'Informatica en matière d'IA agentique s'appuie sur l'histoire de l'innovation en matière d'IA de l'entreprise, qui comprend le lancement des plans CLAIRE GPT, CLAIRE Copilot et GenAI pour les principaux partenaires de l'écosystème cloud.

- En mars 2025, Verdantis, leader des solutions de gestion des données de base (MDM) basées sur l'IA, a annoncé le lancement d'Auto-Enrich AI et Auto-Spec AI, deux agents d'IA autonomes de pointe conçus pour révolutionner l'enrichissement, la normalisation et la standardisation des données pour les entreprises du monde entier.

COUVERTURE DU RAPPORT

Le rapport mondial fournit une analyse détaillée du marché et se concentre sur des aspects clés tels que les entreprises de premier plan, les modes de déploiement, les types et les utilisateurs finaux du produit. En plus de cela, il offre un aperçu des tendances du marché de la gestion des données de référence et met en évidence les principaux développements du secteur et l’analyse des parts de marché des principales entreprises. Outre les facteurs susmentionnés, le rapport englobe plusieurs facteurs qui ont contribué à la croissance du marché au cours des dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Période de prévision | 2026-2034 |

| Taux de croissance | TCAC de 16,30 % de 2026 à 2034 |

| Période historique | 2019-2023 |

| Unité | Valeur (en milliards USD) |

| Segmentation | Par déploiement, type d'entreprise, secteur d'activité et région |

| Par déploiement |

|

| Par type d'entreprise |

|

| Par industrie |

|

| Par région |

|

Questions fréquentes

Fortune Business Insights indique que la taille du marché mondial devrait passer de 21,70 milliards USD en 2026 à 72,77 milliards USD d'ici 2034, avec un TCAC de 16,30 % au cours de la période de prévision.

Le marché devrait afficher une croissance constante à un TCAC de 16,30 % au cours de la période de prévision.

L’adoption croissante de la transformation numérique et de la migration vers le cloud stimule la croissance du marché.

Informatica, IBM Corporation, SAP SE, Oracle Corporation et Stibo Systems comptent parmi les principaux acteurs du marché.

La région Amérique du Nord détenait la plus grande part de marché.

L’Amérique du Nord était évaluée à 6,13 milliards de dollars en 2024.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 160

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.