Taille du marché de la fabrication sous contrat de dispositifs médicaux, part et analyse de l’industrie, par classe d’appareil (classe I, classe II et classe III), par type de service (fabrication de composants et d’accessoires, fabrication d’appareils, emballage et étiquetage, et autres), par type d’appareil (appareils cardiovasculaires, appareils orthopédiques, dispositifs d’administration de médicaments, appareils d’imagerie diagnostique, appareils respiratoires et autres), par utilisateur final (fabricants d’équipement d’origine (OEM), sociétés pharmaceutiques et biopharmaceutiques et autr

Taille du marché de la fabrication sous contrat de dispositifs médicaux et perspectives d’avenir

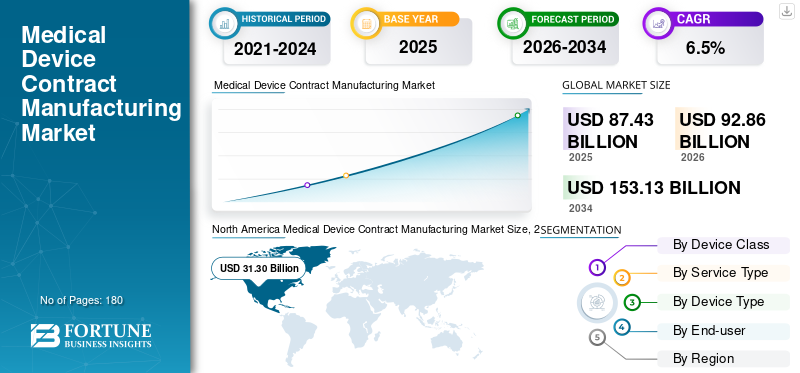

La taille du marché mondial de la fabrication sous contrat de dispositifs médicaux était évaluée à 87,43 milliards USD en 2025. Le marché devrait passer de 92,86 milliards USD en 2026 à 153,13 milliards USD d’ici 2034, avec un TCAC de 6,5 % au cours de la période de prévision.

Les services de fabrication sous contrat de dispositifs médicaux comprennent une assistance à la conception externalisée, la fabrication de composants, l'assemblage de dispositifs, l'emballage, les tests, l'assistance à la stérilisation et des services de fabrication à grande échelle pour les constructeurs OEM de dispositifs médicaux. De plus, le marché connaît une croissance significative, car les constructeurs OEM privilégient de plus en plus les partenaires spécialisés pour réduire les investissements en capital dans l'outillage, l'automatisation, les salles blanches, les systèmes de réglementation et les équipes de fabrication qualifiées.

En outre, Jabil Inc., Integer Holdings Corporation et TE Connectivity détenaient la part de marché la plus élevée en 2025, grâce à une forte empreinte mondiale dans les services de fabrication spécialisés et à l'accent mis sur l'expansion des services.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

TENDANCES DU MARCHÉ DE LA FABRICATION DE CONTRATS DE DISPOSITIFS MÉDICAUX

La consolidation et l’expansion des capacités au sein du réseau de fabrication mondial devraient devenir une tendance clé

Actuellement, de nombreux CDMO et investisseurs stratégiques acquièrent des fabricants spécialisés pour étendre les capacités, les zones géographiques et la profondeur technologique de leurs services. Cette expansion est la plus courante dans les domaines du micromoulage, du traitement des métaux, de l'assemblage de cathéters, de la fabrication additive, des revêtements etappareil cardiovasculairefabrication.

- Par exemple, en juin 2024, DuPont a annoncé l'acquisition de Donatelle Plastics pour approfondir son offre de soins de santé en matière de solutions de dispositifs médicaux.

De plus, les sous-traitants passent de fournisseurs à capacité unique à des plates-formes verticalement intégrées capables de répondre aux exigences complexes des OEM en matière de composants, de sous-ensembles et de dispositifs finis.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Les équipementiers se concentrent sur la réduction des coûts et l’accélération de la mise sur le marché pour alimenter l’expansion du marché

Ces dernières années, les équipementiers ont de plus en plus recours à la sous-traitance pour réduire les coûts de fabrication et accélérer la commercialisation. Les fabricants sous contrat possèdent des capacités telles que le renforcement des capacités internes, la validation, les salles blanches, la documentation réglementaire, les systèmes de chaîne d'approvisionnement et les opérateurs formés. En conséquence, l’externalisation auprès de fabricants sous contrat permet aux équipementiers de se concentrer sur la R&D, l’image de marque, la stratégie clinique et la commercialisation. Un tel scénario devrait stimuler la croissance du marché mondial de la fabrication sous contrat de dispositifs médicaux.

RESTRICTIONS DU MARCHÉ

Exigences strictes de conformité réglementaire et de qualité pour restreindre la croissance du marché

Bien que la demande de services de fabrication sous contrat de dispositifs médicaux ait augmenté, la croissance du marché est limitée par des exigences réglementaires et de qualité strictes. Cela s'applique particulièrement aux dispositifs de classe II et de classe III, pour lesquels la documentation, la biocompatibilité, la traçabilité, la validation des processus, la gestion des risques et les contrôles de qualité après commercialisation sont essentiels. Par exemple, les appareils de classe II sont soumis à des contrôles spéciaux et beaucoup nécessitent une notification préalable à la commercialisation 510(k) aux États-Unis, ce qui alourdit la charge de conformité pour les équipementiers et les fabricants sous contrat.

De plus, tout écart dans la qualité des composants, l’emballage, la stérilisation ou la validation des processus retarde les approbations, déclenche des rappels ou endommage les relations OEM-CMO, ce qui devrait entraver la croissance du marché au cours de la période de prévision.

OPPORTUNITÉS DE MARCHÉ

Partenariats CDMO de bout en bout et plateformes technologiques spécialisées pour créer des opportunités de croissance significatives

Ces dernières années, il y a eu une augmentation des partenariats et des acquisitions de bout en bout pour soutenir les équipementiers depuis le concept jusqu'au prototypage, conception, validation, fabrication, support réglementaire, assemblage etconditionnement, et dans la mise à l'échelle. C'est devenu le plus attrayant pour les start-ups et les grands équipementiers qui recherchent un transfert de conception plus rapide, moins de fournisseurs et un meilleur contrôle de la chaîne d'approvisionnement, ce qui devrait créer des opportunités significatives pour les acteurs clés.

- Par exemple, en juin 2022, Resonetics a acquis Agile MV, un leader montréalais du développement de produits et de l'assemblage de dispositifs clé en main axé sur les cathéters d'électrophysiologie et de cardiologie interventionnelle. Cette décision est centrée sur l’expansion des capacités de développement et d’assemblage de dispositifs finis de Resonetics.

LES DÉFIS DU MARCHÉ

Complexité de la chaîne d’approvisionnement et équilibrage des capacités pour défier l’expansion du marché

Gérer la complexité de la chaîne d'approvisionnement mondiale tout en protégeant la propriété intellectuelle des équipementiers et en maintenant une qualité constante sur plusieurs sites de fabrication constitue un défi majeur pour les fournisseurs de services. De plus, la planification des capacités pose un défi de taille étant donné que la demande de dispositifs médicaux peut fluctuer en raison des approbations de produits, des cycles d'achat des hôpitaux, des retards réglementaires et des pénuries de composants.

Dans un tel scénario, les sous-traitants doivent équilibrer les investissements en automatisation, l’approvisionnement en matériaux, la disponibilité de la main-d’œuvre et les stratégies de régionalisation. Cela devrait limiter l’expansion du marché au cours de la période de prévision. En outre, les défis récents ont incité les fabricants de dispositifs médicaux à réévaluer leurs stratégies d'externalisation et à renforcer les collaborations avec des partenaires stratégiques.

Analyse de segmentation

Par classe d'appareil

Plus de réglementations pour les appareils de classe II par rapport aux autres classes afin de stimuler la croissance du segment

En fonction de la classe d’appareil, le marché est segmenté en classe I, classe II et classe III.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Le segment de classe II représentait la plus grande part de marché mondiale en 2025. La classe II couvre une large gamme de dispositifs médicaux à risque modéré largement utilisés dans les diagnostics, les soins cardiovasculaires, les interventions chirurgicales, la surveillance et l’administration de médicaments, et nécessitent généralement davantage de contrôles. En conséquence, cela stimule la demande d’externalisation, contribuant ainsi à la croissance du segment.

- Par exemple, depuis mai 2026, les appareils de classe II sont soumis à des contrôles spéciaux et suivent souvent la voie 510(k) aux États-Unis. Cela crée une demande de fabricants sous contrat dotés de systèmes qualité validés, d'une expertise en matière de documentation et de capacités de production reproductibles.

De plus, le segment de classe III devrait croître à un TCAC de 7,3 % au cours de la période de prévision.

Par type de service

Besoin accru de fabrication d’appareils dotés d’une expertise pour stimuler la croissance du segment

Par type de service, le marché est segmenté en fabrication de composants et d’accessoires, fabrication d’appareils, emballage et étiquetage, etc.

Le segment de la fabrication d’appareils représentait la plus grande part de marché en 2025. La fabrication d’appareils constitue le principal besoin d’externalisation des OEM, englobant la production de composants, de sous-ensembles et d’appareils finis. Cette externalisation est principalement due à la nécessité de réduire les coûts fixes, d'améliorer la flexibilité et d'accéder à des équipements spécialisés. De plus, le segment devrait détenir une part de 45,2 % en 2026.

De plus, le segment de la fabrication de composants et d'accessoires devrait croître à un TCAC de 5,9 % au cours de la période de prévision.

Par type d'appareil

Fardeau élevé des maladies cardiaques pour stimuler la croissance du segment des appareils cardiovasculaires

Par type d’appareil, le marché est classé en appareils cardiovasculaires, appareils orthopédiques, dispositifs d’administration de médicaments, appareils d’imagerie diagnostique,appareils respiratoires, et d'autres.

Le segment des dispositifs cardiovasculaires représentait la plus grande part de marché de la fabrication sous contrat de dispositifs médicaux en 2025. La croissance du segment est attribuée au fardeau croissant des maladies cardiaques, qui entraîne une demande soutenue de stents, de cathéters, de fils guides, de valvules cardiaques, de dispositifs électrophysiologiques et de dispositifs cardiaques structurels, ainsi qu'à l'externalisation de dispositifs médicaux en raison d'un besoin accru. De plus, le segment devrait détenir une part de 26,7 % en 2026.

- Par exemple, selon les données de la British Heart Foundation de janvier 2024, environ 2,3 millions de personnes au Royaume-Uni vivent avec une maladie coronarienne.

De plus, le segment des appareils orthopédiques devrait croître à un TCAC de 6,0 % au cours de la période de prévision.

Par utilisateur final

Capacités clés des fabricants sous contrat pour accroître l’externalisation des équipementiers, propulsant la croissance du segment

Sur la base de l’utilisateur final, le marché est segmenté en fabricants d’équipement d’origine (OEM), sociétés pharmaceutiques et biopharmaceutiques et autres.

En 2025, le segment des fabricants d’équipement d’origine (OEM) dominait le marché par l’utilisateur final. Les OEM sont propriétaires de la conception des produits, des soumissions réglementaires, de la stratégie de marque et des canaux commerciaux. En outre, ils sous-traitent leurs produits à des CDMO pour des raisons de rentabilité, de flexibilité de capacité et de capacités techniques spécialisées, les aidant ainsi à répondre à la demande mondiale et à éviter les retards dans l’entrée du produit sur le marché. Cela devrait alimenter la croissance du segment. En outre, le segment devrait détenir une part de 75,3 % en 2026.

En outre, le segment des sociétés pharmaceutiques et biopharmaceutiques devrait croître à un TCAC de 8,3 % au cours de la période de prévision.

Perspectives régionales du marché de la fabrication sous contrat de dispositifs médicaux

Sur la base de la géographie, le marché est classé en Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique.

Amérique du Nord

North America Medical Device Contract Manufacturing Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Amérique du Nord représentait la plus grande part des revenus en 2024, évalués à 29,57 milliards de dollars, et a atteint une valeur de 31,30 milliards de dollars en 2025. La forte présence de grands équipementiers de dispositifs médicaux, les infrastructures de soins de santé avancées, les dépenses élevées en R&D et l’adoption précoce de technologies médicales complexes devraient soutenir la croissance du marché régional.

Marché américain de la fabrication sous contrat de dispositifs médicaux

En 2026, les États-Unis devraient atteindre 31,43 milliards de dollars, soit environ 33,8 % du marché mondial.

Europe

Le marché européen devrait enregistrer un taux de croissance de 5,8 % au cours de la période de prévision, le troisième plus élevé au monde, atteignant 23,97 milliards de dollars d'ici 2026. La région bénéficie d'une plus forte concentration de sites de fabrication sous contrat de technologies médicales en Allemagne, en Irlande, en Suisse, en France et au Royaume-Uni.

Marché britannique de la fabrication sous contrat de dispositifs médicaux

Le marché britannique devrait atteindre 3,03 milliards de dollars d'ici 2026, ce qui représente environ 3,3 % des revenus mondiaux.

Marché allemand de la fabrication sous contrat de dispositifs médicaux

Le marché allemand devrait atteindre environ 5,70 milliards de dollars d'ici 2026, ce qui représente environ 6,1 % du chiffre d'affaires mondial.

Asie-Pacifique

D’ici 2026, le marché de l’Asie-Pacifique devrait atteindre environ 24,16 milliards de dollars, ce qui en ferait le deuxième marché mondial. La croissance est tirée par une fabrication rentable, l'expansion des infrastructures de santé, l'augmentation desdispositif médicaldemande et l'externalisation croissante des équipementiers mondiaux auprès de fabricants sous contrat en Chine, en Inde, au Japon, en Corée du Sud, en Malaisie et à Singapour.

Marché japonais de fabrication sous contrat de dispositifs médicaux

Le marché japonais devrait générer environ 5,57 milliards de dollars de revenus d’ici 2026, soit près de 6,0 % du marché mondial.

Marché chinois de fabrication sous contrat de dispositifs médicaux

Le marché chinois devrait atteindre environ 8,42 milliards de dollars d'ici 2026, soit près de 9,1 % des revenus mondiaux.

Marché indien de la fabrication sous contrat de dispositifs médicaux

Le marché indien devrait atteindre environ 2,91 milliards de dollars d’ici 2026, soit environ 3,1 % des revenus du marché mondial.

Amérique latine, Moyen-Orient et Afrique

Les marchés d’Amérique latine, du Moyen-Orient et d’Afrique devraient connaître une croissance modérée. Le marché de l’Amérique latine devrait atteindre environ 6,22 milliards de dollars d’ici 2026. Cette croissance est attribuée à l’expansion des fabricants sous contrat au Mexique, au Brésil, dans les pays du CCG et dans d’autres pays/sous-régions, stimulée par la demande croissante de dispositifs cardiovasculaires, diagnostiques, orthopédiques et mini-invasifs.

Marché de fabrication sous contrat de dispositifs médicaux du CCG

D’ici 2026, le marché du CCG devrait atteindre environ 2,88 milliards de dollars, soit environ 3,1 % des revenus mondiaux.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Forte empreinte manufacturière et initiatives stratégiques clés pour renforcer la position sur le marché des acteurs clés

En 2025, Jabil Inc., Integer Holdings Corporation et TE Connectivity détenaient la majorité de la part de marché mondiale de la fabrication sous contrat de dispositifs médicaux. Cette part est due à l’empreinte mondiale de la fabrication, à l’expertise réglementaire, à l’infrastructure des salles blanches et à la capacité d’accompagner les équipementiers du transfert de conception à la production commerciale.

Par ailleurs, d'autres acteurs majeurs se concentrent sur des domaines spécialisés tels que l'assemblage de cathéters, le traitement du nitinol, le micromoulage,revêtements, implants orthopédiques et autres. De plus, leur implication dans des acquisitions et des collaborations devrait en outre les aider à gagner des parts de marché significatives.

LISTE DES PRINCIPALES ENTREPRISES DE FABRICATION DE CONTRATS DE DISPOSITIFS MÉDICAUX PROFILÉES

- Jabil Inc.(NOUS.)

- Société Sanmina(NOUS.)

- Celestica LLC (Canada)

- Société de participations entières(NOUS.)

- TE Connectivity (Irlande)

- Phillips Medisize(NOUS.)

- Gerresheimer AG(Allemagne)

- Freudenberg Medical (États-Unis)

- Viant (États-Unis)

- SMC Ltd (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Novembre 2025 :Freudenberg Medical a acquis Fuji Seiko pour renforcer l'approvisionnement en microtubes et hypotubes de précision pour les dispositifs mini-invasifs.

- Mai 2025 :Quasar Medical a signé un accord pour acquérir les activités de fabrication sous contrat de conception et de développement de Nordson Medical en Irlande et au Mexique.

- Juin 2024 :Freudenberg Medical a annoncé un investissement de plus de 50,0 millions de dollars dans une nouvelle usine de production de revêtements à Aix-la-Chapelle, en Allemagne.

- Janvier 2024 :Integer Holdings Corporation a acquis Pulse Technologies, un fabricant sous contrat axé sur les composants complexes de dispositifs médicaux micro-usinés.

- Octobre 2023 :Freudenberg Medical a ouvert son usine de fabrication agrandie à Galway, augmentant ainsi l'empreinte de production du site de 50,0 % pour répondre à la demande croissante d'hypotubes et de composants de cathéters.

- Juin 2023 :Arterex a acquis NextPhase Medical Devices, créant ainsi une plus grande plateforme mondiale de fabrication sous contrat de dispositifs médicaux.

- Octobre 2022 :F Viant a agrandi son campus de fabrication de Heredia, au Costa Rica, en ajoutant trois bâtiments, augmentant ainsi le site de quatre à sept bâtiments et augmentant l'empreinte totale d'environ 43,0 % pour atteindre environ 257 000 pieds carrés, principalement pour soutenir la production de dispositifs interventionnels complexes et mini-invasifs.

COUVERTURE DU RAPPORT

Le rapport propose une analyse complète de tous les segments du marché, décrivant les principaux moteurs, les tendances émergentes, les opportunités de croissance, les principales contraintes et les défis potentiels influençant le paysage du marché. Il examine également les développements technologiques avancés, les exigences réglementaires pour la fabrication de dispositifs médicaux, les mises à jour notables de l’industrie, l’analyse des parts de marché des entreprises et les profils des principaux acteurs du marché.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 6,5 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

| Segmentation | Par classe d'appareil, type de service, type d'appareil, utilisateur final et région |

| Par classe d'appareil |

|

| Par type de service |

|

| Par type d'appareil |

|

| Par utilisateur final |

|

| Par région |

|

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 87,43 milliards de dollars en 2025 et devrait atteindre 153,13 milliards de dollars d'ici 2034.

En 2025, la valeur du marché nord-américain s'élevait à 31,30 milliards de dollars.

Le marché devrait afficher un TCAC de 6,5 % au cours de la période de prévision 2026-2034.

Le segment de classe II était en tête du marché par classe d’appareils en 2025.

Un facteur clé qui stimule le marché est l’accent croissant mis par les constructeurs OEM sur la réduction des coûts et une mise sur le marché plus rapide.

Jabil Inc., Integer Holdings Corporation et TE Connectivity sont les principaux acteurs du marché.

L’Amérique du Nord est la région dominante du marché.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 180

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés