Taille du marché des tests de dispositifs médicaux, part et analyse de l’industrie, par service (tests, inspection, certification), approvisionnement (interne, externalisé), technologie (implant actif, actif, non actif, DIV, ophtalmique, orthopédique et dentaire, vasculaire), classe (I, II, III) et prévisions régionales, 2026-2034

Aperçu du marché des tests de dispositifs médicaux

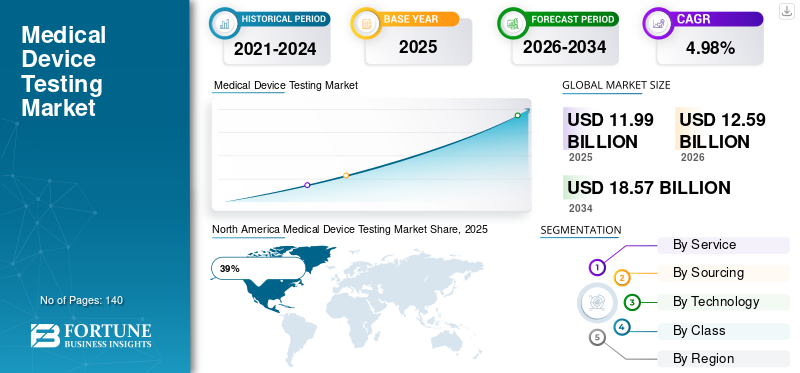

La taille du marché mondial des tests de dispositifs médicaux était évaluée à 11,99 milliards USD en 2025. Le marché devrait passer de 12,59 milliards USD en 2026 à 18,57 milliards USD d’ici 2034, avec un TCAC de 4,98 % au cours de la période de prévision. L’attention croissante accordée à la sécurité des produits, les normes réglementaires strictes et la demande croissante d’appareils de santé avancés stimulent la croissance du marché.

L’adoption croissante de systèmes de santé connectés, de dispositifs implantables, de plateformes de diagnostic et de technologies de surveillance portables a accéléré la demande de services de tests complets. Les fabricants de dispositifs médicaux se concentrent de plus en plus sur la validation des produits, l'assurance de la stérilité, l'évaluation de la biocompatibilité, les tests de sécurité électrique et la vérification des logiciels pour se conformer aux réglementations mondiales en matière de santé. Le marché connaît également une forte demande de solutions de tests externalisées, les fabricants recherchant des approbations de produits plus rapides, une charge opérationnelle réduite et une expertise spécialisée.

Le marché américain des tests de dispositifs médicaux reste l’un des écosystèmes de tests de soins de santé les plus avancés et les plus réglementés au monde. Le pays bénéficie d’une forte innovation en matière de technologie médicale, d’une vaste infrastructure de recherche clinique et d’exigences réglementaires strictes en matière de dispositifs médicaux. La demande de services de tests augmente car les fabricants lancent des systèmes de chirurgie robotique avancés, des plates-formes de diagnostic basées sur l'IA, des dispositifs de surveillance à distance des patients et des outils chirurgicaux mini-invasifs. Les laboratoires d'essais basés aux États-Unis étendent leurs capacités en matière d'essais microbiologiques, d'évaluation de la connectivité sans fil, de validation de logiciels et d'essais de compatibilité électromagnétique. Les résultats du rapport de recherche sur le marché des tests de dispositifs médicaux mettent également en évidence des investissements croissants dans des laboratoires de tests automatisés et des systèmes de gestion de la conformité numérique dans le secteur manufacturier des soins de santé aux États-Unis.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché des tests de dispositifs médicaux

- Taille du marché en 2025 : 11,99 milliards de dollars

- Taille du marché en 2026 : 12,59 milliards de dollars

- Taille du marché prévue pour 2034 : 18,57 milliards de dollars

- TCAC : 4,98 % de 2026 à 2034

- L’Amérique du Nord a dominé le marché des tests de dispositifs médicaux avec une part de 39 % en 2025.

- Les services de tests représentaient près de 48 % de la part de marché en raison des exigences croissantes en matière de conformité réglementaire.

- Les dispositifs médicaux implantables actifs détenaient environ 18 % de part de marché, en raison de la demande croissante de technologies de soins de santé implantables avancées.

Amérique du Nord

L'Amérique du Nord est en tête du marché des tests de dispositifs médicaux avec une part de 39 %, grâce à une infrastructure de santé avancée, des réglementations strictes et une adoption croissante des technologies de santé numérique.

Europe

L'Europe détient environ 30 % de part de marché, soutenue par des normes réglementaires strictes, la modernisation des soins de santé et une demande croissante de services de tests externalisés.

Asie-Pacifique

L’Asie-Pacifique capture 24 % de part de marché et est l’une des régions à la croissance la plus rapide en raison de l’expansion des infrastructures de santé, de la fabrication médicale et de la numérisation des soins de santé.

Royaume-Uni

Le Royaume-Uni représente 22 % du marché européen, alimenté par l’innovation en matière de soins de santé, l’adoption de la santé numérique et la demande croissante de tests de cybersécurité et de conformité.

Japon

Le Japon représente 26 % du marché de l'Asie-Pacifique, soutenu par des systèmes de santé avancés, l'innovation en matière de technologie médicale et une demande croissante de services de tests de qualité.

En savoir plus

Dernières tendances du marché des tests de dispositifs médicaux

Le marché des tests de dispositifs médicaux connaît une transformation rapide en raison de l’innovation technologique et des cadres réglementaires plus stricts dans les économies développées et émergentes. L’une des principales tendances du marché des tests de dispositifs médicaux est l’intégration de l’intelligence artificielle et de l’apprentissage automatique dans les environnements de test. Des systèmes de test automatisés sont utilisés pour l'analyse prédictive des défauts, la surveillance de la qualité en temps réel et la gestion de la documentation numérique. Les fabricants de dispositifs médicaux investissent également massivement dans les tests de cybersécurité des dispositifs médicaux connectés, car les hôpitaux et les prestataires de soins de santé s'appuient de plus en plus sur des systèmes connectés au cloud et des plateformes de surveillance sans fil des patients.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Une autre tendance importante dans le rapport sur l’industrie des tests de dispositifs médicaux est la demande croissante de services de validation de biocompatibilité et de stérilisation pour les produits médicaux implantables et portables. L'expansion des solutions de télémédecine et de soins à domicile a accru la demande d'appareils de diagnostic portables qui nécessitent des tests approfondis de durabilité et d'utilisabilité. En outre, les agences de réglementation du monde entier renforcent les directives relatives aux technologies médicales basées sur des logiciels, créant ainsi une demande accrue de services de validation de logiciels et de vérification des performances. Marché des tests de dispositifs médicaux Les études prévisionnelles indiquent également des partenariats croissants entre les organismes de recherche sous contrat et les laboratoires de tests pour accélérer les délais de commercialisation des dispositifs.

Dynamique du marché des tests de dispositifs médicaux

CONDUCTEUR

Adoption croissante de dispositifs médicaux technologiquement avancés

L’utilisation croissante d’appareils de santé technologiquement avancés est l’un des principaux moteurs de croissance du marché des tests de dispositifs médicaux. Les prestataires de soins de santé du monde entier mettent rapidement en œuvre des systèmes de surveillance connectés, des équipements chirurgicaux assistés par robot, des plateformes d'imagerie et des appareils de diagnostic portables qui nécessitent une validation stricte avant leur commercialisation. À mesure que la complexité des appareils augmente, les fabricants exigent des tests spécialisés pour les performances logicielles, la sécurité électrique, la communication sans fil, la cybersécurité et la fiabilité environnementale.

Les analyses du marché des tests de dispositifs médicaux révèlent en outre que l’expansion des programmes de gestion des maladies chroniques et le vieillissement des populations ont accru le besoin de dispositifs de surveillance implantables et à long terme. Les autorités réglementaires renforcent également les normes d’assurance qualité des dispositifs médicaux, obligeant les fabricants à effectuer des tests précliniques et post-commercialisation approfondis. En outre, les prestataires de soins de santé exigent une plus grande précision des appareils et des normes de sécurité des patients plus élevées, ce qui stimule les investissements dans les technologies de test avancées. La fréquence croissante des rappels de produits a en outre encouragé les fabricants à adopter des stratégies de tests complètes tout au long du cycle de vie du développement des produits.

RETENUE

Coût élevé associé à des procédures de test complètes

Le marché des tests de dispositifs médicaux est confronté à des contraintes considérables en raison du coût élevé des procédures de tests avancées et des exigences de conformité réglementaire. Les fabricants développant des technologies médicales innovantes sont souvent confrontés à des dépenses importantes liées à l'infrastructure de laboratoire, au personnel qualifié, à la validation des logiciels, à l'évaluation biologique et à la gestion de la documentation. Les petites et moyennes entreprises de dispositifs médicaux ont souvent du mal à maintenir des capacités de test en interne, car les équipements et systèmes de conformité sophistiqués nécessitent des investissements substantiels.

L’analyse des perspectives du marché des tests de dispositifs médicaux met également en évidence les retards dans l’approbation des produits causés par des exigences de test complexes et l’évolution des réglementations internationales. De nombreux fabricants doivent effectuer des procédures de tests répétées pour satisfaire aux différents cadres réglementaires régionaux, ce qui augmente les coûts opérationnels et les délais de lancement des produits. De plus, la pénurie de professionnels des tests qualifiés dans des domaines spécialisés tels que la validation de la cybersécurité et les tests de biocompatibilité crée des défis opérationnels pour les prestataires de services de tests.

OPPORTUNITÉ

Expansion des services de tests externalisés et des technologies de santé numériques

L’expansion rapide des services de tests externalisés présente des opportunités significatives pour les acteurs du marché des tests de dispositifs médicaux. Les fabricants de dispositifs médicaux préfèrent de plus en plus les fournisseurs de tests tiers pour réduire la complexité opérationnelle, accéder à une expertise spécialisée et accélérer les approbations réglementaires. Les laboratoires d'essais externalisés offrent des services rentables pour les tests de stérilité, l'analyse microbiologique, la validation des emballages et les tests environnementaux, permettant aux fabricants de se concentrer sur les activités d'innovation et de commercialisation.

marché des tests de dispositifs médicaux Les opportunités se développent également en raison de la croissance des technologies de santé numériques telles quesurveillance des patients à distancesystèmes, plates-formes de télésanté et appareils de santé portables. Ces technologies nécessitent une validation logicielle approfondie, des tests de communication sans fil et une évaluation de la cybersécurité. Les fournisseurs de services de test investissent dans des laboratoires automatisés, des systèmes de détection de défauts basés sur l'IA et des plates-formes de conformité basées sur le cloud pour répondre à la demande croissante. Les marchés émergents de la santé en Asie-Pacifique, en Amérique latine et au Moyen-Orient créent également des opportunités pour les organismes de tests internationaux qui recherchent une expansion géographique et des partenariats à long terme avec des fabricants d'appareils régionaux.

DÉFI

Complexité réglementaire et normes de conformité évolutives

La complexité réglementaire reste un défi majeur pour les entreprises opérant sur le marché des tests de dispositifs médicaux. Les fabricants doivent se conformer à plusieurs normes régionales liées à la sécurité, à la qualité, à la stérilisation, à la validation des logiciels et à la gestion des risques. Les mises à jour fréquentes des réglementations sur les dispositifs médicaux obligent les organismes de test à adapter en permanence les procédures de laboratoire, les pratiques de documentation et les systèmes d'assurance qualité. Cela crée une charge opérationnelle supplémentaire pour les fabricants et les fournisseurs de tests tiers.

L’analyse du secteur des tests de dispositifs médicaux indique que la conformité en matière de cybersécurité est devenue particulièrement difficile en raison du nombre croissant d’appareils de santé connectés à Internet. Les organisations de test doivent évaluer les vulnérabilités des logiciels, les normes de chiffrement, les risques liés à la confidentialité des données et les performances d'interopérabilité pour garantir un fonctionnement sécurisé des appareils. Un autre défi important consiste à gérer les délais de test des produits tout en maintenant des normes de qualité strictes. Les retards dans les tests ou l'approbation réglementaire peuvent affecter les lancements de produits et la compétitivité du marché.

Segmentation du marché des tests de dispositifs médicaux

Par service

Les services de tests représentent environ 48 % de la part de marché des tests de dispositifs médicaux en raison du besoin croissant de validation des produits et de conformité réglementaire dans les opérations de fabrication de soins de santé. Les services de tests comprennent l'évaluation de la biocompatibilité, les tests de sécurité électrique, l'analyse microbiologique, la validation des emballages, l'assurance de la stérilité et la vérification des logiciels. Les fabricants de dispositifs médicaux s'appuient largement sur des solutions de test pour identifier les défauts, améliorer la fiabilité des produits et garantir la sécurité des patients avant la commercialisation. Les résultats du rapport de recherche sur le marché des tests de dispositifs médicaux montrent que les services de tests sont particulièrement importants pour les dispositifs implantables, les technologies portables et les systèmes d’imagerie diagnostique.

Les services d'inspection représentent près de 27 % du marché des tests de dispositifs médicaux. Taille car les fabricants de soins de santé exigent une surveillance continue de la qualité tout au long du cycle de vie de la production. Les activités d'inspection impliquent une évaluation visuelle, une analyse dimensionnelle, une vérification des composants, un audit des processus et une évaluation de la qualité de fabrication. L’inspection des dispositifs médicaux est essentielle pour identifier les défauts des matières premières, des processus de production et des produits finis avant que les dispositifs n’atteignent les établissements de santé. marché des tests de dispositifs médicaux Les tendances indiquent l’adoption croissante de systèmes d’inspection optique automatisés et de technologies d’imagerie numérique au sein des installations de fabrication médicale.

Les services de certification détiennent environ 25 % de la part de marché des tests de dispositifs médicaux en raison de l’importance croissante accordée à l’échelle mondiale à la conformité réglementaire et aux normes de qualité internationales. Les processus de certification valident si les dispositifs médicaux respectent les réglementations régionales et internationales en matière de santé liées à la sécurité, aux performances, à la stérilité et à la qualité de fabrication. Les fabricants exigent une certification pour accéder aux marchés réglementés des soins de santé et renforcer la crédibilité de leurs produits auprès des hôpitaux et des prestataires de soins de santé. Les informations sur le marché des tests de dispositifs médicaux mettent en évidence la demande croissante de services de certification pour les dispositifs médicaux logiciels, les systèmes de santé portables et les technologies implantables.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par approvisionnement

Les applications de tests internes représentent près de 42 % du marché des tests de dispositifs médicaux, car les grands fabricants de dispositifs médicaux disposent souvent d'installations de tests dédiées pour contrôler les délais de développement des produits et la protection de la propriété intellectuelle. Les laboratoires internes fournissent aux fabricants une surveillance directe des procédures de test, des systèmes d'assurance qualité et de la documentation de conformité. Les grandes entreprises de technologie de la santé établissent fréquemment des installations spécialisées pour la validation de logiciels, les tests de sécurité électrique et l'évaluation de la fiabilité environnementale.

Les services de tests externalisés représentent environ 58 % de la part de marché des tests de dispositifs médicaux, les fabricants recherchant de plus en plus de solutions de conformité rentables et spécialisées. Les organismes de test tiers fournissent une expertise en matière de tests de stérilité, d'analyse microbiologique, d'évaluation de biocompatibilité, de validation de logiciels et d'assistance à la certification. L'externalisation permet aux fabricants de réduire leurs investissements en capital tout en accédant à des technologies de laboratoire avancées et à des professionnels de la réglementation expérimentés.

Par technologie

Les dispositifs médicaux à implants actifs représentent un segment important sur le marché des tests de dispositifs médicaux en raison de la demande croissante de stimulateurs cardiaques, de neurostimulateurs, d'implants cochléaires et de systèmes de surveillance cardiaque implantables. Ce segment représente près de 18 % de la part de marché technologique en raison d'exigences strictes en matière de sécurité électrique, de validation des logiciels et de tests de performances à long terme. Les fournisseurs de tests se concentrent sur l'évaluation de la biocompatibilité, la fiabilité de la batterie et la compatibilité électromagnétique pour garantir un fonctionnement ininterrompu de l'appareil. marché des tests de dispositifs médicaux Les tendances indiquent une adoption croissante de dispositifs implantables connectés prenant en charge la surveillance à distance des patients.

Les dispositifs médicaux actifs représentent environ 24 % de la part de marché des tests de dispositifs médicaux, car les prestataires de soins de santé s'appuient de plus en plus sur des équipements diagnostiques et thérapeutiques motorisés. Ce segment comprend les pompes à perfusion, les systèmes d'imagerie, les ventilateurs, les lasers chirurgicaux et les technologies de surveillance des patients. Les services de tests mettent l'accent sur la sécurité électrique, les performances thermiques, la fiabilité des logiciels et l'efficacité opérationnelle dans différentes conditions cliniques. L’analyse du marché des tests de dispositifs médicaux met en évidence l’augmentation des investissements dans les tests de cybersécurité et d’interopérabilité pour les technologies de santé connectées au cloud.

Les dispositifs médicaux non actifs représentent près de 20 % du marché des tests de dispositifs médicaux, car les hôpitaux et les établissements de santé continuent d’utiliser largement des instruments chirurgicaux, des cathéters, des produits de soins des plaies et des fournitures médicales jetables. Bien que ces appareils ne soient pas alimentés électriquement, ils nécessitent des tests rigoureux pour l'assurance de la stérilité, la validation de l'emballage, la vérification des matériaux et l'évaluation de la durabilité. Les informations sur le marché des tests de dispositifs médicaux montrent une demande croissante de services de tests microbiologiques et d’inspection de la qualité dans ce segment. Les fabricants investissent dans des technologies de prévention des infections et dans des matériaux de santé avancés pour améliorer la sécurité des patients.

Les dispositifs de diagnostic in vitro détiennent environ 16 % de la part de marché des tests de dispositifs médicaux en raison de la demande croissante de diagnostics de laboratoire, de systèmes de tests moléculaires et de solutions de soins de santé sur le lieu de soins. Les services de tests pour les produits IVD comprennent la validation analytique, l'analyse microbiologique, les tests de stabilité des réactifs et la vérification des logiciels. L’analyse des prévisions du marché des tests de dispositifs médicaux met en évidence la demande croissante de systèmes de diagnostic automatisés et de technologies de laboratoire basées sur l’IA.

Les dispositifs ophtalmiques représentent près de 8 % du marché des tests de dispositifs médicaux en raison de l’adoption croissante des lentilles intraoculaires, des systèmes d’imagerie rétinienne et des technologies de correction de la vue assistée par laser. Les procédures de test se concentrent sur les performances optiques, l’assurance de la stérilité, la durabilité à long terme et l’évaluation de la biocompatibilité. Les résultats du rapport sur l’industrie des tests de dispositifs médicaux indiquent une demande croissante de services de tests associés aux technologies de chirurgie oculaire mini-invasive et aux dispositifs de soins ophtalmiques intelligents. Le vieillissement des populations et l'incidence croissante de la cataracte, du glaucome et des troubles de la rétine soutiennent l'innovation dans les produits ophtalmiques. Les fabricants accordent de plus en plus la priorité à la conformité réglementaire et à la vérification de la qualité pour renforcer la fiabilité des produits et améliorer les résultats du traitement des patients.

Les appareils orthopédiques et dentaires représentent environ 9 % de la part de marché des tests de dispositifs médicaux en raison de la demande croissante d’implants, de prothèses, de restaurations dentaires et de systèmes de fixation. Les procédures de test impliquent une évaluation de la résistance mécanique, une analyse de fatigue, des tests de corrosion et une évaluation de la biocompatibilité pour garantir la durabilité du produit à long terme et la sécurité des patients. marché des tests de dispositifs médicaux Les opportunités augmentent en raison de l’adoption de biomatériaux avancés et de technologies d’impression 3D dans la fabrication orthopédique et dentaire. Les organismes de test intègrent des systèmes d’inspection robotisés et des plateformes de simulation numérique pour améliorer l’évaluation de la qualité des produits. Les troubles musculo-squelettiques croissants et la sensibilisation croissante aux soins dentaires continuent de stimuler la demande de tests dans ce segment.

Les dispositifs vasculaires représentent près de 5 % du marché des tests de dispositifs médicaux, car les prestataires de soins de santé utilisent de plus en plus des stents, des cathéters, des greffons et des systèmes d'accès vasculaire dans les procédures de traitement cardiovasculaire. Ces appareils nécessitent des tests complets pour la dynamique du flux, la résistance à la pression, la biocompatibilité et la validation de la stérilisation. Les résultats du rapport de recherche sur le marché des tests de dispositifs médicaux montrent des investissements croissants dans les services de tests pour les technologies vasculaires mini-invasives et les dispositifs cardiovasculaires à élution de médicaments. Les autorités réglementaires renforcent les exigences de sécurité et de performance à long terme pour les produits cardiovasculaires, augmentant ainsi le besoin de capacités avancées d'évaluation de la qualité. La prévalence croissante des maladies cardiovasculaires et l’adoption croissante de traitements mini-invasifs continuent de soutenir la croissance du marché.

Par classe

Les dispositifs médicaux de classe I représentent environ 32 % de la part de marché des tests de dispositifs médicaux, car cette catégorie comprend des produits de santé à faible risque tels que des fournitures jetables, des instruments portatifs, des bandages et des outils d’examen. Bien que les exigences réglementaires soient moins complexes que celles des catégories à risque plus élevé, les fabricants exigent toujours des services de tests de stérilité, de validation des emballages et d’inspection de la qualité. L’analyse du marché des tests de dispositifs médicaux indique une demande croissante de contrôle de la contamination et de vérification des matériaux au sein du segment de classe I. L’expansion croissante des infrastructures de soins de santé et l’utilisation accrue de produits médicaux jetables encouragent les fabricants à renforcer leurs stratégies d’assurance qualité.

Les dispositifs de classe II représentent près de 44 % du marché des tests de dispositifs médicaux, car cette catégorie comprend les pompes à perfusion, les systèmes de surveillance des patients, les technologies d'imagerie diagnostique et les instruments chirurgicaux nécessitant une surveillance réglementaire modérée. Les procédures de test se concentrent sur la sécurité électrique, la validation des logiciels, l'évaluation de l'utilisabilité et la vérification des performances. Les tendances du marché des tests de dispositifs médicaux mettent en évidence une demande croissante de tests de cybersécurité et d’évaluation de l’interopérabilité des technologies de soins de santé connectées au sein de cette catégorie. Les fabricants confient de plus en plus leurs services de tests à des laboratoires spécialisés pour accélérer l’approbation de conformité et réduire la charge opérationnelle.

Les dispositifs médicaux de classe III détiennent environ 24 % de la part de marché des tests de dispositifs médicaux en raison d’exigences réglementaires strictes pour les technologies implantables et vitales à haut risque. Cette catégorie comprend les stimulateurs cardiaques, les valves cardiaques, les neurostimulateurs et les défibrillateurs implantables nécessitant une validation clinique approfondie et des tests de fiabilité à long terme. marché des tests de dispositifs médicaux Les perspectives restent solides pour les produits de classe III, car les prestataires de soins de santé continuent d'adopter des technologies implantables avancées pour la gestion des maladies chroniques et les interventions chirurgicales. Les organismes de tests investissent massivement dans l’évaluation de la biocompatibilité, la vérification des logiciels et les tests de cybersécurité pour garantir la sécurité des patients et la conformité réglementaire.

Perspectives régionales du marché des tests de dispositifs médicaux

Amérique du Nord

North America Medical Device Testing Market, 2026 (Percentage)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Amérique du Nord représente environ 39 % de la part de marché mondiale des tests de dispositifs médicaux en raison de sa solide infrastructure de soins de santé, de ses cadres réglementaires avancés et de ses nombreuses innovations en matière de technologie médicale. La région bénéficie de la présence d’importants fabricants de dispositifs médicaux, de laboratoires d’essais spécialisés et d’institutions de recherche en soins de santé bien établies. Les normes réglementaires liées à la sécurité des produits, à la validation des logiciels et à l'assurance qualité restent très strictes, créant une demande soutenue de services de tests avancés.

La croissance du marché des tests de dispositifs médicaux en Amérique du Nord est également soutenue par l’adoption croissante de systèmes de santé connectés, d’appareils de chirurgie robotique et de technologies de surveillance portables. Les prestataires de soins de santé aux États-Unis et au Canada investissent massivement dans des plateformes de santé numérique qui nécessitent des tests approfondis de cybersécurité et d’interopérabilité. En outre, la demande croissante de procédures chirurgicales mini-invasives et d’appareils de soins à domicile continue d’élargir les opportunités de services de tests et de certification spécialisés dans la région.

Europe

L’Europe représente près de 30 % de la part de marché des tests de dispositifs médicaux en raison d’une application stricte de la réglementation, de la modernisation croissante des soins de santé et de l’augmentation des exportations de dispositifs médicaux. Les pays de la région mettent en œuvre des normes de sécurité et de qualité plus strictes pour les dispositifs implantables, les plateformes de diagnostic et les systèmes de santé connectés. Les organismes de test européens élargissent leurs capacités en matière de tests microbiologiques, de vérification de logiciels et d'évaluation de la conformité environnementale.

marché des tests de dispositifs médicaux Les perspectives pour l’Europe restent positives en raison de l’augmentation des investissements dans les technologies de santé numériques et des pratiques de fabrication médicale durables. La mise en œuvre de réglementations actualisées sur les dispositifs médicaux a encouragé les fabricants à adopter des procédures de test complètes tout au long des cycles de développement de produits. La demande de services de tests externalisés augmente également à mesure que les fabricants recherchent des approbations réglementaires plus rapides et une expertise spécialisée en matière de gestion de la conformité.

Marché allemand des tests de dispositifs médicaux

L'Allemagne représente environ 28 % du marché européen des tests de dispositifs médicaux en raison de sa solide expertise en ingénierie, de son écosystème de fabrication de soins de santé avancé et de ses vastes exportations de technologies médicales. Le pays abrite de nombreux fabricants spécialisés dans les équipements de diagnostic, les instruments chirurgicaux, les implants orthopédiques et les technologies d'imagerie. Les laboratoires d'essais allemands se concentrent fortement sur l'ingénierie de précision, la validation de logiciels et les systèmes d'inspection automatisés pour soutenir une fabrication médicale de haute qualité.

L’analyse du rapport de recherche sur le marché des tests de dispositifs médicaux met en évidence l’augmentation des investissements dans les technologies de l’Industrie 4.0 au sein du secteur allemand de la fabrication médicale. Les entreprises intègrent des plates-formes de test basées sur l'IA, de la robotique et des systèmes de conformité numérique pour améliorer l'efficacité opérationnelle et la fiabilité des produits. Le pays bénéficie également d’une étroite collaboration entre les instituts de recherche, les prestataires de soins de santé et les organismes de test. La demande croissante de technologies de santé portables et de dispositifs de surveillance à distance des patients crée des opportunités supplémentaires pour les services avancés de tests et de certification.

Marché des tests de dispositifs médicaux au Royaume-Uni

Le Royaume-Uni détient près de 22 % de la part de marché européenne des tests de dispositifs médicaux en raison de l’innovation croissante dans le domaine des soins de santé, de ses solides capacités de recherche clinique et de l’adoption croissante des technologies de santé numériques. Les fabricants britanniques de dispositifs médicaux se concentrent de plus en plus sur les solutions logicielles de soins de santé, les appareils de diagnostic portables et les systèmes de surveillance à distance des patients qui nécessitent des tests approfondis et une vérification de conformité.

marché des tests de dispositifs médicaux Les informations indiquent une augmentation des investissements dans les tests de cybersécurité et la validation de logiciels dans le secteur des technologies de la santé au Royaume-Uni. Les organismes de test renforcent leur expertise en matière de conseil réglementaire, d’évaluation des communications sans fil et de tests d’utilisabilité des appareils de santé connectés. Les initiatives de modernisation des soins de santé du pays et l’attention croissante accordée à la sécurité des patients encouragent les fabricants à adopter des stratégies globales d’assurance qualité. La demande de services de tests externalisés augmente également parmi les petites et moyennes entreprises de dispositifs médicaux à la recherche d’une expertise réglementaire spécialisée.

Asie-Pacifique

L’Asie-Pacifique représente environ 24 % de la part de marché des tests de dispositifs médicaux et apparaît comme l’une des régions à la croissance la plus rapide en raison de l’expansion des infrastructures de santé, de l’augmentation des activités de fabrication de produits médicaux et de l’adoption croissante des technologies de santé. Les pays de la région investissent massivement dans la production nationale de dispositifs médicaux, la modernisation de la réglementation et les initiatives de numérisation des soins de santé.

Marché des tests de dispositifs médicaux L’analyse des prévisions montre une demande croissante de services de tests externalisés en Asie-Pacifique à mesure que les fabricants internationaux établissent des installations de production régionales. L’augmentation des dépenses de santé, la prévalence croissante des maladies chroniques et la demande croissante d’appareils de diagnostic abordables soutiennent l’expansion du marché. Les laboratoires d'essais régionaux améliorent également leurs capacités en matière de validation de la stérilisation, d'évaluation des emballages et de tests de logiciels pour soutenir l'évolution du paysage technologique des soins de santé.

Marché japonais des tests de dispositifs médicaux

Le Japon représente environ 26 % du marché des tests de dispositifs médicaux en Asie-Pacifique en raison de son infrastructure de soins de santé avancée, de sa forte innovation en matière de technologie médicale et du vieillissement de sa population. Les fabricants japonais se concentrent fortement sur les équipements de soins de santé de précision, les systèmes de chirurgie robotique et les dispositifs de surveillance portables qui nécessitent une évaluation complète de la qualité et une validation logicielle.

L’analyse du marché des tests de dispositifs médicaux met en évidence l’augmentation des investissements dans les laboratoires de tests automatisés et les systèmes de surveillance de la qualité basés sur l’IA dans le secteur japonais de la fabrication de soins de santé. Les autorités réglementaires du pays mettent l'accent sur des normes de conformité strictes en matière de sécurité, de performances et de fiabilité des appareils. L’adoption croissante des plateformes de télémédecine et des technologies de soins à domicile crée une demande supplémentaire de services de test des communications sans fil et d’évaluation de la cybersécurité. Les fournisseurs de tests japonais élargissent également leurs partenariats avec des fabricants internationaux de soins de santé pour renforcer leur compétitivité sur le marché mondial.

Marché chinois des tests de dispositifs médicaux

La Chine représente près de 35 % de la part de marché des tests de dispositifs médicaux en Asie-Pacifique en raison de son industrie de fabrication médicale en expansion rapide, de ses investissements croissants dans les soins de santé et de la demande croissante de technologies de diagnostic avancées. Les fabricants nationaux produisent de plus en plus de dispositifs implantables, d'équipements d'imagerie et de systèmes de santé portables pour les marchés nationaux et internationaux. Cette expansion a considérablement accru la demande de services de tests, d’inspection et de certification.

marché des tests de dispositifs médicaux Les tendances en Chine incluent l'adoption de systèmes d'inspection automatisés, de technologies de fabrication intelligentes et de plateformes de gestion de la conformité numérique. Les initiatives gouvernementales soutenant la modernisation des soins de santé et l’innovation locale en matière de dispositifs médicaux encouragent les investissements dans les infrastructures de test. Les organisations internationales de tests étendent également leurs opérations en Chine pour soutenir les activités manufacturières croissantes orientées vers l’exportation. La sensibilisation croissante aux soins de santé et l’attention accrue accordée à la sécurité des patients continuent de renforcer la demande de solutions de tests avancées à travers le pays.

Reste du monde

Les régions du reste du monde représentent environ 7 % de la part de marché des tests de dispositifs médicaux, soutenue par le développement croissant des infrastructures de santé et l’adoption croissante de technologies médicales importées. Les pays d’Amérique latine, du Moyen-Orient et d’Afrique renforcent progressivement les réglementations en matière de soins de santé et les normes d’assurance qualité des dispositifs médicaux.

marché des tests de dispositifs médicaux Les opportunités dans ces régions se multiplient car les gouvernements investissent dans la modernisation des hôpitaux, les infrastructures de diagnostic et les systèmes de santé numériques. Les fournisseurs internationaux de tests pénètrent de plus en plus les marchés émergents grâce à des partenariats stratégiques et à l’expansion des laboratoires régionaux. La demande de services de certification et d’inspection est particulièrement forte pour les dispositifs médicaux importés qui doivent être conformes aux réglementations régionales en matière de santé. L’expansion des établissements de santé privés et des activités de tourisme médical contribue également au développement à long terme des marchés dans les économies émergentes.

Liste des principales sociétés de tests de dispositifs médicaux

- Eurofins Scientifique (Luxembourg)

- Intertek Group plc (Royaume-Uni)

- SGS Société Générale de Surveillance SA. (Suisse)

- Bureau Véritas (France)

- TÜV SÜD (Allemagne)

Les deux principales entreprises par part de marché

- Eurofins Scientifique – 18%

- SGS Société Générale de Surveillance SA. – 15%

Analyse et opportunités d’investissement

Le marché des tests de dispositifs médicaux attire des investissements importants en raison de la complexité croissante de la réglementation et de la demande croissante de dispositifs de santé technologiquement avancés. Les investisseurs se concentrent sur les laboratoires d’essais spécialisés dans la validation de la cybersécurité, l’évaluation de la biocompatibilité et la vérification des logiciels, car ces services deviennent essentiels pour les technologies de santé connectées. Les sociétés de capital-investissement et les investisseurs dans le secteur de la santé soutiennent également l’expansion des installations de tests automatisés et des plateformes de gestion de la conformité numérique pour améliorer l’efficacité opérationnelle.

marché des tests de dispositifs médicaux Les opportunités se multiplient grâce aux fusions, acquisitions et partenariats stratégiques entre les organismes de test et les fabricants de dispositifs médicaux. Les entreprises investissent massivement dans des systèmes de détection de défauts basés sur l'IA, des technologies d'inspection robotique et des plateformes d'assurance qualité basées sur le cloud pour renforcer les capacités de service. Les marchés émergents de la santé en Asie-Pacifique et au Moyen-Orient créent des opportunités d'investissement supplémentaires pour les prestataires de tests internationaux en quête d'expansion géographique.

Développement de nouveaux produits

L’innovation sur le marché des tests de dispositifs médicaux se concentre de plus en plus sur les solutions d’automatisation, de numérisation et d’analyse avancée. Les fournisseurs de tests développent des plates-formes basées sur l'IA capables d'identifier les défauts de fabrication, de prédire les pannes des appareils et d'améliorer la précision de la documentation de conformité. Des systèmes d'inspection robotisés automatisés sont également introduits pour améliorer la précision des processus d'assurance qualité des dispositifs implantables et des instruments chirurgicaux mini-invasifs.

Les tendances du marché des tests de dispositifs médicaux soulignent en outre le développement d’environnements de test intégrés au cloud qui prennent en charge la collaboration à distance, la surveillance en temps réel et la gestion centralisée de la conformité. Les plateformes de test de cybersécurité sont de plus en plus sophistiquées, car les appareils de santé connectés nécessitent des capacités avancées de détection des menaces et d’évaluation des vulnérabilités. Les entreprises introduisent également des technologies de jumeaux numériques qui simulent les performances des appareils dans différentes conditions de fonctionnement, permettant ainsi aux fabricants d'optimiser la fiabilité des produits avant leur commercialisation.

Cinq développements récents (2023-2025)

- Eurofins Scientific a étendu ses capacités de tests de cybersécurité des dispositifs médicaux pour prendre en charge les technologies de santé connectées.

- SGS Société Générale de Surveillance SA. a lancé des services avancés de validation de logiciels pour les dispositifs médicaux basés sur l'IA.

- TÜV SÜD a introduit des systèmes d'inspection robotisés automatisés pour les produits implantablesfabrication de dispositifs médicauxinstallations.

- Bureau Veritas a élargi ses laboratoires de tests de biocompatibilité pour répondre à la demande croissante de dispositifs de santé portables.

- Intertek Group plc a renforcé ses services de test de communication sans fil pour les systèmes de surveillance à distance des patients.

Couverture du rapport sur le marché des tests de dispositifs médicaux

Le rapport sur le marché des tests de dispositifs médicaux fournit une analyse complète des services de test, d’inspection et de certification dans les industries mondiales de fabrication de soins de santé. Le rapport évalue les principaux moteurs du marché, les contraintes, les opportunités et les défis affectant l’expansion de l’industrie. Il examine également les évolutions réglementaires, l’innovation technologique, les tendances en matière d’externalisation et les activités d’investissement qui façonnent le paysage concurrentiel.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

L’analyse de l’industrie des tests de dispositifs médicaux dans le rapport comprend une segmentation par type, application et perspectives régionales. Une évaluation détaillée des marchés d’Amérique du Nord, d’Europe, d’Asie-Pacifique et du reste du monde met en évidence les principaux domaines de croissance, les tendances réglementaires et les initiatives de modernisation des soins de santé. Le rapport présente également les principales organisations de tests et examine les initiatives stratégiques telles que les acquisitions, l'expansion des laboratoires, la transformation numérique et le développement de nouveaux services.

Questions fréquentes

Le marché mondial des tests de dispositifs médicaux est estimé à 12,59 milliards de dollars en 2026 et devrait atteindre 18,57 milliards de dollars d’ici 2034.

Le marché devrait croître à un TCAC de 4,98 % entre 2026 et 2034.

L’Amérique du Nord a dominé le marché avec une part de 39 % en 2025, soutenue par une infrastructure de soins de santé avancée et des normes réglementaires strictes.

Le segment des services de tests représentait près de 48 % de la part de marché mondiale en 2025 en raison des exigences croissantes de conformité réglementaire.

Les dispositifs médicaux implantables actifs détenaient environ 18 % de part de marché en 2025, stimulés par la demande croissante de technologies de soins de santé implantables avancées.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 140

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.