Taille du marché des logiciels de terminologie médicale, part et analyse de l’industrie par utilisation finale (prestataires de soins de santé, fournisseurs d’informatique de santé), par application (rapports sur la qualité, agrégation de données) et prévisions régionales, 2026-2034

Aperçu du marché des logiciels de terminologie médicale

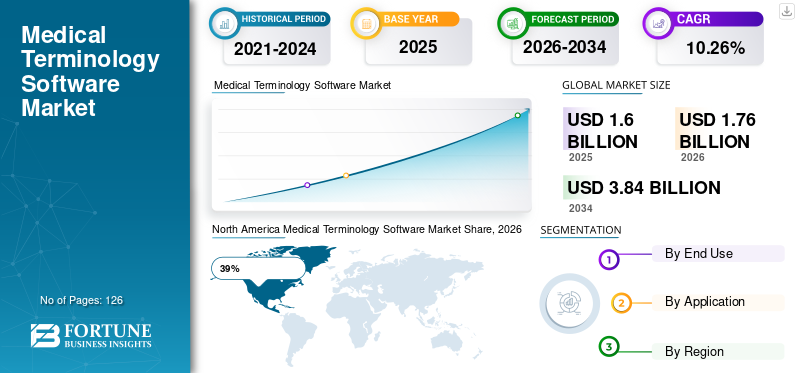

La taille du marché mondial des logiciels de terminologie médicale était évaluée à 1,60 milliard USD en 2025. Le marché devrait passer de 1,76 milliard USD en 2026 à 3,84 milliards USD d’ici 2034, avec un TCAC de 10,26 % au cours de la période de prévision.

Le marché des logiciels de terminologie médicale se développe régulièrement en raison de la numérisation rapide de la documentation sur les soins de santé, de l’intégration des dossiers de santé électroniques et des exigences standardisées en matière de communication clinique. Les établissements de santé dépendent de plus en plus des systèmes de gestion terminologique pour améliorer la précision du codage, la cohérence des données des patients et l'interopérabilité entre les plateformes de soins de santé. L’analyse du marché des logiciels de terminologie médicale montre que les hôpitaux, les centres de diagnostic et les fournisseurs informatiques de soins de santé investissent dans des solutions automatisées de cartographie terminologique pour réduire les erreurs de documentation clinique et améliorer l’efficacité opérationnelle. La demande de plateformes de gestion terminologique basées sur le cloud a augmenté à mesure que les établissements de santé recherchent une infrastructure évolutive. Les tendances du marché des logiciels de terminologie médicale indiquent également l’adoption croissante de la prise en charge du codage assisté par l’IA et des outils de standardisation de la terminologie multilingue.

Le marché américain des logiciels de terminologie médicale détient environ 34 % des parts en Amérique du Nord en raison de l’infrastructure informatique avancée des soins de santé et de l’adoption généralisée des dossiers de santé électroniques. Plus de 79 % des grands systèmes de santé du pays utilisent des plateformes de terminologie clinique standardisées pour améliorer la précision du codage et la conformité réglementaire. L’analyse de l’industrie des logiciels de terminologie médicale indique que les prestataires de soins de santé déploient de plus en plus d’outils automatisés de gestion du vocabulaire pour soutenir les initiatives de soins basées sur la valeur et les normes d’interopérabilité. L’augmentation des volumes de données sur les patients dans les hôpitaux et les organismes d’assurance continue de stimuler la demande de systèmes d’intégration terminologique avancés. Les fournisseurs d’analyses de soins de santé aux États-Unis donnent également la priorité aux solutions de normalisation terminologique pour l’agrégation et la création de rapports de données cliniques à grande échelle.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés à retenir

Taille et croissance du marché

- Taille du marché mondial 2025 : 1,59 milliard USD

- Taille du marché mondial 2034 : 3,84 milliards USD

- TCAC (2026-2034) : 10,26 %

Part de marché – Régional

- Amérique du Nord : 39 %

- Europe : 27 %

- Asie-Pacifique : 24 %

- Reste du monde : 10 %

Partages au niveau national

- Allemagne : 31% du marché européen

- Royaume-Uni : 24 % du marché européen

- Japon : 29 % du marché Asie-Pacifique

- Chine : 16 % du marché Asie-Pacifique

Dernières tendances du marché des logiciels de terminologie médicale

Le marché des logiciels de terminologie médicale connaît une transformation importante en raison de l’adoption croissante de l’intelligence artificielle, du traitement du langage naturel et des systèmes de gestion des soins de santé intégrés au cloud. Les établissements de santé mettent en œuvre un logiciel de terminologie avancé pour rationaliser les flux de travail de codage, améliorer la qualité des données cliniques et réduire la charge administrative dans les établissements médicaux. Les résultats du rapport d’étude de marché sur les logiciels de terminologie médicale indiquent que près de 68 % des prestataires de soins de santé préfèrent les plateformes de terminologie intégrées capables de prendre en charge la validation des données en temps réel et le mappage automatisé des codes.

Une autre tendance importante dans les perspectives du marché des logiciels de terminologie médicale est l’utilisation croissante de plates-formes axées sur l’interopérabilité. Les établissements de santé intègrent de plus en plus les bases de données terminologiques SNOMED CT, ICD, CPT et LOINC dans des systèmes centralisés pour prendre en charge un échange transparent d'informations sur les patients. Plus de 72 % des fournisseurs informatiques de soins de santé améliorent la compatibilité des logiciels de terminologie avec les systèmes de dossiers médicaux électroniques et les applications de télésanté. Les informations sur le marché des logiciels de terminologie médicale révèlent en outre une demande croissante de prise en charge de la terminologie multilingue en raison des services de santé transfrontaliers et de l’expansion du tourisme médical.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Dynamique du marché des logiciels de terminologie médicale

CONDUCTEUR

Adoption croissante des dossiers de santé électroniques et des normes d’interopérabilité

La mise en œuvre croissante de systèmes de dossiers de santé électroniques dans les hôpitaux, les cliniques et les laboratoires de diagnostic est un moteur majeur de la croissance du marché des logiciels de terminologie médicale. Les prestataires de soins de santé ont besoin de cadres de langage clinique standardisés pour améliorer la cohérence des dossiers des patients et garantir une communication précise entre les professionnels de la santé. Plus de 74 % des établissements de santé dans le monde ont accéléré leurs investissements dans les systèmes de cartographie terminologique pour soutenir les initiatives d'interopérabilité et les normes d'échange de données de santé. L’analyse du marché des logiciels de terminologie médicale indique que les plateformes de terminologie aident à minimiser les erreurs de codage, à améliorer la sécurité des patients et à améliorer l’efficacité administrative. Les organisations de soins de santé donnent également la priorité à la normalisation de la terminologie afin de se conformer à l’évolution des réglementations et des cadres de reporting en matière de soins de santé. Le logiciel de terminologie intégré prend en charge les systèmes de classification automatisés, réduisant ainsi la charge de travail de documentation manuelle pour les professionnels de la santé. Les opportunités de marché des logiciels de terminologie médicale augmentent à mesure que les établissements de santé recherchent des solutions évolutives capables de gérer des volumes croissants de données sur les patients.

RETENUE

Complexité de mise en œuvre et coûts d'intégration élevés

Le marché des logiciels de terminologie médicale est confronté à des contraintes liées à la complexité de la mise en œuvre, aux exigences de modernisation des infrastructures et aux dépenses d’intégration. Les établissements de santé de petite et moyenne taille ont souvent du mal à déployer des systèmes avancés de gestion terminologique en raison de budgets informatiques limités et du manque de professionnels techniques qualifiés. Près de 46 % des centres de santé régionaux signalent des difficultés opérationnelles lors de la migration des systèmes existants vers des plateformes terminologiques standardisées. L’analyse de l’industrie des logiciels de terminologie médicale indique que les exigences de personnalisation et les problèmes de compatibilité avec les systèmes de dossiers de santé électroniques existants peuvent retarder les délais de déploiement. Les organisations de soins de santé sont également confrontées à des défis liés à la formation des employés et à l'adaptation des flux de travail. Les membres du personnel clinique ont besoin d’une formation spécialisée pour utiliser efficacement les logiciels de terminologie et les systèmes de codage automatisés. L'intégration de plusieurs bases de données de soins de santé et bibliothèques terminologiques peut créer des perturbations opérationnelles lors des phases initiales de mise en œuvre.

OPPORTUNITÉ

Expansion des solutions de documentation clinique basées sur l'IA

Intelligence artificiellel’intégration présente de fortes opportunités de croissance sur le marché des logiciels de terminologie médicale. Les prestataires de soins de santé déploient de plus en plus de systèmes de gestion terminologique basés sur l'IA, capables d'automatiser le codage médical, d'identifier les incohérences dans la documentation et d'améliorer la précision de l'aide à la décision clinique. Environ 63 % des organisations informatiques du secteur de la santé investissent dans des algorithmes d'apprentissage automatique pour le codage prédictif et la normalisation automatisée de la terminologie. Les tendances du marché des logiciels de terminologie médicale indiquent une préférence croissante pour les plates-formes intelligentes capables de réduire le fardeau de la documentation médicale et d’améliorer la productivité opérationnelle. L’expansion des initiatives d’analyse des soins de santé et de gestion de la santé de la population renforce encore les opportunités de marché. Un logiciel de terminologie avancée prend en charge l'agrégation de données cliniques à grande échelle, permettant aux prestataires de soins de santé de générer des informations analytiques précises pour l'optimisation du traitement et la planification des ressources. Les résultats du rapport d’étude de marché sur les logiciels de terminologie médicale montrent une adoption croissante de systèmes de terminologie cloud natifs intégrés à des capacités de traitement du langage naturel.

DÉFI

Mises à jour fréquentes des normes de codage des soins de santé

Les modifications continues des systèmes de codage des soins de santé et des exigences réglementaires restent un défi majeur pour le marché des logiciels de terminologie médicale. Les classifications de codage médical, les directives de remboursement et les normes de terminologie clinique évoluent fréquemment, obligeant les fournisseurs de logiciels à maintenir des mises à jour constantes et des révisions du système. Près de 58 % des établissements de santé subissent des perturbations opérationnelles lors des transitions entre les cadres de codage mis à jour et les réglementations de conformité. L’analyse des perspectives du marché des logiciels de terminologie médicale souligne que le maintien de la compatibilité avec des normes évolutives telles que les mises à jour de la CIM et les cadres d’interopérabilité augmente la complexité de la maintenance des logiciels. Les prestataires de soins de santé sont également confrontés à des défis liés à la synchronisation des bases de données terminologiques entre plusieurs départements et réseaux de soins de santé. Des mises à jour terminologiques incohérentes peuvent entraîner des inexactitudes de facturation, des erreurs de reporting et des inefficacités administratives. L’analyse de la part de marché des logiciels de terminologie médicale indique que les petits fournisseurs de logiciels ont souvent du mal à fournir des mises à jour rapides et un support technique continu requis par les organismes de santé.

Segmentation du marché des logiciels de terminologie médicale

Par utilisation finale

Les prestataires de soins de santé représentent environ 57 % du marché, car les hôpitaux, les cliniques spécialisées et les laboratoires de diagnostic dépendent de plus en plus des systèmes de gestion terminologique pour une communication clinique standardisée. L’analyse du marché des logiciels de terminologie médicale montre que les prestataires de soins de santé utilisent des logiciels de terminologie pour réduire les inexactitudes de codage, améliorer la sécurité des patients et rationaliser le traitement des remboursements. Plus de 73 % des hôpitaux multi-spécialités ont intégré des solutions terminologiques automatisées aux plateformes de dossiers de santé électroniques pour prendre en charge la documentation clinique en temps réel.

Les fournisseurs d’informatique de santé détiennent près de 43 % de part de marché en raison de la demande croissante d’écosystèmes logiciels de santé intégrés et de solutions d’infrastructure axées sur l’interopérabilité. L’analyse du rapport sur l’industrie des logiciels de terminologie médicale indique que les fournisseurs de logiciels développent activement des outils de gestion de terminologie compatibles avec les dossiers de santé électroniques, les systèmes de télémédecine et les plateformes d’analyse des soins de santé. Plus de 66 % des fournisseurs informatiques de soins de santé incluent désormais des fonctionnalités de standardisation terminologique dans des solutions plus larges de gestion des informations cliniques. Les fournisseurs d’informatique de santé investissent également massivement dans l’intelligence artificielle et les capacités de traitement du langage naturel pour améliorer la prise en charge du codage automatisé et la précision du mappage des données cliniques.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par candidature

Les applications de reporting qualité représentent environ 54 % de part de marché, car les organismes de santé se concentrent de plus en plus sur la conformité réglementaire, le suivi des résultats pour les patients et l'analyse comparative des performances. Les informations sur le marché des logiciels de terminologie médicale indiquent que les plates-formes de terminologie prennent en charge une classification précise des données cliniques requises pour les initiatives de reporting de qualité et les audits de soins de santé. Plus de 71 % des établissements de santé utilisent un logiciel de terminologie pour améliorer la cohérence de la documentation des patients et réduire les écarts dans les rapports. Les prestataires de soins de santé s'appuient également sur des systèmes de gestion terminologique pour un suivi automatisé de la conformité et des rapports standardisés entre les départements. La croissance du marché des logiciels de terminologie médicale est soutenue par la demande croissante de modèles de soins de santé basés sur la valeur et nécessitant des mesures de qualité précises et des indicateurs de sécurité des patients.

Les applications d’agrégation de données représentent près de 46 % de part de marché en raison du besoin croissant de gestion centralisée des informations de santé et d’analyse de la santé de la population. L’analyse du marché des logiciels de terminologie médicale montre que les organisations de soins de santé déploient des logiciels de terminologie pour consolider les informations sur les patients provenant de plusieurs systèmes cliniques et améliorer l’interopérabilité. Plus de 69 % des plateformes d'analyse des soins de santé utilisent des cadres terminologiques standardisés pour une agrégation précise des données cliniques et une analyse prédictive des soins de santé. L’utilisation croissante de l’analyse des mégadonnées et de la recherche sur les soins de santé basée sur l’IA soutient également la demande de systèmes d’agrégation de données basés sur la terminologie. Les opportunités de marché des logiciels de terminologie médicale se développent à mesure que les prestataires de soins de santé recherchent des plates-formes intégrées capables de gérer de vastes ensembles de données sur les patients et de prendre en charge une planification de traitement fondée sur des preuves.

Perspectives régionales du marché des logiciels de terminologie médicale

Amérique du Nord

North America Medical Terminology Software Market Share, 2026 (%) Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Amérique du Nord domine le marché des logiciels de terminologie médicale avec environ 39 % de part de marché, car les établissements de santé aux États-Unis et au Canada investissent massivement dans des initiatives de transformation numérique des soins de santé. Plus de 81 % des hôpitaux de la région utilisent des plateformes de gestion terminologique intégrées aux systèmes de dossiers de santé électroniques pour améliorer la précision du codage et la conformité réglementaire. Les résultats du rapport d’étude de marché sur les logiciels de terminologie médicale indiquent que les mandats d’expansion et d’interopérabilité de l’analyse des soins de santé continuent de stimuler l’adoption de solutions logicielles de terminologie avancées. La région bénéficie d’une forte présence d’entreprises informatiques de santé, d’une infrastructure cloud avancée et d’exigences de gestion de données de santé à grande échelle. Les établissements de santé mettent de plus en plus en œuvre des systèmes de terminologie assistés par l’IA pour automatiser les flux de travail de codage et améliorer l’efficacité de la documentation clinique.

Europe

L’Europe représente environ 27 % de part de marché sur le marché des logiciels de terminologie médicale en raison de la numérisation croissante des soins de santé et de l’accent réglementaire mis sur la communication clinique standardisée. Les organismes de santé de la région continuent d'investir dans des logiciels de terminologie pour prendre en charge les cadres d'interopérabilité, les dossiers électroniques des patients et la collaboration transfrontalière en matière de soins de santé. Plus d’un grand nombre d’hôpitaux en Europe utilisent des plateformes de gestion terminologique pour un codage médical précis et un échange de données de santé. L’analyse de l’industrie des logiciels de terminologie médicale indique que les prestataires de soins de santé en Europe donnent la priorité aux systèmes de terminologie multilingues pour prendre en charge diverses populations de patients et la coordination internationale des soins de santé. L’expansion des initiatives d’analyse des soins de santé et de soins basés sur la valeur a accru la demande de solutions automatisées de cartographie terminologique et de gestion de la conformité. Les systèmes terminologiques basés sur le cloud gagnent en popularité car les établissements de santé ont besoin d'une infrastructure évolutive pour l'accessibilité à distance et la gestion centralisée des données.

Marché allemand des logiciels de terminologie médicale

L’Allemagne représente environ 31 % du marché européen des logiciels de terminologie médicale en raison de son infrastructure hospitalière avancée et de ses solides initiatives de numérisation des soins de santé. Plus d'établissements de santé en Allemagne utilisent des systèmes de documentation électronique nécessitant une intégration de terminologie médicale standardisée. L’analyse du marché des logiciels de terminologie médicale indique une demande croissante de logiciels de terminologie prenant en charge l’interopérabilité clinique et les applications d’analyse des soins de santé dans les hôpitaux et les instituts de recherche. Les prestataires de soins de santé allemands déploient de plus en plus de systèmes de gestion terminologique basés sur l'IA pour améliorer la précision du codage et l'efficacité administrative. Le pays connaît également une augmentation des investissements dans les plateformes de soins de santé basées sur le cloud et dans l’analyse prédictive des soins de santé. Les tendances du marché des logiciels de terminologie médicale montrent une forte concentration sur l’automatisation de la conformité et l’échange sécurisé des données des patients à travers les réseaux de soins de santé. L'expansion des services de santé numériques et de l'infrastructure de télémédecine continue de soutenir l'adoption de logiciels de terminologie dans toute l'Allemagne.

Marché des logiciels de terminologie médicale au Royaume-Uni

Le Royaume-Uni représente environ 24 % du marché européen des logiciels de terminologie médicale, car les prestataires de soins de santé continuent de moderniser leur infrastructure de santé numérique et leurs systèmes d’information sur les patients. Plus d'un million d'organismes de santé affiliés au NHS utilisent des cadres terminologiques standardisés pour les rapports cliniques et la gestion de l'interopérabilité. Les informations sur le marché des logiciels de terminologie médicale indiquent des investissements croissants dans les solutions de codage assistées par l’IA et les systèmes automatisés de documentation des soins de santé. Les établissements de santé au Royaume-Uni donnent de plus en plus la priorité à l'intégration de logiciels de terminologie avec les plateformes de télésanté et les systèmes d'analyse des soins de santé. La demande de plates-formes de gestion terminologique natives du cloud augmente également en raison de l'expansion des services de santé à distance et des systèmes centralisés de dossiers des patients. L’analyse des prévisions du marché des logiciels de terminologie médicale met en évidence l’adoption croissante du codage prédictif et de la prise en charge de la terminologie multilingue au sein des réseaux de soins de santé à travers le pays.

Asie-Pacifique

L’Asie-Pacifique détient environ 24 % de part de marché sur le marché des logiciels de terminologie médicale en raison de l’expansion rapide des infrastructures de soins de santé et de l’adoption croissante des technologies de santé numérique. Les prestataires de soins de santé en Chine, au Japon, en Inde, en Corée du Sud et dans les pays d’Asie du Sud-Est investissent dans des systèmes de dossiers médicaux électroniques et des plateformes de gestion terminologique pour améliorer l’efficacité clinique. Plus de 69 % des hôpitaux tertiaires nouvellement créés dans la région utilisent des systèmes de terminologie standardisés pour la documentation des soins de santé et l'intégration des données des patients. Les tendances du marché des logiciels de terminologie médicale indiquent une forte croissance de l’adoption de logiciels de santé basés sur le cloud dans toute la région Asie-Pacifique en raison de l’expansion des services de télémédecine et des exigences en matière d’analyse des soins de santé. Les gouvernements de la région promeuvent également les initiatives d’interopérabilité des soins de santé et de transformation numérique, soutenant ainsi la demande d’outils de normalisation terminologique.

Marché japonais des logiciels de terminologie médicale

Le Japon représente environ 29 % du marché des logiciels de terminologie médicale en Asie-Pacifique en raison de l’adoption de technologies de santé avancées et de l’accent mis sur la précision clinique. Au Japon, plus d’un grand nombre d’hôpitaux utilisent des systèmes de gestion terminologique intégrés aux dossiers électroniques des patients et aux plateformes d’analyse des soins de santé. Les résultats du rapport d’étude de marché sur les logiciels de terminologie médicale indiquent une demande croissante d’outils d’automatisation du codage assisté par IA et de documentation prédictive des soins de santé. Les prestataires de soins de santé au Japon mettent activement en œuvre des systèmes terminologiques basés sur le cloud pour prendre en charge l'interopérabilité et la collaboration à distance dans le domaine des soins de santé. Le pays se concentre également fortement sur la robotique médicale, la médecine de précision et les systèmes numériques de gestion des patients, créant ainsi une demande supplémentaire de solutions de standardisation terminologique. La croissance du marché des logiciels de terminologie médicale est en outre soutenue par les tendances vieillissantes de la population et les exigences croissantes en matière de gestion des données de santé dans les hôpitaux et les instituts de recherche.

Marché chinois des logiciels de terminologie médicale

La Chine représente environ 16 % du marché des logiciels de terminologie médicale en Asie-Pacifique en raison de la numérisation rapide des soins de santé et des projets de modernisation des hôpitaux à grande échelle. Plus d'un hôpital urbain en Chine a adopté des systèmes de dossiers médicaux électroniques nécessitant des capacités intégrées de gestion terminologique. L’analyse du marché des logiciels de terminologie médicale indique des investissements croissants dans l’infrastructure de soins de santé cloud et les plates-formes de documentation clinique basées sur l’IA. Les prestataires de soins de santé en Chine déploient de plus en plus de logiciels de terminologie pour améliorer la cohérence du codage, l'échange d'informations sur les patients et les capacités d'analyse des soins de santé. L’expansion des services de télémédecine et des initiatives d’hôpitaux intelligents soutient davantage la demande du marché. Les perspectives du marché des logiciels de terminologie médicale mettent en évidence l’adoption croissante de systèmes de terminologie multilingues et de technologies de codage prédictif dans les établissements de santé publics et les réseaux de santé privés à travers la Chine.

Reste du monde

Le segment Reste du monde détient environ 10 % de part de marché sur le marché des logiciels de terminologie médicale en raison de la modernisation continue des infrastructures de soins de santé en Amérique latine, au Moyen-Orient et en Afrique. Les organismes de santé de ces régions mettent de plus en plus en œuvre des plateformes de soins de santé numériques et des systèmes de terminologie standardisés pour améliorer la documentation clinique et la gestion des données des patients. Un plus grand nombre de grands hôpitaux privés des économies en développement ont initié des investissements dans des systèmes de dossiers de santé électroniques basés sur la terminologie. Les informations sur le marché des logiciels de terminologie médicale indiquent un soutien croissant du gouvernement aux initiatives de numérisation et d’interopérabilité des soins de santé dans les économies émergentes. L'adoption de logiciels de terminologie basés sur le cloud augmente car les établissements de santé recherchent des solutions rentables capables de prendre en charge les opérations de santé à distance et la gestion centralisée des données. Les prestataires de soins de santé donnent également la priorité aux systèmes terminologiques qui améliorent l’exactitude des rapports et la conformité réglementaire.

Liste des principales sociétés de logiciels de terminologie médicale

- Wolters Kluwer N.V.

- 3M

- Informatique clinique BT

- Objets médicaux intelligents, Inc.

- Apelon, Inc.

- CareCom

- Architecture clinique, LLC

- BiTAC

- Santé B2i

- RucheWorx

Les deux principales entreprises avec la part de marché la plus élevée

- 3M – 18% de part de marché

- Wolters Kluwer N.V. – 15 % de part de marché

Analyse et opportunités d’investissement

Le marché des logiciels de terminologie médicale attire des investissements substantiels en raison de la numérisation croissante des soins de santé, des initiatives d’interopérabilité et de la demande de systèmes de documentation clinique avancés. Les établissements de santé continuent d’allouer des budgets technologiques plus importants aux plateformes de gestion terminologique capables d’améliorer la précision du codage, l’efficacité opérationnelle et la standardisation des données des patients. L’analyse du marché des logiciels de terminologie médicale indique que près de 64 % des investisseurs en informatique de santé donnent la priorité aux systèmes de terminologie cloud natifs prenant en charge une infrastructure de santé évolutive et l’intégration de données en temps réel.

L’intelligence artificielle et les technologies de traitement du langage naturel représentent des domaines d’investissement majeurs sur le marché. Les développeurs de logiciels investissent massivement dans des outils de codage prédictif, des systèmes automatisés de cartographie terminologique et des solutions de gestion de la conformité assistées par l'IA. Les opportunités de marché des logiciels de terminologie médicale se développent à mesure que l’adoption de l’analyse des soins de santé s’accélère dans les hôpitaux, les assureurs et les organismes de recherche. Les sociétés de capital-risque soutiennent également les startups spécialisées dans les plateformes terminologiques axées sur l'interopérabilité et les solutions de documentation de santé multilingues.

Développement de nouveaux produits

Le développement de nouveaux produits sur le marché des logiciels de terminologie médicale se concentre fortement sur l’intégration de l’intelligence artificielle, l’évolutivité du cloud et l’amélioration de l’interopérabilité. Les fournisseurs de logiciels introduisent des plates-formes de gestion terminologique basées sur l'IA, capables d'automatiser le codage médical, d'identifier les incohérences dans la documentation et d'améliorer l'efficacité du flux de travail clinique. Les tendances du marché des logiciels de terminologie médicale indiquent que plus de 62 % des plateformes de terminologie récemment lancées incluent des fonctionnalités de traitement du langage naturel prenant en charge la standardisation automatisée du vocabulaire clinique.

Les logiciels de terminologie cloud natifs restent un domaine d'innovation majeur car les organismes de santé ont de plus en plus besoin d'un accès à distance et d'une gestion centralisée des données des patients. Les fournisseurs développent des plates-formes terminologiques flexibles sur abonnement, compatibles avec les systèmes de dossiers de santé électroniques, les applications de télémédecine et l'infrastructure d'analyse des soins de santé. Les informations sur le marché des logiciels de terminologie médicale révèlent une demande croissante de systèmes de gestion de terminologie multilingues soutenant la collaboration internationale en matière de soins de santé et les opérations de tourisme médical.

Cinq développements récents (2023-2025)

- 3M a étendu sa plateforme d'amélioration de la documentation clinique basée sur l'IA en 2024 pour prendre en charge la cartographie terminologique automatisée et les flux de travail de codage prédictif.

- Wolters Kluwer N.V. a introduit en 2023 des outils avancés d'intégration de gestion terminologique basés sur le cloud pour l'analyse des soins de santé et l'amélioration de l'interopérabilité.

- Intelligent Medical Objects, Inc. a lancé des capacités améliorées de traitement du langage naturel en 2025 pour améliorer la fonctionnalité de recherche clinique et la standardisation de la terminologie.

- Clinical Architecture, LLC a amélioré sa plate-forme d'interopérabilité des soins de santé en 2024 avec des fonctionnalités étendues de normalisation de la terminologie et d'intégration des données des patients.

- B2i Healthcare a introduit des solutions de support terminologique multilingue en 2025 ciblant la collaboration transfrontalière en matière de soins de santé et les opérations internationales de recherche clinique.

Couverture du rapport sur le marché des logiciels de terminologie médicale

Le rapport sur le marché des logiciels de terminologie médicale fournit une analyse approfondie des systèmes de gestion de la terminologie des soins de santé, des plates-formes d’interopérabilité et des technologies de documentation clinique utilisées dans les hôpitaux, les organisations informatiques de soins de santé, les laboratoires de diagnostic et les instituts de recherche. La couverture du rapport d’étude de marché sur les logiciels de terminologie médicale comprend une évaluation détaillée de la dynamique du marché, des tendances de l’industrie, des progrès technologiques, des modèles d’investissement et de l’évolution du paysage concurrentiel qui influencent l’expansion du marché.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Le rapport examine la segmentation par type et par application, mettant en évidence les variations de la demande parmi les prestataires de soins de santé, les fournisseurs informatiques de soins de santé, les systèmes de reporting de qualité et les plateformes d'agrégation de données. L’analyse du marché des logiciels de terminologie médicale comprend également une évaluation des performances régionales sur les marchés d’Amérique du Nord, d’Europe, d’Asie-Pacifique et du reste du monde. Les principales initiatives de numérisation des soins de santé, les réglementations en matière d'interopérabilité, les tendances en matière d'adoption du cloud et les stratégies d'intégration de l'intelligence artificielle sont évaluées de manière exhaustive.

- 2021-2034

- 2025

- 2021-2024

- 126

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.