Taille du marché du moulage de métaux, part et analyse de l’industrie, par matériau (fer, acier, aluminium), par application (automobile, industrie, bâtiment et construction) et prévisions régionales, 2026-2034

Aperçu du marché du moulage de métaux

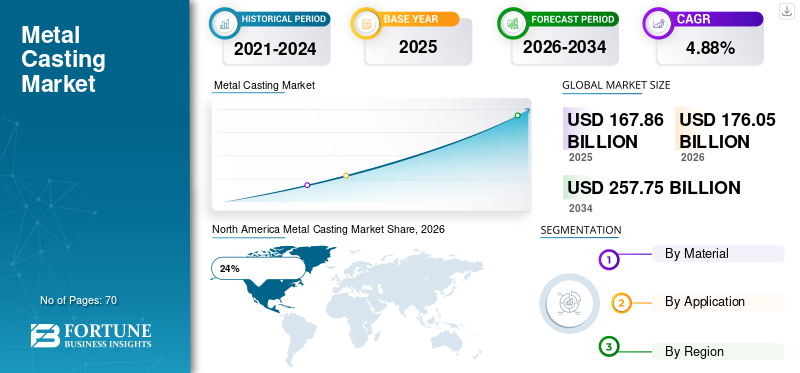

La taille du marché mondial du moulage de métaux était évaluée à 167,86 milliards de dollars en 2025. Le marché devrait passer de 176,05 milliards de dollars en 2026 à 257,75 milliards de dollars d'ici 2034, avec un TCAC de 4,88 % au cours de la période de prévision.

Le marché mondial du moulage de métaux continue de se développer en raison de la demande croissante de la construction automobile, de la production de machines industrielles, des opérations d'ingénierie lourde, des infrastructures d'énergie renouvelable et de la fabrication d'équipements de transport. Les procédés de moulage de métaux sont largement utilisés pour produire des composants métalliques complexes présentant une précision dimensionnelle, une durabilité et une rentabilité élevées. Le rapport sur le marché du moulage de métaux indique une forte adoption du moulage de fer, d'acier et d'aluminium dans les centres de fabrication en raison de la demande croissante de structures légères, de composants résistants à la chaleur et de pièces industrielles de précision. L’analyse du marché du moulage de métaux met également en évidence l’utilisation croissante de fonderies automatisées, de systèmes de moulage robotisés et de technologies de simulation numérique qui améliorent la productivité, réduisent la production de rebuts et soutiennent les opérations de fabrication à grande échelle dans le monde entier.

Le marché américain de la fonderie de métaux reste l’un des secteurs manufacturiers les plus avancés sur le plan technologique, soutenu par la production aérospatiale, la fabrication de défense, les usines d’assemblage automobile et la fabrication d’équipements industriels. Plus de 1 800 fonderies opèrent dans tout le pays et fournissent des pièces moulées de précision pour moteurs, turbines, pompes, systèmes ferroviaires et machines agricoles. Le rapport sur l'industrie du moulage de métaux aux États-Unis identifie le moulage de l'aluminium et de l'acier comme principales catégories de production en raison de l'augmentation des investissements dans la fabrication de véhicules électriques et dans l'automatisation industrielle. Les fabricants nationaux intègrent également des systèmes d’inspection de qualité basés sur l’intelligence artificielle et des technologies de fusion économes en énergie pour améliorer l’efficacité opérationnelle. La demande de composants fabriqués localement continue de renforcer les perspectives du marché du moulage de métaux aux États-Unis.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés à retenir

Taille et croissance du marché

- Taille du marché mondial 2025 : 167,85 milliards USD

- Taille du marché mondial 2034 : 257,75 milliards USD

- TCAC (2025-2034) : 4,88 %

Part de marché – Régionales

- Amérique du Nord : 24 %

- Europe : 22 %

- Asie-Pacifique : 43 %

- Reste du monde : 11 %

Partages au niveau national

- Allemagne : 31% du marché européen

- Royaume-Uni : 18 % du marché européen

- Japon : 21 % du marché Asie-Pacifique

- Chine : 39 % du marché Asie-Pacifique

Dernières tendances du marché du moulage de métaux

Les tendances du marché de la fonderie de métaux indiquent une modernisation rapide des opérations de fonderie grâce à l’automatisation, aux plates-formes de fabrication numérique et aux logiciels de simulation avancés. Les fabricants adoptent de plus en plus de systèmes de coulée robotisés, d’équipements de moulage automatisés et de technologies intelligentes de surveillance des fours pour réduire les défauts de production et améliorer la précision du moulage. Environ 48 % des moyennes et grandes fonderies dans le monde ont mis en œuvre une forme de technologie d’inspection qualité automatisée pour augmenter la productivité et réduire les temps d’arrêt opérationnels. Les analyses du marché du moulage de métaux montrent également que les logiciels de maintenance prédictive deviennent un outil essentiel dans les fonderies modernes pour minimiser les pannes d'équipement et améliorer la cohérence de la production.

Une autre tendance majeure dans l’analyse de l’industrie du moulage de métaux est la préférence croissante pour les composants moulés légers dans les véhicules électriques, les équipements d’énergie renouvelable et les systèmes aérospatiaux. La demande de moulage d'aluminium a considérablement augmenté car les matériaux légers améliorent le rendement énergétique et réduisent le poids global de l'équipement. Les pratiques de fabrication durables façonnent également les prévisions du marché de la coulée de métaux, car les fonderies utilisent de plus en plus de ferraille recyclée et de fours économes en énergie. Près de 62 % des fabricants investissent dans des processus de coulée respectueux de l'environnement pour répondre aux normes d'émissions industrielles et aux objectifs de développement durable des entreprises. Le moulage assisté par fabrication additive et les moules imprimés en 3D transforment encore davantage les activités de développement de prototypes et de production à faible volume sur le marché mondial.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Dynamique du marché du moulage de métaux

CONDUCTEUR

Demande croissante des secteurs de la fabrication automobile et industrielle

Le principal moteur de croissance du marché du moulage de métaux est la production croissante d’automobiles, de machines industrielles, d’équipements lourds et de systèmes de transport dans le monde entier. Les composants en métal moulé restent essentiels dans la fabrication de blocs moteurs, de carters de transmission, de systèmes de freinage, de turbines, de pièces de machines de construction et de composants ferroviaires. Plus de 54 % des produits moulés sont consommés par les secteurs de l'automobile et des transports en raison de l'expansion continue de la production de véhicules et de la demande croissante de solutions de mobilité électrique. Le rapport d’étude sur le marché du moulage de métaux souligne que les fabricants se tournent vers des techniques de moulage de précision pour améliorer la qualité des produits et réduire les coûts d’usinage.

L’expansion des infrastructures industrielles dans les économies émergentes accélère également la demande de composants moulés à haute résistance. Les gouvernements investissent massivement dans les infrastructures de transport, les villes intelligentes, les zones manufacturières et les projets d’énergie renouvelable, augmentant ainsi le besoin de produits métalliques durables. Les fabricants de machines industrielles lourdes dépendent de plus en plus des pièces moulées en acier et en fer pour leurs équipements miniers, leurs machines agricoles et leurs systèmes de production d'électricité. L'intégration croissante de l'automatisation dans les installations industrielles soutient davantage les opportunités du marché du moulage de métaux en stimulant la demande de composants de machines de précision dotés de propriétés mécaniques supérieures et d'une durée de vie opérationnelle prolongée.

RETENUE

Consommation d’énergie élevée et coûts de conformité environnementale élevés

L’une des principales contraintes affectant la taille du marché de la fonderie de métaux est le coût opérationnel élevé associé aux processus de fonderie énergivores. Les opérations de fusion des métaux, de préparation des moules et de traitement thermique nécessitent une consommation importante d’électricité et de carburant, ce qui augmente les coûts de production pour les opérateurs de fonderie. Les coûts énergétiques représentent près de 32 % des dépenses opérationnelles dans de nombreuses fonderies de taille moyenne. La hausse des prix de l’électricité et les réglementations plus strictes en matière d’émissions industrielles exercent une pression financière sur les petites et moyennes entreprises de fonderie des économies développées et en développement.

Les exigences de conformité environnementale deviennent de plus en plus strictes en raison des préoccupations concernant les émissions de carbone, la production de déchets industriels et la pollution de l'air. Les fonderies doivent investir dans des systèmes de filtration avancés, des infrastructures de recyclage des déchets et des technologies de contrôle des émissions pour se conformer aux réglementations environnementales. Ces investissements supplémentaires augmentent les coûts de production et réduisent la rentabilité des petits fabricants. L’analyse du marché de la fonderie de métaux révèle également que la pénurie de main-d’œuvre qualifiée dans les opérations de fonderie traditionnelle limite l’efficacité de la production dans plusieurs régions. De nombreux fabricants ont du mal à recruter des techniciens expérimentés capables de faire fonctionner des systèmes de coulée avancés et des équipements de production automatisés.

OPPORTUNITÉ

Expansion des véhicules électriques et des infrastructures d’énergies renouvelables

L’adoption croissante des véhicules électriques et des systèmes d’énergie renouvelable présente des opportunités majeures pour les perspectives du marché du moulage de métaux. Les véhicules électriques nécessitent des composants légers en fonte d'aluminium pour les boîtiers de batterie, les carters de moteur, les systèmes de suspension et les cadres structurels. Les volumes de production mondiale de véhicules électriques continuent d’augmenter à mesure que les gouvernements mettent en œuvre des normes d’émission plus strictes et offrent des incitations à l’adoption d’une mobilité propre. La demande de moulage d'aluminium dans les applications de mobilité électrique a considérablement augmenté parce que les fabricants visent à améliorer l'efficacité des véhicules et à réduire le poids total.

Le développement des infrastructures d’énergie renouvelable est une autre opportunité de croissance importante dans le rapport sur l’industrie du moulage de métaux. Les éoliennes, les systèmes d'énergie solaire, les équipements hydroélectriques et les installations de stockage d'énergie nécessitent des composants moulés à haute résistance capables de fonctionner dans des conditions extrêmes. Près de 41 % des fabricants d'équipements d'énergie renouvelable utilisent désormais des pièces en acier et en fer moulés avec précision pour les carters de turbine, les boîtes de vitesses et les systèmes de support structurel. L'utilisation croissante de moules imprimés en 3D et d'outils de simulation de moulage numérique crée également des opportunités de production personnalisée à faible volume, de prototypage rapide et d'amélioration des cycles de développement de produits dans les secteurs de fabrication industrielle.

DÉFI

Volatilité des prix des matières premières et perturbations de la chaîne d’approvisionnement

Les prix fluctuants des matières premières telles que le minerai de fer, l’aluminium, la ferraille d’acier et les métaux alliés restent un défi majeur pour les prévisions du marché de la coulée de métaux. Les augmentations soudaines des coûts des matières premières ont un impact direct sur les dépenses de production et réduisent les marges bénéficiaires des exploitants de fonderies. L'instabilité de la chaîne d'approvisionnement causée par les tensions géopolitiques, les goulets d'étranglement dans les transports et les restrictions commerciales a encore compliqué les opérations d'approvisionnement des fabricants de fonderies. De nombreuses fonderies ont du mal à maintenir des calendriers de production stables en raison de la disponibilité incohérente des matières premières et des retards de livraison.

Un autre défi critique dans le rapport de recherche sur le marché du moulage de métaux consiste à maintenir une qualité de produit constante tout en répondant aux exigences de production en grand volume. Les défauts de coulée tels que la porosité, le retrait, les fissures et les imprécisions dimensionnelles peuvent augmenter les taux de rejet et les pertes opérationnelles. Les systèmes avancés de contrôle qualité nécessitent des investissements substantiels dans les technologies de surveillance numérique, les logiciels de simulation et les systèmes d’inspection automatisés. De plus, la concurrence croissante des technologies de fabrication alternatives telles que la fabrication additive et l’usinage de précision crée une pression sur les prix au sein de l’industrie mondiale de la fonderie de métaux. Les fabricants doivent continuellement investir dans l’innovation et la modernisation des processus pour rester compétitifs dans un paysage industriel en évolution.

Segmentation du marché du moulage de métaux

Par type

La fonte reste l’un des segments les plus importants du marché de la fonderie de métaux en raison de son utilisation généralisée dans les composants automobiles, les machines industrielles, les tuyaux, les vannes et les structures d’ingénierie lourdes. Les pièces moulées en fer représentent près de 46 % de la production mondiale totale de pièces moulées en raison de leur excellente résistance à l’usure, de leur durabilité et de leur rentabilité. La fonte grise et la fonte ductile sont largement utilisées dans la fabrication de blocs moteurs, de composants de freins, de pièces de machines agricoles et d'équipements de construction. L'analyse du marché de la fonte métallique indique que la demande de fonte reste particulièrement forte dans les secteurs du développement des infrastructures et de la fabrication industrielle où une résistance mécanique élevée est essentielle.

Les fonderies modernes adoptent de plus en plus de systèmes automatisés de moulage en sable et de technologies de fours à induction pour améliorer la productivité de la fonte et réduire les déchets opérationnels. Les fabricants de fonte intègrent également des déchets recyclés dans leurs processus de production pour améliorer la durabilité et réduire leur dépendance aux matières premières. Environ 58 % des fonderies de fer à grande échelle ont mis en œuvre des systèmes avancés de contrôle qualité pour améliorer la précision dimensionnelle et réduire les taux de défauts. Les tendances du marché de la fonte métallique révèlent en outre que l’automatisation industrielle et la fabrication d’équipements pour énergies renouvelables continuent de créer une forte demande à long terme pour les produits en fonte sur les marchés mondiaux.

La coulée d’acier représente une part importante du marché de la coulée de métaux en raison de sa résistance supérieure à la traction, de sa résistance aux chocs et de ses performances à haute température. Les pièces moulées en acier sont largement utilisées dans les équipements miniers, les systèmes ferroviaires, les turbines, les applications de défense, les machines de transport lourd et les installations de production d'électricité. Ce segment représente environ 29 % de la demande mondiale de moulage en raison de l'augmentation des projets d'industrialisation et de modernisation des infrastructures dans le monde entier. L’analyse de l’industrie du moulage de métaux met en évidence la demande croissante de pièces moulées en acier inoxydable et en acier allié dans les environnements industriels corrosifs et les applications d’infrastructure énergétique.

Les fabricants de fonderie d'acier investissent massivement dans les systèmes de coulée sous vide, les logiciels de simulation assistée par ordinateur et les technologies de finition robotisées pour améliorer la cohérence des produits et l'efficacité de la production. Les industries mécaniques lourdes continuent de s'appuyer sur les pièces moulées en acier en raison de leur capacité à résister à des charges opérationnelles extrêmes et à des conditions environnementales difficiles. L’expansion croissante des réseaux de transport ferroviaire, des infrastructures énergétiques offshore et des usines de transformation industrielle soutient une forte croissance dans ce segment. Les prévisions du marché du moulage de métaux indiquent également l’adoption croissante du moulage d’acier de précision dans les applications de fabrication de l’aérospatiale et de la défense où l’intégrité structurelle et la fiabilité sont des exigences opérationnelles critiques.

Le moulage d'aluminium est devenu l'un des segments à la croissance la plus rapide sur le marché du moulage de métaux. Opportunités dues à la demande croissante de composants légers et résistants à la corrosion. Les pièces moulées en aluminium représentent environ 25 % de la production mondiale de pièces moulées et sont largement utilisées dans les véhicules électriques, les systèmes aérospatiaux, l'électronique grand public et les équipements d'énergie renouvelable. Les constructeurs automobiles se tournent rapidement vers les pièces moulées en aluminium pour réduire le poids des véhicules et améliorer l’efficacité énergétique. Les analyses du marché du moulage de métaux montrent que les blocs moteurs, les carters de transmission, les boîtiers de batterie et les composants de suspension en aluminium connaissent une croissance substantielle de la demande.

Avancémoulage sous pressionLes technologies et les systèmes de coulée à haute pression améliorent l’efficacité de la production et réduisent les déchets de matériaux dans les fonderies d’aluminium. Plus de 44 % des fabricants de fonderies d'aluminium utilisent désormais des systèmes de manutention robotisés automatisés pour améliorer la cohérence de la production et la sécurité opérationnelle. La recyclabilité est un autre facteur majeur qui détermine la demande de moulage d’aluminium, car l’aluminium recyclé nécessite une consommation d’énergie nettement inférieure à celle de la production de métal primaire. Le rapport sur le marché du moulage de métaux souligne en outre que les investissements croissants dans les infrastructures de mobilité électrique et la fabrication d'équipements industriels légers continueront de soutenir l'expansion du segment du moulage d'aluminium au cours des années à venir.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par candidature

Le secteur automobile domine le marché du moulage de métaux. Croissance avec environ 39 % de part de marché en raison de l'utilisation intensive de composants moulés dans les moteurs, les transmissions, les systèmes de freinage, les ensembles de suspension et les plates-formes de véhicules électriques. Les pièces moulées en métal restent essentielles pour parvenir à une production de véhicules en grand volume avec une précision dimensionnelle et des performances mécaniques constantes. La transition vers les véhicules électriques augmente considérablement la demande de pièces moulées en aluminium léger utilisées dans les systèmes de batteries et les composants structurels des véhicules. Les constructeurs automobiles continuent d'investir dans des technologies avancées de moulage sous pression pour réduire la complexité de l'assemblage et améliorer l'efficacité de la production.

Le rapport sur l'industrie du moulage de métaux indique que la technologie intégrée de giga-coulée transforme les processus de fabrication automobile en permettant la production de gros composants structurels avec moins de pièces d'assemblage. Les constructeurs adoptent de plus en plus de lignes de coulée automatisées et de systèmes numériques d’inspection de la qualité pour répondre aux demandes croissantes de production de véhicules. Environ 52% demoulage automobileles installations ont mis en œuvre des systèmes de manutention robotisés pour améliorer la productivité et réduire la dépendance au travail. La demande mondiale croissante de véhicules utilitaires, de voitures particulières et de solutions de mobilité électrique continue de renforcer le segment automobile au sein de l’analyse du marché du moulage de métaux.

Les applications industrielles représentent un segment majeur de la part de marché du moulage de métaux, contribuant à près de 34 % de la demande mondiale. Les machines industrielles, les équipements miniers, les systèmes agricoles, les turbines, les compresseurs et les équipements de fabrication nécessitent des composants moulés durables capables de fonctionner sous des contraintes élevées et des conditions environnementales extrêmes. Les pièces moulées en fer et en acier restent largement préférées dans les applications industrielles en raison de leur résistance supérieure et de leur résistance à l'usure. Les perspectives du marché du moulage de métaux mettent en évidence l’automatisation industrielle croissante et le développement des infrastructures comme facteurs majeurs soutenant la croissance du segment.

Les fabricants de machines lourdes s'appuient largement sur des processus de moulage de précision pour produire des composants d'équipement complexes avec une intégrité structurelle élevée. Les fonderies industrielles intègrent de plus en plus de logiciels de simulation et de technologies de production automatisées pour réduire les déchets de matériaux et améliorer l'efficacité de la fabrication. La demande de pièces moulées industrielles augmente également dans la fabrication d'équipements destinés aux énergies renouvelables, en particulier pour les carters d'éoliennes, les systèmes de boîtes de vitesses et les infrastructures hydroélectriques. Le rapport de recherche sur le marché de la fonderie métallique indique que l’industrialisation rapide dans les pays de la région Asie-Pacifique et du Moyen-Orient continue de créer de fortes opportunités de croissance à long terme pour les fabricants de fonderie industrielle.

Le secteur du bâtiment et de la construction représente environ 27 % du marché du moulage de métaux. Taille en raison de l’augmentation des activités de développement des infrastructures dans le monde. Les produits en métal moulé sont largement utilisés dans les supports structurels, les pipelines, les systèmes de drainage, la quincaillerie architecturale, les ponts, les infrastructures de transport et les engins de construction lourds. La fonte reste particulièrement importante dans les projets d’infrastructures municipales en raison de sa durabilité, de sa capacité portante et de sa longue durée de vie opérationnelle. Les tendances du marché du moulage de métaux indiquent une augmentation des investissements dans la modernisation des infrastructures urbaines et dans les projets de développement de villes intelligentes.

Les fabricants de matériel de construction ont de plus en plus besoin de pièces moulées en acier et en fer pour les excavatrices, les grues, les bulldozers et les engins de levage lourds. Les projets architecturaux modernes utilisent également des pièces moulées décoratives en aluminium pour les façades de bâtiments, les garde-corps et les composants structurels personnalisés. Environ 47 % des projets de développement d’infrastructures dans le monde dépendent de produits métalliques moulés pour les systèmes de transport et de services publics. L'analyse de l'industrie du moulage de métaux souligne en outre que les investissements croissants dans les parcs industriels, les projets de construction commerciale et les systèmes de transport public continuent de soutenir une forte demande de composants moulés haute performance dans le secteur mondial de la construction.

Perspectives régionales du marché du moulage de métaux

Amérique du Nord

North America Metal Casting Market Share, 2026 (%)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Amérique du Nord reste une région technologiquement avancée sur le marché du moulage de métaux, représentant environ 24 % de la part de marché mondiale. La région bénéficie de solides capacités de fabrication automobile, d’installations de production aérospatiale, de fabrication d’équipements industriels et d’investissements dans le secteur de la défense. Les États-Unis et le Canada continuent d’investir dans des technologies avancées d’automatisation des fonderies, des plateformes de fabrication numérique et des systèmes de fours économes en énergie. La demande de moulage de métaux reste élevée dans les applications d’équipement de transport, de machines agricoles, d’équipement minier et d’infrastructures d’énergies renouvelables. Les fabricants régionaux adoptent de plus en plus d’opérations de coulée robotisées et de systèmes d’inspection qualité basés sur l’intelligence artificielle pour améliorer la productivité opérationnelle et réduire les défauts de fabrication.

Le rapport d’étude sur le marché du moulage de métaux souligne que les initiatives de relocalisation et le renforcement de la chaîne d’approvisionnement nationale soutiennent l’expansion de la fabrication régionale. Les installations de production automobile continuent d’augmenter la demande de pièces moulées en aluminium léger utilisées dans les plates-formes de véhicules électriques et les composants structurels automobiles. Les fonderies nord-américaines mettent également l'accent sur les pratiques de fabrication durables grâce à l'utilisation de métaux recyclés et à des technologies de réduction des émissions. Les investissements dans la modernisation industrielle et la fabrication aérospatiale devraient maintenir une croissance stable dans l’industrie régionale de la fonderie au cours des années à venir.

Europe

L'Europe représente un pôle manufacturier majeur sur l'analyse du marché du moulage de métaux, avec près de 22 % de part de marché tirée par l'ingénierie automobile, la production de machines industrielles, l'infrastructure ferroviaire et la fabrication d'équipements pour les énergies renouvelables. L'Allemagne, l'Italie, la France et le Royaume-Uni restent des contributeurs majeurs aux opérations des fonderies régionales. Les fabricants européens adoptent de plus en plus de technologies de coulée respectueuses de l'environnement et de systèmes de production automatisés pour se conformer aux réglementations sur les émissions industrielles et améliorer l'efficacité opérationnelle. La région connaît une adoption croissante de pièces moulées légères en aluminium et en acier de précision dans les industries automobile et aérospatiale.

Les prévisions du marché du moulage de métaux indiquent une forte demande de composants moulés haute performance utilisés dans les éoliennes, les véhicules électriques et les systèmes d’automatisation industrielle. Les fonderies européennes continuent d'investir dans les technologies de jumeaux numériques, les logiciels de simulation et les systèmes de moulage avancés pour améliorer la précision de la fabrication et réduire les déchets de production. Les projets de modernisation des infrastructures et l’expansion des installations de fabrication de mobilité électrique soutiennent davantage la croissance du marché régional. La transition vers des opérations industrielles à faibles émissions reste une tendance centrale qui influence le secteur européen de la fonderie de métaux.

Marché du marché du moulage de métaux en Allemagne

L'Allemagne reste le plus grand contributeur au sein du marché européen de la fonderie de métaux, détenant environ 31 % de l'activité de production régionale. L’industrie automobile de pointe du pays joue un rôle majeur dans la demande de pièces moulées pour les systèmes de moteur, les carters de transmission, les pièces structurelles de véhicules et les composants de mobilité électrique. Les fonderies allemandes sont reconnues pour leurs technologies de moulage d'acier et d'aluminium de haute précision utilisées dans les machines industrielles, les systèmes aérospatiaux et les infrastructures d'énergies renouvelables. Les technologies avancées d’automatisation et de fabrication robotique sont largement intégrées dans les opérations des fonderies allemandes pour améliorer l’efficacité et maintenir des normes élevées de qualité des produits.

La production de machines industrielles et l'excellence en ingénierie continuent de renforcer le rapport sur l'industrie allemande du moulage de métaux. Le pays bénéficie également d’une forte demande d’exportation d’équipements industriels lourds et de systèmes de transport. La demande de pièces moulées en aluminium augmente rapidement en raison de la croissance de la production de véhicules électriques et des initiatives de fabrication légère. Les fabricants allemands se concentrent fortement sur les systèmes de fours économes en énergie, les technologies numériques d'inspection de la qualité et l'utilisation de métaux recyclés pour améliorer leurs performances en matière de durabilité. Les investissements dans la modernisation des infrastructures et l’automatisation industrielle continuent de soutenir l’expansion à long terme du secteur de la fonderie de métaux du pays.

Marché du moulage de métaux au Royaume-Uni

Les perspectives du marché du moulage de métaux au Royaume-Uni reflètent une croissance constante tirée par l’ingénierie aérospatiale, la fabrication automobile, le développement des infrastructures ferroviaires et la production de machines industrielles. Le pays représente près de 18 % de l’industrie européenne de la fonderie en raison de l’augmentation des investissements dans les technologies de fabrication de précision et les applications d’ingénierie avancées. Les pièces moulées en acier et en aluminium sont largement utilisées dans les systèmes aérospatiaux, les équipements de défense, les infrastructures énergétiques offshore et les solutions de mobilité électrique. Les fabricants britanniques investissent de plus en plus dans des opérations de coulée automatisées et des systèmes numériques de surveillance des processus pour améliorer l'efficacité de la fabrication et réduire les déchets opérationnels.

Le secteur manufacturier britannique continue de mettre l’accent sur les technologies de production durables et économes en énergie dans ses opérations de fonderie. Les industries de l’aérospatiale et de la défense restent d’importants consommateurs de composants de précision en acier et en fonte d’aluminium en raison d’exigences strictes en matière de qualité et de fiabilité structurelle. Les projets de réaménagement des infrastructures et les programmes de modernisation des transports créent également une demande pour des produits moulés à haute résistance. Le rapport sur le marché du moulage de métaux souligne que les fonderies locales adoptent de plus en plus des méthodes de moulage assistées par fabrication additive pour améliorer les capacités de développement de prototypes et répondre aux exigences de production industrielle personnalisées.

Asie-Pacifique

L’Asie-Pacifique domine le marché mondial du moulage de métaux avec environ 43 % de part de marché en raison de l’industrialisation rapide, de l’expansion de la fabrication automobile, du développement des infrastructures et de la production d’équipements industriels à grande échelle. La Chine, le Japon, l’Inde et la Corée du Sud restent des contributeurs majeurs à la production des fonderies régionales. La région bénéficie d’une disponibilité abondante de matières premières, d’une main-d’œuvre rentable et d’écosystèmes manufacturiers en expansion. La production automobile continue de générer une demande substantielle de pièces moulées en fer, en acier et en aluminium pour les véhicules de tourisme, les transports commerciaux et les plates-formes de mobilité électrique.

Les tendances du marché de la coulée de métaux en Asie-Pacifique indiquent des investissements croissants dans les fonderies automatisées, les systèmes de fabrication intelligents et les technologies de fusion économes en énergie. Les projets de développement d’infrastructures, la production de machines industrielles et l’expansion des énergies renouvelables continuent de renforcer la demande régionale de moulage. De nombreux fabricants intègrent des systèmes de moulage robotisés et des outils numériques de surveillance des processus pour améliorer la qualité des produits et l'efficacité de la production. L’urbanisation rapide et la croissance industrielle dans les économies émergentes devraient maintenir de fortes opportunités de croissance à long terme pour les fabricants de fonderie de métaux dans toute la région Asie-Pacifique.

Marché japonais du moulage de métaux

Le Japon reste une économie manufacturière très avancée sur le marché de la fonderie de métaux, contribuant à près de 21 % de la production de fonderie de la région Asie-Pacifique. Le pays se spécialise dans les technologies de moulage de haute précision utilisées dans l’ingénierie automobile, la robotique, les systèmes aérospatiaux et les équipements d’automatisation industrielle. Les fonderies japonaises sont reconnues pour leurs normes de qualité de produits exceptionnelles, leurs systèmes avancés de contrôle des processus et leurs opérations de fabrication efficaces. La demande de moulage d'aluminium reste particulièrement forte car les constructeurs automobiles japonais continuent de donner la priorité à la production de véhicules légers et aux technologies de transport économes en énergie.

L'analyse de l'industrie de la fonderie de métaux met en évidence l'adoption croissante de systèmes de coulée robotisés automatisés et de technologies d'inspection numérique dans les fonderies japonaises. La robotique industrielle, les équipements de fabrication de semi-conducteurs et les infrastructures d'énergies renouvelables continuent de soutenir la demande de composants moulés avec précision. La main-d’œuvre industrielle vieillissante du Japon accélère également les investissements dans les technologies d’automatisation pour maintenir l’efficacité de la production et la fiabilité opérationnelle. L’accent mis par le pays sur les pratiques de fabrication durables et économes en énergie renforce encore sa position dans les technologies avancées de production de pièces moulées.

Marché chinois du moulage de métaux

La Chine représente le plus grand marché national de la croissance du marché mondial du moulage de métaux, représentant environ 39 % du volume de production de la région Asie-Pacifique. La capacité massive de fabrication automobile, le développement des infrastructures, la production de machines industrielles lourdes et les activités de construction continuent de générer une énorme demande de moulage à travers le pays. La Chine reste un leader mondial dans la production de fonderie de fer et d’acier grâce à ses opérations de fabrication industrielle à grande échelle et à ses solides programmes d’investissement dans les infrastructures nationales. La demande de moulage d’aluminium augmente également rapidement avec l’augmentation des activités de fabrication de véhicules électriques.

Les fonderies chinoises investissent massivement dans des lignes de production automatisées, des systèmes de fabrication intelligents et des technologies de fusion à haute capacité pour améliorer leur compétitivité mondiale. Les projets d’expansion des infrastructures, le développement ferroviaire, les installations d’énergies renouvelables et les programmes de modernisation industrielle continuent de renforcer la consommation de fonderie. Le rapport de recherche sur le marché de la fonderie de métaux indique que le soutien du gouvernement à la fabrication de pointe et à la production industrielle orientée vers l’exportation reste un facteur majeur soutenant la position de leader de la Chine dans l’industrie mondiale de la fonderie. Les fabricants nationaux adoptent également de plus en plus de technologies de production respectueuses de l’environnement et de pratiques d’utilisation des métaux recyclés.

Reste du monde

La région Reste du monde détient environ 11 % des parts des prévisions du marché mondial du moulage de métaux, soutenues par les activités de développement industriel en Amérique latine, au Moyen-Orient et en Afrique. La construction d'infrastructures, les opérations minières, les projets pétroliers et gaziers et l'expansion du système de transport continuent de stimuler la demande de produits métalliques moulés dans ces régions. Les pièces moulées en fer et en acier restent largement utilisées dans les machines industrielles lourdes, les pipelines, les équipements de construction et les infrastructures énergétiques. Les gouvernements investissent de plus en plus dans la diversification industrielle et les capacités de fabrication locales afin de réduire la dépendance à l’égard des composants industriels importés.

Les opportunités du marché de la coulée de métaux dans la région Reste du monde sont en outre soutenues par l’expansion du secteur minier et les projets de modernisation des infrastructures énergétiques. Les pays du Moyen-Orient augmentent leurs investissements dans les zones de fabrication industrielle et les infrastructures de transport, créant ainsi une demande de composants moulés durables. Les activités de fabrication automobile en Amérique latine soutiennent également la croissance de la production de fonderie d’aluminium et d’acier. Les fonderies régionales adoptent progressivement des technologies de production et des systèmes d'automatisation modernes pour améliorer la compétitivité et l'efficacité de la fabrication dans les chaînes d'approvisionnement industrielles mondiales.

Liste des principales entreprises de moulage de métaux

- Alcast Technologies Ltée.

- Société Ahresty

- Calmet Inc

- Dynacast Ltée

- Endurance Technologies Limitée

- Solutions de moulage GF

- MES, Inc.

- Protérial, Ltd

- Rheinmetall SA

- Ryobi Limitée

Les deux principales entreprises par part de marché

- Solutions de moulage GF – 9 %

- Dynacast Ltée – 7 %

Analyse et opportunités d’investissement

L'activité d'investissement sur le marché du moulage de métaux continue d'augmenter en raison de l'expansion de la production de véhicules électriques, des infrastructures d'énergie renouvelable et des systèmes d'automatisation industrielle. Les exploitants de fonderies investissent massivement dans des systèmes de moulage robotisés, des technologies de coulée automatisées, des logiciels de simulation numérique et des équipements de four économes en énergie pour améliorer la productivité et réduire les défauts de fabrication. Près de 46 % des grandes fonderies dans le monde ont annoncé des projets de modernisation axés sur l'intégration intelligente de la fabrication et les pratiques de production durables. marché du moulage de métaux Les opportunités sont particulièrement fortes dans les installations de moulage d'aluminium léger soutenant les secteurs de la mobilité électrique et de la fabrication aérospatiale.

Les sociétés de capital-investissement et les investisseurs industriels ciblent de plus en plus les sociétés de fonderie avancées spécialisées dans l’ingénierie de précision et les capacités de fabrication automatisées. Les projets de modernisation des infrastructures dans les économies émergentes créent un potentiel d’investissement à long terme pour les fabricants d’acier et de fonte fournissant des équipements de construction et des systèmes de transport. L’expansion des énergies renouvelables soutient également les investissements dans la production de pièces moulées pour turbines et la fabrication de machines industrielles. Les perspectives du marché du moulage de métaux indiquent en outre une augmentation des investissements dans les installations de traitement des métaux recyclés et les technologies de production à faibles émissions, alors que la durabilité devient un facteur de compétitivité essentiel dans les industries manufacturières mondiales.

Développement de nouveaux produits

Les activités de développement de nouveaux produits sur le marché du moulage de métaux sont fortement axées sur les matériaux légers, l'ingénierie de précision et les systèmes de fabrication intégrés numériquement. Les fabricants présentent des pièces moulées avancées en alliage d'aluminium conçues pour les véhicules électriques, les structures aérospatiales et les équipements d'énergie renouvelable. Les technologies de moulage sous pression haute pression permettent la production de composants plus grands et plus complexes avec une intégrité structurelle améliorée et des exigences d'assemblage réduites. Environ 38 % des fabricants de fonderie investissent dans la recherche relative aux matériaux de coulée à faible porosité et à haute résistance afin d'améliorer la durabilité des produits et les performances opérationnelles.

Les tendances du marché du moulage de métaux mettent également en évidence l’utilisation croissante de la production de moules assistée par fabrication additive et de moules en sable imprimés en 3D pour le développement de prototypes et d’applications industrielles personnalisées. Les technologies de coulée intelligentes équipées de systèmes de surveillance activés par des capteurs améliorent la qualité de la production en temps réel et réduisent les déchets opérationnels. Les fabricants de fonderie d'acier développent des alliages résistants à la chaleur et à la corrosion destinés à être utilisés dans les systèmes énergétiques offshore, les usines de transformation industrielle et les équipements de défense. L'automatisation, les systèmes d'inspection numérique et les solutions de coulée respectueuses de l'environnement restent des domaines d'innovation centraux dans l'ensemble de l'industrie mondiale de la fonderie de métaux.

Cinq développements récents (2023-2025)

- En 2023, GF Casting Solutions a étendu sa capacité de production de pièces moulées en aluminium léger pour les composants structurels de véhicules électriques en Europe.

- En 2023, Rheinmetall AG a introduit des systèmes avancés de moulage d'acier pour les applications de défense et de mobilité industrielle.

- En 2024, Dynacast Ltd a modernisé ses installations automatisées de moulage sous pression avec des technologies de contrôle robotique des processus et d'inspection numérique.

- En 2024, Ahresty Corporation a étendu ses activités de moulage d'aluminium pour répondre à la demande croissante de composants de véhicules électriques.

- En 2025, Endurance Technologies Limited a investi dans des équipements de coulée économes en énergie et des systèmes d'usinage avancés pour la production automobile.

Couverture du rapport sur le marché du moulage de métaux

Le rapport sur le marché du moulage de métaux fournit une analyse complète des technologies de production, de l’utilisation des matières premières, des modèles de demande industrielle et des développements régionaux de la fabrication dans les opérations mondiales de fonderie. Le rapport évalue les principaux matériaux de moulage, notamment le fer, l'acier et l'aluminium, tout en examinant les principales applications dans les domaines de l'automobile, des machines industrielles, des équipements de construction, des systèmes aérospatiaux et des infrastructures d'énergie renouvelable. Le rapport de recherche sur le marché du moulage de métaux comprend également une évaluation détaillée des tendances en matière d’automatisation de la fabrication, des initiatives en matière de développement durable, des technologies de fonderie numérique et des développements de la chaîne d’approvisionnement qui influencent la croissance de l’industrie.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

La couverture du rapport comprend en outre une analyse du paysage concurrentiel, une évaluation de la part de marché des entreprises, des tendances d'investissement, des stratégies d'innovation de produits et des perspectives de production régionale sur les marchés d'Amérique du Nord, d'Europe, d'Asie-Pacifique et du reste du monde. Une analyse de segmentation détaillée identifie l'évolution des modèles de demande pour les matériaux de coulée légers, les solutions d'ingénierie de précision et les technologies de production respectueuses de l'environnement. La section Insights sur le marché du moulage de métaux met en évidence les principaux moteurs de croissance, les défis opérationnels, les opportunités émergentes et les avancées technologiques qui façonnent l’avenir de l’industrie mondiale du moulage de métaux.

- 2021-2034

- 2025

- 2021-2024

- 70

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.