Taille du marché du recyclage des métaux, part et analyse de l’industrie, par type de métal (métaux ferreux et métaux non ferreux), par industrie d’utilisation finale (bâtiment et construction, automobile, électricité et électronique, emballage et autres) et prévisions régionales, 2026-2034

TAILLE DU MARCHÉ DU RECYCLAGE DES MÉTAUX et PERSPECTIVES FUTURES

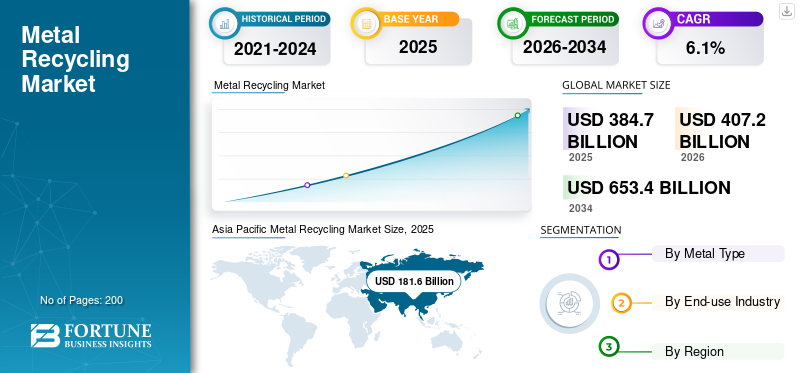

La taille du marché mondial du recyclage des métaux était évaluée à 384,7 milliards USD en 2025. Le marché devrait passer de 407,2 milliards USD en 2026 à 653,4 milliards USD d’ici 2034, avec un TCAC de 6,1 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché du recyclage des métaux avec une part de marché de 47,21 % en 2025.

Le marché du recyclage des métaux comprend la collecte, le tri, le traitement et la réutilisation des déchets métalliques ferreux et non ferreux générés par les produits en fin de vie, les déchets industriels, les débris de construction, les véhicules, les emballages, les équipements électriques, les machines et autres sources contenant du métal.

Le marché mondial est en croissance en raison de la demande croissante de métaux secondaires à faible teneur en carbone dans les secteurs du bâtiment et de la construction, de l'automobile,conditionnement, électriques et électroniques et applications industrielles. La croissance est également soutenue par l’augmentation de la production d’acier à partir de ferraille, la forte demande de recyclage de l’aluminium et du cuivre, l’expansion des politiques d’économie circulaire et les efforts des fabricants pour réduire la dépendance à l’égard de l’extraction de minerai vierge et réduire les émissions de carbone.

Les principaux acteurs du marché sont Sims Limited, Radius Recycling, Inc., European Metal Recycling Ltd., Aurubis AG et Nucor Corporation.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

TENDANCES DU MARCHÉ DU RECYCLAGE DES MÉTAUX

Passer à la fabrication d’acier à base de ferraille et à la fabrication circulaire pour façonner la croissance du marché

Une tendance majeure sur le marché mondial est le passage de la valorisation conventionnelle des déchets aux systèmes de production circulaires. Les sidérurgistes, les producteurs d'aluminium, les constructeurs automobiles, les fabricants d'emballages et les producteurs d'équipements électriques utilisent de plus en plus de métaux recyclés pour réduire l'intensité énergétique et améliorer la sécurité des matières premières. Cette tendance est particulièrement forte dans le secteur de l’acier, où la production de fours à arc électrique à base de ferraille gagne en importance à mesure que les entreprises recherchent des alternatives à plus faibles émissions de carbone par rapport à la production d’acier à base de minerai. L'USGS déclare que la ferraille et la ferraille d'acier sont utilisées avec la fonte brute et la fonte de réduction directe pour produire des produits en acier destinés à la construction, aux conteneurs, aux machines, au pétrole et au gaz, aux transports, aux appareils électroménagers et à d'autres industries.

Dans le même temps, le recyclage des métaux non ferreux gagne en importance stratégique en raison de la demande croissante d’aluminium et de cuivre dans les véhicules légers, les systèmes électriques, les emballages, les bâtiments, les énergies renouvelables et l’électronique.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Demande croissante de métaux secondaires à faible teneur en carbone dans les industries d’utilisation finale pour stimuler la croissance du marché

L’un des principaux moteurs de la croissance du marché du recyclage des métaux est l’utilisation croissante d’acier, d’aluminium, de cuivre, de plomb, de zinc et d’autres métaux non ferreux industriels recyclés dans les secteurs de la construction, de l’automobile, de l’emballage, de l’électricité et de l’électronique et des utilisations finales industrielles. Les métaux recyclés contribuent à réduire la dépendance à l’égard de l’extraction de minerais vierges et aident les fabricants à atteindre leurs objectifs de durabilité, de circularité et de réduction des émissions de carbone. Ceci est particulièrement important pour l’acier et l’aluminium, où l’utilisation de métaux secondaires peut réduire considérablement la consommation d’énergie par rapport à la production primaire.

Ce facteur est également soutenu par l'expansion de la production d'acier à forte intensité de ferraille et par la demande croissante d'aluminium recyclé et decuivre. Les déchets ferreux restent le plus grand flux de métaux recyclés au monde, tandis que l'aluminium et le cuivre contribuent de manière significative à la valeur marchande en raison de leurs prix unitaires plus élevés et de leur large utilisation en aval. Le recyclage de l'aluminium concerne les canettes de boissons, les pièces automobiles, les produits de construction et les biens de consommation, tandis que le recyclage du cuivre prend en charge le câblage, la transmission d'énergie, l'électronique, les équipements électriques et les systèmes de construction.

RESTRICTIONS DU MARCHÉ

Variation de la qualité des déchets, contamination et réseaux de collecte informels pour limiter la croissance du marché

Une contrainte majeure du marché est la qualité inégale de la ferraille. Les flux de déchets comprennent souvent des alliages mixtes, des revêtements, des plastiques, du caoutchouc, des huiles, des peintures, des isolants et d'autres contaminants, ce qui augmente les coûts de tri et de traitement. Cette question est particulièrement importante dans le recyclage des métaux non ferreux, où la pureté du métal affecte directement le prix, le rendement de récupération et la facilité d'utilisation en aval. Des déchets mal triés peuvent réduire la valeur du métal récupéré et limiter son utilisation dans des industries finales de haute qualité.

Les infrastructures de collecte restent également inégales selon les régions. Les marchés développés, notamment l’Europe, l’Amérique du Nord, le Japon et la Corée du Sud, disposent de systèmes matures de collecte et de traitement des déchets. En revanche, de nombreux marchés émergents dépendent encore de réseaux de collecte informels et de niveaux inférieurs de tri automatisé. Cela restreint l’approvisionnement en ferraille propre, traçable et de qualité spécifiée, réduisant ainsi la valeur capturée par les produits métalliques disponibles en fin de vie.

OPPORTUNITÉS DE MARCHÉ

Expansion de la demande de fabrication d’acier EAF, d’exploitation minière urbaine et de contenu recyclé pour créer des opportunités de croissance

Une opportunité de marché majeure est l’expansion de la production d’acier au four à arc électrique, qui dépend fortement de la ferraille. À mesure que les producteurs d’acier s’orientent vers des méthodes de production à faibles émissions, la demande de ferraille d’acier propre et de haute qualité devrait augmenter. Cela crée des opportunités pour les transformateurs de ferraille, les broyeurs, les trieurs et les recycleurs qui peuvent fournir des matériaux homogènes aux sidérurgistes.

Une autre opportunité importante réside dans l’exploitation minière urbaine et la récupération des métaux non ferreux présents dans les véhicules, les bâtiments, les infrastructures électriques, les équipements industriels et les déchets électroniques. La récupération du cuivre et de l’aluminium est particulièrement intéressante car ces deux métaux ont une valeur élevée et une forte demande dans les domaines de l’électrification, des énergies renouvelables, de la construction, des transports et de l’emballage. L’International Copper Association qualifie le cuivre contenu dans les stocks d’utilisation finale de « mine urbaine », ce qui indique le potentiel de récupération à long terme des produits déjà utilisés.

LES DÉFIS DU MARCHÉ

La volatilité des prix, les restrictions commerciales et la hausse des coûts de traitement remettent en cause la croissance du marché

Un défi majeur pour le marché est la volatilité des prix de la ferraille. Les prix des déchets ferreux et non ferreux sont étroitement liés aux marchés mondiaux de l’acier, de l’aluminium, du cuivre, du zinc, du nickel et de l’énergie. Lorsque les prix des métaux primaires baissent ou que la demande industrielle s'affaiblit, les prix de la ferraille peuvent chuter rapidement, affectant les marges des recycleurs et la valeur des stocks. Cela crée une pression financière, en particulier pour les entreprises détenant d’importants stocks de ferraille.

Les restrictions commerciales et les contrôles à l’exportation créent également une incertitude sur les marchés. Plusieurs pays considèrent de plus en plus la ferraille comme une matière première stratégique pour l’acier vert, la production d’aluminium et la décarbonisation industrielle. Si cela peut soutenir les investissements nationaux dans le recyclage, cela peut également perturber les flux mondiaux de déchets et créer des différences de prix régionales. Dans le même temps, les recycleurs sont confrontés à des coûts plus élevés liés à la main-d’œuvre, à l’énergie, au respect de l’environnement et aux investissements dans une technologie de tri avancée.

TENDANCES EN RECHERCHE ET DÉVELOPPEMENT (R&D)

La R&D sur le marché mondial se concentre de plus en plus sur le tri avancé, la séparation basée sur des capteurs, la robotique, l’intelligence artificielle et les technologies de purification améliorées. Ces innovations aident les recycleurs à identifier différents alliages, à séparer plus efficacement les métaux ferreux et non ferreux et à améliorer les taux de récupération des flux de déchets complexes, notamment les résidus de déchiquetage automobile, les déchets industriels mixtes, les déchets électroniques et les appareils en fin de vie.

L'innovation s'oriente également vers des systèmes de recyclage en boucle fermée, notamment dans lealuminium, les industries de l'automobile, de l'emballage et de l'électronique. Les producteurs s’efforcent de plus en plus de récupérer les déchets de processus de haute qualité et les déchets post-consommation pour les réutiliser dans des industries d’utilisation finale similaires. Cela soutient la fabrication circulaire et aide les clients en aval à augmenter le contenu recyclé tout en maintenant les performances des matériaux.

ANALYSE DE SEGMENTATION

Par type de métal

Les métaux ferreux dominent en raison de la grande quantité de ferraille d'acier et de la forte consommation dans les secteurs de la construction, des transports et des machines.

En fonction du type de métal, le marché est segmenté en métaux ferreux et métaux non ferreux.

Le segment des métaux ferreux détient la part dominante du marché du recyclage des métaux. Sa domination est principalement soutenue par le grand volume de ferraille et d’acier généré par la construction, l’automobile, les machines, les appareils électroménagers, les conteneurs et les équipements industriels. L'USGS déclare que la ferraille et la ferraille d'acier sont utilisées pour fabriquer des produits en acier destinés aux appareils électroménagers, à la construction, aux conteneurs, aux machines, au pétrole et au gaz, aux transports et à d'autres industries de consommation.

Le segment des métaux non ferreux représente une part importante, avec un TCAC de 5,8 % au cours de la période de prévision. L'aluminium et le cuivre sont les principaux contributeurs, soutenus par la demande des secteurs de l'emballage, de la construction, de l'automobile, des systèmes électriques, de l'électronique et des industries d'utilisation finale.

Par secteur d'utilisation finale

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Le secteur du bâtiment et de la construction est en tête grâce à l'utilisation élevée d'acier, d'aluminium, de cuivre et de zinc recyclés dans les infrastructures et les systèmes de construction

Basé sur l’industrie d’utilisation finale, le marché est segmenté en bâtiment et construction, automobile, électricité et électronique, emballage et autres.

Le segment du bâtiment et de la construction détient la première part du marché mondial. Cette domination est soutenue par l'utilisation intensive d'acier recyclé dans les charpentes, les barres d'armature, les ponts et les infrastructures, ainsi que par l'aluminium et le cuivre recyclés dans les fenêtres, les façades, le câblage, la plomberie, la toiture et les systèmes CVC. Les données de Worldsteel et de l'USGS indiquent toutes deux le lien étroit entre la consommation d'acier et les applications liées à la construction.

Le segment automobile détient une part importante en raison du recyclage des véhicules en fin de vie, des structures de carrosserie en acier, des composants en aluminium, des câbles en cuivre, des batteries au plomb et d'autres pièces métalliques.

La croissance du segment de l’emballage est principalement soutenue par les canettes, les fermetures, les conteneurs en aluminium et en acier et les emballages pour aliments et boissons. Le segment devrait croître à un TCAC de 5,1 % au cours de la période de prévision.

Le segment Autres comprend les machines industrielles, les appareils électroménagers, les équipements pétroliers et gaziers, la construction navale, le transport ferroviaire et les biens de consommation.

PERSPECTIVES RÉGIONALES DU MARCHÉ DU RECYCLAGE DES MÉTAUX

Par région, le marché est segmenté en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique latine, au Moyen-Orient et en Afrique.

Asie-Pacifique

Asia Pacific Metal Recycling Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Asie-Pacifique détient la part dominante du marché mondial. La région est en tête en raison de sa vaste base sidérurgique, de son secteur manufacturier en expansion, de sa forte activité de construction, de sa production automobile croissante et de son utilisation croissante de l'aluminium et du cuivre dans les applications électriques, d'emballage et industrielles. La Chine reste le principal contributeur, soutenue par ses grandes industries de l’acier, de l’aluminium, de la construction, de l’automobile et de l’électronique.

Marché chinois du recyclage des métaux

Le marché chinois est l’un des plus grands marchés au monde, avec un chiffre d’affaires évalué à 96,3 milliards de dollars en 2025, soit environ 25,0 % des ventes mondiales.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Amérique du Nord

L’Amérique du Nord représentait une part importante du marché mondial. La région est soutenue par un écosystème de recyclage de ferraille mature, un fort recyclage automobile, d'importants flux de déchets de construction et industriels, ainsi qu'une infrastructure établie de recyclage des canettes d'aluminium et de l'acier. L'USGS déclare que la ferraille et la ferraille d'acier constituent une matière première importante dans l'industrie sidérurgique américaine et sont utilisées dans des produits de construction, des conteneurs, des machines,pétrole et gaz, les transports et les appareils électroménagers.

Marché américain du recyclage des métaux

En 2025, le marché américain était évalué à 62,4 milliards de dollars, principalement porté par la forte demande du secteur industriel. Les États-Unis représentent environ 16,2 % des ventes du marché mondial.

Europe

L'Europe enregistre une croissance significative au cours de la période de prévision. La région reste importante en raison de ses infrastructures de recyclage matures, de ses politiques d’économie circulaire, de ses industries automobiles et de la construction solides et de ses systèmes avancés de tri et de valorisation des déchets. L’Europe bénéficie également de solides réseaux de recyclage de l’aluminium, du cuivre et de l’acier, soutenus par des pressions réglementaires visant à réduire les déchets et à accroître l’utilisation de matières premières secondaires.

Marché allemand du recyclage des métaux

Le marché allemand était évalué à environ 22,6 milliards de dollars en 2025, ce qui représente environ 5,9 % des revenus du marché mondial.

Marché britannique du recyclage des métaux

Le marché britannique était évalué à environ 11,9 milliards de dollars en 2025, ce qui représente environ 3,1 % des revenus du marché mondial.

l'Amérique latine

La croissance de la région Amérique latine est soutenue par la demande de recyclage de l’acier, de l’aluminium, du cuivre, de l’automobile, de l’emballage et de la construction. Le Brésil et le Mexique sont les principaux marchés en raison de leurs bases industrielles, de leur production automobile, de leurs activités de construction et de leurs réseaux de traitement des déchets relativement plus importants.

Marché brésilien du recyclage des métaux

Le marché brésilien était évalué à environ 8,5 milliards de dollars en 2025, ce qui représente environ 2,2 % des revenus du marché mondial.

Moyen-Orient et Afrique

La croissance de la région Moyen-Orient et Afrique est soutenue par la construction, les infrastructures, l’énergie, les équipements industriels et la demande croissante d’acier et d’aluminium. Les pays du CCG dominent le marché régional en raison de leurs investissements dans les infrastructures, de leur diversification industrielle et de leurs activités dans le domaine de l'aluminium et de l'acier, tandis que l'Afrique du Sud reste un marché de recyclage important en Afrique.

Marché du recyclage des métaux du CCG

Le marché du CCG était évalué à environ 10,6 milliards de dollars en 2025, ce qui représente environ 2,8 % des revenus du marché mondial.

PAYSAGE CONCURRENTIEL

ACTEURS CLÉS DE L'INDUSTRIE

Les principaux acteurs renforcent les réseaux de traitement des déchets, la production de métaux à faible émission de carbone et les chaînes d'approvisionnement circulaires pour défendre leurs positions sur le marché.

L’intensité concurrentielle sur le marché mondial est déterminée par l’échelle d’approvisionnement en ferraille, les réseaux de collecte, la capacité de traitement, la technologie de tri, l’intégration en aval de l’acier et des métaux non ferreux et la capacité de fournir des matières premières secondaires propres. Le leadership du marché est de plus en plus lié aux entreprises qui peuvent sécuriser d'importants volumes de déchets, améliorer les rendements de récupération, investir dans des technologies de séparation avancées et aligner l'offre de métaux recyclés sur la demande d'acier, d'aluminium, de cuivre et de fabrication industrielle à faible teneur en carbone.

LISTE DES PRINCIPALES ENTREPRISES DE RECYCLAGE DE MÉTAUX PROFILÉES DANS LE RAPPORT

- Sims Limited (Australie)

- Radius Recycling, Inc. (États-Unis)

- European Metal Recycling Ltd. (Royaume-Uni)

- Aurubis AG(Allemagne)

- Nucor Corporation (États-Unis)

- Entreprise de métaux commerciaux(NOUS.)

- ArcelorMittal S.A. (Luxembourg)

- Tata Acier Limitée(Inde)

- Kuusakoski Group Oy (Finlande)

- DOWA Holdings Co., Ltd. (Japon)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Mars 2026 :Tata Steel a inauguré sa première installation de four à arc électrique à base de ferraille à Hi-Tech Valley, Ludhiana, en Inde. L’usine est conçue pour utiliser 100 % de ferraille d’acier et atteindre des émissions de CO₂ inférieures à 0,3 par tonne d’acier, renforçant ainsi la position de l’entreprise en matière de production sidérurgique circulaire et à faible émission de carbone.

- Décembre 2025 :Radius Recycling a indiqué avoir recyclé 4,9 millions de tonnes de métaux ferreux et non ferreux et vendu 509 000 tonnes de produits en acier finis à faibles émissions de carbone dans son rapport sur le développement durable 2024, renforçant ainsi son modèle intégré de recyclage et de fabrication d'acier.

COUVERTURE DU RAPPORT

Le rapport sur le marché mondial du recyclage des métaux fournit une analyse détaillée du marché. Il se concentre sur des aspects clés, tels que les entreprises leaders, le type et l'industrie d'utilisation finale. En outre, il offre un aperçu du marché et des tendances actuelles du secteur, et met en évidence les développements clés. Outre les facteurs mentionnés ci-dessus, le rapport couvre également plusieurs facteurs contribuant à la croissance du marché.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Unité | Valeur (en milliards USD) |

| Taux de croissance | TCAC de 6,1 % de 2026 à 2034 |

| Segmentation | Par type de métal, par secteur d'utilisation finale et par région |

| Par type de métal |

|

| Par secteur d'utilisation finale |

|

| Par région |

|

Questions fréquentes

Fortune Business Insights indique que la taille du marché mondial était évaluée à 384,7 milliards de dollars en 2025 et devrait atteindre 653,4 milliards de dollars d'ici 2034.

Enregistrant un TCAC de 6,1%, le marché devrait afficher une croissance constante au cours de la période de prévision 2026-2034.

Le segment du bâtiment et de la construction domine le marché au cours de la période de prévision.

L’Asie-Pacifique détenait la part de marché la plus élevée en 2025.

La demande croissante de métaux secondaires à faible teneur en carbone dans les industries d’utilisation finale devrait stimuler la croissance du marché.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés