Taille, part et analyse de l’industrie du marché des nanosatellites et des microsatellites, par type (nanosatellites (1 à 10 kg) et microsatellites (10 à 100 kg)), par composant (charge utile, télémétrie, suivi et commande (TT&C), système d’alimentation, système de propulsion, commande et traitement des données (C&DH) et autres), par application (communication, observation de la Terre et télédétection, recherche et exploration scientifiques, Défense, sécurité et renseignement, navigation, positionnement et synchronisation), par orbite (orbite terrestre basse, orbite terrestre moyenne e

Taille du marché des microsatellites et des nanosatellites

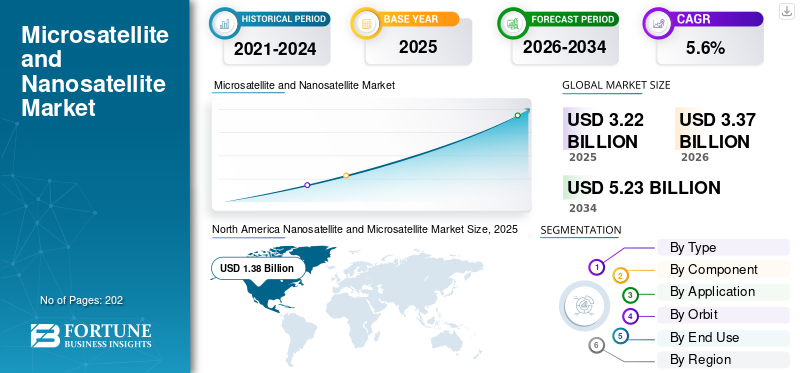

La taille du marché mondial des nanosatellites et des microsatellites était évaluée à 3,22 milliards de dollars en 2025. Le marché devrait passer de 3,37 milliards de dollars en 2026 à 5,23 milliards de dollars d’ici 2034, avec un TCAC de 5,6 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché mondial des nanosatellites et des microsatellites avec une part de marché de 42,86 % en 2025.

Un nanosatellite est un satellite dont la masse est comprise entre 1 et 10 kilogrammes. Ces satellites sont compacts et incluent des formats de satellites communément connus, tels que les CubeSats, construits en unités standard. Les nanosatellites sont rentables, ont des cycles de développement plus courts et sont largement utilisés à des fins de communication, commerciales et de recherche dans l'espace. Les microsatellites sont plus gros que les nanosatellites, avec une masse généralement comprise entre 11 et 100 kilogrammes.

Les principaux acteurs du marché sont Planet Labs, Sierra Nevada Corporation, GomSpace, NanoAvionics, Axelspace, Terran Orbital, AAC Clyde Space et Surrey Satellite Technology. Ces sociétés proposent une large gamme de produits satellitaires tels que des plates-formes, des charges utiles, des systèmes de propulsion et des services intégrés. GomSpace est spécialisé dans la conception, la fabrication et l'exploitation de solutions nanosatellites et CubeSat. AAC Clyde Space fournit des solutions, des composants et des services de données spatiales CubeSat et nanosatellites, prenant en charge l'intelligence géospatiale et les applications maritimes.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché des nanosatellites et des microsatellites

- Taille du marché en 2025 : 3,22 milliards de dollars

- Taille du marché en 2026 : 3,37 milliards de dollars

- Taille du marché prévue pour 2034 : 5,23 milliards de dollars

- TCAC : 5,6 % de 2026 à 2034

- L’Amérique du Nord a dominé le marché des nanosatellites et des microsatellites avec une part de 42,86 % en 2025.

- Le segment des systèmes électriques devrait croître à un taux constant de 4,7 % au cours de la période de prévision.

- Le segment de la défense, de la sécurité et du renseignement devrait croître au TCAC le plus rapide de 7,0 % au cours de la période de prévision.

Amérique du Nord

L’Amérique du Nord détenait une part de 42,86 % en 2025, évaluée à 1,38 milliard de dollars.

Asie-Pacifique

L’Asie-Pacifique devrait connaître une croissance significative en raison de l’augmentation des investissements dans les technologies spatiales et des lancements de satellites.

Europe

L’Europe devrait connaître une croissance régulière, tirée par l’augmentation des budgets spatiaux de défense et des programmes de surveillance environnementale.

NOUS.

Le marché américain devrait connaître une croissance tirée par la montée en puissance des programmes militaires ISR et la prolifération des déploiements de satellites LEO.

Japon

Le marché japonais devrait connaître une croissance soutenue par des investissements croissants dans les missions de communication, de navigation et de satellites scientifiques.

En savoir plus

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Déploiement rapide de technologies satellitaires pour diverses applications afin de stimuler la croissance du marché

Le monde connaît le déploiement rapide des technologies satellitaires, qui permettent un accès plus rapide aux données critiques pour un large éventail d’applications. De plus, on constate une augmentation de l’exploration spatiale et une demande accrue de technologies satellitaires et de leurs données pour divers secteurs tels que l’observation de la Terre, la communication, le suivi et la navigation. Diverses organisations commerciales et militaires adoptent de plus en plus de solutions satellitaires pour divers cas d'utilisation tels que la communication, la surveillance météorologique, la surveillance des frontières, etc. La capacité de déployer rapidement des systèmes satellitaires améliore l’efficacité opérationnelle et la réactivité, ce qui est de plus en plus important sur des marchés dynamiques et en évolution. En outre, on constate une augmentation du développement et du déploiement de nano ou microsatellites dans l’espace pour soutenir les applications d’un large éventail d’industries commerciales.

- Par exemple, en janvier 2025, FOSSA Systems, une startup aérospatiale espagnole, a lancé trois nouveaux nanosatellites à bord du Falcon 9 de SpaceX dans le cadre de la mission Transporter 12 depuis la base aérienne de Vandenberg. Ces nanosatellites visent à améliorer la connectivité mondiale de l'IoT en fournissant des capacités d'itinérance par satellite, soutenant ainsi des secteurs tels que l'énergie, la logistique et la sécurité nationale.

RESTRICTIONS DU MARCHÉ

Durée de vie et durabilité limitées des petits satellites dans un environnement spatial difficile et défavorable pour entraver l’expansion du marché

La contrainte qui affecte négativement le marché global des nanosatellites et des microsatellites est la durée de vie et la durabilité limitées des petits satellites. satellitesdans des environnements spatiaux difficiles. Ces satellites sont plus vulnérables à la dégradation due aux radiations, aux températures extrêmes et aux débris spatiaux. En raison de leur sensibilité, ces types de petits satellites peuvent entraîner une durée de vie opérationnelle réduite et des dépenses de maintenance ou de remplacement accrues. Tous ces facteurs devraient créer des difficultés pour l’utilisation de tels satellites dans des missions à long terme. Par conséquent, l’adoption de petits satellites peut être entravée par ces raisons, ce qui pourrait entraver la croissance de l’industrie des nanosatellites et des microsatellites.

OPPORTUNITÉS DE MARCHÉ

L’expansion de l’adoption militaire de petits satellites, motivée par l’augmentation des budgets de défense, offre d’importantes opportunités de marché

L’augmentation des budgets de défense dans le monde entraîne l’adoption massive de nanosatellites et de microsatellites militaires, ce qui devrait constituer une opportunité de croissance pour le marché. Les gouvernements investissent de plus en plus dans de petites constellations de satellites pour améliorer les capacités de communication, de reconnaissance et de surveillance en temps réel. La demande pour ces satellites augmente pour permettre le déploiement rapide et rentable de satellites pour des missions militaires tactiques. La demande est en outre stimulée par le besoin d’architectures satellitaires résilientes et de solutions avancées de renseignement, de surveillance et de reconnaissance (ISR) basées dans l’espace.

- Par exemple, en mars 2025, les forces de défense australiennes ont lancé le nanosatellite Buccaneer Main Mission pour collecter des mesures radio haute fréquence en orbite terrestre basse, à des fins de détection et de surveillance des menaces à longue portée. Ce CubeSat axé sur les ISR prend en charge à la fois les opérations de défense et les applications civiles, notamment la sécurité des frontières et la surveillance maritime.

TENDANCES DU MARCHÉ DES NANOSATELLITES ET MICROSATELLITES

La miniaturisation des composants installés dans les nano et microsatellites est une tendance importante

Une tendance importante qui façonne le marché est la miniaturisation des composants, qui permet le développement de satellites plus petits, plus légers et plus rentables sans compromettre la fonctionnalité. Les progrès dans les matériaux et l’électronique offrent aux fabricants de composants de petits satellites d’importantes opportunités d’intégrer des sous-systèmes sophistiqués et plus petits dans des plates-formes compactes. Un tel développement soutient l’adoption de petits satellites, notamment les nano et microsatellites, dans les secteurs commercial, scientifique et de la défense. De plus, les fabricants de composants sont constamment impliqués dans la recherche et le développement de composants compacts afin de réduire les coûts de lancement et d'améliorer l'efficacité des missions.

- Par exemple, en octobre 2025 et septembre 2025, Dragonfly Aerospace a lancé le ηDragonfly Bus, une plate-forme satellite compacte qui miniaturise la fiabilité et les performances au niveau des microsatellites en un bus nanosatellite plus petit et rentable.

LES DÉFIS DU MARCHÉ

La congestion orbitale et les charges réglementaires pour freiner la croissance du marché

La congestion croissante en orbite terrestre basse, résultant du déploiement rapide de satellites, devrait accroître les risques liés aux débris spatiaux. De telles possibilités de risques peuvent donner lieu à des dangers opérationnels et à des échecs potentiels de missions dans l'espace. De plus, ce défi est encore compliqué par la surveillance réglementaire croissante et les exigences de conformité complexes à l’échelle mondiale. Tous ces facteurs devraient augmenter le coût et le calendrier des lancements et des opérations de satellites, ce qui pourrait présenter des défis importants pour la croissance du marché des nanosatellites et des microsatellites à l’avenir.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Analyse de segmentation

Par type

Le besoin croissant de capacités optiques et SAR avancées dans les programmes de défense stimule la croissance du segment des microsatellites (10 à 100 kg)

Sur la base du type, le marché est divisé en nanosatellites (1 à 10 kg) et microsatellites (10 à 100 kg).

Le segment des microsatellites détient la plus grande part du marché, les gouvernements et les opérateurs commerciaux préférant les plates-formes satellitaires de la classe 50 à 300 kg. Cette classe de satellites de masse est capable d’héberger des charges utiles optiques, multispectrales et SAR de plus hautes performances, ce qui favorise leur adoption. De plus, la montée en puissance des programmes de défense et d’observation de la Terre dans des régions telles que l’Asie-Pacifique, l’Europe et d’autres pour sécuriser les capacités nationales d’imagerie devrait propulser la croissance du segment.

- Par exemple, en février 2024, le ministère grec de la Gouvernance numérique a annoncé un programme de constellation de microsatellites d’observation de la Terre d’un montant de 69,17 millions de dollars visant à fournir des images optiques, multispectrales et hyperspectrales haute résolution aux utilisateurs nationaux.

Le segment des nanosatellites est le segment du marché qui connaît la croissance la plus rapide, en raison de la popularité rapide de l'IoT, de la 5G NB-IoT et des missions de démonstration technologique, qui privilégient le faible coût par satellite et les cycles d'itération rapides. En outre, les opérateurs de satellites se concentrent sur le déploiement de grandes flottes de nanosatellites pour étendre la connectivité aux actifs distants, collecter capteur données, effectuer un traitement rapide des données et tester de nouvelles technologies en orbite. On estime que le segment enregistrera le TCAC le plus élevé de 6,2 % au cours de la période de prévision.

- Par exemple, en août 2024,Satellitea lancé quatre nanosatellites LEO supplémentaires lors d'une mission SpaceX Transporter-11 pour étendre sa constellation 5G NB-IoT.

Par composant

Les progrès dans les instruments optiques et RF miniaturisés et les composants de satellite alimentent la croissance du segment de la charge utile

En fonction des composants, le marché est segmenté en charge utile, télémétrie, suivi et commande (TT&C), système d’alimentation, système de propulsion, commande et gestion des données (C&DH) et autres.

Le segment des charges utiles acquiert la plus grande part de marché des nanosatellites et des microsatellites, stimulé par une augmentation de la demande de services à plus forte valeur ajoutée provenant des nano/microsatellites. Il y a une évolution vers l’utilisation de l’imagerie, de la détection RF et d’autres solutions, ce qui conduit à l’intégration de charges utiles avancées en fonction des exigences. Les opérateurs cherchent de plus en plus à installer des imageurs technologiquement avancés, des instruments optiques miniaturisés et des charges utiles compactes pour une large gamme d'applications, notamment l'observation de la Terre, l'imagerie satellitaire et autres.

- Par exemple, en avril 2024, l’ESA a sélectionné deux expériences d’IA de Thales Alenia Space pour voler sur le microsatellite Φsat-2 6U, en utilisant l’IA embarquée pour traiter les images d’observation de la Terre en orbite et relever les défis environnementaux dans le monde entier.

Le segment des systèmes électriques devrait croître à un taux constant de 4,7 % au cours de la période de prévision, en raison d’une forte demande de systèmes électriques avancés et efficaces. Il existe un besoin en systèmes d’alimentation capables de supporter en douceur divers composants, tels que les charges utiles, la propulsion électrique et d’autres systèmes de petits satellites. Les fabricants investissent dans des cellules solaires multi-jonctions à haut rendement, des panneaux solaires déployables et des systèmes Li-ion/Li-ion améliorés.batteries à semi-conducteurs, ce qui aide encore le segment à croître de manière significative sur le marché au cours de la période de prévision.

Par candidature

La demande croissante de haut débit LEO et l’adoption de SmallSat dans tous les secteurs propulsent la croissance du segment des communications

En fonction des applications, le marché est segmenté en communication, observation de la Terre et télédétection, recherche et exploration scientifiques, défense, sécurité et renseignement, navigation, positionnement et timing.

Le segment des communications détenait la plus grande part du marché en 2025, car les constellations en orbite terrestre basse sont de plus en plus utilisées pour fournir des services à large bande, de liaison et directement vers les appareils, là où les réseaux terrestres ne sont pas rentables ou indisponibles. Les opérateurs utilisent des plates-formes nanosatellites et microsatellites pour la messagerie et la communication IoT à bande étroite. Par conséquent, il existe une demande croissante de petits satellites de communication dans les secteurs commercial et de la défense, ce qui stimule la fabrication et le lancement de nano et micro satellites.

- Par exemple, en décembre 2024, Airbus Defence and Space a remporté un contrat auprès d'Eutelsat pour la construction de 100 petits satellites supplémentaires, étendant ainsi la constellation de communications OneWeb LEO et assurant la continuité et l'amélioration des services haut débit pour les futurs clients.

Le segment de la défense, de la sécurité et du renseignement devrait croître au TCAC le plus rapide de 7,0 % au cours de la période de prévision, en raison du besoin de constellations de petits satellites pour un ISR résilient, un soutien au ciblage et une connaissance stratégique de la situation. En outre, les secteurs de la défense de certains pays du monde investissent dans de petits satellites construits localement pour sécuriser les chaînes d’approvisionnement et la sécurité des données nationales, ce qui stimule à son tour une croissance significative du marché.

- Par exemple, en décembre 2024, la Pologne a signé un accord de 143 millions de dollars dans le cadre du programme MikroGlob pour développer et déployer quatre microsatellites de reconnaissance basés sur la plateforme HyperSat de Creotech.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par orbite

Une faible latence et des coûts de lancement réduits stimulent la croissance du segment LEO

Basé sur l’orbite, le marché est segmenté en orbite terrestre basse (LEO), orbite terrestre moyenne (MEO) et orbite hautement elliptique (HEO).

Le segment de l'orbite terrestre basse (LEO) domine le marché, car cette orbite est préférée dans l'industrie des nano et microsatellites en raison de ses avantages, notamment une faible latence, des coûts de lancement inférieurs et un accès plus facile pour les missions d'observation de la Terre et de connectivité. Un grand nombre de constellations commerciales utilisées pour les communications, l’IoT et l’imagerie sont conçues avec de petits satellites en LEO, ce qui stimule la croissance du segment.

- Par exemple, en décembre 2024, Eutelsat a choisi Airbus pour construire 100 petits satellites supplémentaires afin d’étendre sa constellation OneWeb en orbite terrestre basse, soulignant ainsi son investissement soutenu dans les architectures LEO pour la connectivité mondiale à haut débit.

On estime que le segment de l’orbite terrestre moyenne (MEO) connaîtra la croissance la plus rapide de 8,5 % au cours de la période de prévision, grâce au développement de missions de communication gouvernementales et institutionnelles bénéficiant d’une couverture plus large et d’architectures multi-orbites résilientes. Les déploiements MEO sur petits satellites sont de plus en plus intégrés aux actifs LEO et GEO pour offrir des avantages en matière de redondance et d'anti-brouillage. Ainsi, l’émergence de constellations multi-orbites stimule la croissance du segment au cours de la période de prévision.

Par utilisation finale

Les investissements dans de petites flottes de satellites pour l'analyse géospatiale et IoT augmentent la croissance du segment commercial

En fonction de l’utilisation finale, le marché est segmenté en civil, militaire et commercial.

Le segment des utilisateurs finaux commerciaux acquiert la plus grande part, car les entreprises, les fournisseurs d'analyses et télécom les opérateurs s’appuient de plus en plus sur des constellations de nanosatellites et de microsatellites pour les produits de données et la connectivité en tant que service. De plus, les opérateurs commerciaux investissent dans des flottes pour fournir des images, des analyses géospatiales et des données IoT dans divers secteurs verticaux, notamment l'agriculture, les infrastructures, le maritime et la logistique. En outre, l’augmentation du développement et du lancement de technologies de petits satellites pour l’observation de la Terre et les applications scientifiques atmosphériques et environnementales devrait stimuler la demande de nanosatellites et de microsatellites.

- Par exemple, en novembre 2022, OHB Suède a lancé son satellite MATS (Mesospheric Airglow/Aerosol Tomography and Spectroscopy) sur une orbite circulaire de 585 km à l'aide du lanceur Electron de Rocket Lab de Nouvelle-Zélande. Le satellite est conçu pour étudier les ondes atmosphériques et leur impact sur le climat,

Le segment des utilisateurs finaux militaires devrait croître à un rythme modéré de 5,9 % au cours de la période de prévision, stimulé par l’utilisation par le secteur de la défense de capacités de petite taille pour les communications sécurisées, l’ISR et le soutien tactique. En outre, on constate une augmentation des budgets de défense et des contrats-cadres qui ciblent explicitement les LEO proliférés et les petits satellites manœuvrables pour les missions de défense.

Perspectives régionales du marché des nanosatellites et des microsatellites

Par géographie, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique.

Amérique du Nord

North America Nanosatellite and Microsatellite Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Amérique du Nord détenait la plus grande part de marché, évaluée à 1,38 milliard de dollars en 2025. Le secteur des nano et microsatellites dans la région est tiré par des investissements constants dans l’observation de la Terre, l’ISR, les constellations d’imagerie commerciale et une industrie spatiale bien établie. Il existe une présence de grandes agences spatiales et une chaîne d’approvisionnement bien développée de fabricants de composants et de startups de propulsion, ce qui contribue encore à élargir le marché.

Les programmes lancés aux États-Unis par le secteur militaire, tels que Proliferated LEO, Tactically Responsive Space (TacRS) et l’acquisition d’ISR, encouragent une demande à grande échelle de flottes de nanosatellites et de microsatellites. Les pays de la région, comme les États-Unis, comptent de grands fabricants de petits satellites, comme Boeing, Northrop Grumman, Lockheed Martin Corporation, entre autres, qui stimulent l'innovation et le développement de produits, propulsant ainsi la croissance du marché en Amérique du Nord.

- Par exemple, en octobre 2023, le Naval Information Warfare Center Pacific de la marine américaine a achevé l'expérience Laser Crosslink (LaCE), une mission de nanosatellite démontrant des technologies avancées de communication optique et radio en orbite terrestre basse, afin d'améliorer les capacités des futurs combattants.

Europe

Dans la région européenne, le marché devrait croître en raison de l’augmentation des budgets spatiaux de défense dans des pays comme le Royaume-Uni, la France, l’Allemagne et l’Italie. On observe une évolution vers la conception et le développement de petites architectures de satellites pour la reconnaissance, la connaissance du domaine spatial et les communications sécurisées. En outre, l’Union européenne s’implique en permanence dans l’amélioration de l’intelligence environnementale, notamment en matière de cartographie climatique, d’analyse agricole, de surveillance des frontières et de réponse aux catastrophes. De plus, les agences spatiales européennes investissent de plus en plus dans le développement et les missions de petits satellites pour soutenir les services de communication et de navigation.

- Par exemple, en novembre 2024, l’Agence spatiale européenne (ESA) a attribué un contrat de 11,43 millions de dollars à la société aérospatiale française Hemeria pour développer Swing, la première mission de nanosatellite de météorologie spatiale de l’ESA.

Asie-Pacifique

La croissance du marché dans la région Asie-Pacifique devrait s’accentuer en raison de l’augmentation des investissements gouvernementaux dans la technologie spatiale pour la sécurité nationale, la surveillance environnementale et la recherche scientifique. L’urbanisation et l’industrialisation rapides ont accru la demande de solutions avancées de communication, d’observation de la Terre et de gestion des catastrophes. De plus, les progrès technologiques et les investissements continus dans le lancement de petits satellites par divers pays stimulent encore la croissance du marché des petits satellites dans la région.

- Par exemple, en août 2023, la Chine a lancé son deuxième nano-micro satellite quantique, Jinan1, à bord d’une fusée à réponse rapide Lijian depuis le désert de Gobi pour tester la distribution de clés quantiques en orbite terrestre basse.

l'Amérique latine

La croissance du marché en Amérique latine est soutenue par le besoin d'actifs d'observation abordables pour l'analyse agricole, la gestion forestière et la surveillance des ressources naturelles. Des pays comme le Brésil, l'Argentine et le Chili adoptent des solutions nanosatellites et microsatellites pour de telles applications.

Moyen-Orient et Afrique

En outre, au Moyen-Orient et en Afrique, la croissance de l'industrie est soutenue par les initiatives gouvernementales en matière de reconnaissance, de surveillance des frontières, de surveillance des infrastructures pétrolières et d'évaluation environnementale dans les États du Golfe et dans certaines parties de l'Afrique du Nord. La montée des partenariats pour le développement et le déploiement de petits satellites accélère encore la croissance du marché au cours de la période de prévision.

- Par exemple, en novembre 2025, Kongsberg NanoAvionics a annoncé des opérations d’expansion aux Émirats arabes unis en ouvrant une nouvelle succursale dédiée à l’intégration et aux tests de satellites, en partenariat avec le Mohammed Bin Rashid Space Center (MBRSC) de Dubaï. Cette collaboration comprend le développement de cinq CubeSats 12U.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

L’innovation, l’échelle de production et les contrats de constellation à long terme stimulent le leadership des acteurs clés sur le marché

Le paysage concurrentiel du marché est façonné par les principaux fabricants de satellites spatiaux tels que Surrey Satellite Technology Ltd. (Royaume-Uni), GomSpace (Danemark), AAC Clyde Space (Suède) et Kongsberg NanoAvionics (Lituanie), entre autres. Ces acteurs clés se font concurrence dans l’industrie, en mettant l’accent sur la technologie, l’efficacité de la production et l’expertise en matière d’opérations de constellation. De plus, ces acteurs tentent de se démarquer sur le marché en intégrant des architectures de bus avancées et des systèmes de charge utile miniaturisés qui prennent en charge une puissance plus élevée, une autonomie en orbite et une exécution rapide des tâches.

En outre, les sociétés recherchent des alliances stratégiques avec des agences de défense, des opérateurs d'imagerie commerciale, des fournisseurs de connectivité et des programmes spatiaux nationaux pour conclure des contrats de constellation à long terme. Par ailleurs, les acteurs investissent également dans la miniaturisation de la propulsion et la conception de composants compacts pour améliorer leur offre de produits.

LISTE DES PRINCIPALES ENTREPRISES DE NANOSATELLITES ET MICROSATELLITES PROFILÉES :

- Groupe GOMspace A/S (Danemark)

- Surrey Satellite Technology Ltd. (Royaume-Uni)

- Kongsberg NanoAvionics UAB (Lituanie)

- Société Axelspace (Japon)

- AAC Clyde Space AB (Suède)

- OHB System SA (Allemagne)

- Terran Orbital Corporation (États-Unis)

- Sierra Nevada Corporation (États-Unis)

- Spire Global, Inc. (États-Unis)

- Astrocast SA (Suisse)

- Planet Labs (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Août 2025 : Infinite Orbits signe un accord-cadre avec le ministère français de la Défense pour la livraison d'un microsatellite nommé PALADIN pour la surveillance GEO (Geostationary Earth Orbit), dont le lancement est prévu en 2027 dans le cadre du programme Action et résilience dans l'espace (ARES).

- Juillet 2025 : SFL Missions Inc. a remporté un contrat de l'Agence spatiale norvégienne pour développer et déployer rapidement le nanosatellite AISSat-4 sur sa plate-forme éprouvée SPARTAN 6U.

- Avril 2025 : Inovor Technologies Pty Ltd a développé et construit le bus nanosatellite pour le nanosat Buccaneer Main Mission (classe 1-10 kg) lancé depuis les États-Unis en orbite terrestre basse pour la collaboration entre la Royal Australian Air Force et les sciences et technologies de la défense.

- Mars 2025 : Kongsberg NanoAvionics a lancé son premier microsatellite, Arvaker 1 N3X depuis la base spatiale de Vandenberg à bord d'un covoiturage SpaceX Transporter-13.

- Mars 2024 : GomSpace a remporté un contrat de 3,77 millions de dollars avec un nouveau client à Singapour pour la conception et la livraison conjointes de deux microsatellites d'ici 2026, marquant son troisième contrat de microsatellite en 2024.

COUVERTURE DU RAPPORT

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 5,6 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

| Segmentation | Par type, par composant, par application, par orbite, par utilisateur final et région |

| Par type |

|

| Par composant |

|

| Par Application |

|

| Par orbite |

|

| Par utilisation finale |

|

| Par géographie |

|

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 3,22 milliards de dollars en 2025 et devrait atteindre 5,23 milliards de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 1,38 milliard de dollars.

Le marché croît à un TCAC de 5,6 % au cours de la période de prévision 2026-2034.

Le segment des communications a dominé le marché par application en 2025.

Le déploiement rapide des technologies satellitaires pour diverses applications est un facteur clé qui stimule le marché.

GOMspace Group A/S (Danemark), NanoAvionics (Lituanie), Axelspace Corporation (Japon) et d'autres comptent parmi les principaux acteurs du marché.

L’Amérique du Nord a dominé le marché en 2025 avec la plus grande part.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 202

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.