Taille du marché des systèmes d’avertissement d’approche de missile (MAW), part et analyse de l’industrie, par plate-forme (avions de chasse, avions de transport/citernes, avions de mission spéciale et ISR, hélicoptères, UAS/UCAV et autres), par technologie (MAWS UV passif (aveugle solaire), imagerie IR/IR bicolore, RF/radar (y compris Doppler à impulsions compact) et fusion multispectrale (UV+IR/IR+RF)), par bande de longueur d’onde (imagerie UV aveugle solaire (≈240-280 nm), imagerie MWIR (3-5 µm) et imagerie LWIR (8-12 µm)), par couverture, par intégration avec des contre-mesures, par type

Taille du marché des systèmes d’avertissement d’approche de missile (MAW) et perspectives futures

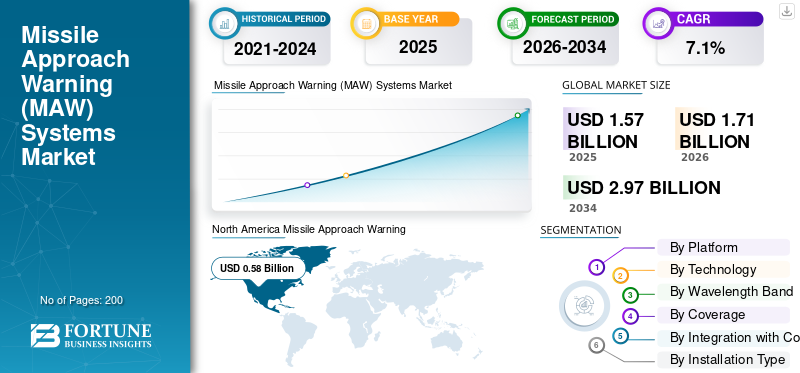

La taille du marché mondial des systèmes d’avertissement d’approche de missile (MAW) était évaluée à 1,57 milliard de dollars en 2025. Le marché devrait passer de 1,71 milliard de dollars en 2026 à 2,97 milliards de dollars d’ici 2034, avec un TCAC de 7,1 % au cours de la période de prévision. L'Amérique du Nord dominait le marché mondial avec une part de 36,94 % en 2025.

Les systèmes d'avertissement d'approche de missile (MAW) sont des systèmes d'autoprotection conçus pour détecter les missiles entrants, avertir les opérateurs de plate-forme et signaler le déploiement de contre-mesures. Ces systèmes sont intégrés sur des plates-formes telles que des avions de combat, des avions de transport, des hélicoptères, des drones, des véhicules terrestres et des navires de guerre pour se protéger contre les attaques de missiles, en particulier contre les systèmes de défense aérienne portables (MANPADS). L’augmentation des budgets de défense et les menaces croissantes des MANPADS et SHORD rendent obligatoire l’intégration de ces systèmes dans les plates-formes aériennes et les plates-formes terrestres et navales, stimulant ainsi la croissance du marché.

Les principaux acteurs du marché sont Northrop Grumman, BAE Systems, Elbit Systems, Leonardo, Thales, Saab AB, Hensoldt et RTX. Ces sociétés fournissent des systèmes MAW dans le cadre de combinaisons d'autoprotection plus larges. Les systèmes PAWS-2 HR d'Elbit et MAIR de Leonardo utilisent tous deux des capteurs d'imagerie haute résolution à ouvertures multiples pour fournir une couverture à 360 degrés autour de l'avion et, grâce à un traitement en temps réel, détecter et suivre les attaques de missiles, signalant automatiquement les contre-mesures.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

SYSTÈMES D'ALERTE D'APPROCHE DE MISSILE PRINCIPAUX À RETENIR DU MARCHÉ

- Taille du marché en 2025 : 1,57 milliard de dollars

- Taille du marché en 2026 : 1,71 milliard de dollars

- Taille du marché prévue pour 2034 : 2,97 milliards de dollars

- TCAC : 7,10 % de 2026 à 2034

- L'Amérique du Nord a dominé le marché avec une part de 36,94 % en 2025.

- Le segment des hélicoptères devrait dominer le marché en 2026.

- Le segment des Forces aériennes devrait dominer le marché en 2026.

Amérique du Nord

Le marché a atteint 0,58 milliard de dollars en 2025, porté par les grandes flottes d’avions de défense américaines, l’augmentation des investissements dans les systèmes de surviabilité des avions et la modernisation continue des capacités d’alerte antimissile.

Europe

Le marché a atteint 0,42 milliard de dollars en 2025 et devrait connaître une croissance régulière d’ici 2026, soutenue par l’augmentation des dépenses de défense, les programmes de modernisation militaire et l’augmentation des achats suite au conflit russo-ukrainien.

Asie-Pacifique

Le marché devrait connaître une forte croissance d’ici 2026, tirée par la hausse des budgets de défense, les tensions géopolitiques, l’expansion des flottes d’avions militaires et l’augmentation des investissements dans les systèmes de guerre électronique avancés.

NOUS.

Le marché devrait connaître une croissance régulière d’ici 2026, soutenue par un déploiement étendu de systèmes MAW sur les avions de combat, de transport, de ravitaillement et de mission spéciale, ainsi que par des initiatives continues de modernisation de la défense.

Japon

Le marché devrait connaître une croissance régulière d’ici 2026, tirée par l’augmentation des dépenses de défense, les problèmes de sécurité régionale et l’adoption croissante de systèmes avancés d’autoprotection des avions.

En savoir plus

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Les menaces croissantes liées aux MANPADS et aux SHORAD obligent les pays à adopter rapidement des systèmes d’avertissement d’approche de missile

L’utilisation active et croissante de systèmes portatifs de défense aérienne et de défense aérienne à courte portée (SHORAD) dans les zones de conflit et entre les mains d’utilisateurs non étatiques a rendu les opérations à basse altitude plus dangereuses pour les hélicoptères, les transports et les avions de mission spéciale. Les opérateurs nationaux considèrent désormais les systèmes d’avertissement d’approche de missile comme une capacité de survie essentielle au lieu d’une mise à niveau facultative, intégrant des capteurs MAW avec des distributeurs de contre-mesures et le DIRCM dans les combinaisons d’autoprotection nouvelles et modernisées. Cet environnement de menace pousse les flottes à accélérer les mises à niveau de l’alerte aux attaques de missiles sur les anciennes et les nouvelles plates-formes.

RESTRICTIONS DU MARCHÉ

Des exigences complexes en matière d'intégration, de sécurité et de navigabilité entravent le déploiement des MAW

Les systèmes d’avertissement d’approche de missile ne sont pas simples à intégrer sur n’importe quelle plateforme. Ces systèmes apportent des lasers, des fusées éclairantes, un nouveau câblage, une consommation d'énergie supplémentaire et une logique logicielle complexe dans des cellules déjà complexes. Ils doivent respecter toutes les limites de poids/puissance/espace, prouver des trajectoires d'arrondi sûres, la sécurité des yeux et de la peau au laser et garantir une navigabilité complète et des campagnes d'essais en vol. Cela entraîne des délais supplémentaires, des efforts d’ingénierie et des risques de certification, qui ralentissent la croissance du marché des systèmes d’avertissement d’approche de missile (MAW).

- Par exemple, en décembre 2023, le Government Accountability Office des États-Unis a signalé que la mise à niveau des systèmes embarqués du F-35 (l’ensemble de mise à niveau matérielle et logicielle du bloc 4) avait entraîné une augmentation des coûts de développement de 10,6 milliards de dollars à 16,5 milliards de dollars et un glissement de la date d’achèvement de 2026 à 2029, soulignant comment l’intégration de nouvelles capacités électroniques avancées sur les avions de combat entraîne des dépassements de coûts et de calendrier.

OPPORTUNITÉS DE MARCHÉ

Les transports stratégiques, les pétroliers et les carrosseries VIP Wide apparaissent comme des segments de mises à niveau d'avertissement à forte croissance

Outre les hélicoptères de combat et d’attaque, la prochaine opportunité majeure pour les systèmes d’avertissement d’approche de missile (MAW) réside dans les grands transports, les pétroliers et les gros-porteurs VIP/civils qui opèrent régulièrement dans ou au-dessus de régions volatiles. Les gouvernements se concentrent sur le renforcement des programmes de transport aérien stratégique et des flottes des chefs d’État contre les MANPADS, et les progrès en matière de certification des solutions MAW et DIRCM en pod sur les cellules commerciales ont supprimé de nombreuses barrières réglementaires historiques. Alors que de plus en plus d’armées de l’air et d’opérateurs gouvernementaux modernisent les A330 MRTT, A400M, C-17 et autres avec des flottes VIP A330/A350/Boeing, ils ouvrent effectivement un pipeline de modernisation multiplateforme pour des suites intégrées d’alerte de missile et de brouillage laser.

- Par exemple, en juillet 2025, Elbit Systems a annoncé un contrat de 260 millions de dollars avec Airbus Defence and Space pour la fourniture de ses systèmes d'autoprotection J-MUSIC DIRCM pour la flotte de transport A400M de l'armée de l'air allemande, visant explicitement à protéger ces avions de transport aérien stratégiques contre les menaces de missiles à guidage infrarouge.

Systèmes d’avertissement d’approche de missile (MAW)TENDANCES DU MARCHÉ

L’alerte aux menaces par imagerie, multispectrale et à ouverture distribuée redéfinit les systèmes d’alerte d’approche de missile

Le marché est en train de passer de simples détecteurs UV uniquement à des suites d'alertes de menaces par imagerie, multispectrales et à ouverture distribuée, qui fonctionnent également comme des capteurs de tirs hostiles et des caméras de connaissance de la situation. Les nouveaux systèmes fusionnent plusieurs capteurs IR/UV autour de la cellule, exécutent une IA/ML numérique intégrée à grande vitesse et transmettent des pistes précises au DIRCM et aux contre-mesures consommables, transformant MAW d'un boîtier à fonction unique en un capteur central de la suite d'aides défensives.

- Par exemple, en octobre 2024, BAE Systems a achevé la livraison de 400 systèmes d’avertissement avancés bicolores (2CAWS) à l’armée américaine dans le cadre du programme de réaction rapide LIMWS. Le système utilise des capteurs multispectraux modernes, une infrastructure numérique à grande vitesse et des algorithmes d'apprentissage automatique pour détecter les menaces et détecter les contre-mesures laser/consommables sur les hélicoptères utilitaires, lourds et d'attaque.

LES DÉFIS DU MARCHÉ

Des règles d’exportation strictes pour entraver la croissance du marché

Les systèmes d’avertissement d’approche de missile et les combinaisons DIRCM constituent deux niveaux principaux de guerre électronique, ce qui entraîne un contrôle strict autour de cette technologie (ITAR, AECA et listes nationales de munitions). Chaque accord d’exportation ou de transfert de technologie doit prévoir des licences strictes, des limites pour les ressortissants de pays tiers et des restrictions de réexportation, et de nombreuses forces aériennes insistent sur un code source autonome, des droits d’intégration locale et des options ITAR Free ou ITAR light, ce qui freine la croissance du marché.

- Par exemple, en janvier 2025, le Bureau des affaires politico-militaires du Département d’État américain a souligné qu’en vertu de la Loi sur le contrôle des exportations d’armes (AECA) et de la Réglementation sur le trafic international d’armes (ITAR), les contrôles des exportations de défense sont un outil important pour protéger les technologies qui offrent un avantage militaire ou de renseignement vital. Ils ont spécifiquement présenté les contrôles stricts comme une politique délibérée plutôt que comme une simple charge administrative.

Impact de la guerre Russie-Ukraine

Les cycles de modernisation et le réarmement de l’OTAN stimulent la demande de systèmes d’avertissement d’approche de missile (WAW)

Les conflits ont fait croire aux nations que le champ de bataille est saturé de MANPADS et de SHORAD en couches, où tout avion volant à basse ou moyenne altitude devient une cible. Les deux parties ont été confrontées à de lourdes pertes d’hélicoptères et d’avions à voilure fixe face à la défense aérienne basée au sol, et les analystes considèrent désormais les ceintures SAM/MANPADS denses et mobiles comme la nouvelle norme plutôt que comme une menace de niche. En conséquence, les forces aériennes et les branches de l’aviation militaire, en particulier en Europe et le long du flanc oriental de l’OTAN, repensent la capacité de survie, accélèrent le financement de l’autoprotection des avions et font pression pour un système d’alerte d’approche de missile, un DIRCM et des combinaisons de guerre électronique intégrées plus performantes, des hélicoptères d’attaque aux transports en passant par les plates-formes ISR.

- Par exemple, en août 2023, Newsweek a rapporté que le service de renseignement néerlandais open source Oryx avait confirmé visuellement plus de 100 pertes d’hélicoptères russes (au moins 101 hélicoptères) depuis le début de l’invasion à grande échelle de l’Ukraine, illustrant l’ampleur de l’attrition des hélicoptères dans un environnement saturé de MANPADS et de SHORAD.

- Par exemple, en avril 2025, l’Institut international de recherche sur la paix de Stockholm (SIPRI) a rapporté que les dépenses militaires mondiales avaient atteint un montant record de 2 720 milliards de dollars en 2024, les budgets de défense européens augmentant fortement alors que les gouvernements réagissaient à l’invasion de l’Ukraine par la Russie en réarmant et en renforçant leurs forces contre la menace russe.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Analyse de segmentation

Par plateforme

Les missions à haut risque à basse altitude font des hélicoptères le segment dominant

En termes de plate-forme, le marché est classé en avions de combat, avions de transport/ravitailleurs, hélicoptères, avions de mission spéciale et ISR, UAS/UCAV et autres.

Le segment des hélicoptères détenait la plus grande part de marché en 2025. Les hélicoptères passent la plupart de leur temps dans l'enveloppe d'engagement MANPADS/SHORAD à voler bas, lentement et à proximité du combat. Les giravions d'attaque, utilitaires et de transport lourd doivent effectuer des missions telles que le transport de troupes, les missions CAS, MEDEVAC et SOF sur des terrains difficiles, ce qui en fait des cibles privilégiées pour les missiles à guidage infrarouge. En conséquence, les unités de l'aviation militaire du monde entier ont donné la priorité à l'intégration de MAW dans toutes les flottes d'hélicoptères de première ligne, entraînant un nombre de systèmes et une demande de modernisation plus élevés que dans toute autre catégorie de plates-formes.

Le segment autres comprend les véhicules terrestres, les navires de guerre et les dérivés commerciaux/vvip et commerciaux.

Les UAS/UCAV devraient croître à un TCAC de 13,0 % au cours de la période de prévision.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par technologie

Le segment MAWS UV passif à l’aveugle solaire est en tête en raison de sa popularité

Sur la base de la technologie, le marché est classé en MAWS UV passif (aveugle solaire), imagerie IR/IR bicolore, RF/radar (y compris Doppler à impulsions compact) et fusion multispectrale (UV+IR / IR+RF).

Le MAWS passif UV (solaire aveugle) détient la plus grande part de marché. La domination de ce segment est attribuée au fait que ces systèmes sont utilisés à grande échelle depuis le plus longtemps. Des systèmes tels que d’anciens systèmes d’avertissement de missiles basés sur les UV et des suites communes d’avertissement de missiles ont été installés sur plus de 1 000 hélicoptères, transports et avions de combat à voilure fixe aux États-Unis, dans l’OTAN et dans les flottes alliées. Bien que les nouvelles solutions d'imagerie IR et multispectrales deviennent de plus en plus populaires, le grand nombre de systèmes déjà déployés et les programmes de modernisation en cours basés sur des détecteurs UV établis maintiennent ce segment en tête pour l'instant.

Par exemple, en juin 2023, BAE Systems a déclaré que son système d’avertissement de missile commun (CMWS) AN/AAR-57, une suite passive d’avertissement de missile et de détection d’incendies hostiles basée sur des capteurs UV aveugles au soleil, avait été installé sur plus de 40 types d’avions différents et plus de 2 500 plates-formes dans le monde.

Le segment multispectral fusionné (UV+IR / IR+RF) est le segment du marché qui connaît la croissance la plus rapide et devrait croître à un TCAC de 12,0 % au cours de la période de prévision.

Par bande de longueur d'onde

Le segment UV aveugle à l’énergie solaire (≈240-280 nm) est en tête en raison de sa capacité à détecter les panaches de moteurs-fusées

Sur la base de la bande de longueur d’onde, le marché est segmenté en imagerie UV aveugle au soleil (≈240-280 nm), imagerie MWIR (3-5 µm) et imagerie LWIR (8-12 µm).

Le segment des UV aveugles au soleil (240 à 280 nm) domine le marché des systèmes d'avertissement d'approche de missile. La plupart des flottes MAWS anciennes et actuelles utilisent des capteurs UV conçus pour cette gamme. Ces détecteurs solaires détectent les panaches de moteurs de fusée dans un spectre avec un faible bruit de fond naturel. Cette fonctionnalité en a fait l’option privilégiée pour les hélicoptères, les transports et les avions tactiques. Bien que les solutions d'imagerie MWIR et LWIR augmentent, le nombre élevé de systèmes UV déployés et nouvellement commandés maintient la domination de ce segment au cours de la période de prévision.

L'imagerie LWIR (8 – 12 µm) est le segment du marché qui connaît la croissance la plus rapide et devrait croître à un TCAC de 11,5 % tout au long de la période de prévision.

Par couverture

Le segment à ouverture distribuée (multi-capteurs 360°) domine le marché en raison de sa capacité de localisation précise des menaces

En fonction de la couverture, le marché est segmenté en ouverture distribuée (multi-capteurs 360°), couverture sectorielle/à tête unique et fédérée via un contrôleur central EW.

L'ouverture distribuée (multi-capteurs 360°) est le segment leader, car les systèmes modernes de capacité de survie se concentrent sur la connaissance de la sphère complète plutôt que sur une simple protection de secteur étroit. Plusieurs capteurs MAWS sont désormais installés autour de la cellule, offrant une couverture continue à 360°, une localisation précise des menaces et un fort rejet du fouillis. Ces fonctionnalités sont cruciales pour guider efficacement le DIRCM, les fusées éclairantes intelligentes et les fonctions de guerre électronique connectées. Alors que les opérateurs abandonnent les anciens systèmes à tête unique/secteur vers des configurations multi-capteurs intégrées sur les hélicoptères, les transports et les plates-formes de missions spéciales, les configurations à ouverture distribuée capturent une part plus importante des nouvelles installations et des rénovations à mi-vie.

Par exemple, en octobre 2024, la Royal Air Force britannique a fait état d’essais à tir réel d’un nouveau système d’autoprotection. Le système d’alerte aux menaces Elix-IR de Thales, qui utilise plusieurs capteurs pour fournir une détection complète à 360° des missiles et des tirs hostiles autour de l’avion, a été intégré au Miysis DIRCM de Leonardo. Cette combinaison a atteint un taux d'interception de 100 % contre les missiles à guidage infrarouge lors des tests.

Le segment des contrôleurs fédérés via le système central de guerre électronique devrait croître à un TCAC de 8,8 % au cours de la période de prévision.

Par intégration avec des contre-mesures

MAWS + CMDS (Flares/Chaff) Cueing ont dominé le segment en raison de ses grandes bases installéese

Sur la base de l’intégration des contre-mesures, le marché est segmenté en repérage MAWS + CMDS (fusées éclair/paillettes), repérage MAWS + DIRCM (brouillage laser) et orchestration de suite MAWS + leurres remorqués/ECM.

Le segment de repérage MAWS et CMDS (fusées éclairantes/chaff) domine le marché en 2025. Il s’agit du système d’autoprotection standard pour la plupart des hélicoptères, des transports et des avions tactiques dans le monde. Dans la pratique, les capteurs d’avertissement de missiles fournissent des données sur les menaces à un système de distribution de contre-mesures aéroportées (CMDS), qui choisit et lance ensuite automatiquement des leurres contre les menaces infrarouges (IR) et radiofréquences (RF). L’orchestration DIRCM et leurres/ECM remorqués augmente dans le haut de gamme.

Le segment de repérage MAWS + DIRCM (brouillage laser) devrait croître à un TCAC de 12,2 % au cours de la période de prévision.

Par type d'installation

Les mises à niveau continues du cockpit ou de l'avionique font du rétrofit/MRO et du maintien en puissance le segment dominant

Par type d’installation, le marché est divisé en mises à niveau Line-fit/OEM et Retrofit/MRO et maintien en puissance.

Les mises à niveau de modernisation/MRO et de maintien en puissance capturent la part clé du marché des systèmes d’avertissement d’approche de missile (MAW). La plupart de la demande provient des opérateurs qui ajoutent des suites d'autoprotection basées sur MAWS aux grandes flottes existantes d'hélicoptères, de transports et d'avions de mission spéciale. Les intégrations de nouvelles constructions en ligne ou OEM se multiplient, mais elles proviennent d'une base beaucoup plus petite. En revanche, chaque programme de prolongation de la durée de vie, la mise à niveau du cockpit ou de l’avionique, ou les efforts de modernisation de la guerre électronique sur des cellules plus anciennes conduisent naturellement à la modernisation du MAWS, des distributeurs de contre-mesures et parfois du DIRCM. Cette tendance permet aux travaux de rénovation d'avancer en termes de volume et de valeur contractuelle.

Line-fit/OEM devrait croître à un TCAC de 9,3 % au cours de la période de prévision.

Par composant

Le segment des capteurs/optiques est en tête du marché en raison d'une augmentation des tensions géopolitiques

Le marché est segmenté par composant en capteurs/optiques, unités de traitement et logiciels, matériel d’intégration EW, IHM/alertes et enregistrement et services de cycle de vie.

Les capteurs/optiques dominent le marché des systèmes d’avertissement d’approche de missile, détenant environ 39 % de la part de marché totale. Les capteurs et les optiques jouent un rôle important, car leurs têtes électro-optiques à haute sensibilité détectent et suivent la signature thermique des missiles entrants avant l'impact, principalement dans des environnements denses de systèmes de défense aérienne portables (MANPADS). Alors que les tensions géopolitiques augmentent et que les budgets de défense augmentent en Asie-Pacifique, au Moyen-Orient, en Afrique et en Amérique latine, les forces aériennes donnent la priorité aux mises à jour des capteurs. Cette décision vise à renforcer les capacités de défense en réponse à l’évolution des environnements de menace liée aux missiles, stimulant ainsi la croissance du segment.

Les unités de traitement et logiciels devraient croître à un TCAC de 9,7 % au cours de la période de prévision.

Par utilisateur final

La capacité à fournir une protection contre les attaques de missiles dans un espace aérien contesté a stimulé la croissance du segment des forces aériennes

Par utilisateur final, le marché est segmenté en opérateurs des forces aériennes, de l’aviation militaire et HLS/paramilitaires, de l’aviation navale et du gouvernement/VVIP.

Les forces aériennes ont dominé le marché des systèmes d’avertissement d’approche de missile en 2025. Elles gèrent la combinaison la plus vaste et la plus précieuse d’avions de combat, de flottes de transports et de ravitailleurs, ainsi que d’avions de mission spéciale et ISR, qui ont tous besoin d’être protégés contre les attaques de missiles dans un espace aérien difficile. Ces plates-formes sont des cibles clés pour les systèmes portatifs de défense aérienne (MANPADS) et les menaces guidées par radar. En conséquence, les forces aériennes investissent considérablement dans des systèmes d’avertissement d’approche de missile (MAW) capables de détecter et de suivre la signature thermique des missiles entrants.

L’aviation militaire et le HLS/paramilitaire devraient croître à un TCAC de 7,9 % au cours de la période de prévision.

Perspectives régionales du marché des systèmes d’avertissement d’approche de missile (MAW)

Par géographie, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique et reste du monde.

Amérique du Nord

L'Amérique du Nord détenait la part dominante en 2024, évaluée à 0,54 milliard de dollars, et a maintenu son avance en 2025 avec 0,58 milliard de dollars, menée principalement par les États-Unis, qui contribuent à eux seuls à 93,31 % du marché régional. Les forces de défense américaines exploitent d’importantes flottes de chasseurs, de transports, de pétroliers et d’avions de mission spéciale de grande valeur. Ces avions ont besoin d’être protégés contre les attaques de missiles et les menaces provenant des systèmes portatifs de défense aérienne (MANPADS) et des missiles sol-air (SAM) plus complexes.

North America Missile Approach Warning (MAW) Systems Market Size,2025,(USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Asie-Pacifique et Europe

L’Asie-Pacifique et l’Europe devraient connaître une croissance significative du marché des systèmes d’avertissement d’approche de missile (MAW) dans les années à venir. Au cours de la période de prévision, l’Europe devrait croître à un TCAC de 7,3 %. Le marché en Europe est estimé à 0,42 milliard de dollars en 2025, directement tiré par la guerre entre la Russie et l'Ukraine et le cycle de réarmement qui en résulte. Dans cette région, le Royaume-Uni et la France devraient atteindre respectivement 0,08 milliard de dollars et 0,07 milliard de dollars en 2026. Dans la région Asie-Pacifique, des pays comme la Chine, l’Inde, le Japon et la Corée du Sud connaissent une croissance rapide. Selon le SIPRI et l’IISS, les dépenses de défense dans la région Asie-Pacifique ont fortement augmenté, dues au renforcement militaire de la Chine, à la rivalité entre les États-Unis et la Chine, aux tensions entre Taiwan et la mer de Chine méridionale et aux retombées des conflits en Ukraine et au Moyen-Orient. Sur la base de ces facteurs, des pays comme la Chine s’attendent à atteindre une valorisation de 0,17 milliard de dollars, et l’Inde devrait atteindre 0,09 milliard de dollars d’ici 2026.

Reste du monde

Le reste du monde (Moyen-Orient, Afrique et Amérique latine) contribue à hauteur d’environ 10,68 % en 2025. Bien que ces régions aient une part relativement plus faible, elles connaissent une croissance à un TCAC de 6,9. Les dernières données du SIPRI montrent une croissance rapide des dépenses militaires au Moyen-Orient, ainsi qu'une augmentation constante des budgets de défense de l'Afrique. Cette hausse est motivée par les tensions régionales, les menaces à la sécurité intérieure et l’instabilité transfrontalière.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les principales entreprises se concentrent sur les avancées technologiques pour détecter et suivre la signature thermique des missiles entrants

Les grandes sociétés mondiales de guerre électronique et un éventail de spécialistes régionaux favorisent une croissance rapide du marché des MAW. Des sociétés de premier plan telles que Saab AB, Diehl Defence GmbH & Co KG, BAE Systems, RTX, Leonardo, Thales, Elbit Systems et HENSOLDT fournissent des systèmes intégrés d'avertissement d'approche de missile (MAW). Ces systèmes détectent et suivent la signature thermique des missiles entrants et activent automatiquement des contre-mesures. Ils constituent la partie centrale des suites d’aide à la défense plus vastes destinées aux forces aériennes et de défense utilisant des chasseurs, des transports, des hélicoptères, des UAS/UCAV et des avions de mission spéciale dans des environnements de plus en plus hostiles remplis de menaces de missiles et de systèmes de défense aérienne portables (MANPADS).

L’augmentation des budgets de défense, la montée des tensions géopolitiques et un espace aérien de plus en plus contesté stimulent la croissance du marché en Amérique du Nord et en Europe. Dans le même temps, l’Asie-Pacifique, le Moyen-Orient, l’Afrique et l’Amérique latine deviennent des champs de bataille majeurs pour les futurs contrats. Dans ces régions, les gouvernements améliorent rapidement leurs capacités de défense en réponse à l’évolution des menaces et se tournent vers les solutions occidentales lorsqu’ils lancent des appels d’offres pour des plates-formes nouvelles ou mises à jour, attirant ainsi davantage d’entreprises dans le paysage concurrentiel. Saab AB et Diehl Defence GmbH & Co KG utilisent des systèmes d'avertissement d'approche de missile, des contre-mesures infrarouges dirigées et des programmes d'intégration de guerre électronique comme points de départ pour une croissance plus large du marché.

LISTE DES PRINCIPALES ENTREPRISES DE SYSTÈMES D'ALERTE D'APPROCHE DE MISSILE (MAW) PROFILÉES

- BAE Systems (Royaume-Uni)

- Saab AB (Suède)

- Diehl Defence GmbH & Co. KG (Allemagne)

- Leonardo S.p.A. (Italie)

- Groupe Thalès (France)

- RTX Corporation / Raytheon (États-Unis)

- Northrop Grumman (États-Unis)

- Elbit Systems Ltd. (Israël)

- HENSOLDT AG (Allemagne)

- L3Harris Technologies, Inc. (États-Unis)

- Airbus (France)

- Israel Aerospace Industries (IAI) (Israël)

- Systèmes ELTA (Israël)

- ASELSAN A.Ş. (Dinde)

- Bharat Electronics Limited (Inde)

- Terma A/S (Danemark)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- En juin 2025, BAE Systems a reçu un contrat de 1,2 milliard de dollars du US Space Systems Command pour fournir des capacités de suivi de missiles par satellite à l'US Space Force. BAE Systems serait le principal entrepreneur du programme Resilient Missile Warning & Tracking (RMWT) Medium Earth Orbit (MEO) Epoch 2. Ils concevraient et construiraient 10 vaisseaux spatiaux dans le cadre de cet accord. Cela comprend un calendrier de quatre ans pour la livraison des véhicules spatiaux, plus cinq ans supplémentaires pour les opérations et le support.

- En avril 2025, The Economic Times et d'autres médias économiques indiens ont rapporté que Bharat Electronics Ltd (BEL) avait signé un contrat d'une valeur d'environ 1,5 milliard d'euros. 266 millions de dollars (2 210 crores ₹) avec le ministère indien de la Défense pour fournir des suites avancées de guerre électronique (GE) aux hélicoptères Mi-17V5 de l'armée de l'air indienne. Les suites conçues par DRDO comprennent un récepteur d'avertissement radar (RWR), un système d'avertissement d'approche de missile (MAWS) et un système de distribution de contre-mesures (CMDS).

- En mai 2025,Space Systems Command a attribué le contrat de solution Enterprise OPIR (EOS) Future Operationally Resilient Ground Evolution (FORGE) dans le cadre d'un accord de prototype SpEC OTA compétitif. EOS améliorerait le cadre FORGE appartenant au gouvernement. Il fournira une capacité de traitement au sol évolutive et cyber-sécurisée. Cela vise à soutenir la mission d’alerte et de suivi des missiles de la Force spatiale et à accélérer les solutions pour les combattants confrontés à des menaces.

- En avril 2022, Defence Advancement a rapporté que BAE Systems avait reçu un contrat de vente militaire à l'étranger de 22 millions de dollars américains pour la fourniture de son système d'alerte de missile commun (CMWS) AN/AAR-57 et de l'équipement associé pour une flotte d'hélicoptères Apache, assurant la détection automatique des tirs hostiles et des menaces de missiles et des contre-mesures de signalement.

- En mars 2022, HENSOLDT a annoncé que la Bundeswehr allemande avait décidé d'équiper sa flotte de C-130J-30 et KC-130J Hercules du système de défense antimissile MILDS Block 2, fournissant 35 capteurs d'avertissement de missiles UV dans le cadre d'un package intégré par Terma A/S pour combler une lacune critique en matière de protection sur les nouveaux transports.

COUVERTURE DU RAPPORT

L’analyse du marché mondial des systèmes d’avertissement d’approche de missile (MAW) fournit une étude approfondie de la taille du marché, du profil de l’entreprise et des prévisions pour tous les segments inclus dans le rapport. Il comprend des détails sur la dynamique du marché et les tendances du marché qui devraient stimuler le marché au cours de la période de prévision. Il offre des informations sur les avancées technologiques, les lancements de nouveaux produits, les développements clés de l'industrie et des détails sur les partenariats stratégiques, les fusions et acquisitions. Le rapport de recherche englobe également un paysage concurrentiel détaillé avec des informations sur la part de marché et les profils des principaux acteurs du marché.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| Attributs | Détails |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 7,1 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

|

Segmentation |

Par plate-forme, technologie, bande de longueur d'onde, couverture, intégration avec des contre-mesures, type d'installation, composant, utilisateur final et région |

|

Par plateforme

|

|

|

Par technologie

|

|

|

Par bande de longueur d'onde

|

|

|

Par couverture

|

|

|

Par intégration avec des contre-mesures

|

|

|

Par type d'installation

|

|

|

Par composant

|

|

|

Par utilisateur final

|

|

| Par région |

|

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 1,71 milliard de dollars en 2026 et devrait atteindre 2,97 milliards de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 0,58 milliard de dollars.

Le marché devrait afficher un TCAC de 7,1 % au cours de la période de prévision 2026-2034.

Le segment des hélicoptères domine le marché par plate-forme.

Le facteur clé qui anime le marché est la menace croissante des MANPADS et des SHORAD.

BAE Systems (Royaume-Uni), Saab AB (Suède), Diehl Defence GmbH & Co. KG (Allemagne), Leonardo S.p.A. (Italie), Thales Group (France), RTX Corporation (États-Unis) et Northrop Grumman (États-Unis) sont les principales entreprises du marché.

L’Amérique du Nord a dominé le marché en 2024.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2024

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés