Taille du marché de l'emballage en pâte moulée, part et analyse de l'industrie, par source (pâte de bois et pâte non ligneuse), par type moulé (moulage à paroi épaisse, moulage par transfert, pâte thermoformée et pâte transformée), par type de produit (plateaux, coquilles, assiettes, bols et tasses, embouts et inserts et autres), par industrie d'utilisation finale (alimentation et boissons, produits pharmaceutiques et soins de santé, biens de consommation durables et électroniques, industriel et automobile, personnel Soins et cosmétiques, et autres) et prévisions régionales, 2026-2034

Taille du marché de l’emballage en pâte moulée et perspectives d’avenir

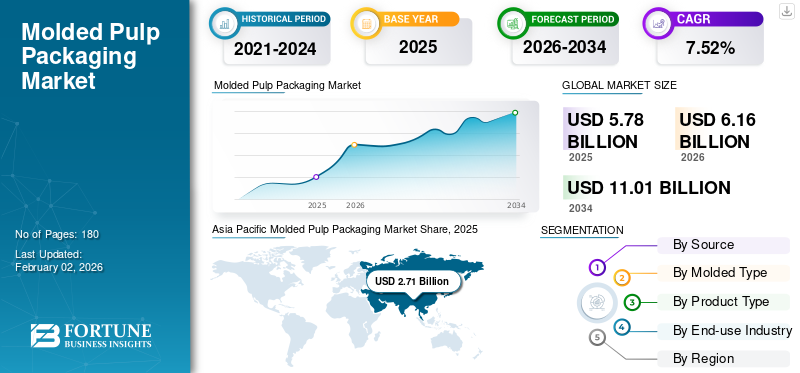

La taille du marché mondial des emballages en pâte moulée était évaluée à 5,78 milliards USD en 2025 et devrait passer de 6,16 milliards USD en 2026 à 11,01 milliards USD d’ici 2034, avec un TCAC de 7,52 % au cours de la période de prévision.L’Asie-Pacifique dominait le marché mondial avec une part de 46,79 % en 2025.

Les emballages en pâte moulée font référence à des matériaux d'emballage respectueux de l'environnement fabriqués principalement à partir de papier, de carton et d'autres fibres naturelles recyclés. Ces matériaux sont moulés sous diverses formes pour protéger et amortir les produits pendant le stockage et le transport. Contrairement aux alternatives à base de plastique, la pâte moulée offre une biodégradabilité et une compostabilité, ce qui correspond aux objectifs mondiaux de durabilité. Leconditionnementest largement utilisé pour les articles de restauration, l'électronique, les produits de santé et les biens de consommation en raison de sa durabilité, de sa rentabilité et de sa recyclabilité.

Le marché connaît une expansion constante, portée par l’accent croissant mis sur les pratiques d’économie circulaire, les réglementations gouvernementales contre les plastiques à usage unique et la préférence croissante des consommateurs pour les emballages durables. Les progrès dans la technologie de moulage et l'innovation en matière de matériaux, tels que le développement de formulations de pâte résistantes à l'eau et à haute résistance, améliorent encore davantage les performances des produits. La croissance du commerce électronique et le besoin croissant d’emballages de transport protecteurs stimulent également l’adoption.

Les principaux fabricants, tels que Huhtamaki, UFP Technologies, Sonoco Products Company, Sabert Corporation et Brodrene Hartmann A/S, se concentrent sur l'automatisation, l'expansion des capacités et l'optimisation des matériaux pour renforcer leur présence sur le marché. Les collaborations avec des chaînes alimentaires et des marques d'électronique pour des solutions personnalisées en pâte moulée émergent également comme des tendances stratégiques clés. Dans l’ensemble, l’industrie passe d’un emballage de protection traditionnel à une approche durable, performante et axée sur le design.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché de l’emballage en pâte moulée

- Taille du marché en 2025 : 5,78 milliards de dollars

- Taille du marché en 2026 : 6,16 milliards de dollars

- Taille du marché prévue pour 2034 : 11,01 milliards de dollars

- TCAC : 7,52 % de 2026 à 2034

- L’Asie-Pacifique a dominé le marché de l’emballage en pâte moulée avec une part de 46,79 % en 2025.

- Le segment de la pâte de bois devrait représenter 79,7 % du marché en 2026.

- Le segment des moulures à parois épaisses devrait détenir une part de marché de 38,8 % en 2026.

Asie-Pacifique

L'Asie-Pacifique est en tête du marché mondial avec un chiffre d'affaires de 2,71 milliards de dollars en 2025 et devrait atteindre 2,91 milliards de dollars en 2026.

Amérique du Nord

L'Amérique du Nord représentait 22,63 % du chiffre d'affaires mondial en 2025 et devrait atteindre 1,38 milliard de dollars en 2026.

Europe

L'Europe représentait 20,10 % du marché mondial en 2025 et devrait atteindre 1,24 milliard de dollars en 2026.

NOUS.

Le marché devrait atteindre 1,06 milliard de dollars d’ici 2026.

Japon

Le marché devrait atteindre 1,06 milliard de dollars d’ici 2026.

En savoir plus

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Les réglementations gouvernementales et les politiques de responsabilité élargie des producteurs stimulent la croissance du marché

Un facteur important pour l’adoption des emballages en pâte moulée en Inde est la mise en œuvre de réglementations gouvernementales strictes visant à réduire les déchets plastiques et à promouvoir des solutions d’emballage durables.

- En mai 2025, le ministère indien de l'Environnement, des Forêts et du Changement climatique (MoEF&CC) a présenté un projet de notification proposant la responsabilité élargie des producteurs (REP) pour les emballages en papier, en verre et en métal, à compter du 1er avril 2026. Cette politique oblige les producteurs à assumer la responsabilité de la collecte, du recyclage et de l'élimination écologiquement rationnelle des déchets. matériaux d'emballage, encourageant ainsi l'utilisation d'alternatives écologiques telles que la pâte moulée

De plus, le gouvernement indien a déjà adopté des réglementations visant à éliminer progressivement certains produits en plastique à usage unique, encourageant ainsi davantage les industries à explorer des options d'emballage durables. Ces mesures réglementaires non seulement s'alignent sur les objectifs environnementaux mondiaux, mais créent également un environnement de marché favorable pour les emballages en pâte moulée, biodégradables, recyclables et dérivés de ressources renouvelables.

La combinaison de la pression réglementaire et de la demande des consommateurs pour des produits durables propulse la croissance du marché de l’emballage en pâte moulée en Inde. Les entreprises investissent de plus en plus dans la recherche et le développement pour innover et répondre à ces nouvelles normes, garantissant ainsi leur conformité tout en s'adressant à une base de consommateurs soucieux de l'environnement.

RESTRICTIONS DU MARCHÉ

Les coûts de production élevés et la sensibilité économique entravent la croissance du marché

L’un des principaux obstacles aux emballages en pâte moulée réside dans leurs coûts de production plus élevés par rapport aux alternatives en plastique conventionnelles, ce qui peut décourager leur adoption, en particulier en période de ralentissement économique. Ce défi est évident dans l’expérience de Great Wrap, une entreprise australienne d’emballage durable.

- En octobre 2025, Great Wrap est entrée sous administration volontaire avec des dettes totalisant 39 millions de dollars. Bien qu'elle ait reçu plus de 28 millions de dollars d'investissement et qu'elle ait été saluée pour son film étirable compostable, l'entreprise a été confrontée à des difficultés financières en raison de la baisse des ventes et de l'évolution des tendances du marché vers les plastiques recyclés. L’entreprise n’aurait jamais réalisé de bénéfices, accumulant des pertes de 26,2 millions de dollars, avec des revenus en baisse de 32 % entre les exercices 23 et 25. Les contraintes de trésorerie et la demande non satisfaite ont sapé les efforts de l'entreprise pour augmenter sa production, conduisant à sa chute.

Ces exemples soulignent que même si les emballages en pâte moulée offrent des avantages environnementaux, leurs coûts de production plus élevés et leur sensibilité économique peuvent entraver leur adoption généralisée. Relever ces défis nécessite des innovations en matière de réduction des coûts, d'économies d'échelle et de politiques de soutien pour rendre les emballages durables plus compétitifs par rapport aux emballages traditionnels. plastiquepossibilités.

OPPORTUNITÉS DE MARCHÉ

Expansion sur les marchés émergents et nouvelles applications pour créer des opportunités de croissance

Une opportunité importante pour les emballages en pâte moulée réside dans leur expansion sur les marchés émergents et l’adoption de nouvelles applications au-delà des utilisations traditionnelles. Cette tendance est motivée par la demande croissante des consommateurs pour des solutions d'emballage respectueuses de l'environnement et par le besoin d'alternatives rentables au plastique.

De plus, les progrès dans la technologie du moulage et la science des matériaux améliorent les performances et la polyvalence des emballages en pâte moulée. L'intégration de l'automatisation et des systèmes intelligents améliore l'efficacité de la production et réduit les coûts, rendant ainsi les emballages en pâte moulée plus compétitifs par rapport aux matériaux traditionnels.

L’expansion des emballages en pâte moulée sur les marchés émergents et dans de nouvelles applications présente une opportunité de croissance importante. En tirant parti des avancées technologiques et en répondant à la demande des consommateurs en matière de solutions durables, les fabricants d’emballages en pâte moulée peuvent tirer parti de cette tendance pour assurer leur réussite commerciale.

LES DÉFIS DU MARCHÉ

La flexibilité limitée de la conception et la perception des consommateurs propulsent les défis du marché

Un défi notable pour les emballages en pâte moulée est leur manque perçu de flexibilité de conception par rapport aux alternatives en plastique. Même si la pâte moulée est réputée pour sa durabilité, certaines entreprises et consommateurs considèrent ses limitations esthétiques et fonctionnelles comme des inconvénients. Cette perception peut entraver une adoption plus large, en particulier parmi les marques qui recherchent un emballage distinctif et haut de gamme.

- En juin 2025, la société d'emballage Lianpack a souligné que même si la pâte moulée peut être personnalisée dans une certaine mesure, elle ne parvient souvent pas à offrir les conceptions complexes réalisables avec du plastique ou du carton. Cette limitation est particulièrement évidente dans les applications nécessitant des formes complexes ou des couleurs vives. De telles contraintes peuvent dissuader les entreprises qui cherchent à créer des emballages uniques et accrocheurs pour leurs produits.

De plus, l’intégration de revêtements ou d’additifs résistants à l’humidité pour améliorer la durabilité des emballages en pâte moulée peut compliquer davantage le processus de conception. Ces traitements peuvent affecter l’apparence et la texture du matériau, altérant potentiellement son attrait esthétique naturel. Trouver l’équilibre entre fonctionnalité et intégrité de la conception reste un défi pour les fabricants.

TENDANCES DU MARCHÉ DE L’EMBALLAGE EN PÂTE MOULÉE

L’intégration de fonctionnalités intelligentes dans les emballages en pâte moulée est une tendance du marché

Une tendance notable dans les emballages en pâte moulée est l’intégration de fonctionnalités intelligentes, améliorant la fonctionnalité au-delà des rôles de protection traditionnels. Cette évolution est motivée par les progrès technologiques et la demande croissante de solutions d’emballage interactives et informatives.

- En janvier 2025, selon l’Université Cornell, les chercheurs ont introduit des composants électroniques souples à couches minces recyclables conçus pour les applications d’emballage intelligent. Ces innovations permettent d'intégrer des capteurs et des encres conductrices dans les matériaux d'emballage, offrant ainsi des fonctionnalités telles que la surveillance de la fraîcheur des denrées périssables. L'intégration de telles technologies dans les emballages en pâte moulée représente une étape importante vers la création de solutions d'emballage intelligentes et respectueuses de l'environnement.

En outre, l’industrie de l’emballage assiste à une évolution vers l’intégration d’éléments numériques dans la conception des emballages. Par exemple, l’utilisation de codes QR et d’étiquettes RFID dans les emballages en pâte moulée permet aux consommateurs d’accéder à des informations sur les produits, de suivre les mesures de durabilité et d’interagir avec les marques de manière innovante. Cette tendance s’aligne sur le mouvement plus large vers la numérisation et l’interaction avec les consommateurs dans le domaine de l’emballage.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Analyse de la segmentation du marché de l’emballage en pâte moulée

Par source

La forte demande d’emballages de pâte de bois a contribué à la croissance segmentaire

Sur la base de la segmentation des sources, le marché est classé en pâte de bois et pâte non ligneuse.

Le segment de la pâte de bois détenait une part de marché substantielle en 2024. Cette croissance est principalement due à sa biodégradabilité, à sa recyclabilité et à sa large adoption dans emballages pour aliments et boissonscandidatures. Les emballages moulés à base de pâte de bois offrent un excellent amorti, solidité et résistance à l'humidité, ce qui les rend adaptés aux produits allant des produits frais aux produits électroniques. En outre, la préférence croissante des consommateurs pour des solutions d’emballage durables et respectueuses de l’environnement a encore alimenté l’adoption de la pâte de bois. Le segment de la pâte de bois devrait représenter 79,7 % du marché en 2026.

- Par exemple, Huhtamaki Oyj et PulpWorks Inc. sont des acteurs clés qui développent activement leurs portefeuilles d'emballages moulés à base de pâte de bois, destinés aux marques mondiales de produits alimentaires et de biens de consommation.

Par type moulé

Sur la base du type moulé, le marché est classé en moulage à paroi épaisse, moulage par transfert, pâte thermoformée et pâte transformée.

Le segment du moulage à paroi épaisse détenait une part de marché substantielle en 2024. Cela est principalement dû à sa résistance, sa durabilité et ses propriétés de protection supérieures, ce qui le rend parfaitement adapté aux applications lourdes telles que l'emballage d'équipements industriels, l'électronique et les produits alimentaires fragiles. Les emballages en pâte moulée à paroi épaisse offrent un excellent amorti et une excellente résistance aux chocs tout en étant un emballage rentable et respectueux de l'environnement, ce qui a conduit à son adoption dans de nombreux secteurs. Les segments du moulage à parois épaisses devraient détenir une part de marché dominante de 38,8 % en 2026.

- Par exemple, en juin 2025, le groupe Fripa a lancé des barquettes en pâte thermoformée pour les emballages de boulangerie et de snacks sur le marché européen, soulignant l'intérêt croissant pour les solutions polyvalentes en pâte moulée au-delà du moulage à paroi épaisse.

Le segment de la pâte thermoformée devrait croître à un TCAC de 9,32 % au cours de la période de prévision.

Par type de produit

Sur la base du type de produit, le marché est classé en plateaux, coquilles, tasses, assiettes, bols, embouts et autres.

Le segment des barquettes détenait une part substantielle du marché des emballages en pâte moulée en 2024. Cette domination est largement attribuée à leur utilisation intensive dans restauration, les produits frais et les emballages électroniques en raison de leur haute intégrité structurelle, de leur recyclabilité et de leur adaptabilité à de multiples conceptions. Les barquettes en pâte moulée remplacent de plus en plus les barquettes en plastique dans les supermarchés et les restaurants à service rapide, en raison des interdictions réglementaires sur les plastiques à usage unique et de la demande croissante des consommateurs pour des emballages durables. En 2026, le segment des barquettes devrait dominer le marché avec une part de 44,64 %.

- Par exemple, en mai 2025, Huhtamaki Oyj a lancé une nouvelle gamme de barquettes en pâte moulée pour plats prêts à consommer et produits frais dans toute l'Europe, améliorant ainsi son portefeuille d'emballages durables.

Par secteur d'utilisation finale

Une utilisation généralisée dans les aliments emballés et les produits prêts à consommer a complété la croissance du segment

Sur la base de l’industrie d’utilisation finale, le marché est classé en aliments et boissons, produits pharmaceutiques et soins de santé, biens de consommation durables et électroniques, industriels et automobiles, soins personnels et cosmétiques, etc.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Le segment de l’alimentation et des boissons détenait la plus grande part de marché en 2024. Cette domination est principalement due à l’évolution croissante vers des emballages durables et biodégradables pour les produits frais, les produits laitiers, les œufs, les boissons et les plats prêts à manger. L'emballage en pâte moulée offre une excellente protection, ventilation et résistance à l'humidité tout en préservant la fraîcheur du produit, ce qui en fait une alternative idéale au plastique. Le nombre croissant de restaurants à service rapide et l’expansion des chaînes de vente au détail organisées ont encore alimenté la demande de barquettes, de coquilles et de gobelets en pâte moulée. Le segment de l’alimentation et des boissons devrait représenter 58,44 % de la part de marché totale en 2026.

- Par exemple, en mars 2025, Huhtamaki Oyj s'est associée à une chaîne de vente au détail européenne pour fournir des emballages en pâte moulée pour plats prêts à consommer et produits de boulangerie, renforçant ainsi l'intégration croissante de matériaux durables dans le secteur de la restauration.

Perspectives régionales du marché de l’emballage en pâte moulée

Par région, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique.

Asie-Pacifique

Asia Pacific Molded Pulp Packaging Market Share, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Le marché en Asie-Pacifique a atteint 2,71 milliards de dollars en 2025, soit 46,79 % du chiffre d'affaires total du marché, et devrait atteindre 2,91 milliards de dollars en 2026. Cette croissance est attribuée à l'expansion rapide du secteur de la livraison de nourriture, à l'urbanisation croissante et à la préférence croissante des consommateurs pour des solutions d'emballage durables. Des pays comme la Chine, l’Inde et le Japon sont des contributeurs majeurs, soutenus par des installations de fabrication à grande échelle et des initiatives gouvernementales encourageant la réduction du plastique. En 2026, le marché chinois devrait atteindre 1,32 milliard de dollars. Le marché japonais devrait atteindre 0,36 milliard USD d’ici 2026 et le marché indien devrait atteindre 0,53 milliard USD d’ici 2026.

- Par exemple, en juillet 2025, YFY Inc. (Taiwan) a annoncé l’agrandissement de son usine de production de pâte moulée en Chine pour répondre à la demande croissante des secteurs de l’électronique et de l’emballage alimentaire, renforçant ainsi le leadership de l’Asie-Pacifique sur le marché mondial.

Europe et Amérique du Nord

D’autres régions telles que l’Europe et l’Amérique du Nord devraient connaître une croissance notable dans les années à venir. En 2025, l'Europe détenait 20,10 % du marché mondial, atteignant une valorisation de 1,16 milliard USD, et devrait atteindre 1,24 milliard USD en 2026. Le marché nord-américain était évalué à 1,31 milliard USD en 2025, soit 22,63 % du chiffre d'affaires mondial, et devrait atteindre 1,38 milliard USD en 2026. Au cours de la période de prévision, la région Amérique du Nord devrait enregistrer un taux de croissance de 5,50 %, soit le deuxième plus élevé de toutes les régions, pour atteindre une valorisation de 1,24 milliard de dollars en 2025. Ceci est principalement dû à des mesures réglementaires strictes contre les plastiques à usage unique et à la sensibilisation croissante des consommateurs aux emballages compostables. Les États-Unis et le Canada sont des contributeurs clés, avec des acteurs majeurs tels que Sonoco Products Company et Cascades Inc. qui innovent dans les barquettes en fibre moulée, les coquilles et les emballages de protection pour les aliments et les biens de consommation. Le marché américain est évalué à 1,06 milliard de dollars d'ici 2026. Après l'Amérique du Nord, le marché européen devrait atteindre 1,24 milliard de dollars en 2026 et assurer la position de troisième plus grande région du marché. Dans la région, la France devrait atteindre 0,17 milliard de dollars en 2025. Le marché britannique devrait atteindre 0,16 milliard de dollars d'ici 2026, tandis que le marché allemand devrait représenter 0,24 milliard de dollars d'ici 2026.

Amérique latine, Moyen-Orient et Afrique

Au cours de la période de prévision, les régions d’Amérique latine, du Moyen-Orient et d’Afrique connaîtraient une croissance modérée dans cet espace de marché. L'Amérique latine a maintenu une forte présence sur le marché mondial, atteignant 0,35 milliard de dollars en 2025, soit une part de 6,11 %, et devrait atteindre 0,37 milliard de dollars en 2026. Le marché de l'Amérique latine en 2025 devrait enregistrer une valorisation de 0,34 milliard de dollars. Poussés par l’urbanisation croissante, les programmes de développement durable menés par le gouvernement et les exportations croissantes de produits agricoles soutiennent l’adoption des emballages en pâte moulée. En 2025, le marché du Moyen-Orient et de l'Afrique s'élevait à 0,25 milliard de dollars, soit 4,37 % de la demande mondiale, et devrait atteindre 0,27 milliard de dollars en 2026. Au Moyen-Orient et en Afrique, l'Arabie saoudite devrait atteindre la valeur de 0,07 milliard de dollars en 2025.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Une large gamme d'offres de produits associée à un solide réseau de distribution d'entreprises clés ont soutenu leur position de leader

Le marché mondial présente une structure semi-concentrée avec de nombreuses petites et moyennes entreprises opérant activement à travers le monde. Ces acteurs sont activement impliqués dans l’innovation de produits, les partenariats stratégiques et l’expansion géographique.

Brødrene Hartmann A/S, Huhtamaki Oyj et UFP Technologies, Inc font partie des acteurs dominants du marché. Un portefeuille complet de films et de stratifiés métallisés, une présence mondiale à travers de vastes réseaux de fabrication et de distribution et un investissement continu dans les innovations en matière d'emballages flexibles durables sont quelques-unes des caractéristiques de ces acteurs qui soutiennent leur domination.

En dehors de cela, d’autres acteurs de premier plan sur le marché incluent Sabert Corporation, Henry Molded Products, Inc., Pro-Pac Packaging Limited, Fabri-Kal, Eco-Products, Inc. et Genpak, LLC. Ces entreprises entreprennent diverses initiatives stratégiques telles que des fusions et acquisitions, des expansions de capacité et le développement de structures d'emballage en pâte moulée recyclable pour renforcer leur présence sur le marché et répondre à la demande croissante dans les secteurs de l'alimentation, des produits pharmaceutiques et des soins personnels.

LISTE DES PRINCIPALES ENTREPRISES D’EMBALLAGE DE PÂTE MOULÉE PROFILÉES :

- Brødrene Hartmann A/S (Danemark)

- Huhtamaki Oyj(Finlande)

- UFP Technologies, Inc. (États-Unis)

- Sabert Corporation (États-Unis)

- Henry Molded Products, Inc. (États-Unis)

- Pro-Pac Packaging Limited (Australie)

- Fabri-Kal (États-Unis)

- Eco-Products, Inc. (États-Unis)

- Genpak, LLC(NOUS.)

- CKF inc.(Canada)

- Thermoform Engineered Quality LLC (États-Unis)

- Emballage FiberCel (Canada)

- EnviroPAK (États-Unis)

- Pacific Pulp Moulding, Inc. (États-Unis)

- Celluloses de la Loire (CDL) (France)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Août 2025 : Solenis, l'un des principaux fournisseurs mondiaux de solutions d'eau et d'hygiène, sera présent à deux salons professionnels clés de l'industrie, où il mettra en avant la technologie permettant la paperisation par la chimie pour emballage durable.

- Mai 2025 : Amcor, un leader mondial dans le développement et la production de solutions d'emballage responsables, et l'entreprise de l'industrie forestière Metsä Group, ont annoncé une collaboration pour développer des solutions d'emballage en fibres moulées tridimensionnelles avec couvercle et doublure pour une variété d'applications alimentaires. La collaboration souligne l'engagement d'Amcor et de Metsä Group en faveur de la durabilité et de l'innovation en créant des solutions d'emballage prêtes au recyclage. Combinant la technologie avancée de film de doublure et d'operculage à haute barrière d'Amcor avec Muoto™, un produit en fibre moulée à base de bois développé par Metsä Spring, la société d'innovation du groupe Metsä, le partenariat vise à fournir un emballage alimentaire innovant à base de fibres qui protège les produits alimentaires périssables et prolonge la durée de conservation.

- Mai 2025 : PulPac, une société spécialisée dans la fibre moulée sèche (une variante de la technologie de la pâte moulée), a annoncé que son portefeuille de brevets comprend désormais environ 400 brevets accordés dans 58 pays, couvrant les innovations de son architecture de machine SCALA, ses outils de coupe et ses améliorations de processus.

- Avril 2025 : Hartmann Packaging A/S a accepté d'acquérir SC Dentaş Roumanie SRL, spécialisée dans les emballages en fibres moulées, élargissant ainsi la présence européenne de Hartmann et sa capacité dans les produits en pâte moulée.

- Octobre 2024 : Huhtamaki a commencé la production de couvercles en fibres moulées lisses (SMF) dans son usine existante de Lurgan, en Irlande du Nord, augmentant ainsi sa capacité et son approvisionnement local en couvercles en fibres moulées.

COUVERTURE DU RAPPORT

L’analyse du marché mondial des emballages en pâte moulée fournit une étude approfondie de la taille et des prévisions du marché pour tous les segments de marché inclus dans le rapport. Il comprend des détails sur la dynamique du marché et les tendances du marché qui devraient stimuler le marché au cours de la période de prévision. Il offre des informations sur les avancées technologiques, les lancements de nouveaux produits, les développements clés de l'industrie et des détails sur les partenariats, les fusions et acquisitions. Le rapport d’étude de marché englobe également un paysage concurrentiel détaillé avec des informations sur la part de marché et les profils des principaux acteurs opérationnels.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 7,52 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

| Segmentation |

Par source

Par type moulé

Par type de produit

Par secteur d'utilisation finale

Par région Amérique du Nord (par source, type moulé, type de produit, industrie d'utilisation finale et pays)

Europe (par source, type moulé, type de produit, industrie d'utilisation finale et pays)

Asie-Pacifique (par source, type moulé, type de produit, industrie d'utilisation finale et pays)

Amérique latine (par source, type moulé, type de produit, industrie d'utilisation finale et pays)

Moyen-Orient et Afrique (par source, type moulé, type de produit, industrie d'utilisation finale et pays)

|

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 5,78 milliards de dollars en 2025 et devrait atteindre 11,01 milliards de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 2,71 milliards de dollars.

Le marché devrait afficher un TCAC de 7,52 % au cours de la période de prévision.

Le segment des aliments et des boissons domine le marché par industrie d'utilisation finale.

Les principaux facteurs qui animent le marché sont les réglementations gouvernementales et les politiques de responsabilité élargie des producteurs (REP).

Brødrene Hartmann A/S, Huhtamaki Oyj et UFP Technologies, Inc font partie des principaux acteurs du marché.

L’Asie-Pacifique dominait le marché avec une part de 46,79 % en 2025.

Expansion sur les marchés émergents et nouvelles applications pour créer des opportunités de croissance.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 180

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés