Taille du marché de la nano métrologie, part et analyse de l’industrie, par type (solutions matérielles et logicielles), par canal de vente (canaux directs et canaux indirects), par utilisateur final (science des matériaux, énergie et énergie, entreprises de fabrication industrielle, fabricants d’électronique et de semi-conducteurs, soins de santé et sciences de la vie, et entrepreneurs en aérospatiale et défense) et prévisions régionales, 2026-2034

Taille du marché de la nano métrologie et perspectives d’avenir

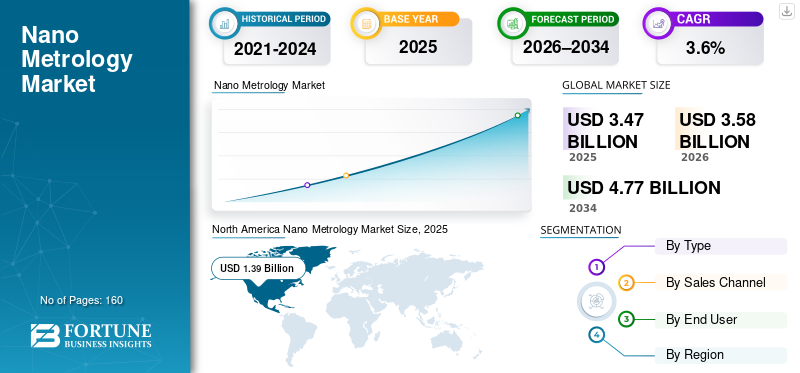

La taille du marché mondial de la nano métrologie était évaluée à 3,47 milliards USD en 2025. Le marché devrait passer de 3,58 milliards USD en 2026 à 4,77 milliards USD d’ici 2034, avec un TCAC de 3,6 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché de la nanométrologie avec une part de marché de 40,06 % en 2025.

La nanométrologie fait référence aux instruments et dispositifs qui mesurent les structures, les matériaux et les dispositifs à l'échelle nanométrique. L’évolution des systèmes énergétiques, la demande croissante de matériaux non techniques, l’ingénierie de précision et les architectures 3D sont autant de moteurs de la croissance de la nanométrologie. La nanotechnologie gagne du terrain dans les soins de santé et les sciences de la vie grâce àlivraison de médicaments, ingénierie tissulaire, diagnostic et nanomédecine.

- Par exemple, en juin 2024, Gleason a présenté le système 175GMS nano Gear Metrology avec un bruit minimal, une précision améliorée et une durée de vie prolongée des engrenages.

Des acteurs clés tels que Bruker Corporation, Keysight Technologies, Olympus Corporation et KLA Corporation investissent massivement dans la recherche et la technologie. L’augmentation des investissements en R&D dans les nanotechnologies, les tendances à la miniaturisation et la forte demande d’amélioration du rendement devraient stimuler la part de marché.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché de la nano métrologie

- Taille du marché en 2025 : 3,47 milliards de dollars

- Taille du marché en 2026 : 3,58 milliards de dollars

- Taille du marché prévue pour 2034 : 4,77 milliards de dollars

- TCAC : 3,6 % de 2026 à 2034

- L’Amérique du Nord dominait le marché de la nanométrologie avec une part de 40,06 % en 2025.

- Le segment du matériel détenait la plus grande part de marché en raison du déploiement généralisé d’instruments de mesure avancés.

- Les canaux de vente directe ont dominé le marché, stimulés par la demande de systèmes personnalisés et de support technique.

Amérique du Nord

L'Amérique du Nord domine le marché mondial, générant plus de 1,39 milliard de dollars de revenus en 2025.

Asie-Pacifique

L’Asie-Pacifique est la région qui connaît la croissance la plus rapide, soutenue par l’augmentation des investissements dans la fabrication et la recherche de semi-conducteurs.

Europe

L'Europe maintient une présence significative sur le marché grâce à de fortes activités de recherche industrielle et scientifique.

NOUS.

Le marché devrait atteindre 1,09 milliard de dollars en 2026, soit le leader de la région nord-américaine.

Japon

Les industries solides des semi-conducteurs et de la fabrication de précision continuent de soutenir la croissance du marché.

En savoir plus

TENDANCES DU MARCHÉ DE LA NANOMÉTROLOGIE

La nanométrologie basée sur l'IA/ML va prendre de l'ampleur en prenant en charge les systèmes complexes et gourmands en données

Initiatives d’industrie 4.0 et de fabrication intelligente pour favoriser l’adoption de l’IA dans la nanométrologie. Plusieurs outils, tels que l'AFM, les systèmes optiques et la TEM, produisent des quantités massives de données haute résolution. Le traitement rapide de ces données multidimensionnelles nécessite une IA qui réduit les erreurs manuelles et permet une reconnaissance automatisée des formes. L'IA/ML permet le filtrage du bruit et l'amélioration du signal, ce qui se traduit par une précision accrue et une fabrication avancée. L’IA/ML permet des systèmes de mesure auto-optimisés et autonomes qui fonctionnent directement sur les lignes de production.

- Par exemple, en septembre 2025, Onto Innovation Inc. a présenté le système de métrologie OCD Atlas G6.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

La miniaturisation rapide et les exigences de fabrication avancées stimulent la croissance du secteur de la nanométrologie

La croissance du marché de la nanométrologie est principalement tirée par la miniaturisation rapide des composants dans des secteurs tels que les semi-conducteurs, l’électronique et la fabrication de pointe. À mesure que la géométrie des dispositifs se réduit à l’échelle nanométrique, les techniques de mesure conventionnelles deviennent inadéquates, créant un fort besoin de solutions de nanométrologie hautement précises et fiables. Des investissements croissants dans les domaines avancéssemi-conducteurLes nœuds, les circuits intégrés 3D, les MEMS et les nanomatériaux ont encore intensifié les exigences en matière de mesures précises des dimensions, des surfaces et des couches minces.

L’adoption croissante de la nanotechnologie dans les applications de stockage d’énergie, de soins de santé et aérospatiales a accru la complexité des matériaux et des structures mesurés. Cela pousse les fabricants à déployer des microscopes avancés, des systèmes de nano-positionnement et des instruments de mesure à haute résolution. Par conséquent, la demande de solutions de nanométrologie continue de croître à mesure que les industries se concentrent sur l’amélioration du rendement, du contrôle qualité et de l’efficacité des processus.

- Par exemple, en février 2024, Bruker Corporation a acquis Nanophoton Corporation pour étendre ses capacités en nanotechnologie.

RESTRICTIONS DU MARCHÉ

Coût d’investissement élevé et complexité technique pour limiter l’adoption par le marché

Le marché est limité par les coûts d'investissement élevés et la complexité technique associés aux équipements de mesure avancés, tels que les systèmes AFM, SEM et CD-SEM. Ces outils nécessitent un investissement initial important, une infrastructure spécialisée et des opérateurs qualifiés, ce qui peut être difficile à financer et à gérer pour les petites et moyennes entreprises. De plus, les coûts permanents liés à l'étalonnage, à la maintenance et aux mises à niveau logicielles augmentent encore le coût total de possession. En conséquence, l’adoption de solutions de nanométrologie reste relativement limitée en dehors des grandes usines de semi-conducteurs, des instituts de recherche et des acteurs industriels bien financés.

OPPORTUNITÉS DE MARCHÉ

Expansion des technologies émergentes et de la fabrication intelligente pour stimuler de nouvelles opportunités de croissance

Le marché offre d’importantes opportunités de croissance tirées par l’expansion rapide des technologies émergentes, notamment les véhicules électriques, les batteries avancées, la photonique et la fabrication additive. Alors que les industries adoptent de plus en plus de pratiques de fabrication intelligente et d’Industrie 4.0, le besoin de mesures précises et en temps réel à l’échelle nanométrique devient critique pour l’optimisation des processus et l’amélioration du rendement.

Des investissements croissants dans les matériaux de stockage d’énergie,impression 3D, et les revêtements avancés créent une demande pour des outils de métrologie haute résolution capables d'analyser des matériaux nanostructurés complexes. En parallèle, l'intégration de l'analyse et de l'automatisation basées sur l'IA dans les systèmes de métrologie ouvre de nouvelles opportunités pour les solutions logicielles et les offres basées sur les services. De plus, l’augmentation du financement gouvernemental pour la recherche en nanotechnologie dans les économies émergentes élargit la clientèle au-delà des pôles traditionnels de semi-conducteurs. Ensemble, ces tendances créent de solides opportunités à long terme pour les fournisseurs de nano-métrologie afin de diversifier leurs applications et de pénétrer de nouvelles industries d'utilisation finale.

LES DÉFIS DU MARCHÉ

La normalisation des mesures et la complexité de l’intégration posent des défis à la croissance du marché

Le marché est confronté à des défis dus au manque d’étalons de mesure universels et à la difficulté d’intégrer des outils de métrologie avancés dans les flux de fabrication existants. Les variations dans les techniques de mesure, les exigences d’étalonnage et l’interprétation des données peuvent entraîner des incohérences entre les installations et les régions. De plus, l’intégration de systèmes de nanométrologie avec des équipements existants et des plates-formes de fabrication numérique nécessite une personnalisation et une expertise technique importantes. Ces facteurs peuvent ralentir les délais de déploiement et limiter l'évolutivité des solutions de nano-métrologie, en particulier dans les environnements de production sensibles aux coûts et à volume élevé.

Analyse de segmentation

Par type

Le matériel est leader sur le marché en raison de son déploiement rapide dans la mesure à l'échelle nanométrique dans plusieurs applications

En fonction du type, le marché est divisé en solutions matérielles et logicielles. Le matériel est ensuite segmenté en microscopes, dispositifs de positionnement et de mesure nano et instruments de mesure.

Le matériel domine le marché en raison du déploiement généralisé d'instruments avancés. Les systèmes matériels servent de composants essentiels pour les mesures à l’échelle nanométrique dans les applications de semi-conducteurs, industrielles et de recherche. Les instruments de mesure tels que les profileurs optiques, les ellipsomètres et les systèmes de métrologie à rayons X sont largement adoptés pour la mesure de l'épaisseur des couches minces, l'analyse de la rugosité des surfaces et la caractérisation des matériaux.

Les solutions logicielles devraient connaître le taux de croissance le plus élevé au cours de la période de prévision, grâce à l'adoption croissante deanalyse de données, de détection de défauts basée sur l'IA et de plates-formes de contrôle de processus. Le besoin croissant d’améliorer la précision des mesures, l’automatisation et la productivité accélère la demande de logiciels de métrologie avancés parallèlement aux installations matérielles existantes.

- Par exemple, en septembre 2025, Verisurf Software Inc. a lancé sa plateforme de métrologie et d'inspection basée sur des modèles nommée Verisurf 2026.

Par canal de vente

Canaux directs pour dominer le marché en raison de leur préférence accrue par les grandes usines de semi-conducteurs

En fonction du canal de vente, le marché est segmenté en canaux directs et canaux indirects.

Canaux directs pour dominer la part de marché de la nano métrologie. Les ventes directes sont préférées par les grandes usines de semi-conducteurs, les fabricants industriels de premier plan et les instituts de recherche, car ces clients ont besoin de systèmes hautement personnalisés, de contrats de service à long terme et d'une collaboration technique étroite avec les équipementiers. Les grands clients tels que les usines de fabrication de semi-conducteurs, les fabricants de l'aérospatiale et les laboratoires de recherche nationaux ont souvent besoin de configurations système personnalisées, d'un étalonnage précis et d'une optimisation spécifique aux processus, qui sont mieux assurés par un engagement direct des OEM.

Les canaux indirects devraient connaître le taux de croissance le plus élevé au cours de la période de prévision, en raison de la pénétration croissante des solutions de nanométrologie sur les marchés émergents et parmi les petites et moyennes entreprises. Les distributeurs, les revendeurs à valeur ajoutée et les intégrateurs de systèmes permettent aux OEM d'étendre leur portée géographique, d'offrir une assistance localisée et de réduire les coûts de mise sur le marché. En conséquence, alors que les canaux directs continuent de dominer les revenus, les canaux indirects deviennent un moteur de croissance clé pour l’expansion du marché.

Par utilisateur final

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Les fabricants d'électronique et de semi-conducteurs dominent le marché car la mesure à l'échelle nanométrique est cruciale pour la surveillance des architectures complexes

En fonction de l’utilisateur final, le marché est segmenté en science des matériaux, énergie et énergie, entreprises de fabrication industrielle, fabricants d’électronique et de semi-conducteurs, soins de santé et sciences de la vie, ainsi qu’entrepreneurs en aérospatiale et défense.

Les fabricants d'électronique et de semi-conducteurs représentent la plus grande part des revenus du marché, car la mesure à l'échelle nanométrique est essentielle pour surveiller les géométries des dispositifs qui rétrécissent, les couches minces et les architectures complexes telles que les systèmes avancés.conditionnementet les circuits intégrés 3D. Les dépenses d’investissement élevées des usines de fabrication de semi-conducteurs, ainsi que la demande continue de contrôle des dimensions critiques, d’inspection des défauts et d’optimisation des processus, soutiennent une demande forte et récurrente de matériel et de logiciels de nano-métrologie.

Le segment de l’énergie et de l’électricité devrait connaître le taux de croissance le plus élevé, principalement grâce aux progrès rapides des technologies de batteries, des cellules solaires, des piles à combustible et des systèmes énergétiques à hydrogène. Ces applications s'appuient largement sur la caractérisation des matériaux à l'échelle nanométrique pour améliorer l'efficacité, la durabilité et les performances. Les investissements croissants dans les énergies renouvelables et le stockage d’énergie, en particulier pour les véhicules électriques et les applications à l’échelle du réseau, accélèrent l’adoption de solutions de nano-métrologie, positionnant le segment de l’énergie et de l’électricité comme un futur moteur de croissance clé pour le marché.

Perspectives régionales du marché de la nano métrologie

Par géographie, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique, Amérique du Sud, Moyen-Orient et Afrique.

Amérique du Nord

North America Nano Metrology Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L'Amérique du Nord domine le marché avec plus de 1,39 milliard de dollars de revenus générés en 2025. La forte demande provient de la fabrication de semi-conducteurs, de l'aérospatiale et de la défense, ainsi que de la santé et des sciences de la vie, où des mesures de haute précision sont essentielles. La région bénéficie d’une infrastructure de R&D robuste, d’une adoption précoce d’outils de métrologie avancés et d’une forte présence OEM. Les investissements croissants dans les nœuds semi-conducteurs avancés et les technologies de défense continuent de soutenir la croissance du marché. De plus, l’adoption généralisée de solutions de métrologie pilotées par logiciel et basées sur l’IA améliore le contrôle et la productivité des processus. Ensemble, ces facteurs positionnent l’Amérique du Nord comme une région génératrice de revenus clé.

Marché américain de la nanométrologie

Les États-Unis dominent le marché nord-américain et devraient atteindre 1,09 milliard de dollars en 2026.

La croissance du marché est tirée par l’accent mis sur la mesure de précision et la caractérisation des matériaux et des structures à l’échelle nanométrique, alimentée par une forte demande de la part de la fabrication de semi-conducteurs, de la recherche sur les matériaux avancés et des applications nanotechnologiques. La croissance est soutenue par les tendances à la miniaturisation de l'électronique, les exigences en matière de contrôle qualité et les initiatives gouvernementales promouvantnanotechnologierecherche.

Europe

Le marché européen est principalement soutenu par de fortes activités de fabrication industrielle et de recherche. Des pays comme l'Allemagne, le Royaume-Uni et la France génèrent une forte demande en raison de leur concentration sur l'automobile, l'aérospatiale, l'ingénierie de précision et la science des matériaux. Les initiatives de recherche soutenues par le gouvernement et les collaborations entre le monde universitaire et l’industrie renforcent encore la demande du marché.

Marché britannique de la nanométrologie

Le marché britannique devrait atteindre 0,16 milliard de dollars en 2026, ce qui représente environ 4,5 % des revenus mondiaux de la nanométrologie.

Marché allemand de la nano-métrologie

Le marché allemand devrait atteindre 0,23 milliard de dollars en 2026, soit environ 6,5 % des ventes mondiales.

Asie-Pacifique

L’Asie-Pacifique devrait atteindre 0,80 milliard de dollars en 2025, ce qui en ferait la région connaissant la croissance la plus rapide du marché mondial. L’industrialisation rapide, l’expansion des capacités de fabrication et le fort soutien gouvernemental aux écosystèmes nationaux de semi-conducteurs entraînent une demande substantielle d’outils de nano-métrologie. L’adoption croissante de matériaux avancés et d’applications de stockage d’énergie accélère encore la croissance. La force de la région vient de sa position de plaque tournante mondiale pour la fabrication de semi-conducteurs, la fabrication de produits électroniques, d’écrans et de production de batteries.

Marché chinois de la nano-métrologie

Le marché chinois devrait rester dominant dans la région Asie-Pacifique en 2026, avec des revenus atteignant 0,26 milliard de dollars, soit environ 7,2 % des ventes mondiales.

Marché indien de la nano-métrologie

Le marché indien devrait atteindre 0,09 milliard de dollars en 2026, soit environ 2,5 % du marché mondial. Soutien aux initiatives de démarrage dirigées par le gouvernement et augmentation de la base de consommateurs numériques pour propulser la croissance du marché en Inde.

Marché de la nano-métrologie de l’ASEAN

Le marché de l’ASEAN devrait atteindre 0,10 milliard de dollars en 2026, soit environ 2,9 % du chiffre d’affaires.

Amérique du Sud

Les régions d’Amérique du Sud, du Moyen-Orient et d’Afrique devraient connaître une croissance modérée dans cet espace de marché. La croissance est tirée par la fabrication industrielle, la recherche en science des matériaux et les applications liées à l'énergie, en particulier dans les instituts de recherche universitaires et gouvernementaux. L’activité limitée de fabrication de semi-conducteurs entraîne une moindre adoption d’outils de métrologie haut de gamme par rapport aux régions développées.

Marché brésilien de la nano-métrologie

Le marché brésilien devrait atteindre 0,10 milliard de dollars en 2026, soit environ 2,9 % du marché mondial.

Moyen-Orient et Afrique

La demande du marché du Moyen-Orient et de l’Afrique est largement soutenue par les applications énergétiques et électriques, la recherche sur les matériaux avancés et les initiatives de R&D financées par le gouvernement. Les investissements croissants dans la diversification industrielle, les énergies propres et les infrastructures de recherche dans les pays du CCG créent de nouvelles opportunités de croissance.

Marché de la nanométrologie du CCG

Le marché du CCG devrait atteindre 0,05 milliard de dollars en 2026, soit environ 1,4 % du marché mondial.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Focus sur les secteurs émergents et innovants pour étendre l’adoption de la nanométrologie

Des acteurs clés tels que KLA Corporation, Bruker Corporation, etc. se concentrent fortement sur l'innovation de produits et investissent dans la recherche et le développement. Les acquisitions et partenariats stratégiques sont largement utilisés pour élargir les portefeuilles technologiques, en particulier dans les domaines de l'analyse logicielle, de l'inspection basée sur l'IA et des techniques de mesure complémentaires. Les acteurs mettent également l'accent sur l'engagement direct avec des comptes clés, tels que les usines de semi-conducteurs et les fabricants industriels de premier plan, pour fournir des solutions personnalisées et des contrats de service à long terme.

Les principaux acteurs du marché étendent leur présence mondiale via des canaux de vente indirects, des distributeurs et des centres de services régionaux pour pénétrer les marchés émergents. De plus, de nombreux fournisseurs intègrent des logiciels, des analyses de données et des capacités d'automatisation dans leurs offres matérielles pour créer des solutions de métrologie de bout en bout et générer des flux de revenus récurrents.

- Par exemple, en septembre 2025, LK Metrology a présenté son logiciel d'inspection par nuages de points FOCUS 2025 R1, améliorant les capacités de mesure dimensionnelle des scanners 3D et des bras portables, accélérant ainsi les flux de travail d'inspection de précision.

LISTE DES ENTREPRISES CLÉS DE NANOMÉTROLOGIE PROFILÉES

- Société Bruker(NOUS.)

- Keysight Technologies (États-Unis)

- Carl Zeiss SA(Allemagne)

- Olympus Corporation (Japon)

- KLA Corporation (États-Unis)

- JEOL Ltd.(Japon)

- Métrologie Nikon (Japon)

- Renishaw SA(ROYAUME-UNI.)

- Hitachi High-Technologies Corporation (Japon)

- Thermo Fisher Scientifique Inc.(NOUS.)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Novembre 2025 :Nearfield Instruments a signé un projet de développement pluriannuel pour déployer son système de métrologie en ligne QUADRA dans les installations de R&D avancées d'Imec afin de soutenir l'innovation en matière de fabrication automatisée de semi-conducteurs.

- Juin 2025 :La division Manufacturing Intelligence d'Hexagon a lancé Autonomous Metrology Suite, un logiciel de métrologie basé sur le cloud sur la plateforme Nexus visant à transformer le contrôle qualité dans les industries manufacturières.

- Mai 2025 :La société de métrologie néerlandaise Nearfield Instruments s'est associée à A*STAR IME pour faire progresser la recherche en métrologie de haute précision sur les puces, accélérant ainsi les technologies de contrôle des processus de semi-conducteurs de nouvelle génération.

- Février 2025 :Nearfield Instruments a créé sa filiale américaine, Nearfield Instruments USA Inc., élargissant ainsi sa présence dans les solutions de nanométrologie des semi-conducteurs en Amérique du Nord.

- Février 2024 :Keysight Technologies a annoncé l'acquisition d'un fournisseur de solutions de nanomesure, renforçant ainsi son offre de métrologie de précision et sa position sur le marché de la nanométrologie.

COUVERTURE DU RAPPORT

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 3,6 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

| Segmentation | Par type, canal de vente, utilisateur final et région |

| Par type |

|

| Par canal de vente |

|

| Par utilisateur final |

|

| Par région |

|

Questions fréquentes

Selon Fortune Business Insights, la valeur du marché mondial s'élevait à 3,47 milliards de dollars en 2025 et devrait atteindre 4,77 milliards de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 1,39 milliard de dollars.

Le marché devrait afficher un TCAC de 3,6% au cours de la période de prévision 2026-2034.

En termes d’utilisateurs finaux, les fabricants d’électronique et de semi-conducteurs dominent le marché.

La miniaturisation rapide et les exigences de fabrication avancées stimulent la croissance du marché.

Bruker Corporation, KLA Corporation, JEOL Ltd. et Carl Zeiss AG sont les principaux acteurs du marché mondial.

L'Amérique du Nord a dominé le marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 160

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.