Taille du marché de la nano-silice, part et analyse de l’industrie, par type (type P, type S et type III), par application (béton, caoutchouc, électronique, soins de santé, revêtements, agriculture et autres) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

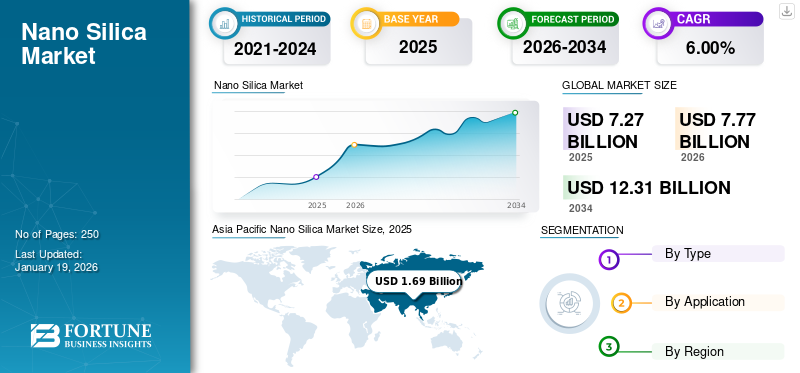

La taille du marché mondial de la nano-silice était évaluée à 7,27 milliards USD en 2025 et devrait passer de 7,77 milliards USD en 2026 à 12,31 milliards USD d’ici 2034, avec un TCAC de 6,00 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché de la nano-silice avec une part de marché de 23 % en 2025.

La nano silice est une forme artificielle de dioxyde de silicium dont les particules sont inférieures à 100 nanomètres. Ce matériau ultrafin possède des propriétés exceptionnelles, notamment une surface spécifique élevée, une pureté remarquable et une réactivité améliorée par rapport à la silice conventionnelle. Ces caractéristiques le rendent très précieux en tant qu'additif améliorant les performances dans les secteurs de la construction, de l'électronique, de la santé et des revêtements, où il améliore considérablement la résistance mécanique, la stabilité thermique et les propriétés fonctionnelles des matériaux hôtes.

Evonik Industries AG, Cabot Corporation, Wacker Chemie AG et Sibelco sont des acteurs clés du marché.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Tendances du marché de la nano-silice

La montée en puissance de la miniaturisation entraîne l’essor de l’industrie des semi-conducteurs

Alors que les fabricants de semi-conducteurs s’orientent vers des puces plus petites et plus puissantes, la demande de nano-silice augmente considérablement. La conductivité thermique et électrique exceptionnelle du matériauisolationLes propriétés permettent la production de microprocesseurs hautes performances avec une consommation d’énergie réduite. Par conséquent, les grandes sociétés d’électronique investissent massivement dans des composants enrichis en nano-silice. Cette tendance se traduit par une amélioration des performances des appareils, une durée de vie prolongée de la batterie et une réduction de la génération de chaleur, accélérant ainsi l'adoption dans l'électronique grand public, les systèmes automobiles et les technologies de communication.

Dynamique du marché

Facteurs du marché

L’augmentation de la révolution de la construction durable propulse la croissance du marché

Le besoin mondial urgent d’infrastructures résilientes et durables augmente considérablement la demande de béton à haute performance dans les projets de construction. Alors que les ingénieurs recherchent une plus grande résistance, une plus grande durabilité et un impact réduit sur l’environnement, il est apparu comme un additif essentiel qui améliore considérablement les propriétés du ciment. Ce matériau pouzzolanique remplit les vides microscopiques et accélère les réactions d'hydratation, ce qui donne un béton doté d'une résistance à la compression supérieure, d'une perméabilité réduite et d'une résistance améliorée aux attaques chimiques.

Par conséquent, les principaux développeurs d’infrastructures spécifient de plus en plus le béton modifié à la nano-silice pour les ponts, les tunnels et les gratte-ciel, ce qui entraîne une expansion substantielle du marché. Les avantages en termes de performances qui en résultent, notamment une durée de vie structurelle prolongée, des coûts de maintenance réduits et une empreinte carbone plus faible, continuent d'accélérer les taux d'adoption sur les marchés de la construction développés et émergents du monde entier.

Restrictions du marché

Les coûts de production et les réglementations étouffent la dynamique du marché de la nano-silice

Les dépenses de production croissantes, entraînées par des processus de fabrication à forte intensité énergétique et des exigences en matière d'équipements spécialisés, augmentent considérablement les coûts du produit final. Simultanément, des réglementations environnementales strictes régissant la production et la manipulation des nanoparticules imposent des contraintes de conformité considérables aux fabricants. L’effet combiné limite les marges bénéficiaires et restreint l’entrée sur le marché des petits acteurs. Par conséquent, de nombreux utilisateurs finaux potentiels optent pour des alternatives conventionnelles malgré ses propriétés supérieures. Les préoccupations environnementales concernant l’élimination des nanoparticules et les impacts potentiels sur la santé freinent encore davantage l’expansion du marché alors que les entreprises sont confrontées à l’incertitude quant aux futurs cadres réglementaires, ce qui ralentit finalement les taux d’adoption dans plusieurs secteurs.

Opportunités de marché

La durabilité et les initiatives vertes ouvrent de nouveaux horizons pour la croissance du marché

À mesure que les exigences mondiales en matière de développement durable s’intensifient, les initiatives en matière de technologies vertes créent des opportunités sans précédent sur le marché. La capacité du matériau à améliorer l'efficacité du ciment permet des réductions significatives du volume de béton tout en maintenant l'intégrité structurelle, réduisant ainsi directement les émissions de carbone dans les projets de construction. Cet avantage environnemental a incité les gouvernements à encourager l’adoption par le biais de certifications de bâtiments écologiques et de politiques de réduction des émissions de carbone.

Par conséquent, les industriels développent des méthodes de production respectueuses de l’environnement, notamment à partir de biomasse issue de déchets agricoles. Ces innovations durables ouvrent de nouveaux segments de marché, notamment dansénergie renouvelableinfrastructures et matériaux de construction écologiques. L’expansion qui en résulte dans des applications jusqu’alors inexploitées attire des investissements substantiels et favorise les efforts de recherche collaboratifs, accélérant ainsi la croissance du marché mondial de la nano-silice au-delà des secteurs industriels traditionnels.

Protectionnisme commercial et impact géopolitique

Les tensions géopolitiques croissantes ont déclenché des politiques commerciales protectrices affectant les marchés. Les droits de douane sur les produits chimiques spéciaux entre les grandes économies obligent les fabricants à absorber une augmentation des coûts ou à délocaliser leurs installations de production. Par conséquent, les chaînes d’approvisionnement régionales se fragmentent à mesure que les entreprises privilégient l’approvisionnement local pour atténuer les risques. Les restrictions à l’exportation de matériaux avancés compliquent encore davantage les réseaux de distribution mondiaux. Cette incertitude géopolitique entraîne une volatilité des prix et des ruptures d'approvisionnement, obligeant les acteurs de l'industrie à développer des stratégies d'approvisionnement alternatives et à investir dans les capacités de production nationales, modifiant fondamentalement le paysage concurrentiel du marché.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Analyse de segmentation

Par type

Le segment de type P a dominé le marché en raison de ses niveaux de pureté exceptionnels et de sa polyvalence dans de multiples applications.

En fonction du type, le marché est classé en type P, type S et type III.

Le type P a contribué le plus à la part de marché mondiale de la nano-silice en raison de ses niveaux de pureté exceptionnels et de sa polyvalence dans de multiples applications. Ce type de produit a établi une position dominante principalement grâce à ses caractéristiques de performance supérieures dans des applications exigeantes. Les fabricants européens et nord-américains ont développé des capacités de production sophistiquées pour maintenir leur leadership en matière de qualité dans ce segment. Le positionnement haut de gamme du type P en fait le choix privilégié pour les applications où les performances ne peuvent être compromises, en particulier dans les projets de construction de grande valeur et la fabrication électronique avancée.

La Type S représente une part importante du marché, occupant le juste milieu en termes de spécifications de performances et de prix. Ce segment a connu un succès particulier dans le secteur pharmaceutique etcosmétiqueapplications où la rentabilité doit être équilibrée avec des mesures de performances fiables. Les fabricants asiatiques, notamment en Chine et au Japon, maîtrisent des techniques de production qui optimisent le rapport coût/performance, rendant les produits de type S particulièrement attractifs pour les applications grand public. Le segment continue de se développer à mesure que les fabricants améliorent l'efficacité de leur production et élargissent les possibilités d'application.

En 2026, le segment de type III devrait dominer le marché avec une part de 39,12 %.

Par candidature

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Le segment du béton dominera le marché en raison de la demande de béton à haute performance

En fonction des applications, le marché est classé en béton, caoutchouc, électronique, soins de santé, revêtements, agriculture et autres.

Le segment de l'industrie du béton devrait représenter 27,54 % du marché en 2026. La capacité du matériau à améliorer considérablement l'intégrité structurelle tout en réduisant les exigences globales en matière de béton l'a positionné comme essentiel dans les pratiques modernes de construction durable. Le béton haute performance contenant de la nano-silice est de plus en plus utilisé dans les projets d'infrastructure où la durabilité et la longévité sont des préoccupations primordiales. À mesure que le développement urbain mondial s'accélère, en particulier dans les économies émergentes, ce segment d'application continue de se développer malgré les problèmes de sensibilité aux prix dans certaines régions.

Leindustrie du caoutchouc, en particulier pour les applications automobiles, est devenu un marché fort et stable. La capacité du matériau à améliorer les performances des pneus tout en contribuant à l'efficacité énergétique représente une proposition de valeur convaincante pour les fabricants confrontés à des réglementations environnementales strictes. Les marques de pneus haut de gamme ont largement adopté des formulations de nano-silice pour répondre aux demandes des consommateurs souhaitant des produits plus durables et plus performants. Le segment est confronté aux défis liés aux fluctuations de l'approvisionnement en matières premières, mais maintient sa croissance grâce à une innovation continue dans la technologie de formulation.

Perspectives régionales du marché de la nano-silice

Par région, le marché est segmenté en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique latine, au Moyen-Orient et en Afrique.

Asie-Pacifique

Asia Pacific Nano Silica Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

La région Asie-Pacifique a enregistré un marché de 1,69 milliard de dollars en 2025 et devrait atteindre 1,81 milliard de dollars en 2026, soit une part de marché de 23 % en 2025. Les fabricants chinois ont rapidement augmenté leur capacité de production tout en améliorant régulièrement les normes de qualité, défiant ainsi les leaders traditionnels du marché. Le marché chinois devrait atteindre 0,91 milliard de dollars d’ici 2026. Le Japon excelle dans les applications de haute précision, notamment dans les composants électroniques et automobiles. Le marché japonais devrait atteindre 0,24 milliard de dollars d'ici 2026. Le développement massif des infrastructures dans toute la région entraîne une demande substantielle d'applications concrètes, tandis que les secteurs manufacturiers en expansion rapide créent diverses opportunités de marché. L'émergence de l'Indeindustrie pharmaceutiqueintègre de plus en plus de nano-silice dans des formulations innovantes, ce qui représente une opportunité de croissance majeure. Le marché indien devrait atteindre 0,23 milliard de dollars d’ici 2026.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Amérique du Nord

L'Amérique du Nord a contribué à hauteur de 29,00 % au marché mondial en 2025, avec une valorisation de 2,13 milliards USD, et devrait atteindre 2,28 milliards USD en 2026. L'Amérique du Nord est un leader dans les applications de grande valeur de la nano-silice, en particulier dans l'électronique de pointe, la technologie médicale et les produits chimiques spécialisés. L'écosystème d'innovation de la région, ancré dans de grandes universités de recherche et des centres de R&D d'entreprises, continue de développer des applications de pointe qui élargissent les possibilités de marché. Le secteur de la construction en Amérique du Nord a largement adopté le béton enrichi en nano-silice pour les projets de renouvellement des infrastructures, tandis que l'industrie pharmaceutique exploite ce matériau pour des projets avancés. livraison de médicamentssystèmes. Bien que stricts, les cadres réglementaires de la région offrent des voies claires pour de nouvelles applications, soutenant ainsi la croissance du marché. La demande de nano-silice aux États-Unis est stimulée par son utilisation dans la construction pour un béton plus résistant, dans les soins de santé pour l'administration de médicaments, dans l'électronique pour la gestion thermique et dans le caoutchouc pour une durabilité accrue. Le marché américain devrait atteindre 1,92 milliard de dollars d’ici 2026.

Europe

L'Europe représentait 1,94 milliard de dollars en 2025, soit 27,00 % de la part de marché mondiale, et devrait atteindre 2,06 milliards de dollars en 2026. Le marché européen se distingue en mettant fortement l'accent sur la durabilité et la performance environnementale. Les fabricants de la région ont été pionniers en matière de méthodes de production respectueuses de l’environnement et d’approches d’économie circulaire en matière de nano-silice. Le secteur de la construction est en tête de l'adoption, en particulier dans les pays d'Europe du Nord où les exigences de durabilité sont les plus exigeantes. Le secteur automobile de la région l'utilise largement dans la formulation de pneus haute performance afin de répondre à des normes d'efficacité strictes. Les institutions de recherche européennes conservent leur leadership mondial dans le développement de nouvelles applications, en particulier dans le domaine des soins de santé et de l'assainissement de l'environnement. Le marché britannique devrait atteindre 0,39 milliard de dollars d'ici 2026, tandis que le marché allemand devrait atteindre 0,63 milliard de dollars d'ici 2026.

l'Amérique latine

En 2025, le marché de l'Amérique latine s'élevait à 0,7 milliard de dollars, soit 9,60 % de la demande mondiale, et devrait atteindre 0,75 milliard de dollars en 2026. Le marché latino-américain montre une adoption croissante de la technologie de la nano-silice, principalement menée par les secteurs de la construction et de l'agriculture. Les investissements substantiels du Brésil dans les infrastructures ont créé une demande croissante pour des applications concrètes à haute performance. L'importante production agricole de la région est devenue l'une des premières à adopter des produits agrochimiques et des amendements du sol améliorés par la nano-silice. La capacité de production nationale reste limitée, créant une dépendance aux importations et des opportunités d’investissements stratégiques. Le marché est confronté aux défis liés à la volatilité économique, mais bénéficie d’une prise de conscience croissante de ses avantages en termes de performance dans plusieurs secteurs.

Moyen-Orient et Afrique

Le marché au Moyen-Orient et en Afrique a atteint 0,81 milliard de dollars en 2025, soit 11,00 % du chiffre d'affaires total du marché, et devrait atteindre 0,87 milliard de dollars en 2026. La région du Moyen-Orient et de l'Afrique démontre une forte adoption dans les projets de construction de grande valeur, où les conditions environnementales extrêmes exigent des performances matérielles améliorées. Les États du Golfe, en particulier, ont adopté le béton enrichi en nano-silice pour des projets prestigieux et des infrastructures critiques. L’Afrique représente une frontière émergente avec des applications croissantes dans les secteurs de l’exploitation minière, du traitement de l’eau et de l’agriculture. La capacité de production intérieure limitée de la région présente des défis et des opportunités pour le développement du marché. Les initiatives gouvernementales en matière d'infrastructures spécifient de plus en plus de matériaux avancés, créant ainsi une croissance constante de la demande malgré la sensibilité aux prix dans de nombreux segments du marché.

Paysage concurrentiel

Acteurs clés de l'industrie

La demande croissante d’applications de haute technologie stimule l’innovation et l’expansion du marché

Les principaux acteurs augmentent leurs capacités de production pour répondre à la demande des industries de l’électronique, des revêtements et des pneumatiques. Ils investissent dans des technologies de nano-silice durables et dispersables, améliorant les performances des produits et ciblant les semi-conducteurs,batterieet les applications vertes. Les fusions stratégiques (par exemple, Smart Effects d’Evonik) et les centres de R&D contribuent au développement de qualités de silice personnalisées de haute pureté.

Liste des principales entreprises de nano-silice présentées dans le rapport

- Produits chimiques Astra(Inde)

- FUSO CHEMICAL CO., LTD. (Japon)

- nanoComposix (États-Unis)

- Produits chimiques pour abeilles(Inde)

- Wacker Chemie AG (Allemagne)

- Sibelco (Belgique)

- Evonik Industries AG(Allemagne)

- Société Cabot (États-Unis)

- R. Grace & Co.-Conn. (NOUS.)

- Nanostructured & Amorphous Materials, Inc. (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Janvier 2025 :Evonik a lancé Smart Effects, fusionnant ses unités de silice et de silane pour stimuler l'innovation danspneus verts, les batteries et le captage du carbone. La nouvelle unité se concentre sur des solutions durables dans des secteurs clés avec une présence mondiale.

- octobre 2024: Evonik agrandit son site de Charleston, en Caroline du Sud, pour augmenter sa capacité de silice précipitée de 50 %, stimulée par la demande de pneus économes en carburant. Cette décision soutient la production durable de silice et renforce la présence nord-américaine d’Evonik.

- juin 2024: Evonik a commencé à produire de la silice colloïdale ultra-pure dans le Michigan pour le CMP des semi-conducteurs et a ouvert un centre d'excellence pour les semi-conducteurs en Pennsylvanie, soutenant la croissance de l'industrie américaine des puces dans le cadre de la loi CHIPS.

- juin 2024: Evonik a ouvert une nouvelle usine en Allemagne pour produire de la silice fumée AEROSIL E@D, qui simplifie la dispersion dans les revêtements, réduit la consommation d'énergie et les émissions de dioxyde de carbone, renforçant ainsi la durabilité et l'efficacité.

- Mars 2022 :Sibelco a acquis le producteur néerlandais de silice Kremer Zande en Grind pour étendre sonsable de siliceréserves et clientèle en Europe occidentale. Les sites Kremer continueront sous sa marque, la famille restant impliquée.

COUVERTURE DU RAPPORT

Le rapport fournit une analyse détaillée du marché. Il se concentre sur des aspects clés, tels que les principales entreprises, les types, les compositions utilisées pour fabriquer ces types de produits et l'industrie d'utilisation finale des produits. En plus de cela, il offre un aperçu du marché et des tendances actuelles du secteur et met en évidence les principaux développements du secteur. Outre les facteurs mentionnés ci-dessus, il englobe plusieurs facteurs contribuant à la croissance du marché.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Unité |

Valeur (milliards USD) et volume (kilotonne) |

|

Taux de croissance |

TCAC de 6,00 % de 2026 à 2034 |

|

Segmentation |

Par type

|

|

Par candidature

|

|

|

Par région

|

Questions fréquentes

Fortune Business Insights indique que la taille du marché mondial était évaluée à 7,27 milliards de dollars en 2025 et devrait enregistrer une valorisation de 12,31 milliards de dollars d'ici 2034.

En 2025, la valeur du marché de l’Asie-Pacifique s’élevait à 1,69 milliard de dollars.

Enregistrant un TCAC de 6,00 %, le marché affichera une croissance constante au cours de la période de prévision.

En 2026, le béton est le segment leader du marché par application.

La demande croissante de l’industrie du béton et du caoutchouc est un facteur clé de la croissance du marché.

L’Asie-Pacifique a dominé le marché de la nano-silice avec une part de marché de 23 % en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 250

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés