Taille du marché, part et analyse de l’industrie du système de cyberdéfense navale, par solutions/services (sécurité des réseaux et communications sécurisées, identité, gestion des accès et confiance zéro, et autres), par plate-forme (navires navals de surface, sous-marins et plates-formes sous-marines, et autres), par mode de déploiement (sur site, cloud privé basé à terre, déploiement hybride et autres), par niveau de sécurité (sécurité des technologies de l’information (TI), sécurité des technologies opérationnelles (OT) et autres), par utilisateur final (Marines, ministères de la Défense,

Taille du marché des systèmes de cyberdéfense navale et perspectives d’avenir

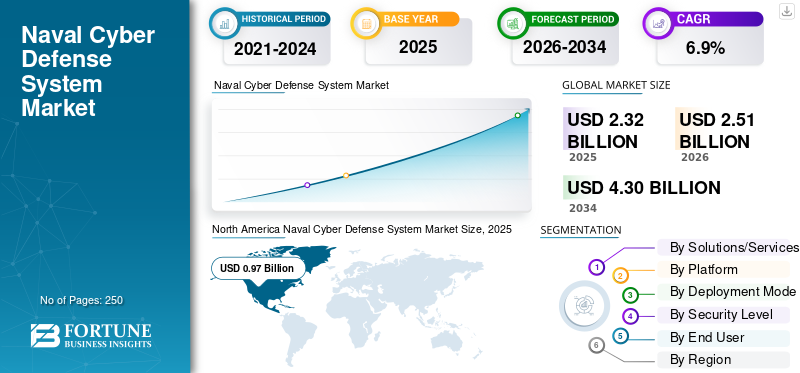

La taille du marché mondial des systèmes de cyberdéfense navale était évaluée à 2,32 milliards USD en 2025. Le marché devrait passer de 2,51 milliards USD en 2026 à 4,30 milliards USD d’ici 2034, avec un TCAC de 6,9 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché des systèmes de cyberdéfense navale avec une part de marché de 41,81 % en 2025.

Les systèmes de cyberdéfense navale constituent un élément essentiel des technologies aérospatiales et de défense, fournissant une détection des menaces en temps réel, des communications sécurisées et des réseaux résilients pour des applications dans la protection de la flotte, la guerre sous-marine, l'intégration de la défense antimissile et la sécurité des opérations navales. Le marché mondial de l’aérospatiale et de la défense est en plein essor, alimenté par l’escalade des tensions géopolitiques, l’augmentation des cybermenaces contre les actifs maritimes et les missions navales de nouvelle génération nécessitant des systèmes C4ISR robustes et cyber-renforcés.

Des acteurs industriels de premier plan, notamment Lockheed Martin Corporation (États-Unis), Northrop Grumman Corporation (États-Unis), General Dynamics Mission Systems (États-Unis) et L3Harris Technologies (États-Unis), font progresser des innovations telles que des systèmes de détection des menaces basés sur l'IA, des architectures de confiance zéro pour les réseaux de bord et des systèmes de cryptage à résistance quantique pour permettre une surveillance maritime persistante, des opérations de contre-cyberguerre et des constellations navales C4ISR résilientes dans des environnements numériques contestés.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

TENDANCES DU MARCHÉ DES SYSTÈMES DE CYBER DÉFENSE NAVAL

La détection des menaces basée sur l’IA apparaît comme une tendance déterminante du marché

Les systèmes de cyberdéfense navale intègrent de plus en plus de technologies d’IA pour traiter de grandes quantités de données de capteurs et de réseaux en temps réel. Cela permet une identification automatisée des anomalies, des analyses prédictives pour les attaques potentielles et une prise de décision plus rapide par rapport aux méthodes manuelles traditionnelles. Ce changement prend en charge les opérations navales centrées sur le réseau où les plates-formes interconnectées exigent des défenses résilientes contre les intrusions sophistiquées. L’IA facilite l’apprentissage adaptatif à partir des menaces émergentes, améliorant ainsi la résilience globale du système sans retards d’intervention humaine. La marine intègre l’IA dans les opérations maritimes pour contrer l’escalade des cybermenaces dans la guerre navale moderne, où les adversaires exploitent les systèmes interconnectés pour provoquer des perturbations.

- Par exemple, en avril 2026, la marine américaine a annoncé son intention d’intégrerintelligence artificielledans les centres d'opérations maritimes (MOC), formant une équipe homme-machine pour la prédiction de l'adversaire en temps réel et les recommandations du commandant. Les MOC, au cœur du commandement multidomaine, fonctionnent désormais comme des plates-formes de combat actives améliorant la guerre de l'information, notamment les cyberdéfenses, la guerre électronique, la cryptologie et le renseignement.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

L’escalade des cybermenaces contre les actifs navals propulse la croissance du marché

L’augmentation des cybermenaces contre les ressources navales stimule la croissance du marché des systèmes de cyberdéfense navale, alors que les opérations navales deviennent de plus en plus dépendantes d’environnements numériques interconnectés couvrant les plates-formes, les réseaux de communication, les systèmes de mission et les infrastructures terrestres. À mesure que les cyber-risques se développent dans ces environnements interconnectés, les organisations navales subissent une pression accrue pour renforcer la protection des systèmes critiques qui soutiennent la continuité opérationnelle,connaissance de la situation, l’intégrité du commandement et la préparation à la mission.

- Par exemple, en avril 2026, la marine brésilienne a signé un protocole d’accord avec le groupe EDGE des Émirats arabes unis à São Paulo pour renforcer la cyberdéfense dans un contexte de menaces numériques croissantes contre les systèmes militaires. L'accord se concentre sur la création d'une unité dédiée à la cyberdéfense, le développement d'outils de surveillance sur mesure pour les réseaux navals et l'amélioration de la cybersécurité des navires et de la technologie opérationnelle.

RESTRICTIONS DU MARCHÉ

Processus d’approvisionnement complexes et défis d’intégration dans les systèmes navals existants pour limiter l’expansion du marché

Les cycles d'approvisionnement longs et les coûts d'intégration élevés restent une contrainte majeure pour le marché. La cyber-modernisation navale ne se produit généralement pas dans des environnements logiciels isolés ; il doit être mis en œuvre dans les flottes critiques, les établissements à terre, les réseaux tactiques et les architectures IT-OT existantes qui ont été construites sur plusieurs générations technologiques. Cela rend l’adoption plus lente et plus coûteuse, car les cyber-mises à niveau doivent être validées en termes de sécurité, d’interopérabilité, de résilience et de continuité opérationnelle avant un déploiement plus large. La surveillance gouvernementale a souligné à plusieurs reprises que les systèmes existants créent des défis de modernisation en augmentant les coûts et les vulnérabilités en matière de cybersécurité et entravent la croissance du marché.

OPPORTUNITÉS DE MARCHÉ

L’expansion de la modernisation de la sécurité Zero Trust et IT-OT dans l’ensemble de l’infrastructure navale présente des opportunités de croissance pour le marché

L’évolution croissante vers des architectures Zero Trust et une intégration plus étroite entre les environnements IT et OT présente une forte opportunité pour le marché. Les organisations navales vont au-delà des modèles de sécurité nationale basés sur le périmètre et donnent de plus en plus la priorité à la vérification continue, au contrôle d'accès centré sur l'identité et à la protection résiliente des actifs numériques critiques pour leur mission. Cette transition crée une demande pour des solutions de cyberdéfense plus avancées sur les navires, les établissements à terre, les réseaux de commandement et les infrastructures de support connectées. À mesure que les systèmes navals sont de plus en plus axés sur les données et interconnectés sur le plan opérationnel, le besoin d'une protection unifiée dans l'ensemble des environnements d'entreprise et opérationnels devient plus urgent.

LES DÉFIS DU MARCHÉ

La complexité de la sécurisation des environnements IT-OT navals hérités et hétérogènes en tant que défi clé du marché

La complexité de la sécurisation des environnements informatiques et OT navals anciens et très hétérogènes reste un défi majeur pour le marché. Les organisations navales opèrent sur un mélange de plates-formes vieillissantes, de systèmes numériques modernes, de réseaux de mission, d’environnements de contrôle industriel et d’infrastructures à terre, dont beaucoup n’ont pas été conçus à l’origine pour répondre au paysage actuel des cybermenaces. Cela crée des difficultés pour créer des architectures de sécurité standardisées au sein des flottes, des bases et des systèmes de support qui doivent rester disponibles en permanence et fiables sur le plan opérationnel. En conséquence, la cyber-modernisation dans les environnements navals devient souvent plus lente, plus coûteuse et plus exigeante sur le plan technique que dans les environnements d'entreprise conventionnels.

Analyse de segmentation

Par solutions/services

Des réseaux tactiques résilients et une protection des communications de coalition pour favoriser une forte sécurité des réseaux et une croissance du segment des communications sécurisées

Basé sur les solutions/services, le marché est divisé en sécurité des réseaux et communications sécurisées,gestion des identités, des accès& Zero Trust, surveillance de la sécurité, détection et réponse, sécurité du système de contrôle OT/plateforme, protection et chiffrement des données, sécurité des points finaux, des appareils et des applications, gestion des vulnérabilités, des risques et de la conformité, services d'intégration et de déploiement, services de sécurité gérés et autres.

Le segment de la sécurité des réseaux et des communications sécurisées est en tête de la part de marché des systèmes de cyberdéfense navale et devrait connaître une forte croissance du marché. Les opérations navales s’appuyant de plus en plus sur des environnements de communication résilients, protégés et disponibles en permanence. Les forces navales modernes opèrent via des réseaux tactiques interconnectés, des liaisons de données, des environnements informatiques à flot et des architectures de communication de coalition qui nécessitent une protection plus renforcée contre les intrusions, les perturbations et la compromission des données.

- Par exemple, en février 2025, Airbus Defence and Space et Naval Group ont remporté le contrat RIFAN étape 3 de la Direction générale de la défense française pour moderniser et entretenir le réseau de communications IP de la Marine française, d'une valeur contractuelle maximale de 564,4 millions de dollars.

Le segment des identités, de la gestion des accès et de la confiance zéro devrait augmenter avec une croissance constante à long terme avec un TCAC de 10,0 % sur la période de prévision.

Par plateforme

Modernisation intégrée de l’infrastructure numérique à bord des navires pour des opérations cyber-résilientes afin de stimuler la croissance du segment des navires navals de surface

Par plate-forme, le marché est segmenté en navires de surface, sous-marins et plates-formes sous-marines, porte-avions et navires à grand pont, systèmes de surface et sous-marins sans pilote, établissements navals à terre et chantiers navals, bases et infrastructures portuaires.

Le segment des navires militaires de surface domine le marché et devrait croître régulièrement, car ces plates-formes restent les actifs les plus largement déployés et les plus centraux sur le plan opérationnel des flottes navales. Les navires de surface dépendent de plus en plus de réseaux de bord intégrés, d'applications de mission, de systèmes de communication et d'infrastructures numériques au niveau des plates-formes, ce qui rendcybersécuritéune exigence plus critique dans les rôles de combat et de soutien. L’augmentation des programmes de modernisation des réseaux tactiques et des réseaux à flot pour les réseaux cyber-résilients et la disponibilité opérationnelle stimulent la croissance du segment au cours de la période de prévision.

- Par exemple, en décembre 2024, Thales a livré à la Marine française le premier système de production en série de drones de lutte contre les mines dans le cadre du programme franco-britannique MMCM, marquant une étape majeure dans la capacité navale de guerre des mines autonome et cyber-sécurisée.

Le segment des systèmes de surface et sous-marins sans pilote devrait connaître la croissance la plus rapide avec un TCAC de 10,6 % sur la période de prévision.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par mode de déploiement

Architectures de cybersécurité gouvernées localement pour une connectivité maritime contestée afin de prendre en charge la domination du segment sur site

Par mode de déploiement, le marché est segmenté en cloud privé sur site, à terre, déploiement hybride et déploiement tactique en périphérie.

Le segment sur site devrait détenir la plus grande part de marché des systèmes de cyberdéfense navale en raison de la nécessité d'exiger des architectures de cybersécurité contrôlées localement, dont la mission est assurée et étroitement gouvernées dans les environnements navals. Les systèmes embarqués, les réseaux tactiques, les installations sécurisées et les environnements de commandement sensibles fonctionnent souvent avec des exigences strictes en matière de latence, de disponibilité, de souveraineté et de résilience qui rendent les modèles entièrement distants ou dépendants du cloud moins pratiques en tant qu'approche autonome. Dans les environnements navals, les déploiements sur site restent également importants pour garantir la continuité opérationnelle dans des environnements où la connectivité peut être limitée, perturbée ou délibérément contestée.

- Par exemple, en novembre 2024, L3Harris Technologies a reçu un contrat IDIQ de la marine américaine d'une valeur pouvant atteindre 999 millions de dollars pour des terminaux MIDS JTRS, prenant en charge les communications Link 16 sécurisées et résilientes sur les plates-formes américaines et de la coalition, y compris les systèmes maritimes.

Le segment du déploiement tactique de pointe devrait connaître une croissance avec un TCAC le plus rapide de 10,3 % au cours de la période de prévision.

Par niveau de sécurité

Priorités en matière de réseaux d'entreprise et de protection des données pour que les forces navales soient prêtes à accélérer la croissance du segment de la sécurité des technologies de l'information (TI)

En fonction du niveau de sécurité, le marché est segmenté en sécurité des technologies de l'information (TI),sécurité des technologies opérationnelles (OT), et une cyberdéfense IT-OT intégrée.

Le segment de la sécurité des technologies de l’information (TI) devrait détenir la plus grande part du marché alors que les organisations navales continuent de renforcer la protection des réseaux d’entreprise, des environnements de données, des couches d’accès des utilisateurs et des systèmes de soutien aux missions qui sous-tendent les opérations quotidiennes et les préparations des forces. De plus, la nécessité croissante de donner la priorité à la défense de l’informatique, des données et des réseaux de l’entreprise devrait propulser la croissance du marché.

Le segment de la cyberdéfense IT-OT intégrée devrait croître avec un TCAC le plus rapide de 8,4 % au cours de la période de prévision.

Par utilisateur final

Impératifs de cyberdéfense de la flotte et des infrastructures basées sur les données pour propulser la croissance du segment des marines

En fonction de l'utilisateur final, le marché est segmenté en marines, ministères de la Défense, garde-côtes, constructeurs navals et intégrateurs de systèmes de défense.

Le segment des marines devrait rester un segment dominant du marché, car les forces navales restent les principaux opérateurs de plates-formes de guerre interconnectées, de réseaux de flottes, d'établissements à terre et d'infrastructures de soutien de mission. À mesure que les opérations navales sont de plus en plus axées sur les données et coordonnées numériquement, la cyberdéfense devient une exigence essentielle pour la protection des communications, l'exécution des missions, la préparation des actifs et la continuité opérationnelle dans les environnements maritimes.

- Par exemple, en octobre 2024, le service Flank Speed de l’US Navy a annoncé qu’il avait atteint les 91 activités de confiance zéro cibles du ministère de la Défense et 60 des 61 activités avancées, établissant ainsi une nouvelle référence pour la mise en œuvre du zéro confiance dans l’ensemble du ministère de la Défense.

Le segment des garde-côtes devrait connaître la croissance la plus rapide, avec un TCAC de 7,4 % au cours de la période de prévision.

Perspectives régionales du marché des systèmes de cyberdéfense navale

Par géographie, le marché est segmenté en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et dans le reste du monde.

Amérique du Nord

North America Naval Cyber Defense System Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Amérique du Nord a dominé le marché des systèmes de cyberdéfense navale en 2025 avec une valorisation de 0,97 milliard de dollars, qui atteindra 1,04 milliard de dollars en 2026. Cette croissance est tirée par sa vaste base d’approvisionnement en matière de défense, son infrastructure numérique navale mature et l’adoption précoce d’architectures de réseau de flotte sans confiance, sécurisées et cyber-résilientes. La demande est soutenue par des investissements soutenus dans la protection des systèmes d’entreprise navale, des réseaux tactiques, des établissements à terre et des opérations maritimes distribuées contre des cybermenaces de plus en plus complexes.

- Par exemple, en octobre 2024, le Program Executive Office Digital and Enterprise Services de l’US Navy a annoncé que Flank Speed était parvenu à se conformer pleinement aux 91 activités de confiance zéro cibles du ministère de la Défense et à 60 des 61 activités avancées, trois ans avant la date limite de l’exercice 2027, tout en prenant en charge plus de 560 000 utilisateurs dans le monde.

Marché américain des systèmes de cyberdéfense navale

Compte tenu de la forte contribution de l’Amérique du Nord et de la domination des États-Unis dans la région, le marché américain était évalué à environ 0,89 milliard de dollars en 2025. Les États-Unis devraient connaître une croissance sur le marché en raison de leur position dominante en matière de dépenses navales, de leurs programmes actifs de cyber-modernisation et de leur vaste base installée d’infrastructures de flotte, de ports, de chantiers navals et de réseaux terrestres. La croissance est motivée par la nécessité de renforcer les réseaux tactiques et d'entreprise, d'étendre les architectures d'accès sécurisées, d'améliorer la cyber-résilience dans les environnements à flot et à terre et de moderniser les systèmes numériques existants qui soutiennent la préparation aux missions.

- Par exemple, en mars 2024, l’aperçu du budget des activités liées aux technologies de l’information et au cyberespace du ministère de la Défense pour l’exercice 2025 montrait que le ministère de la Marine disposait de 1 825,1 millions de dollars en activités dans le cyberespace, sur une demande totale d’activités dans le cyberespace du DoD pour l’exercice 2025 de 14 453,2 millions de dollars.

Europe

L’Europe devrait enregistrer un taux de croissance de 6,7 % entre 2026 et 2034 et connaître une croissance constante du marché en raison de l’augmentation des investissements dans la défense, des exigences plus strictes en matière de dissuasion maritime et de l’accent croissant mis sur la cyber-résilience des flottes, des établissements à terre et des infrastructures de soutien de la défense. La demande est soutenue par les efforts de la région pour renforcer la préparation navale, protéger les systèmes numériques et opérationnels et améliorer la résilience des réseaux militaires et des environnements de commandement maritime dans un contexte plus contesté.sécuritéparamètre.

Marché des systèmes de cyberdéfense navale au Royaume-Uni

Le marché britannique était évalué à environ 0,45 milliard de dollars en 2025, ce qui représente environ 5,6 % des revenus mondiaux.

Marché allemand des systèmes de cyberdéfense navale

Le marché allemand a atteint environ 0,10 milliard de dollars en 2025, soit environ 5,4 % des ventes mondiales.

Asie-Pacifique

L’Asie-Pacifique devrait être la région du marché qui connaît la croissance la plus rapide en raison de l’augmentation des investissements dans la défense, des exigences plus strictes en matière de dissuasion maritime et de l’accent croissant mis sur la cyber-résilience des flottes, des établissements à terre et des infrastructures de soutien de la défense. La demande est soutenue par les efforts de la région visant à renforcer la préparation navale, à protéger les systèmes numériques et opérationnels et à améliorer la résilience des réseaux militaires et des environnements de commandement maritime dans un contexte de sécurité plus contesté.

- Par exemple, en octobre 2024, les forces de défense australiennes ont déclaré que l’exercice Cyber Sentinels avait réuni des équipes du Cyber Command et leurs homologues de Five Eyes pour défendre les réseaux contre des menaces simulées haute fidélité et renforcer la cyber-résilience et la formation militaires.

Marché japonais des systèmes de cyberdéfense navale

Le marché japonais était évalué à environ 0,09 milliard de dollars en 2025, ce qui représente environ 3,8 % des revenus mondiaux.

Marché chinois des systèmes de cyberdéfense navale

Le marché chinois devrait être l’un des plus importants au monde, avec des revenus évalués à environ 0,22 milliard de dollars en 2025, soit environ 9,3 % des ventes mondiales.

Marché indien des systèmes de cyberdéfense navale

Le marché indien était évalué à environ 0,11 milliard de dollars en 2025, ce qui représente environ 4,6 % des revenus mondiaux.

Moyen-Orient

La région du Moyen-Orient devrait connaître une solide croissance du marché en raison de la numérisation croissante de la défense, de l’accent croissant mis sur la protection des infrastructures maritimes critiques et d’une attention accrue accordée à la cyber-résilience dans les opérations navales, les établissements à terre et les actifs côtiers stratégiques. La demande est soutenue par le besoin de la région de sécuriser les réseaux de communications, les systèmes de soutien aux missions et les environnements technologiques opérationnels liés aux ports, aux bases et aux opérations de sécurité maritime.

Marché des systèmes de cyberdéfense navale en Arabie Saoudite

Le marché saoudien était évalué à environ 0,06 milliard de dollars en 2025, ce qui représente environ 2,6 % des revenus mondiaux.

Reste du monde

Le reste du monde devrait connaître une croissance modérée mais soutenue du marché en raison du renforcement progressif des capacités de sécurité maritime en Amérique latine et en Afrique. La demande est soutenue par la nécessité d’améliorer la cyber-résilience dans les infrastructures navales côtières, les environnements portuaires, les communications maritimes et les systèmes de soutien de la défense, à mesure que les pays développent la connectivité numérique au sein de leurs architectures de sécurité.

Marché des systèmes de cyberdéfense navale en Amérique latine

Le marché de l’Amérique latine était évalué à environ 0,04 milliard de dollars en 2025, ce qui représente environ 1,9 % des revenus mondiaux.

PAYSAGE CONCURRENTIEL

ACTEURS CLÉS DE L'INDUSTRIE

L’expansion Zero Trust, l’intégration d’une architecture ouverte et la mise en réseau de flotte cyber-résiliente stimulent le leadership sur le marché

Le marché mondial des systèmes de cyberdéfense navale se caractérise par une coordination étroite entre les marines, les ministères de la Défense, les intégrateurs de réseaux tactiques, les principaux acteurs de la défense et les cyber-fournisseurs d'entreprise offrant des communications sécurisées, un contrôle d'accès centré sur l'identité, des réseaux à flot cyber-résilients, une infrastructure numérique basée à terre et une protection intégrée dans les environnements informatiques et opérationnels. Le leadership du marché est de plus en plus façonné par des acteurs capables de prendre en charge la mise en œuvre du principe de confiance zéro, la collaboration navale sécurisée dans le cloud, le renforcement des réseaux à l'échelle de la flotte et les cyber-mises à niveau modulaires sur les navires, les bases, les chantiers navals et les systèmes maritimes sans pilote.

LISTE DES PRINCIPALES ENTREPRISES DE SYSTÈMES DE CYBER DÉFENSE NAVALE PROFILÉES DANS LE RAPPORT

- Société Lockheed Martin(NOUS.)

- Northrop Grumman Corporation(NOUS.)

- Systèmes de mission General Dynamics(NOUS.)

- L3Harris Technologies (États-Unis)

- CACI International(NOUS.)

- BAE Systems plc (Royaume-Uni)

- Groupe Thalès (France)

- Leonardo S.p.A. (Italie)

- Saab AB (Suède)

- Kongsberg Defence & Aerospace (Norvège)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Mars 2026 :CACI a reçu une commande sur cinq ans d'une valeur pouvant atteindre 85 millions de dollars pour fournir un soutien technique et d'ingénierie aux navires, sous-marins et autres véhicules navals de la marine américaine au NSWC Carderock, avec pour objectif un soutien à la cybersécurité et à la protection des systèmes navals critiques.

- Février 2026: Data Link Solutions, une coentreprise de BAE Systems et Collins Aerospace (RTX), a reçu un contrat de production de la marine américaine d'une valeur de 248 millions de dollars pour fournir des terminaux MIDS JTRS, étendre la connectivité Link 16 résistante aux brouillages et sécuriser les systèmes de communication tactiques pour les forces américaines et alliées.

- Octobre 2025 :Lockheed Martin a annoncé la livraison et la certification du système d'autodéfense pour navires Baseline 12, Capability Package 4 (CP4) pour la marine américaine, renforçant la défense de la flotte contre les missiles avancés et les cybermenaces.

- mars 2025: Le PEO Digital de la Marine américaine a officiellement désigné Flank Speed et Hyperion comme département des services informatiques d'entreprise de la Marine pour la messagerie et la collaboration, marquant une étape importante dans la normalisation des opérations numériques sécurisées au sein de la Marine et du Corps des Marines.

- mars 2025: Thales a remporté un contrat auprès de ST Engineering pour fournir à la marine de la République de Singapour le système de lutte contre les mines Pathmaster, que la société a décrit comme cyber-sécurisé et alimenté par l'IA, pour un déploiement sur unvéhicule de surface sans pilote.

COUVERTURE DU RAPPORT

L’analyse du marché mondial fournit une étude approfondie de la taille et des prévisions du marché pour toutes les segmentations du marché des systèmes de cyberdéfense navales incluses dans le rapport. Il comprend des détails sur la dynamique du marché, les tendances du marché et l’analyse régionale qui devraient stimuler le marché au cours de la période de prévision. Le rapport de marché comprend une analyse des cinq forces du porteur qui illustre la puissance des fournisseurs des acheteurs sur le marché. Les prévisions de marché offrent des informations sur les avancées technologiques, les lancements de nouveaux produits, les tendances clés, les développements majeurs du secteur et des détails sur les partenariats, les fusions et acquisitions. L’analyse du marché englobe également un paysage concurrentiel détaillé avec des informations sur la part de marché et les profils des principaux acteurs.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 6,9 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

| Segmentation | Par solutions/services, par plateforme, par mode de déploiement, par niveau de sécurité, par utilisateur final et par région |

| Par Solutions/Services |

|

| Par plateforme |

|

| Par mode de déploiement |

|

| Par niveau de sécurité |

|

| Par utilisateur final |

|

| Par région |

|

Questions fréquentes

Selon Fortune Business Insights, la valeur du marché mondial s'élevait à 2,32 milliards de dollars en 2025 et devrait atteindre 4,30 milliards de dollars d'ici 2034.

En 2025, la valeur marchande de l’Amérique du Nord s’élevait à 0,97 milliard de dollars.

Le marché devrait afficher un TCAC de 6,9 % au cours de la période de prévision 2026-2034.

Par plate-forme, le segment des navires militaires de surface devrait dominer le marché.

L’escalade des cybermenaces contre les actifs navals stimule l’expansion du marché.

Lockheed Martin Corporation (États-Unis), Northrop Grumman Corporation (États-Unis), General Dynamics Mission Systems (États-Unis) et L3Harris Technologies (États-Unis) sont les principaux acteurs du marché.

L’Amérique du Nord détenait la plus grande part de marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 250

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés