Taille du marché des bâtiments à énergie nette zéro, part et analyse de l’industrie, par type de construction (nouvelle construction et rénovation/rénovation), par type de bâtiment (bâtiments résidentiels, bâtiments commerciaux et bâtiments institutionnels), par type de solution (enveloppe du bâtiment, systèmes énergétiques et intégration renouvelable et technologies intelligentes) et prévisions régionales, 2026-2034

Taille du marché des bâtiments à énergie nette zéro et perspectives d’avenir

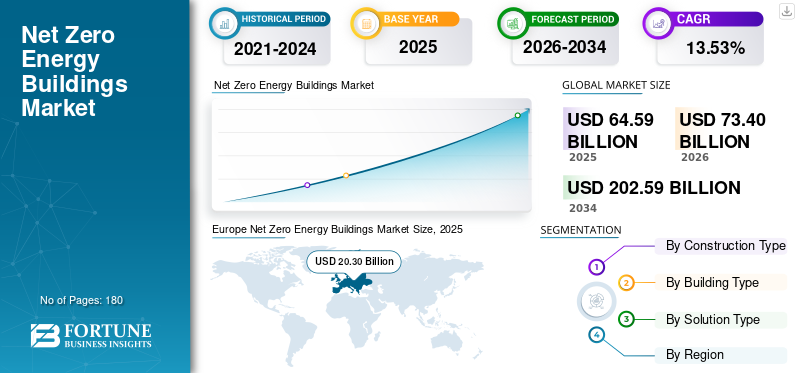

La taille du marché mondial des bâtiments à énergie nette zéro était évaluée à 64,59 milliards de dollars en 2025. Le marché devrait passer de 73,40 milliards de dollars en 2026 à 202,59 milliards de dollars d’ici 2034, avec un TCAC de 13,53 % au cours de la période de prévision. L'Europe a dominé le marché des bâtiments à énergie nette zéro avec une part de marché de 31,43 % en 2025. L'Europe a dominé le marché qui est régi par des réglementations strictes en matière d'efficacité énergétique, décarburationet la directive révisée de l’UE sur la performance énergétique des bâtiments. Des pays comme l'Allemagne, la France, le Royaume-Uni, l'Italie et les Pays-Bas sont en tête de l'adoption, alors que les gouvernements et les promoteurs se concentrent sur la réduction de la consommation d'énergie et des émissions de carbone liées aux bâtiments. L’Europe s’oriente rapidement vers la construction d’infrastructures à zéro émission, soutenues par des programmes de rénovation et l’intégration des énergies renouvelables.

En mars 2025, le PNUE rapporte que les émissions du secteur du bâtiment ont cessé d'augmenter pour la première fois depuis 2020, selon le Rapport sur la situation mondiale des bâtiments et de la construction 2024-2025. L'intensité énergétique a chuté de près de 10 %, les énergies renouvelables ont augmenté de 5 %, mais le secteur représente toujours 32 % de la consommation mondiale d'énergie et 34 % des émissions de CO2, ce qui nécessite des politiques plus audacieuses.

Les bâtiments à consommation énergétique nette zéro (NZEB) sont des structures très efficaces qui produisent sur place autant d'énergie qu'elles en consomment annuellement pour le chauffage, la climatisation, l'éclairage et les appareils électroménagers. Ils utilisent des conceptions passives et une technologie avancée pour minimiser la demande, en équilibrant les besoins restants avec la production sur site. La demande est motivée par les objectifs en matière de changement climatique, les pressions réglementaires et la demande croissante des occupants pour des opérations durables et à faible coût.

Siemens AG est un leader de premier plan sur le marché, favorisant la décarbonation grâce aux technologies IoT, aux solutions de bâtiments intelligents et aux plateformes basées sur l'IA telles que Building X. Avec l'engagement d'atteindre des opérations nettes zéro d'ici 2030, Siemens combine les sources d'énergie renouvelables sur site, l'électrification du chauffage, de la ventilation, de la climatisation et la gestion numérique de l'énergie pour optimiser les performances des bâtiments. Le marché des bâtiments à consommation énergétique nette zéro (NZEB) est très compétitif et en expansion rapide, stimulé par les réglementations en matière d'urbanisation et de développement durable, avec des leaders clés tels que Schneider Electric, Johnson Controls, Kingspan Group et General Electric.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché des bâtiments à énergie nette zéro

- Taille du marché en 2025 : 64,59 milliards de dollars

- Taille du marché en 2026 : 73,40 milliards USD

- Taille du marché prévue pour 2034 : 202,59 milliards de dollars

- TCAC : 13,53 % de 2026 à 2034

- L’Europe a dominé le marché des bâtiments à énergie nette zéro avec une part de 31,43 % en 2025.

- Le segment Rétrofit/Rénovation représentait la plus grande part de marché de 55,19 % en 2025.

- Le segment des bâtiments résidentiels représentait la plus grande part de marché de 48,94 % en 2025.

Amérique du Nord

Marché nord-américain évalué à 18,46 milliards de dollars en 2025.

Asie-Pacifique

Le marché de l'Asie-Pacifique est évalué à 20,30 milliards de dollars en 2025.

Europe

L'Europe détenait une part de 31,43 % en 2025, évaluée à 20,30 milliards de dollars.

NOUS.

Marché évalué à 15,43 milliards de dollars en 2025.

Japon

Marché évalué à 2,97 milliards de dollars en 2025.

En savoir plus

TENDANCES DU MARCHÉ DES BÂTIMENTS À ÉNERGIE NETTE ZÉRO

Accélération des programmes de rénovation énergétique approfondiefaçonnent les tendances du marché

Les gouvernements et les organismes de réglementation du monde entier donnent de plus en plus la priorité aux rénovations énergétiques approfondies comme stratégie essentielle pour décarboner le parc immobilier existant, qui représente la majorité des émissions futures. Les programmes d'incitation, les réductions d'impôts et les objectifs de rénovation obligatoires encouragent les propriétaires de bâtiments à améliorer l'isolation,Systèmes CVCet des contrôles énergétiques conformes aux normes nettes zéro.

- En mars 2025, le gouvernement du Canada a annoncé un investissement de 10 millions de dollars dans le cadre du projet pilote de quartiers plus verts de RNCan pour les rénovations énergétiques approfondies de CityHousing Hamilton sur 123 maisons de ville abordables. Comprend des enveloppes préfabriquées, des panneaux solaires sur le toit, des pompes à chaleur électriques et des réservoirs d'eau chaude, réduisant la consommation d'énergie de 61 % et les émissions de 90 % pendant que les locataires restent logés.

L'Europe mène cette tendance grâce à des directives de rénovation strictes, tandis que l'Amérique du Nord accélère grâce à des programmes de financement fédéraux et étatiques. Ce changement transforme le marché du NZEB, passant d'un marché principalement axé sur la nouvelle construction à un marché axé sur la rénovation, créant ainsi une demande soutenue à long terme. De plus, les institutions financières soutiennent les projets de rénovation par le biais de financements verts et d'investissements liés à l'ESG, renforçant ainsi la croissance du marché.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Des réglementations gouvernementales strictes et des objectifs de zéro émission nettestimule la croissance du marché

Les politiques gouvernementales et les engagements climatiques sont les principaux moteurs du marché du NZEB. Des pays du monde entier mettent en œuvre des codes énergétiques stricts dans les bâtiments, exigeant une performance proche de zéro ou nette nulle pour les nouvelles constructions et les rénovations majeures. Des initiatives telles que le Green Deal de l’UE, les politiques de décarbonisation des États-Unis et les objectifs nationaux de zéro émission nette obligent les parties prenantes à adopter des pratiques de construction économes en énergie.

- En novembre 2025, la Commission européenne a alloué 3,3 milliards de dollars provenant des revenus de l'EU ETS à 61 projets technologiques zéro émission nette dans 19 secteurs et 18 pays. Ces initiatives ciblent les industries à forte intensité énergétique, les énergies renouvelables, le stockage, la mobilité/les bâtiments nets zéro, la fabrication de technologies propres et la gestion du carbone, dans le but de réduire 221 millions de tonnes d'équivalent CO2 au cours de leur première décennie.

L'application de la réglementation s'intensifie également, avec des sanctions en cas de non-conformité et des incitations à une adoption anticipée. Ces cadres créent une forte demande motivée par les politiques, garantissant une croissance à long terme du marché des bâtiments à énergie nette zéro. À mesure que les gouvernements resserrent leurs objectifs de réduction des émissions, l’adoption du NZEB devrait se développer dans les économies développées et émergentes.

RESTRICTIONS DU MARCHÉ

Le coût initial élevé des systèmes de batteries lithium-ion freine la croissance du marché

L’un des principaux obstacles à l’adoption du NZEB est le coût initial élevé associé aux matériaux, technologies et processus de conception intégrés avancés. Une isolation haute performance, des systèmes CVC efficaces, des installations d'énergie renouvelable et des technologies intelligentes augmentent considérablement les coûts initiaux du projet par rapport aux bâtiments conventionnels. Même si ces investissements permettent de réaliser des économies à long terme, les exigences de capital plus élevées peuvent dissuader les promoteurs et les propriétaires immobiliers, en particulier sur les marchés sensibles aux coûts. Les difficultés de financement aggravent encore ce problème, limitant l’adoption par les projets de petite et moyenne échelle.

OPPORTUNITÉS DE MARCHÉ

L’expansion du marché de la rénovation en profondeur dans les bâtiments existants devrait créer des opportunités lucratives

Le parc immobilier mondial est principalement composé de structures existantes, dont plus de 70 à 80 % devraient rester en service d’ici 2050, créant ainsi une énorme opportunité de rénovation énergétique approfondie. Les gouvernements introduisent de plus en plus d’obligations de rénovation, de subventions et d’exigences de performance énergétique pour mettre les infrastructures vieillissantes aux normes de zéro émission nette. Cela présente des opportunités significatives pour les fournisseurs de solutions dans les domaines de l'isolation, du CVC, des systèmes intelligents et des services d'audit énergétique. De plus, les institutions financières élargissent les modèles de financement vert et de contrats de performance énergétique, réduisant ainsi les obstacles liés aux coûts initiaux. À mesure que l'adoption de la modernisation s'accélère, notamment en Europe et en Amérique du Nord, ce segment devrait devenir le plus grand contributeur de revenus sur le marché NZEB.

LES DÉFIS DU MARCHÉ

Des exigences complexes en matière de conception et d’intégration créent des défis pour la croissance du marché

Les projets NZEB nécessitent une approche hautement intégrée combinant conception architecturale, ingénierie et systèmes énergétiques. Atteindre une performance nette zéro implique d’optimiser simultanément l’orientation du bâtiment, les matériaux, les systèmes et l’intégration des énergies renouvelables. Cette complexité augmente les délais, les coûts et les risques des projets. La coordination entre les multiples parties prenantes est essentielle, ce qui rend l'exécution du projet plus difficile que la construction conventionnelle.

Analyse de segmentation

Par type de construction

La rénovation/rénovation est dominante en raison de sa rentabilité

Sur la base de la segmentation des types de construction, le marché est classé en nouvelles constructions et en rénovation/rénovation.

En 2025, le segment du rétrofit/rénovation a dominé avec une part de 55,19 %. En outre, capturant la plus grande part en raison de sa rentabilité et de sa capacité à moderniser les structures existantes avec des technologies économes en énergie telles que desisolation, les intégrations solaires et les systèmes CVC intelligents. Cette approche minimise les perturbations et réduit les émissions de carbone.

Pendant ce temps, la nouvelle construction est devenue le segment à la croissance la plus rapide avec un TCAC de 13,84 %. Il est alimenté par la demande croissante de conceptions durables, de codes de construction plus stricts et de matériaux innovants qui permettent une performance zéro énergie dès le départ.

Par type de bâtiment

Le segment des bâtiments résidentiels est dominant en raison des incitations gouvernementales pour les maisons vertes

Sur la base de la segmentation des types de bâtiments, le marché est classé en bâtiments résidentiels, bâtiments commerciaux et bâtiments institutionnels.

En 2025, le segment des bâtiments résidentiels a dominé avec une part de 48,94 %, détenant la plus grande part de marché des bâtiments à énergie nette zéro. Cette croissance est alimentée par la sensibilisation croissante des propriétaires à la rentabilité énergétique, aux incitations gouvernementales en faveur des maisons écologiques et aux progrès dans la conception solaire passive, les pompes à chaleur et les énergies renouvelables sur les toits. Ces améliorations favorisent l’autosuffisance et réduisent les factures de services publics.

Pendant ce temps, les bâtiments commerciaux sont devenus le segment à la croissance la plus rapide avec un TCAC de 15,16 %. La croissance est propulsée par les objectifs de développement durable des entreprises, les mandats ESG et les innovations telles que les bureaux net-zéro avec micro-réseaux intégrés et façades efficaces.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par type de solution

Des solutions complètes d’efficacité énergétique favorisent la domination des systèmes énergétiques

Sur la base de la segmentation des types de solutions, le marché est classé en enveloppe du bâtiment, systèmes énergétiques, intégration des énergies renouvelables et technologies intelligentes.

En 2025, le segment des systèmes énergétiques a dominé avec une part de 38,57 %, en tête avec des solutions complètes telles que le CVC, l'éclairage et l'automatisation des bâtiments à haut rendement qui optimisent la consommation et la production d'énergie sur site. Ces systèmes constituent l’épine dorsale de la performance zéro énergie.

Pendant ce temps, l’intégration des énergies renouvelables et les technologies intelligentes sont devenues le segment à la croissance la plus rapide avec un TCAC de 28,14 %. La croissance est tirée par la gestion de l’énergie basée sur l’IA, les capteurs IoT, les hybrides de stockage solaire et batterie et les contrôles avancés qui permettent une optimisation en temps réel et une indépendance du réseau.

Perspectives régionales du marché des bâtiments à énergie nette zéro

Par région, le marché est classé en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique latine, au Moyen-Orient et en Afrique.

Europe

Europe Net Zero Energy Buildings Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Europe est devenue une région dominante, avec une valorisation de 20,30 milliards de dollars d’ici 2025. La région progresse grâce aux directives de l’UE exigeant des normes énergétiques proches de zéro, à l’intégration des énergies renouvelables telles que l’énergie solaire et géothermique et aux incitations à la rénovation. L’Allemagne et les pays nordiques sont en tête avec des conceptions passives et des systèmes intelligents, ciblant un développement urbain sans émissions.

Marché allemand des bâtiments à énergie nette zéro

Le marché allemand était évalué à environ 4,81 milliards de dollars en 2025. Il devrait atteindre 5,35 milliards de dollars d'ici 2026, ce qui représente environ 7,44 % des revenus mondiaux de l'industrie.

Asie-Pacifique

L'Asie-Pacifique détenait la deuxième plus grande part en 2025, évaluée à 20,30 milliards de dollars, et devrait atteindre 23,91 milliards de dollars en 2026. L'Asie-Pacifique mène la transformation du marché grâce à une urbanisation rapide, des politiques gouvernementales favorables et une forte hausse de la construction en Chine et en Inde. Les principaux moteurs incluent les progrès technologiques dans les systèmes économes en énergie, l'intégration des énergies renouvelables et les matériaux durables, ainsi que les mandats de développement durable des entreprises.

Le Japon et l’Australie mettent l’accent sur des normes de qualité élevées, tandis que l’Asie du Sud-Est adopte des solutions numériques agiles. Cette région diversifiée équilibre la fabrication locale avec l’innovation mondiale pour accélérer les environnements bâtis à faibles émissions de carbone.

Marché chinois des bâtiments à énergie nette zéro

Le marché chinois en 2025 était évalué à environ 7,72 milliards de dollars, ce qui représentait environ 11,94 % des revenus du marché mondial. La Chine est le fer de lance du marché avec des mandats gouvernementaux agressifs, une urbanisation rapide et de vastes pipelines de construction.

Marché indien des bâtiments à énergie nette zéro

Le marché indien devrait être l'un des plus importants au monde, avec des revenus enregistrés en 2025 à environ 3,15 milliards de dollars, soit environ 4,88 % du marché mondial. L'Inde stimule le marché grâce à une urbanisation rapide, des objectifs ambitieux en matière de développement durable et des incitations gouvernementales promouvant des conceptions économes en énergie. Les principaux moteurs incluent l’adoption de l’énergie solaire sur les toits, les techniques de refroidissement passif et la modernisation des structures existantes avec une isolation avancée et des contrôles intelligents. Soutenu par des conseils de construction écologique et des promoteurs privés, le secteur fait progresser les projets de logements, de bureaux et de villes intelligentes à faible émission de carbone.

Marché japonais des bâtiments à énergie nette zéro

Le marché japonais était évalué à environ 2,97 milliards de dollars en 2025, ce qui représentait environ 4,61 % des revenus mondiaux.

Amérique du Nord

Le marché nord-américain était évalué à 18,46 milliards de dollars en 2025. L’Amérique du Nord contribue au marché grâce à des codes énergétiques stricts, à une adoption généralisée des énergies renouvelables telles que l’énergie solaire et éolienne, et à de fortes incitations à la modernisation. Les États-Unis et le Canada stimulent la croissance grâce à des enveloppes de bâtiments avancées, des technologies intelligentes et des objectifs de développement durable des entreprises, en se concentrant sur la modernisation des résidences et les pôles commerciaux pour l'indépendance énergétique et la réduction des émissions de carbone.

Marché américain des bâtiments à consommation énergétique nette zéro

Avec la forte contribution de l'Amérique du Nord et la domination des États-Unis dans la région, le marché américain était évalué à environ 15,43 milliards de dollars en 2025, soit environ 23,88 % du marché mondial. Le marché américain prospère grâce aux incitations fédérales, aux mandats des États tels que les codes zéro énergie de la Californie et à l'adoption généralisée de l'énergie solaire. Rénovations avancées,réseaux intelligentset les bâtiments économes en énergie dominent les secteurs résidentiels et commerciaux, motivés par les objectifs de développement durable et la hausse des coûts énergétiques.

l'Amérique latine

L’Amérique latine devrait connaître une croissance modérée dans cet espace de marché au cours de la période de prévision. Le marché latino-américain devrait atteindre une valorisation de 3,38 milliards de dollars en 2026.

L'Amérique latine fait progresser les bâtiments à consommation énergétique nette zéro grâce aux initiatives vertes du Brésil et du Mexique, à l'intégration de l'énergie solaire et aux améliorations éconergétiques. La croissance urbaine stimule les conceptions passives et l’adoption des énergies renouvelables, soutenues par les conseils régionaux ciblant les infrastructures à faibles émissions de carbone.

Marché brésilien des bâtiments à énergie nette zéro

Le marché brésilien a atteint environ 1,31 milliard de dollars en 2025, ce qui représente une part très mineure du marché mondial.

Moyen-Orient et Afrique

Le Moyen-Orient et l’Afrique représentent une part de marché de 3,19 % en 2025 et devraient connaître une croissance significative dans cet espace de marché au cours de la période de prévision. Le marché du Moyen-Orient et de l’Afrique a atteint une valorisation de 2,06 milliards de dollars en 2025.

Marché des bâtiments à énergie nette zéro du CCG

Le marché du CCG a atteint environ 1,15 milliard de dollars d’ici 2025, soit environ 1,78 % du marché mondial. Le Moyen-Orient et l’Afrique font progresser les bâtiments à consommation énergétique nette zéro grâce aux initiatives des Émirats arabes unis et de Saudi Vision, à la domination solaire et aux améliorations éconergétiques. L'Afrique du Sud est en tête avec des normes vertes, mettant l'accent sur le refroidissement passif et les énergies renouvelables pour un développement urbain et commercial durable.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les fournisseurs élargissent activement leur part de marché grâce aux progrès technologiques pour obtenir un avantage concurrentiel

L’industrie mondiale des bâtiments à énergie nette zéro est considérée comme modérément consolidée, avec un mélange d’acteurs mondiaux majeurs et de nombreux acteurs du marché régional. Des sociétés de premier plan telles que Siemens AG, Johnson Controls International plc, Schneider Electric SE et Honeywell International Inc., entre autres, comptent parmi les principaux acteurs du marché. Par exemple, en mars 2024, Mahindra Group et Johnson Controls ont lancé la Net Zero Buildings Initiative pour décarboner les bâtiments commerciaux, résidentiels et publics de l'Inde. La boîte à outils gratuite fournit les meilleures pratiques, la consommation d'énergie, les mesures de conservation, les réglementations, les incitations et les ateliers de formation. De tels développements devraient alimenter la croissance du marché au cours de la période de prévision.

LISTE DES PRINCIPALES ENTREPRISES DE BÂTIMENTS À ÉNERGIE NETTE ZÉRO PROFILÉES

- Siemens AG (Allemagne)

- Johnson Controls International plc(Irlande)

- Schneider Electric SE(France)

- Honeywell International Inc.(NOUS.)

- ABB SA (Suisse)

- Daikin Industries Ltd. (Japon)

- Carrier Global Corporation (États-Unis)

- Trane Technologies plc (Irlande)

- Saint Gobain (France)

- Kingspan Group plc (Irlande)

- Rockwool International A/S (Danemark)

- Bosch Thermotechnologie (Allemagne)

- Mitsubishi Electric Corporation (Japon)

- Panasonic Corporation (Japon)

- Lennox International Inc. (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Décembre 2025 :Tata Steel et constructsteel ont dévoilé un bâtiment pionnier en acier à énergie zéro à Bhubaneswar utilisant la technologie de charpente en acier de faible épaisseur. Achevé en 3,5 mois, il atteint une consommation énergétique nette zéro grâce à l'isolation,panneaux solaires, BIPV, ventilation naturelle et optimisation de l'eau pour une construction durable.

- Mars 2025 :La GIZ a dévoilé le premier bâtiment à énergie quasi zéro d'Afrique de l'Ouest à la Commission de l'énergie du Ghana à Accra. Financée par l'Allemagne, cette installation durable utilise l'énergie solaire photovoltaïque pour couvrir 88 % des besoins énergétiques, un refroidissement efficace, des matériaux locaux et un ombrage pour minimiser l'empreinte carbone tout en servant d'académie de l'énergie.

- Juin 2024 :Le CREDAI a signé un protocole d'accord avec l'AEEE pour promouvoir les bâtiments zéro émission nette en Inde via l'échange de connaissances, le renforcement des capacités et le défi Solar Decathlon India (SDI). Se concentre sur l’utilisation et l’efficacité énergétiques, la résilience climatique et la construction durable, en visant l’immobilier net zéro d’ici 2050.

- Mars 2024 :Mahindra Group et Johnson Controls ont lancé une initiative Net Zero Buildings pour décarboner les bâtiments commerciaux, résidentiels et publics de l'Inde. La boîte à outils gratuite propose des bonnes pratiques, des évaluations, des mesures de conservation, des réglementations, des incitations et des formations via des ateliers à partir de mars 2024.

- Avril 2022 :Mahindra Lifespace Developers a lancé le premier projet résidentiel à énergie nette zéro en Inde, Mahindra Eden à Bengaluru, certifié IGBC. Présente des stratégies de conception respectueuses du climat, des énergies renouvelables sur site, une gestion efficace de l'eau et des déchets et des équipements respectueux de la nature, promettant tous les bâtiments nets zéro à partir de 2030.

COUVERTURE DU RAPPORT

L’analyse du marché mondial des bâtiments à énergie nette zéro fournit une étude approfondie de la taille et des prévisions du marché pour tous les segments de marché inclus dans le rapport. Il contient des détails sur la dynamique du marché et les tendances de l’industrie qui devraient stimuler le marché au cours de la période de prévision. Il propose des informations sur les avancées technologiques, les lancements de nouveaux produits, les développements clés de l'industrie et les partenariats, fusions et acquisitions. Le rapport sur le marché englobe également un paysage concurrentiel détaillé, y compris la part de marché et les profils des principaux acteurs.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 13,53 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

| Segmentation | Par type de construction, type de bâtiment, type de solution et région |

| Par type de construction |

|

| Par type de bâtiment |

|

| Par type de solution |

|

| Par région |

|

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 64,59 milliards de dollars en 2025 et devrait atteindre 202,59 milliards de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 20,30 milliards de dollars.

Le marché devrait afficher un TCAC de 13,53 % au cours de la période de prévision.

Les immeubles résidentiels dominent le segment des types de bâtiments.

Les réglementations gouvernementales strictes et les objectifs de zéro émission nette stimulent le marché.

Siemens AG, Johnson Controls International plc, Schneider Electric SE et Honeywell International Inc. comptent parmi les principaux acteurs du marché.

L'Europe a dominé le marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 180

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés