Taille du marché des sectionneurs sans fusibles, part et analyse de l’industrie, par type (monté sur panneau et monté sur rail DIN), par phase (monophasé et triphasé), par tension (haute tension, moyenne tension et basse tension), par application (utilitaire, commercial, industriel, autres) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

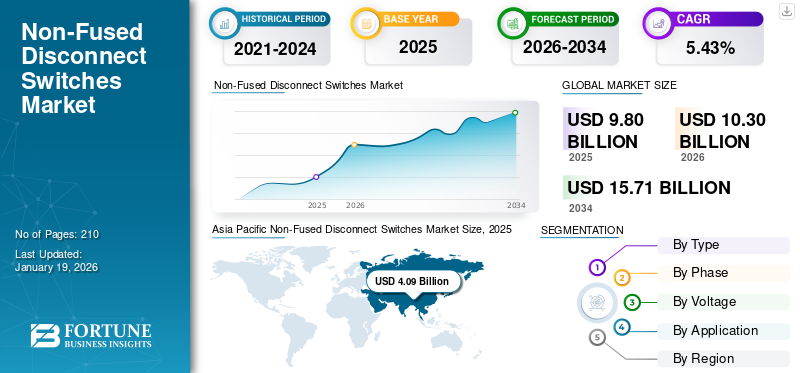

La taille du marché mondial des sectionneurs sans fusibles était évaluée à 9,80 milliards USD en 2025. Le marché devrait passer de 10,30 milliards USD en 2026 à 15,71 milliards USD d’ici 2034, avec un TCAC de 5,43 % au cours de la période de prévision. L'Asie-Pacifique a dominé le marché des sectionneurs sans fusibles avec une part de marché de 41,77 % en 2025.

Le marché des sectionneurs sans fusibles est stimulé par leur facilité d'utilisation, leur polyvalence et leurs caractéristiques de sécurité, en particulier dans des applications telles que les énergies renouvelables, l'automatisation industrielle et le développement des infrastructures, ainsi que par l'accent croissant mis sur la sécurité et le respect des réglementations.

- En octobre 2024, Schneider Electric a lancé des solutions de réseaux intelligents lors d'Europe 2024 pour améliorer la flexibilité et la résilience du réseau et répondre à la demande d'énergies renouvelables.

La nécessité d'une isolation électrique et d'une protection des circuits fiables, en particulier dans les environnements industriels avecénergie renouvelablesources, stimule la demande de produits. La tendance vers les réseaux intelligents et les sous-stations numériques stimule la demande de sectionneurs sophistiqués dotés de fonctionnalités de surveillance et de contrôle améliorées. Les sectionneurs sans fusibles sont de plus en plus adoptés dans les industries pour leur isolation fiable des circuits et leur fonctionnement rentable sans protection intégrée contre les surintensités. Le marché est en croissance parce que la sécurité et la fiabilité des systèmes électriques deviennent des priorités absolues pour les services publics, les industries et les utilisateurs commerciaux. Les sectionneurs sans fusibles dans les secteurs industriels offrent une isolation fiable des équipements sans protection intégrée contre les surintensités, garantissant ainsi une maintenance et un fonctionnement sûrs. Les sectionneurs sans fusibles dans les réseaux de distribution permettent une isolation et une commutation sûres des circuits électriques sans protection intégrée contre les surintensités.

Schneider Electric est un acteur majeur sur le marché mondial, proposant une gamme de produits et de solutions, notamment des sectionneurs sans fusibles et des interrupteurs de sécurité TeSys LK4, pour diverses applications.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

La demande croissante d’infrastructures électriques fiables stimule la croissance du marché

La demande croissante d’une alimentation électrique fiable et ininterrompue entraîne une demande de sectionneurs sans fusible. Les installations industrielles, les bâtiments commerciaux et les services publics nécessitent une infrastructure électrique de haute qualité pour minimiser les temps d'arrêt et garantir la sécurité du système. Ces interrupteurs jouent un rôle essentiel en permettant l'isolation des circuits électriques pendant la maintenance ou les urgences sans recourir à des fusibles. Les sectionneurs sans fusibles sont de plus en plus intégrés aux technologies de réseaux intelligents pour améliorer l'isolation, la surveillance et l'efficacité fiables des circuits.

- En janvier 2025, le gouvernement indien a annoncé son intention d’investir 107 milliards de dollars pour développer davantage de lignes de transport, dans le but de tripler la capacité d’énergie renouvelable du pays d’ici 2032, répondant ainsi à la demande croissante d’énergie.

À mesure que l’industrialisation et l’urbanisation se développent dans les économies émergentes, la nécessité de systèmes efficaces de gestion de l’énergie et de sécurité stimule l’adoption de secteurs de sectionneurs sans fusibles, garantissant une efficacité opérationnelle et une protection renforcée.

RESTRICTIONS DU MARCHÉ

La complexité de la modernisation des systèmes électriques existants pourrait réduire l'adoption du produit

La modernisation de l'infrastructure électrique existante avec des sectionneurs sans fusibles peut être un processus complexe et long, nécessitant souvent des modifications importantes. De nombreuses installations industrielles et établissements commerciaux plus anciens utilisent des systèmes existants qui ne sont pas facilement compatibles avec les systèmes modernes sans fusible.sectionneurs. L'intégration de ces dispositifs peut nécessiter des modifications du câblage, des panneaux de commande et des systèmes de commutation, ce qui augmente le coût global. La complexité a un effet dissuasif sur les organisations qui envisagent des mises à niveau, limitant ainsi l'adoption de sectionneurs sans fusible, en particulier dans les installations dotées d'une infrastructure électrique obsolète.

OPPORTUNITÉS DE MARCHÉ

Les tendances croissantes en matière d’automatisation industrielle et de fabrication intelligente créent des opportunités lucratives

L'adoption croissante de technologies d'automatisation et de fabrication intelligente contribue à la demande croissante de sectionneurs sans fusible. Les installations de production automatisées nécessitent des composants électriques hautes performances pour garantir des opérations fluides et protéger les machines sensibles contre les défauts électriques.

- En février 2025, KUKA et Dassault Systèmes ont annoncé un partenariat visant à accroître l'efficacité de l'automatisation pour les fabricants avec le développement de solutions complètes pour répondre à la demande croissante d'automatisation dans le domaine de la robotique.

Les sectionneurs sans fusible fournissent des isolations de circuits sûres et efficaces, évitant ainsi les dommages aux équipements et minimisant les temps d'arrêt des systèmes automatisés. De plus, le besoin de solutions avancées de déconnexion électrique devrait croître. Les sectionneurs sans fusibles jouent un rôle clé dans la gestion de l'énergie en permettant une isolation sûre des circuits et en améliorant l'efficacité opérationnelle des systèmes électriques.

Tendances du marché des interrupteurs-sectionneurs sans fusibles

La modernisation et la mise à niveau des installations existantes apparaissent comme une tendance clé

La rénovation et la mise à niveau des installations électriques existantes apparaissent comme une tendance majeure sur le marché des sectionneurs sans fusibles. Les infrastructures industrielles et les installations commerciales vieillissantes nécessitent des solutions d'appareillage de commutation modernes, plus sûres et plus efficaces pour répondre aux normes réglementaires mises à jour. La modernisation fournit des améliorations rentables sans remplacement complet du système, ce qui la rend attrayante pour les industries soucieuses de leur budget. Cette tendance est en outre alimentée par l’accent croissant mis sur la sécurité opérationnelle, l’efficacité énergétique et la réduction des temps d’arrêt pendant les activités de maintenance, qui devraient favoriser la croissance du marché des sectionneurs sans fusibles au cours de la période de prévision.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Analyse de segmentation

Par type

Les problèmes croissants de sécurité dans les équipements électriques à haute tension stimulent l’adoption des équipements montés sur panneau

En fonction du type, le marché est classé en montés sur panneau et montés sur rail DIN. Le segment monté sur panneau domine actuellement, avec une part importante car les sectionneurs montés sur panneau sont très polyvalents et peuvent être facilement intégrés dans divers panneaux de commande et boîtiers électriques, ce qui les rend adaptés à un large éventail d'applications dans différentes industries.

La demande de solutions montées sur rail DIN connaît également une croissance substantielle en raison de la demande croissante de solutions de sécurité électrique compactes, efficaces et faciles à installer dans les installations industrielles. Ces commutateurs sont utilisés dans diverses applications, notammentcentres de contrôle moteur, tableaux de distribution et interrupteurs principaux dans divers équipements et machines.

Par phase

Le développement croissant des installations industrielles et commerciales crée une demande de sectionneurs triphasés

En fonction de la phase, le marché est classé en monophasé et triphasé. Le segment triphasé devrait dominer en raison de son utilisation généralisée dans les applications industrielles et commerciales qui nécessitent des systèmes électriques fiables et de grande puissance.

Les commutateurs monophasés sont utilisés dans les systèmes où l'alimentation est fournie via une seule phase et un neutre, ce qui est courant dans les environnements résidentiels et commerciaux de petite taille.

Par tension

Fils de segment basse tension en raison de leur utilisation généralisée et préférés pour la protection des équipements

En fonction de la tension, le marché est classé en haute tension, moyenne tension et basse tension. Le segment basse tension domine la part de marché des sectionneurs sans fusibles en raison de son utilisation généralisée dans les applications photovoltaïques, commerciales et la distribution d’énergie. Ils sont utilisés pour protéger les équipements électroniques sensibles, les ordinateurs,serveurs, et les appareils de télécommunications contre les fluctuations de tension, les surtensions ou les baisses de tension.

Les interrupteurs haute tension sont utilisés dans les sous-stations électriques pour isoler les disjoncteurs, les transformateurs et les lignes de transmission à des fins de maintenance. Les sectionneurs moyenne tension sans fusibles sont utilisés dans les installations commerciales, les services industriels et les sous-stations de services publics pour la maintenance des systèmes électriques, en gérant les fluctuations de fréquence et de courant.

Par candidature

Les exigences en matière de gestion de l'énergie et de sécurité stimulent l'utilisation des produits dans les applications industrielles

En fonction des applications, le marché est sous-segmenté en utilitaires, commerciaux, industriels et autres.

L'industrie est devenue le segment dominant, stimulée par une forte demande en matière de gestion fiable de l'énergie et de sécurité dans diverses applications industrielles. L'essor des sources d'énergie renouvelables telles que l'énergie solaire et éolienne nécessite l'utilisation de sectionneurs sans fusibles pour une gestion sûre et efficace des circuits électriques dans ces systèmes.

- En novembre 2023, POWERGRID a annoncé un investissement de 44,05 millions de dollars pour deux projets de transport d'électricité à grande échelle situés à Telangana et au Gujarat. En outre, POWERGRID a également annoncé son intention d'investir 34,2 milliards de dollars d'ici 2030 pour mettre en place un réseau de transport interétatique destiné aux énergies renouvelables en Inde. De tels développements à l’échelle des services publics devraient accroître la demande de sectionneurs sans fusibles dans les années à venir.

Perspectives régionales du marché des interrupteurs de déconnexion sans fusible

Par géographie, le marché est classé en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique latine, au Moyen-Orient et en Afrique.

Asie-Pacifique

Asia Pacific Non-Fused Disconnect Switches Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L'Asie-Pacifique a enregistré une taille de marché de 4,09 milliards de dollars en 2025, soit 41,77 % de la part de marché mondiale, et devrait atteindre 4,32 milliards de dollars en 2026. En Asie-Pacifique, la demande de sectionneurs sans fusibles est stimulée par l'industrialisation rapide, l'urbanisation, la sensibilisation croissante à la sécurité et l'adoption croissante de sources d'énergie renouvelables, en particulier l'énergie solaire et éolienne. La Chine et l’Inde connaissent une adoption croissante des sectionneurs sans fusibles, motivée par une industrialisation rapide et une infrastructure électrique en expansion.

- En janvier 2025, le gouvernement chinois a annoncé un investissement de 88,7 milliards de dollars dans le renforcement du réseau électrique du pays. Un tel développement du réseau électrique dans la région devrait stimuler la demande de sectionneurs.

Alors que les économies de la région Asie-Pacifique continuent de croître, on assiste à une augmentation de l'activité industrielle et de l'urbanisation, entraînant une demande accrue de systèmes de distribution d'énergie fiables et sûrs, qui nécessitent l'utilisation de sectionneurs.

Amérique du Nord

En 2025, l'Amérique du Nord a généré 2,62 milliards de dollars, contribuant à hauteur de 26,75 % au chiffre d'affaires du marché mondial, et devrait atteindre 2,76 milliards de dollars en 2026. En Amérique du Nord, le marché des sectionneurs sans fusibles est régi par des réglementations de sécurité exigeant l'isolation des circuits pendant la maintenance et la réparation, associées à l'adoption croissante de sources d'énergie renouvelables et aux investissements dans les infrastructures électriques.

- En août 2024, le gouvernement américain a annoncé un investissement de 2,2 milliards de dollars dans l’entretien du réseau électrique national contre les conditions météorologiques extrêmes et pour répondre à la demande croissante.

Le marché nord-américain met l'accent sur la sécurité, avec des réglementations exigeant l'utilisation de sectionneurs pour l'isolation des circuits électriques lors de l'entretien et des réparations, ce qui entraîne une forte demande pour ces appareils.

Europe

Le marché européen représentait 1,6 milliard de dollars en 2025, soit 16,28 % de l'industrie mondiale, et devrait atteindre 1,67 milliard de dollars en 2026. En Europe, la demande de sectionneurs sans fusibles est stimulée par des investissements croissants dans les infrastructures électriques, l'adoption croissante des énergies renouvelables, l'automatisation industrielle croissante et des réglementations de sécurité strictes, toutes nécessitant des solutions fiables d'isolation électrique et de protection des circuits. La dépendance croissante à l'égard de sources renouvelables telles que l'énergie solaire et éolienne nécessite des systèmes électriques modernes, robustes et efficaces, notamment des sectionneurs, pour une maintenance et un fonctionnement sûrs.

l'Amérique latine

L'Amérique latine représentait 0,81 milliard de dollars en 2025, soit 8,28 % de la part de marché mondiale, et devrait atteindre 0,84 milliard de dollars en 2026. En Amérique latine, le marché des sectionneurs sans fusibles connaît une croissance, tirée par l'industrialisation et l'urbanisation croissantes et l'accent mis sur l'efficacité énergétique et la sécurité électrique, ainsi que sur les investissements dans la production d'électricité et les infrastructures. Les besoins énergétiques croissants dans la région alimentent le besoin de systèmes de distribution d'énergie robustes et sûrs, qui s'appuient sur des sectionneurs pour un fonctionnement et une maintenance sûrs. Le marché dans cette région est en expansion, soutenu par leur conception ouverte et la fiabilité des systèmes électriques.

Moyen-Orient et Afrique

Le marché du Moyen-Orient et de l'Afrique a généré 0,68 milliard de dollars en 2025, soit 6,92 % du paysage du marché mondial, et devrait atteindre 0,7 milliard de dollars en 2026. Au Moyen-Orient et en Afrique (MEA), le marché connaît une demande accrue en raison de l'industrialisation croissante, de la modernisation du réseau et du besoin de systèmes électriques fiables et sûrs, en particulier dans les secteurs des services publics, de la fabrication et du commerce. Les pays de la région investissent dans la modernisation de leurs réseaux électriques et dans la promotion de solutions énergétiques durables, rendant les sectionneurs fiables essentiels pour garantir une isolation sûre pendant les opérations de maintenance et d'urgence, en particulier avec l'intégration de sources d'énergie renouvelables.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les entreprises clés se concentrent sur l’expansion de leur portefeuille de produits pour répondre à une demande robuste

Le marché mondial des sectionneurs sans fusibles est modérément concentré avec des sociétés telles que Schneider Electric, MK Electric, Littelfuse Inc., Eaton Corporation et d’autres, qui représentent une part de marché importante. Par exemple, en novembre 2021, Littelfuse a lancé la gamme de produits de sectionneurs CC Littelfuse LS6 et LS6R, disponibles en variantes 1 000 et 500 V. La concentration sur des avancées technologiques significatives et l’expansion du portefeuille de produits pour correspondre aux offres des concurrents a soutenu la part de marché des entreprises.

LISTE DES PRINCIPALES ENTREPRISES DE DÉCONNEXIONS SANS FUSIBLES PROFILÉES

- Schneider Électrique (France)

- MK Electric (Royaume-Uni)

- Littelfuse Inc.(NOUS.)

- Eaton Corporation (États-Unis)

- Mitsubishi électrique (Japon)

- ABB SA(Suisse)

- Legrand(France)

- Compagnie General Electric (États-Unis)

- Altech(ROYAUME-UNI.)

- Delixi Electric Co. Ltd. (Chine)

- Socomec (France)

- Siemens AG(Allemagne)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Septembre 2024 : SocomecL'Inde a lancéATyS, un équipement de commutation de transfert automatique préprogrammé M, conçu pour être utilisé dans les bâtiments commerciaux, les résidences de luxe et des secteurs tels que l'hôtellerie et la santé afin d'améliorer la sécurité incendie et l'éclairage de secours.

- Août 2024 : Advantech a introduit les commutateurs modulaires CEI 61850-3 EKI-8528 qui améliorent la gestion et la connectivité du réseau dans les sous-stations numériques et la distribution d'énergie des services publics pour répondre aux exigences personnalisées des réseaux électriques industriels de moyenne à grande échelle.

- Novembre 2023 : Solar Manufacturing Inc. a annoncé l'intégration d'un sectionneur dans le four à vide inférieur du véhicule de production de Solar Atmospheres à Souderton, en Pennsylvanie, aux États-Unis. L'interrupteur a un débit de 50 V CA par pôle, 1 000 ampères. L'intégration de ces commutateurs a éliminé le processus à forte intensité de main-d'œuvre nécessaire à l'efficacité des opérations.

- Juin 2022 : Eaton a introduit des unités de déconnexion de batterie pour les véhicules électriques avec différents modes de conduite, tels que la conduite et la recharge, utilisant les unités d'Eaton. Disjoncteurtechnologie de protection de circuit qui fournit une commutation de courant et une protection bidirectionnelle contre les courts-circuits réinitialisable.

- Septembre 2021 : Orient Electric a lancé une nouvelle gamme d'interrupteurs modulaires qui comprend des plaques, une gamme hôtelière, des interrupteurs, des prises et d'autres accessoires électroniques pour répondre aux besoins des utilisateurs finaux commerciaux.

COUVERTURE DU RAPPORT

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 5,43 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par type · Monté sur panneau · Monté sur rail DIN |

|

Par phase · Monophasé · Triphasé |

|

|

Par tension · Haute tension · Moyenne tension · Basse tension |

|

|

Par candidature · Utilitaire · Commercial · Industriel · Autres |

|

|

Par géographie · Amérique du Nord (par type, phase, tension, application et pays) o États-Unis (par application) o Canada (par demande) · Europe (par type, phase, tension, application et pays) o Allemagne (par application) o Royaume-Uni (par application) o France (par candidature) o Italie (par candidature) o Espagne (par candidature) o Russie (par application) o Reste de l'Europe (par application) · Asie-Pacifique (par type, phase, tension, application et pays) o Chine (par application) o Inde (par application) o Japon (par application) o Australie (par candidature) o Asie du Sud-Est (par application) o Reste de l'Asie-Pacifique (par application) · Amérique latine (par type, phase, tension, application et pays) o Brésil (par candidature) o Mexique (par candidature) o Reste de l'Amérique latine (par application) · Moyen-Orient et Afrique (par type, phase, tension, application et pays) o CCG (par application) o Afrique du Sud (par candidature) · Reste du Moyen-Orient et de l'Afrique (par application) |

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 10,30 milliards de dollars en 2026 et devrait atteindre 15,71 milliards de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 4,09 milliards de dollars.

Le marché devrait afficher un TCAC de 5,43 % au cours de la période de prévision 2026-2034.

Le segment industriel domine le marché par application.

Les principaux facteurs qui animent le marché sont la demande croissante d’infrastructures électriques fiables et la demande d’énergie.

Schneider Electric, MK Electric, Littelfuse Inc., Eaton Corporation et d'autres sont les principaux acteurs du marché.

L'Asie-Pacifique a dominé le marché des sectionneurs sans fusibles avec une part de marché de 41,77 % en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 210

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés