Taille, part et analyse de l’industrie du marché du pétrole et du gaz, par chaîne de valeur (amont, intermédiaire et aval), par type de produit (pétrole brut, gaz naturel, gaz naturel liquéfié, liquides de gaz naturel et produits pétroliers raffinés), par application (carburants de transport, production d’électricité, énergie industrielle, chauffage résidentiel et commercial, produits pétrochimiques et produits spécialisés) et prévisions régionales, 2026-2034

Perspectives futures du marché du pétrole et du gaz

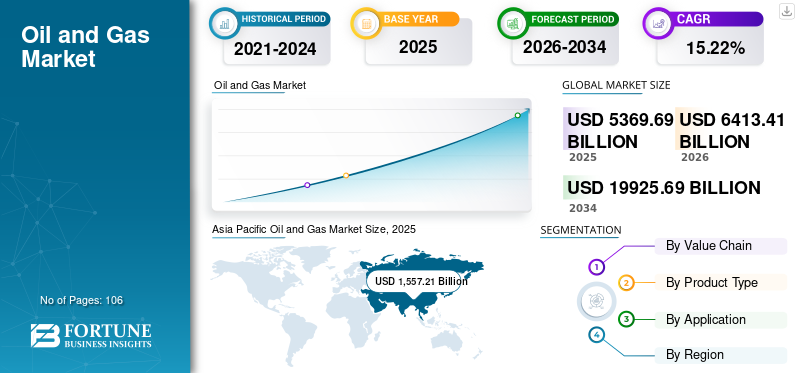

La taille du marché mondial du pétrole et du gaz était évaluée à 5 369,69 milliards de dollars en 2025. Le marché devrait passer de 6 413,41 milliards de dollars en 2026 à 19 925,69 milliards de dollars d’ici 2034, avec un TCAC de 15,22 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché mondial du pétrole et du gaz avec une part de marché de 35,67 % en 2025.

La demande mondiale soutenue d’énergie, notamment de la part des pays en développement où l’urbanisation, l’industrialisation et l’expansion démographique continuent d’augmenter la consommation de carburant et d’électricité, est le principal facteur à l’origine de l’expansion de l’industrie pétrolière et gazière. Le pétrole et le gaz naturel restent essentiels aux transports, à la production d’électricité et aux industries lourdes, même siénergie renouvelablese développe, car il existe encore peu d’options évolutives et fiables disponibles dans un avenir proche ou moyen. Alors que le commerce du GNL se développe pour améliorer la sécurité énergétique dans les zones dépendantes des importations, la demande de gaz naturel augmente fortement car il est largement utilisé comme combustible de transition pour remplacer le charbon. Les entreprises du marché concluent de plus en plus d’accords à long terme et de partenariats stratégiques pour sécuriser l’approvisionnement, stabiliser les prix et réduire les risques opérationnels dans un environnement énergétique volatil. Le marché de la chaîne d’approvisionnement pétrolière et gazière est tiré par la numérisation, l’automatisation et l’adoption de solutions avancées de gestion de la chaîne d’approvisionnement. La production pétrolière sur le marché est stimulée par les investissements en capital en amont, les prix favorables du pétrole brut et l’expansion des capacités de production.

Schlumberger, Saudi Aramco et BP plc sont des acteurs clés du marché mondial, soutenus par leur vaste échelle opérationnelle et leur présence intégrée dans la chaîne de valeur. Le marché, d'un point de vue commercial et financier, est influencé par la demande mondiale d'énergie, les politiques réglementaires et les cycles de dépenses en capital.

En décembre 2025, Schlumberger a signé un accord de cinq ans avec Aramco pour fournir des services de stimulation aux champs de gaz non conventionnels d'Arabie saoudite. L'accord fait partie d'un accord de plusieurs milliards de dollars soutenant l'une des plus grandes initiatives de développement de gaz non conventionnels au monde. Malgré un chiffre d'affaires défavorable de 2,08 % au cours des 12 mois précédents, le géant des services énergétiques, avec une valeur marchande de 57,26 milliards de dollars et un ratio P/E de 14,9, continue de remporter des contrats majeurs.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché du pétrole et du gaz

- Taille du marché en 2025 : 5 369,69 milliards de dollars

- Taille du marché en 2026 : 6 413,41 milliards de dollars

- Taille du marché prévue pour 2034 : 19 925,69 milliards de dollars

- TCAC : 15,22 % de 2026 à 2034

- L’Asie-Pacifique a dominé le marché du pétrole et du gaz avec une part de 35,67 % en 2025.

- Le segment en amont devrait représenter une part de 44,79 % en 2026.

- Le segment des carburants de transport devrait détenir une part de 40,93 % en 2026.

Asie-Pacifique

L’Asie-Pacifique a généré 1 892,02 milliards de dollars en 2025, soit 35,67 % du marché mondial.

Amérique du Nord

L'Amérique du Nord a atteint 1 293,14 milliards de dollars en 2025, soit une part de marché de 24,21 %.

Europe

L'Europe a enregistré 990,86 milliards de dollars en 2025, contribuant à 18,33 % des revenus mondiaux.

NOUS.

Le marché devrait atteindre 1 250,53 milliards de dollars d’ici 2026, soutenu par une forte production de schiste et des exportations de GNL.

Japon

Le marché du pétrole et du gaz devrait atteindre 216,68 milliards de dollars d’ici 2026.

En savoir plus

FACTEURS DU MARCHÉ

Demande croissante de carburants de transport pour propulser la croissance du marché

Le principal moteur de la croissance du marché pétrolier et gazier est la demande croissante de carburants de transport. Les carburants à base de pétrole, tels que l’essence, le diesel, le carburéacteur et le carburant de soute, continuent d’être largement utilisés dans le transport maritime, l’aviation, le transport routier et la logistique, car il existe peu d’alternatives viables à grande échelle. L'augmentation de la consommation de carburant est due à l'augmentation du nombre de véhicules équipés, à la croissance du commerce international et à l'expansion du transport aérien, en particulier dans les pays en développement.

En septembre 2025, Woodside Energy Trading Singapore Pte Ltd (Woodside) et PETRONAS LNG Ltd (PLL), une division de Petroliam Nasional Berhad (PETRONAS), ont conclu un accord de vente et d'achat (SPA) entièrement défini pour la livraison de 1 million de tonnes par an (Mtpa) de gaz naturel liquéfié (GNL) à la Malaisie pendant 15 ans, à compter de 2028.

Cet événement important marque la transformation réussie des Heads of Agreement (HOA) non contraignants signés en juin 2025 en un accord contraignant, réaffirmant l'objectif commun des deux sociétés de renforcer la collaboration tout au long de la chaîne de valeur du GNL. Cet accord renforcera les partenariats commerciaux à long terme en matière de GNL qui soutiennent la demande de carburant de transport (marine et électrique).

RESTRICTIONS DU MARCHÉ

Exigences élevées d’investissement en capital pour freiner la croissance du marché

La nécessité d’importantes dépenses d’investissement entrave l’expansion de l’industrie pétrolière et gazière. Des dépenses initiales importantes et des délais de récupération prolongés sont nécessaires pour l'exploration, le forage, le développement offshore,GNLliquéfaction, installation de pipelines et expansion de la raffinerie. Les entreprises sont exposées à des risques financiers du fait de ces initiatives à forte intensité de capital, en particulier lorsque la volatilité des prix du gaz naturel et du pétrole brut est élevée. De plus, les coûts des projets augmentent en raison de l'augmentation des dépenses liées à la conformité environnementale, à l'introduction de technologies de pointe et à l'expansion des infrastructures.

OPPORTUNITÉS DE MARCHÉ

Progrès technologiques dans l’exploration et la production pour créer des opportunités de croissance lucratives

L’industrie pétrolière et gazière connaît un potentiel de croissance important grâce aux progrès technologiques en matière d’exploration et de production. Les progrès technologiques, tels que l’imagerie sismique sophistiquée, le forage horizontal et directionnel, les champs pétrolifères numériques, la modélisation des réservoirs utilisant l’intelligence artificielle et les techniques améliorées de récupération du pétrole, ont considérablement augmenté le taux de réussite des découvertes et de la récupération des hydrocarbures.

En juin 2025, Halliburton et Chevron USA Inc., une division de Chevron Corporation, ont collaboré pour développer une nouvelle méthode permettant des réalisations en boucle fermée basées sur la rétroaction dans le Colorado. Cette méthode de fracturation intelligente utilise une rétroaction souterraine et une exécution automatisée des étapes pour maximiser l'énergie fournie au puits de forage sans nécessiter d'intervention humaine. Cette capacité améliore la mise en œuvre préalable de la technologie de fracturation hydraulique autonome.

TENDANCES DU MARCHÉ DU PÉTROLE ET DU GAZ

Adoption croissante du gaz naturel et du GNL pour stimuler la croissance du marché

L’utilisation accrue du gaz naturel et du GNL alimente de manière significative l’expansion du secteur pétrolier et gazier. En raison de ses émissions de carbone inférieures à celles du pétrole et du charbon, le gaz naturel est de plus en plus choisi comme combustible de transition, ce qui en fait un élément essentiel de la production d'électricité, du chauffage industriel et de l'approvisionnement énergétique urbain. Parallèlement, la croissance des infrastructures de GNL et des contrats d’approvisionnement à long terme facilite le commerce transfrontalier du gaz, ce qui renforce la sécurité énergétique des zones dépendantes des importations.

En juillet 2024, pour faire progresser son expansion gazière stratégique, la société saoudienne Aramco a attribué trois lots de contrats totalisant plus de 25 milliards de dollars. La deuxième phase du développement du champ de gaz non conventionnel de Jafurah est liée à 16 contrats d'une valeur de 12,4 milliards USD, comprenant la construction d'installations de compression de gaz et de pipelines associés, et l'extension de l'usine à gaz de Jafurah (y compris la construction de trains de traitement du gaz, de services publics, de soufre et d'installations d'exportation). Le projet comprendra également la construction des nouvelles installations de fractionnement de liquides de gaz naturel (LGN) Riyas à Jubail pour traiter les LGN de Jafurah.

LES DÉFIS DU MARCHÉ

La transition énergétique et la pression de la décarbonisation freineront la croissance du marché

Les pressions liées à la décarbonisation et aux transitions énergétiques freinent l’expansion du marché. La transition vers les énergies renouvelables,voitures électriques, et les carburants alternatifs sont accélérés par des règles climatiques de plus en plus strictes, des objectifs de zéro émission nette et des engagements de réduction des émissions de carbone que les gouvernements prennent dans les principales économies. Ces mesures devraient réduire les projections de demande à long terme de pétrole et de gaz, en particulier dans les secteurs des transports et de la production d’électricité.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Analyse de segmentation

Par chaîne de valeur

L'augmentation des investissements dans les opérations d'exploration et de production a stimulé la croissance du segment en amont

Sur la base de la chaîne de valeur, le marché est classé en amont, intermédiaire et aval.

Le segment en amont devrait dominer le marché avec une part de 44,79 % en 2026. Le marché est dominé par le secteur en amont, tiré par des investissements importants dans l'exploration et la production, la demande croissante de pétrole brut et de gaz naturel et le développement continu des ressources conventionnelles et non conventionnelles.

Le segment en aval est le deuxième plus grand segment du marché, stimulé par une forte demande de produits pétroliers raffinés, notamment l'essence, le diesel, le carburéacteur et les produits pétrochimiques, dans diverses applications de transport, industrielles et de consommation.

Par type de produit

L'utilisation intensive du pétrole brut dans les carburants de transport et les matières premières pétrochimiques stimule la croissance du segment

En termes de type de produit, le marché est classé en pétrole brut, gaz naturel, gaz naturel liquéfié, liquides de gaz naturel et produits pétroliers raffinés.

Le segment du pétrole brut devrait dominer le marché, avec une contribution de 31,89 % à l’échelle mondiale en 2026. En raison de son utilisation généralisée comme source d’énergie primaire et comme matière première vitale pour les carburants de transport, les produits pétrochimiques et les produits industriels, ainsi que de son infrastructure mondiale bien établie de production, de raffinage et de distribution, le pétrole brut est le segment dominant.

Le gaz naturel constitue le deuxième segment du marché, en raison de son adoption généralisée comme carburant de transition plus propre, de la forte demande dans les domaines de la production d'électricité, de l'industrie et des applications résidentielles, ainsi que de l'expansion rapide des infrastructures de GNL, qui permettent le commerce mondial et la sécurité énergétique.

Par candidature

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

La demande croissante de mobilité propulse la croissance du segment des transports

En termes d’application, le marché est classé en carburants de transport, production d’électricité, énergie industrielle, chauffage résidentiel et commercial, produits pétrochimiques et produits spécialisés.

Le segment des carburants de transport représentera 40,93 % de part de marché en 2026. En raison de la dépendance continue des secteurs du transport routier, de l’aviation, de la marine et de la logistique à l’égard des carburants à base de pétrole, qui sont rares et manquent d’alternatives à grande échelle, et de la demande mondiale croissante de mobilité, le marché est dominé par le segment des carburants de transport.

L'énergie industrielle constitue le deuxième segment du marché. En raison de la forte dépendance des industries manufacturières, du raffinage, de la pétrochimie, du ciment, de l'acier et d'autres industries à forte intensité énergétique vis-à-vis du pétrole etgaz naturelpour les besoins énergétiques continus et de haute intensité, le secteur de l’énergie industrielle domine le marché.

Perspectives régionales du marché du pétrole et du gaz

Par géographie, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique.

Asie-Pacifique

Asia Pacific Oil and Gas Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Asie-Pacifique a contribué pour environ 1 892,02 milliards de dollars au marché mondial en 2025, soit une part de 35,67 %, et devrait atteindre 2 287,69 milliards de dollars en 2026. Le marché de l’Asie-Pacifique se développe en raison d’une industrialisation rapide, de la demande croissante d’énergie entraînée par la croissance démographique et l’urbanisation, de l’expansion des secteurs des transports et de la pétrochimie et de l’augmentation des investissements dans le raffinage, les importations de GNL et l’exploration nationale. En 2025, le marché chinois est estimé à 662,15 milliards de dollars. La demande énergétique croissante due au développement industriel et à l’urbanisation, la consommation croissante de carburants de transport, l’expansion rapide du secteurpétrochimiqueLe secteur et le soutien du gouvernement au gaz naturel et au GNL pour améliorer la sécurité énergétique et réduire les émissions contribuent tous à la croissance du marché chinois. Le marché japonais devrait atteindre 216,68 milliards de dollars d'ici 2026, le marché chinois devrait atteindre 826,57 milliards de dollars d'ici 2026 et le marché indien devrait atteindre 560 milliards de dollars d'ici 2026.

Par exemple, en décembre 2025, Petronas LNG a conclu un accord d’approvisionnement en gaz naturel liquéfié avec la division commerciale de Singapour de la China National Offshore Oil Corporation (CNOOC). La filiale du géant étatique malaisien Petronas a annoncé avoir signé un accord de vente et d'achat (SPA) avec CNOOC Gas & Power Singapore Trading & Marketing pour la livraison d'un million de tonnes de GNL par an.

Amérique du Nord

En 2025, l'Amérique du Nord détenait 24,21 % de la part du marché mondial, atteignant une valorisation de 1 293,14 milliards de dollars, et devrait atteindre 1 552,61 milliards de dollars en 2026. Le marché américain connaît une croissance en raison d'une forte production de schiste, de la demande croissante d'exportations de gaz naturel et de GNL, d'investissements accrus dans la sécurité énergétique et de progrès technologiques qui ont amélioré l'efficacité du forage et réduit les coûts de production. Forts de ces facteurs, les pays, dont le marché américain, devraient atteindre 1 250,53 milliards de dollars d’ici 2026, et le Canada devrait enregistrer 259,23 milliards de dollars en 2025.

Europe

Le marché en Europe a atteint 990,86 milliards de dollars en 2025, soit 18,33 % du chiffre d’affaires total du marché, et devrait atteindre 1 175,65 milliards de dollars en 2026. Dans la région, le marché allemand devrait atteindre 219,81 milliards de dollars d’ici 2026. En raison de l’augmentation des investissements dans les infrastructures d’importation et de la diversification de l’approvisionnement, de la dépendance continue à l’égard des carburants raffinés pour les transports et l’industrie et de la demande croissante de gaz naturel et Le GNL pour améliorer la sécurité énergétique, le marché européen est en expansion. Le marché britannique devrait atteindre 140,63 milliards de dollars d'ici 2026.

l'Amérique latine

En 2025, l'Amérique latine a généré 400,49 milliards de dollars, contribuant à hauteur de 6,94 % aux revenus du marché mondial, et devrait atteindre 445,0 milliards de dollars en 2026. Le marché de l'Amérique latine est en croissance en raison de l'expansion des investissements en amont dans les ressources offshore et non conventionnelles, de la hausse de la demande intérieure d'énergie, de l'augmentation de la capacité de raffinage et des initiatives gouvernementales visant à stimuler la production et à réduire les importations de carburant.

Moyen-Orient et Afrique

La région Moyen-Orient et Afrique a accaparé 14,85 % du marché mondial en 2025, générant 793,19 milliards de dollars de revenus, et devrait atteindre 952,46 milliards de dollars en 2026. Le marché du Moyen-Orient et de l'Afrique est en croissance en raison de l'abondance des réserves d'hydrocarbures, de l'augmentation des investissements dans l'expansion des capacités en amont, de la demande régionale croissante en énergie et de la forte demande d'exportation de pétrole brut, de gaz naturel et de GNL.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les fournisseurs découvrent activement de nouvelles ressources pétrolières et gazières grâce à des activités d’exploration accrues

Grâce à des activités d’exploration accrues, à des études sismiques avancées et à l’adoption de technologies de forage innovantes, les sociétés pétrolières et gazières découvrent et développent activement de nouvelles ressources pour accroître leurs réserves et répondre à la demande énergétique mondiale croissante. Les sociétés pétrolières présentes sur le marché du pétrole et du gaz sont stimulées par la croissance de la demande et les pressions concurrentielles.

En décembre 2025, Equinor a découvert deux nouveaux gisements de gaz et de condensats dans la région de Sleipner en mer du Nord. Grâce aux infrastructures existantes, celles-ci pourraient être développées pour le marché européen et représentent les plus grandes découvertes d'Equinor jusqu'à présent cette année.

Les deux puits Lofn et Langemann, sous licence de production 1140, sont situés entre les champs Gudrun et Eirik. Selon les premières estimations, les réservoirs pourraient contenir entre 5 et 18 millions de mètres cubes standard d'équivalent pétrole récupérable, soit entre 30 et 110 millions de barils.

LISTE DES CLÉSPROFIL DES COMPAGNIES PÉTROLIÈRES ET GAZIÈRES

- Saudi Aramco (Arabie Saoudite)

- Chevron Corporation(NOUS.)

- Shell SA(ROYAUME-UNI.)

- Groupe Sinopec (Chine)

- Petrobras (Brésil)

- Eni S.p.A (Italie)

- Gazprom (Russie)

- Repsol S.A. (Espagne)

- Woodside Energy (Australie)

- Compagnie pétrolière Rosneft (Russie)

- TotalEnergies SE (France)

- Équinor AAS(Norvège)

- BP Plc(ROYAUME-UNI.)

- Occidental Petroleum (États-Unis)

- Société du pétrole et du gaz naturel(Inde)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Décembre 2025 :Chevron Chypre, une division du géant pétrolier américain Chevron, et ses partenaires BG Chypre (Shell) et NewMed Energy ont décidé de lancer une étude de conception technique initiale (FEED) pour un réservoir de champ de gaz offshore dans le bloc 12, situé dans le bassin oriental de la mer Méditerranée.

- décembre 2025: La Serbie a prolongé son accord gazier avec le russe Gazprom jusqu'au 31 mars 2026. La nation anticipe la signature d'un accord à plus long terme depuis mai de cette année, mais jusqu'à présent, elle n'a pu garantir ses approvisionnements que par des prolongations consécutives de trois mois. Les sanctions américaines contre la société pétrolière serbe NIS, dans laquelle Gazprom détient une participation majoritaire, rendent la coopération énergétique « compliquée ». La situation pourrait également être influencée par l’éventualité d’une législation européenne visant à interdire le gaz russe.

- Novembre 2025 :Repsol SA étudie une fusion inversée de sa division amont avec des partenaires potentiels, dont l'énergéticien américain APA Corp., selon des sources proches du dossier. La société pétrolière et gazière espagnole a eu des discussions préliminaires avec APA, anciennement Apache Corp., en vue d'une éventuelle transaction.

- Avril 2025 :Dans le cadre d'une avancée majeure dans les efforts continus du Royaume pour augmenter sa production énergétique et diversifier ses réserves, Aramco a annoncé la découverte de 14 nouveaux sites de pétrole et de gaz naturel dans toute la province orientale et dans le vaste désert du Quart Vide. Les découvertes comprennent six champs de pétrole, deux champs de gaz indépendants, quatre réservoirs de gaz naturel et deux autres réservoirs de pétrole. Le géant pétrolier public a déclaré que les nouveaux gisements augmenteraient la production des deuxhuile bruteet le gaz naturel.

- Avril 2025 :Sinopec a prudemment repris ses achats de pétrole russe après une courte pause le mois dernier. Cette décision fait suite à une évaluation des risques à la lumière des sanctions américaines imposées à plusieurs entités russes. Unipec, la branche commerciale de Sinopec, a récemment acquis des cargaisons de brut ESPO Blend, chargées en mai, en provenance de l'Extrême-Orient russe. La société s'était auparavant abstenue d'acheter des expéditions de mars et d'avril en raison du resserrement des restrictions.

- Février 2025 :Oil and Natural Gas Corporation Limited (ONGC) et BP ont signé un accord pour explorer les domaines potentiels de coopération et de collaboration dans le secteur de l'énergie, tant en Inde que dans le monde, en mettant l'accent sur l'exploration et la production de pétrole et de gaz, ainsi que sur le commerce et l'expansion dans d'autres vecteurs énergétiques.

COUVERTURE DU RAPPORT

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 15,22 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

|

Segmentation |

Par chaîne de valeur

Par type de produit

Par candidature

Par région

|

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 5 369,69 milliards de dollars en 2025 et devrait atteindre 19 925,69 milliards de dollars d'ici 2034.

En 2025, la valeur du marché en Asie-Pacifique s’élevait à 1 892,02 milliards de dollars.

Le marché devrait afficher un TCAC de 15,22 % au cours de la période de prévision (2026-2034).

Le segment des carburants de transport domine le marché en termes d’applications.

Demande croissante de carburants de transport pour propulser la croissance du marché.

BP plc., Chevron Corporation et Shell font partie des principaux acteurs du marché.

L’Asie-Pacifique a dominé le marché mondial du pétrole et du gaz avec une part de marché de 35,67 % en 2025.

Adoption croissante du gaz naturel et du GNL pour stimuler la croissance du marché.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 106

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.