Taille du marché bancaire ouvert, analyse de la part et de l’industrie, par offre (informations sur les comptes, initiation de paiement, gestion de fonds, crédit et prêts, prévention de la fraude et gestion des risques, conformité et rapports réglementaires), par déploiement (sur site, cloud et hybride), par utilisateur final (banques et institutions financières, particuliers, sociétés de technologie financière, sociétés de commerce électronique, plateformes comptables et sociétés de crédit et de prêt) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

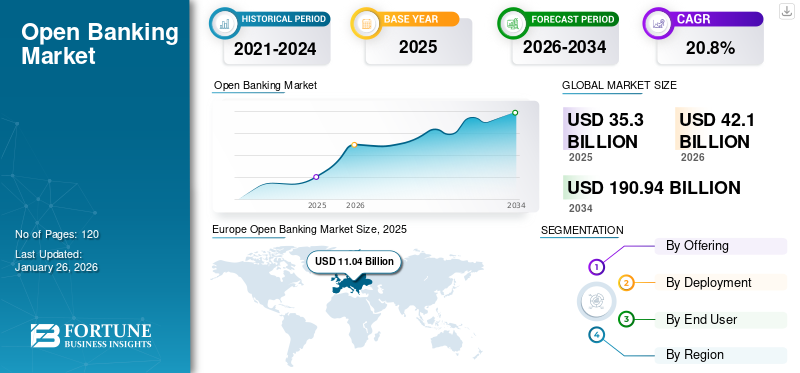

La taille du marché mondial de l’open banking était évaluée à 35,30 milliards USD en 2025. Le marché devrait passer de 42,10 milliards USD en 2026 à 190,94 milliards USD d’ici 2034, avec un TCAC de 20,8 % au cours de la période de prévision. L'Europe a dominé le marché mondial avec une part de 31,30 % en 2025.

L’open banking fait référence à la pratique consistant à partager des données financières entre institutions financières, banques et fournisseurs de services tiers via des API d’interfaces de programmation d’applications standardisées. Cette approche favorise la concurrence et l'innovation au sein du secteur bancaire. L’adoption des services bancaires et des paiements est en augmentation dans de nombreux pays. Selon les estimations, la valeur de ces transactions bancaires de paiement à l’échelle mondiale devrait augmenter de plus de 500 % entre 2023 et 2027, passant de 57 milliards de dollars à 330 milliards de dollars.

Les acteurs du marché, notamment Plaid, TrueLayer, GoCardless, Tink, Yapily, entre autres, forment des alliances stratégiques avec d'autres acteurs du secteur, tels que des sociétés de technologie financière, des fournisseurs de technologie et des organismes de réglementation, pour accélérer l'innovation, améliorer les offres et étendre leur portée.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Marché bancaire ouvert PRINCIPAUX À RETENIR DU MARCHÉ

- Taille du marché en 2025 : 35,30 milliards de dollars

- Taille du marché en 2026 : 42,10 milliards USD

- Taille du marché prévue pour 2034 : 190,94 milliards de dollars

- TCAC : 20,8 % de 2026 à 2034

- L’Europe a dominé le marché bancaire ouvert avec une part de 31,30 % en 2025.

- Le segment hybride devrait dominer le marché avec une part de 40,94 % en 2026.

- Le segment des informations sur les comptes (agrégation de comptes) devrait dominer le marché avec une part de 33,34 % en 2026.

Amérique du Nord

Le marché en Amérique du Nord a atteint 10,13 milliards de dollars en 2025, soit 28,70 % du chiffre d'affaires total du marché, et devrait atteindre 12,18 milliards de dollars en 2026.

Europe

L'Europe a contribué pour environ 11,04 milliards de dollars au marché mondial en 2025, soit une part de 31,30 %, et devrait atteindre 12,75 milliards de dollars en 2026.

Asie-Pacifique

En 2025, le marché de l'Asie-Pacifique s'élevait à 7,75 milliards de dollars, soit 22,00 % de la demande mondiale, et devrait atteindre 9,54 milliards de dollars en 2026.

NOUS.

L’expansion du marché est motivée par les règles bancaires ouvertes du CFPB de 2024 permettant un partage de données standardisé basé sur des API.

Japon

Le marché japonais devrait atteindre 2,17 milliards de dollars d'ici 2026.

En savoir plus

IMPACT DE L’IA GÉNÉRATIVE

Demande croissante d’IA générative pour transformer le secteur bancaire afin de stimuler la croissance du marché

Intelligence artificielle générativeest devenue une technologie transformatrice susceptible de révolutionner la communication et l’accessibilité mondiales. Le secteur des services financiers s'est transformé avec l'adoption de Gen-AI. Selon les experts du secteur, les revenus annuels des banques qui utilisent cette technologie augmentent et sont estimés entre 200 et 340 milliards de dollars, soit 9 à 15 % des bénéfices d’exploitation.

L’intégration de l’IA générative dans l’open banking offre d’importantes opportunités de transformation et de croissance dans le secteur des services financiers. En utilisant les capacités de l'IA générative pour analyser les données, prédire les résultats et créer des expériences personnalisées, les banques peuvent proposer des produits financiers innovants, rationaliser la conformité réglementaire, améliorer les interactions avec les clients et améliorer la gestion des risques. Cette combinaison offre des niveaux d’efficacité, de personnalisation et de sécurité sans précédent, bénéficiant en fin de compte à la fois aux clients et aux écosystèmes financiers.

TENDANCES DU MARCHÉ BANCAIRE OUVERT

La demande d’API de paiement bancaire ouvert constitue une tendance clé du marché

Les API de paiement permettent une connectivité, un échange de données et des fonctionnalités sécurisés et efficaces entre les systèmes bancaires et les applications externes. Avec 87 % des consommateurs utilisant des applications basées sur la banque ouverte, l'utilisation des services bancaires mobiles est en augmentation, ce qui incite les entreprises à développer des cas d'utilisation supplémentaires autour de ce type de banque. Les API bancaires renforcent l'attractivité d'une banque, lui permettant de répondre aux demandes changeantes des clients existants tout en en attirant de nouveaux. Ces API offrent également une opportunité unique d'accroître l'engagement des clients et de répondre à leurs besoins de manière sécurisée, agile et évolutive. Ce changement a ouvert la porte à de nombreux produits et services financiers innovants, notamment des applications de budgétisation, des plateformes d'investissement et l'automatisation des paiements.

Les API bancaires ouvertes améliorent les services bancaires, stimulent l'engagement des clients et aident les banques à générer des revenus numériques via de nouveaux canaux. Les banques qui mettent en œuvre des API connaissent une augmentation de leurs revenus de 20 %. Par conséquent, la demande d’API de paiement stimule la croissance du marché bancaire ouvert.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

Facteurs du marché

Demande croissante des consommateurs pour les services financiers numériques afin de stimuler la croissance du marché

De 2014 à 2021, le pourcentage d'adultes gagnantpaiements numériquesdans les économies à revenu faible et intermédiaire a doublé, passant de 26 % à 51 %. Au cours de cette période, la proportion de titulaires de comptes utilisant les paiements numériques est passée d'environ 50 % à 65 %. La disponibilité des téléphones mobiles, même dans les zones rurales et à faible revenu, a facilité l’adoption de services tels que les services bancaires mobiles, les paiements numériques et le crédit. En outre, la conception importante de services numériques est essentielle pour maximiser le potentiel de la finance numérique dans la promotion de l’inclusion financière mondiale. Cela comprend des considérations telles que les compromis entre les infrastructures fournies par le secteur privé et celles mises en œuvre par le gouvernement, l'accès à l'identification, la priorité à l'interopérabilité et la prise en compte des cadres réglementaires et de la compatibilité technologique. En 2024, les utilisateurs des services bancaires numériques ont dépassé les 3,6 milliards dans le monde, dépassant les projections précédentes et marquant un bond de 50 % par rapport aux 2,4 milliards d'utilisateurs de 2020.

Par conséquent, la demande croissante des consommateurs pour les services financiers numériques stimule la croissance du marché.

Restrictions du marché

Les défis associés aux problèmes de confidentialité et de sécurité des données entravent la croissance du marché

Le système bancaire ouvert nécessite le partage d’informations financières sensibles avec des fournisseurs tiers (TPP), ce qui soulève des risques liés aux violations de données, aux accès non autorisés et au vol d’identité. De nombreux consommateurs hésitent encore à donner leur consentement pour partager leurs données financières, en particulier dans les régions dépourvues de lois strictes en matière de protection des données. Même avec des cadres réglementaires tels que le RGPD ou la PSD2, une mise en œuvre incohérente et une application faible déstabilisent la confiance des utilisateurs. Cependant, les préoccupations croissantes en matière de confidentialité et de sécurité des données créent des obstacles susceptibles d’entraver la croissance du marché.

Opportunités de marché

Popularité croissante de la finance intégrée pour créer des opportunités lucratives pour les acteurs du marché

L’essor de la finance intégrée transforme la manière dont les services financiers sont accessibles et fournis. Ce changement éloigne ces services des canaux bancaires traditionnels et les intègre dans les expériences numériques quotidiennes. La finance intégrée fait référence à l'intégration transparente de produits financiers, notamment les prêts, les assurances, les paiements et les services bancaires, dans des plateformes non financières telles que les applications de covoiturage, les sites Web de commerce électronique et les outils SaaS d'entreprise.

L’Open Banking permet cela en fournissant des API sécurisées et standardisées qui permettent aux plateformes tierces d’accéder aux données financières autorisées par les utilisateurs et d’initier directement des transactions financières. Par exemple, une petite entreprise utilisant une plateforme comptable pourrait demander un prêt basé sur des données financières en temps réel agrégées via des API, ou un client effectuant des achats en ligne pourrait payer directement via son compte bancaire sans avoir besoin d'utiliser une carte de crédit ou un portefeuille tiers. Ce modèle améliore l'expérience utilisateur en réduisant les frictions et en permettant des décisions financières contextuelles, et ouvre de nouvelles voies de monétisation pour les entreprises non financières.

En conséquence, les banques traditionnelles s'associent désormais àtechnologie financièreles entreprises et les plateformes numériques proposent des services bancaires en tant que service (BaaS), tandis que la fintech construit une infrastructure basée sur des API pour soutenir cette transition. La convergence du système bancaire ouvert et de la finance intégrée crée un écosystème financier décentralisé et centré sur le client, plus complet, plus réactif et plus efficace que les modèles conventionnels.

Ainsi, la demande croissante de traduction médicale devrait accroître la part de marché de l’open banking.

ANALYSE DE SEGMENTATION

En offrant

Les informations sur les comptes ont dominé le marché car elles permettent de partager des données liées aux finances des clients

En fonction de l'offre, le marché est segmenté en informations sur les comptes, initiation de paiement, gestion de fonds, crédit et prêts, prévention de la fraude et gestion des risques, ainsi que rapports de conformité et réglementaires.

Le segment des informations sur les comptes a dominé le marché en 2024. Les informations sur les comptes permettent l’agrégation et le partage sécurisés de données financières des consommateurs et des entreprises telles que l’historique des transactions, les soldes des comptes, les revenus et les habitudes de dépenses sur plusieurs comptes bancaires avec le consentement de l’utilisateur. Ces données financières agrégées fournissent une vue complète en temps réel de la situation financière d'un client, ce qui est crucial pour une grande variété d'applications, notamment la gestion des finances personnelles, la notation de crédit, les outils de budgétisation et même les services de conseil financier. Le segment des informations sur les comptes (agrégation de comptes) devrait dominer le marché avec une part de 33,34 % en 2026.

On estime que le segment des initiations de paiement connaîtra une croissance avec le TCAC le plus élevé au cours de la période de prévision, car il permet aux commerçants et aux fournisseurs de services de contourner les réseaux de cartes et les frais d'interchange en initiant des virements directs de banque à banque. Ce facteur réduit les coûts de transaction, en particulier pour les paiements volumineux ou récurrents.

Par déploiement

Le segment du cloud domine le marché en raison de son évolutivité et de sa flexibilité

Par déploiement, le marché est segmenté en sur site, cloud et hybride.

Le segment du cloud a dominé le marché en 2024, car il offre évolutivité et flexibilité, permettant aux institutions financières de déployer, mettre à jour et étendre rapidement leurs services sans les lourds investissements initiaux et les longs délais associés à l'infrastructure sur site traditionnelle.

Le segment hybride devrait croître avec le TCAC le plus élevé au cours de la période de prévision. Les institutions financières sont confrontées à une pression croissante pour innover rapidement et répondre aux exigences réglementaires tout en protégeant les données sensibles des clients et en maintenant leur résilience opérationnelle. Les modèles hybrides permettent aux banques de conserver les données critiques et sensibles et les fonctions bancaires de base sur des cloud privés sécurisés ou dans leurs propres centres de données, répondant ainsi aux préoccupations liées à la confidentialité, à la conformité et à la latence des données. Le segment hybride devrait dominer le marché avec une part de 40,94 % en 2026.

Par utilisateur final

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Adoption du système bancaire ouvert par les banques et les institutions financières pour améliorer l’expérience client et stimuler la croissance segmentaire

Par utilisateur final, le marché est segmenté en banques et institutions financières, particuliers, sociétés de technologie financière, sociétés de commerce électronique, plateformes de comptabilité et sociétés de crédit et de prêt.

En 2024, les banques et institutions financières dominaient le marché. En collaborant avec des sociétés de technologie financière et d'autres fournisseurs tiers, ils améliorent l'expérience client et augmentent leurs sources de revenus. Actuellement, les banques connaissent une transformation importante motivée par les préférences des clients et les progrès technologiques. L’open banking constitue pour eux un moteur crucial pour s’éloigner des pratiques bancaires traditionnelles, leur permettant d’explorer de nouvelles opportunités, de générer des revenus supplémentaires et de constituer une clientèle fidèle. Le segment des banques et des institutions financières devrait dominer le marché, avec une contribution mondiale de 31,88 % en 2026.

Les entreprises Fintech devraient croître avec le TCAC le plus élevé au cours de la période de prévision. La banque ouverte fournit aux fintechs un accès en temps réel aux comptes clients, aux transactions et aux données de solde de plusieurs banques. De plus, les API permettent également aux fintechs de créer et de lancer des produits plus rapidement sans avoir besoin de partenariats directs avec chaque banque.

PERSPECTIVES RÉGIONALES DU MARCHÉ BANCAIRE OUVERT

Le marché est étudié au niveau régional en Amérique du Nord, en Amérique du Sud, en Europe, au Moyen-Orient, en Afrique et en Asie-Pacifique, et chaque région est étudiée plus en détail dans tous les pays.

Europe

Europe Open Banking Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L'Europe a contribué pour environ 11,04 milliards de dollars au marché mondial en 2025, soit une part de 31,30 %, et devrait atteindre 12,75 milliards de dollars en 2026. Le système bancaire ouvert en Europe a été lancé dans le cadre de la PSD2 et évolue d'une exigence réglementaire à un marché axé sur les données. Cela devient un moteur clé d’une nouvelle ère d’innovation financière. En 2024, l’UE comptait environ 64 millions d’utilisateurs de services bancaires ouverts. L'Europe représente 46 % de l'offre mondiale d'API, ce qui souligne le rôle essentiel de la région dans sa facilitation grâce à la technologie et à l'innovation.

Au Royaume-Uni, le marché devrait connaître une croissance significative au cours de la période de prévision. La valeur des transactions bancaires au Royaume-Uni devrait augmenter de 500 % entre 2023 et 2027, pour atteindre environ 82 milliards de dollars. Selon une enquête Mastercard menée en 2024, environ 70 % des consommateurs britanniques connectent actuellement leurs comptes financiers directement à des outils qui les aident à gérer diverses tâches financières. Cependant, seuls 22 % des consommateurs connaissent le terme « banque ouverte ». L'enquête souligne également que les trois principaux cas d'utilisation de l'open banking au Royaume-Uni sont l'envoi ou le paiement d'argent (72 %), le paiement de factures (66 %) et l'utilisation de services bancaires (66 %). Le marché britannique devrait atteindre 3,01 milliards de dollars d'ici 2026, tandis que le marché allemand devrait représenter 2,69 milliards de dollars d'ici 2026.

Asie-Pacifique

En 2025, le marché de l’Asie-Pacifique s’élevait à 7,75 milliards USD, soit 22,00 % de la demande mondiale, et devrait atteindre 9,54 milliards USD en 2026. La région Asie-Pacifique devrait croître avec le TCAC le plus élevé au cours de la période de prévision. Les gouvernements de la région Asie-Pacifique promeuvent activement ce type de services bancaires par le biais de mandats réglementaires ou de cadres volontaires, créant ainsi une base pour un partage de données sécurisé et standardisé. Le marché japonais devrait atteindre 2,17 milliards de dollars d'ici 2026, le marché chinois devrait atteindre 2,77 milliards de dollars d'ici 2026 et le marché indien devrait atteindre 1,46 milliard de dollars d'ici 2026.

- À Singapour, l'Autorité monétaire de Singapour a lancé API Exchange en 2024 et promeut une approche pro-innovation avec des lignes directrices strictes pour le partage de données.

- En Inde, le gouvernement a lancé le Account Aggregator Framework en 2021, qui aide les utilisateurs à contrôler et à partager les données financières entre les entités réglementées.

Amérique du Nord

Le marché en Amérique du Nord a atteint 10,13 milliards de dollars en 2025, soit 28,70 % du chiffre d’affaires total du marché, et devrait atteindre 12,18 milliards de dollars en 2026. L’Amérique du Nord devrait afficher une croissance significative du marché au cours de la période de prévision. Les grandes banques nord-américaines telles que JPMorgan Chase, Wells Fargo, Bank of America, RBC et TD Bank ne résistent plus au système bancaire ouvert. Au lieu de cela, ils évoluent vers des modèles basés sur des plates-formes, offrant des API ouvertes aux fintechs et aux développeurs tiers via des portails de développeurs sécurisés. Ce changement permet aux banques d'élargir leurs canaux de distribution, de s'associer avec des innovateurs numériques et d'améliorer l'expérience client sans développer chaque fonctionnalité en interne.

On estime que les États-Unis connaissent une forte croissance parmi les pays de la région. L’adoption du système bancaire ouvert prend de l’ampleur aux États-Unis, en particulier après la finalisation des règles par le Consumer Financial Protection Bureau (CFPB) en octobre 2024 en vertu de l’article 1033 de la loi Dodd-Frank. Ces règles imposent un partage de données standardisé et sécurisé basé sur des API entre les institutions financières et des fournisseurs tiers, dans le but de remplacer les anciennes pratiques de capture d'écran. Le marché américain est estimé à 9,92 milliards de dollars d’ici 2026.

Moyen-Orient et Afrique

Le Moyen-Orient et l'Afrique ont maintenu une forte présence sur le marché mondial, atteignant 3,96 milliards de dollars en 2025, soit une part de 11,20 %, et devraient atteindre 4,77 milliards de dollars en 2026. La région du Moyen-Orient et de l'Afrique devrait connaître une croissance régulière au cours de la période de prévision. Le paysage financier au Moyen-Orient évolue en raison de ce type de système bancaire et de nouveaux cadres réglementaires qui renforcent la concurrence, favorisent l'inclusion financière et permettent aux consommateurs d'avoir un plus grand contrôle et une plus grande transparence sur leurs choix financiers.

Amérique du Sud

Le marché de l'Amérique du Sud a généré 2,42 milliards de dollars en 2025, soit 6,90 % du paysage du marché mondial, et devrait atteindre 2,86 milliards de dollars en 2026. L'Amérique du Sud devrait enregistrer une croissance régulière au cours de la période de prévision. Le paysage fintech sud-américain connaît une croissance rapide, le Brésil à lui seul connaissant une croissance d'environ 300 % par rapport à 2017, et le nombre d'institutions fintech est passé de 244 en 2017 à 771 en 2020. Par conséquent, la demande d'API bancaires augmente.

Paysage concurrentiel

Acteurs clés du marché

Les acteurs du marché mettent en œuvre des stratégies de fusion et d’acquisition pour étendre leur présence

Les principaux acteurs du marché adoptent diverses stratégies commerciales pour renforcer leur présence sur le marché et capitaliser sur les opportunités émergentes. Les acteurs collaborent avec des fintechs, des startups, des fournisseurs de technologie et des agrégateurs pour accélérer la mise sur le marché et améliorer les offres de produits. Les acteurs s’étendent vers de nouvelles régions ou marchés, où il existe davantage de réglementations ou de demandes bancaires.

Liste de Clé Profil des sociétés bancaires ouvertes

- Plaid (États-Unis)

- TrueLayer (Royaume-Uni)

- Tintin AB(Suède)

- Jeton (Royaume-Uni)

- Yapily(ROYAUME-UNI.)

- Salt Edge (Royaume-Uni)

- Finastra (Royaume-Uni)

- MX Technologies (S.)

- Volt (K.)

- Ligne mondiale(France)

- Finicité(S.)

- Bud (Royaume-Uni)

- Brite Payments (Suède)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- juin 2025 –Experian a collaboré avec Plaid pour améliorer l'accès au crédit grâce à des informations sur les flux de trésorerie en temps réel.

- Mai 2025 –Backbase a formé un partenariat avec Salt Edge pour améliorer l'adoption du système bancaire ouvert. Cette collaboration aidera les banques à répondre de manière transparente aux exigences de conformité tout en créant de nouvelles opportunités de revenus.

- avril 2025 –Yapily s'est associé à Allica Bank pour introduire un nouveau service de recharge basé sur l'infrastructure Open Banking de Yapily, offrant aux clients un moyen plus simple et plus rapide de déposer des fonds sur leurs comptes d'épargne.

- octobre 2024 –Axway a acquis Sopra Banking Software pour enrichir la solution open banking.

- Février 2024 –Adyen a collaboré avec Yapily pour améliorer l'intégration des commerçants et renforcer la vérification des comptes.

COUVERTURE DU RAPPORT

Le rapport d’étude de marché fournit une analyse détaillée du marché. Il se concentre sur des points clés, tels que les entreprises, les offres et les applications leaders. En plus de cela, le rapport offre une compréhension des dernières tendances du marché et met en évidence les principaux développements du secteur. Outre les facteurs mentionnés ci-dessus, le rapport contient plusieurs facteurs qui ont contribué à la croissance du marché ces dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

PORTÉE ET SEGMENTATION DU RAPPORT

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 20,80 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

En offrant

Par déploiement

Par utilisateur final

Par région

|

|

Entreprises présentées dans le rapport |

|

Questions fréquentes

Le marché devrait atteindre 190,94 milliards de dollars d'ici 2034.

En 2025, le marché était évalué à 35,30 milliards de dollars.

Le marché devrait croître à un TCAC de 20,80 % au cours de la période de prévision.

Le segment des informations sur les comptes domine le marché en termes de part de marché.

La demande croissante des consommateurs pour les services financiers numériques devrait stimuler la croissance du marché.

TrueLayer, Plaid, Token, Salt Edge et Yapily sont les principaux acteurs du marché.

L'Europe a dominé le marché avec une part de 31,3% en 2025.

Par utilisateur final, le segment des sociétés de technologie financière devrait croître avec le TCAC le plus élevé au cours de la période de prévision.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 120

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.