Taille du marché des médicaments biologiques oraux, part et analyse de l’industrie, par classe de médicaments (agonistes des récepteurs GLP-1, agonistes à double incrétine, analogues de la somatostatine, insulines, hormone de croissance et analogues, analogues de l’hormone parathyroïdienne et autres), par indication de maladie (diabète de type 2, obésité/gestion du poids, acromégalie/troubles hypophysaires, ostéoporose/troubles du métabolisme osseux et autres), par type de produit (Comprimés, gélules, solution/sirop buvable, poudre/granulés buvables, film/comprimé orodispersible et autres), pa

Taille du marché des médicaments biologiques oraux et perspectives d’avenir

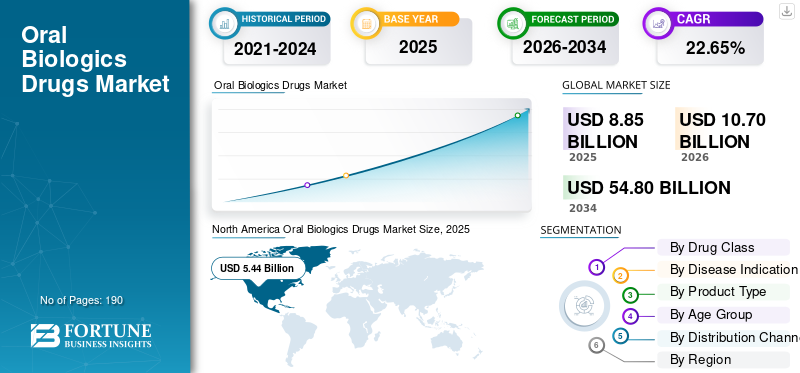

La taille du marché mondial des médicaments biologiques oraux était évaluée à 8,85 milliards USD en 2025. Le marché devrait passer de 10,70 milliards USD en 2026 à 54,80 milliards USD d’ici 2034, avec un TCAC de 22,65 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché des médicaments biologiques oraux avec une part de marché de 61,47 % en 2025.

Le marché se concentre sur le développement et la commercialisation de thérapies pouvant être prises par voie orale. Le marché mondial devrait connaître une croissance significative dans les années à venir, car l'administration orale peut réduire le fardeau de routine de la thérapie biologique et favoriser une meilleure observance à long terme des maladies chroniques. L'administration orale élargit également l'accès en permettant un traitement en dehors du cadre hospitalier. De plus, la croissance est façonnée par l’innovation dans les formulations et les plateformes de distribution compatibles avec les appareils. Alors que de plus en plus de médicaments biologiques oraux présentent des résultats cliniquement significatifs et que de plus en plus d'entreprises s'associent pour réduire les risques de livraison, le marché passe d'une faisabilité précoce à une activité de pipeline et de commercialisation plus large.

En outre, les techniques innovantes et les technologies de médicaments biologiques oraux qui fournissent des résultats plus sensibles stimulent la croissance du marché mondial.

- Par exemple, en août 2025, BioMed X a collaboré avec Novo Nordisk, l’une des principales sociétés mondiales de soins de santé au Danemark. Le partenariat portait sur l’administration orale efficace de peptides thérapeutiques.

En outre, les principaux acteurs du secteur, tels que Novo Nordisk A/S, Chiesi Farmaceutici S.p.A., Eli Lilly and Company et Rani Therapeutics Holdings, Inc., orientent leurs ressources vers des activités de recherche et développement, élargissent leur offre et renforcent leurs positions sur le marché.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

TENDANCES DU MARCHÉ DES MÉDICAMENTS BIOLOGIQUES ORAUX

Collaborations stratégiques entre sociétés pharmaceutiques pour fournir des médicaments biologiques efficaces

La tendance du marché mondial qui gagne du terrain est l’augmentation des partenariats stratégiques entre les sociétés pharmaceutiques pour développer des plateformes d’administration orale. Il existe divers risques techniques associés à la fabrication de médicaments biologiques oraux. De plus, cespharmaceutiqueles entreprises se concentrent davantage sur la réduction des délais en optimisant les opérations. Lorsqu’une société pharmaceutique associe un produit biologique de grande valeur à une plateforme d’administration orale éprouvée, elle peut avancer plus rapidement que la construction d’un système d’administration, tout en protégeant l’économie du pipeline en partageant les coûts de développement. Cette dynamique entraîne une plus grande collaboration avec les développeurs de plateformes pour évoluer et valider sur plusieurs actifs, augmentant ainsi l'adoption par les patients et améliorant l'observance à long terme.

- Par exemple, en octobre 2025, Chugai Pharmaceutical Co., Ltd. a collaboré avec Rani Therapeutics pour développer et commercialiser un produit oral combinant RaniPill avec l'anticorps contre les maladies rares de la société. De tels partenariats visant à réduire les risques liés à la livraison de médicaments biologiques oraux devraient stimuler la croissance du marché.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Augmentation de la validation clinique et réglementaire des thérapies orales de classe biologique pour alimenter la croissance du marché

La validation clinique et réglementaire croissante des médicaments est l’un des principaux moteurs de la croissance du marché des médicaments biologiques oraux. L’efficacité prouvée de ces médicaments donne aux prestataires de soins la confiance nécessaire pour les utiliser à grande échelle. À mesure que de plus en plus de médicaments démontrent des résultats allant au-delà du contrôle des symptômes, tels que des avantages concrets en termes de résultats, les entreprises peuvent justifier des dépenses de développement plus élevées et des plans de commercialisation plus rapides. Ils réduisent également le fardeau des injections et peuvent améliorer la persistance des maladies chroniques, ce qui augmente encore la demande. Ces facteurs, collectivement, accélèrent les partenariats pour les technologies d’administration orale, élargissent les pipelines à un stade avancé et augmentent les investissements dans les capacités de fabrication/formulation adaptées aux peptides et protéines oraux. À mesure que son adoption augmente, le format oral encourage la croissance des programmes de médicaments biologiques oraux.

Soulignant ces avantages, les fournisseurs donnent la priorité aux lancements de nouveaux produits et à leurs approbations ultérieures par les organismes de réglementation compétents, accélérant ainsi la croissance du marché.

- Par exemple, en octobre 2025, Novo Nordisk a annoncé l'approbation par la FDA du Rybelsus (sémaglutide oral) pour la réduction du risque cardiovasculaire chez les adultes atteints de diabète de type 2 à haut risque, renforçant ainsi la proposition de valeur clinique des médicaments biologiques oraux et favorisant une adoption plus large. De tels développements devraient stimuler la croissance du marché.

RESTRICTIONS DU MARCHÉ

La biodisponibilité orale faible et variable des produits biologiques pourrait entraver la croissance du marché

Une contrainte majeure pour le marché mondial est la biodisponibilité orale faible et variable des peptides et des protéines sous forme orale. Étant donné que le tractus gastro-intestinal est conçu pour décomposer les grosses molécules et bloquer leur absorption, seule une petite fraction incohérente de la dose atteint la circulation sanguine, ce qui a un impact significatif sur la biodisponibilité. Les entreprises ont souvent besoin de doses plus élevées, de formulations complexes et d’instructions de dosage/alimentation strictes pour obtenir une efficacité fiable. Cela augmente le temps et les coûts de développement, augmente le risque de résultats variables dans le monde réel et rend les régulateurs et les payeurs plus prudents quant à une adoption généralisée. En conséquence, moins de candidats progressent sans problème dans les essais avancés et la commercialisation est concentrée sur un ensemble limité de molécules dont l’exposition peut être contrôlée.

- Par exemple, en mars 2025, Pharmaceutics (MDPI) a publié une revue intitulée « Obstacles et stratégies pour l'administration orale de peptides et de protéines thérapeutiques : mise à jour sur les avancées cliniques ». L’examen a souligné que l’administration orale de produits thérapeutiques peptidiques/protéiques est considérablement entravée par la dégradation enzymatique, l’instabilité et la faible perméabilité gastro-intestinale, ce qui entraîne une faible biodisponibilité, renforçant directement la raison pour laquelle ce facteur freine l’expansion du marché.

OPPORTUNITÉS DE MARCHÉ

Le développement de thérapies combinées dans une seule pilule offre des opportunités lucratives de croissance du marché

Une forte opportunité de croissance observée sur le marché mondial est le développement de thérapies combinées en un seul comprimé. De nombreuses maladies chroniques sont multifactorielles et nécessitent souvent de multiples mécanismes d’action pour obtenir de meilleurs résultats. Lorsque deux agents de classe biologique peuvent être co-formulés en une seule dose orale, cela peut simplifier le traitement, améliorer l’observance du traitement par les patients et réduire les taux d’abandon lorsque les patients jonglent avec plusieurs médicaments. Cela crée un avantage évident pour l'entreprise, avec des schémas thérapeutiques plus simples qui peuvent entraîner une différenciation clinique plus forte et une prescription plus large, améliorant ainsi les arguments commerciaux en faveur d'un investissement dans des plateformes de médicaments biologiques oraux capables de fournir de manière fiable des charges utiles combinées.

- Par exemple, en mai 2022, Oramed Pharmaceuticals Inc. a reçu une délivrance de brevet de la FDA américaine pour une thérapie combinée de compositions pharmaceutiques orales comprenant de l'insuline et du GLP-1 pour traiter le diabète. De tels développements soutiennent l’orientation vers des stratégies biologiques orales combinées à un seul comprimé et offrent des opportunités de croissance du marché.

LES DÉFIS DU MARCHÉ

Les limitations de dose pour les thérapies à grandes molécules poseront un défi à la croissance du marché

Un défi majeur pour la croissance du marché est la limitation de la taille des doses pour les thérapies à grosses molécules. La plupart des produits biologiques nécessitent une exposition systémique relativement élevée et fiable, mais la voie orale ne peut délivrer qu'une charge utile limitée dans un format pratique de comprimé/capsule. Lorsque l’absorption est inefficace, les entreprises doivent souvent augmenter les doses pour atteindre les niveaux thérapeutiques, ce qui augmente la taille et la complexité de la forme posologique sans pour autant éliminer la variabilité. Ces limitations rendent difficile la traduction de nombreux composés à dose plus élevée en produits oraux, ralentissent les progrès cliniques et limitent le développement de molécules.

- Par exemple, en février 2025, une étude de Frontiers in Drug Delivery sur les grands défis en matière delivraison de médicamentsa souligné que même avec des approches de dispositifs ingérables destinées à permettre l'administration de produits biologiques par voie orale au-delà des peptides, des obstacles majeurs subsistent en matière d'administration reproductible de la charge utile, de sécurité et de coût. Cela renforce la raison pour laquelle l’extension de l’administration orale à des doses biologiques plus élevées reste un défi majeur.

Analyse de segmentation

Par classe de médicament

Lancements de nouveaux produits pour renforcer la domination du segment des agonistes des récepteurs GLP-1

En fonction de la classe de médicaments, le marché est classé en agonistes des récepteurs GLP-1, agonistes à double incrétine, analogues de la somatostatine, insulines, hormone de croissance et analogues, analogues de l’hormone parathyroïdienne, analogues/antagonistes de la GnRH, analogues de la calcitonine, peptides immunomodulateurs et autres.

Parmi ceux-ci, le segment des agonistes des récepteurs GLP-1 représentait la plus grande part de marché des médicaments biologiques oraux en 2025. Les agonistes des récepteurs GLP-1 répondent à des indications chroniques très vastes et très demandées dans lesquelles les patients et les médecins recherchent activement des alternatives aux injections. Lorsqu’un GLP-1 peut être administré par voie orale avec des résultats prouvés, il abaisse la barrière à l’initiation. Ces facteurs favorisent une meilleure persistance et élargissent la population traitée. En outre, ces facteurs entraînent des volumes de prescriptions plus élevés, des budgets commerciaux plus importants et un engagement plus rapide des payeurs que dans les classes plus restreintes de produits biologiques oraux. En conséquence, les grandes sociétés pharmaceutiques investissent dans la R&D, les partenariats, le lancement de nouveaux produits et les investissements dans le cycle de vie des programmes oraux GLP-1, renforçant ainsi leur leadership en termes de revenus.

- Par exemple, en mars 2025, Novo Nordisk a annoncé que Rybelsus (sémaglutide oral 14 mg) avait montré une réduction supérieure des événements cardiovasculaires dans l'essai SOUL. L'efficacité prouvée des médicaments biologiques oraux devrait stimuler la croissance du segment.

Le segment des agonistes à double incrétine devrait croître à un TCAC de 31,72 % au cours de la période de prévision.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par indication de la maladie

Augmentation du bassin de patients atteints de diabète de type 2 afin de propulser la croissance segmentaire

En fonction des indications de la maladie, le marché est segmenté en diabète de type 2, obésité/gestion du poids, acromégalie/troubles hypophysaires, ostéoporose/troubles du métabolisme osseux, troubles de la reproduction/endocriniens, troubles gastro-intestinaux, troubles auto-immuns/inflammatoires et autres.

En 2025, le segment du diabète de type 2 représentait la plus grande part du marché par indication de maladie. Cette part élevée est attribuée à la prévalence élevée du segment, à la longue durée du traitement et aux parcours cliniques clairs, dans lesquels les thérapies orales constituent déjà la norme. Lorsque l’efficacité d’un médicament biologique peut être fournie sous forme de pilule, elle s’adapte à la gestion courante du diabète et peut être rapidement étendue aux soins primaires et aux flux de travail de prescription standard. Cela facilite l’adoption et entraîne une plus grande adoption par les patients. De tels facteurs conduisent à une plus grande attirance pour la concentration sur les pipelines et la priorisation commerciale. Il en résulte une demande plus forte et plus constante de médicaments biologiques oraux pour le traitement du diabète de type 2. Ils élargissent leur portefeuille de produits pour offrir de meilleurs soins aux patients et des solutions innovantes.

- Par exemple, en septembre 2025, Novo Nordisk a annoncé une étape importante de la mise à jour/approbation de l'étiquette européenne pour Rybelsus (sémaglutide oral), reflétant les avantages cardiovasculaires de l'essai SOUL, renforçant ainsi son rôle dans la gestion du diabète de type 2. Un tel développement soutient la croissance du segment.

Le segment de l’obésité/gestion du poids devrait croître à un TCAC de 31,21 % au cours de la période de prévision.

Par type de produit

Évolutivité et rentabilité des tablettes pour alimenter la croissance segmentaire

En fonction du type de produit, le marché est segmenté en comprimés, gélules, solutions/sirops buvables, poudres/granulés oraux (sachets), films/comprimés orodispersibles et autres.

Parmi ceux-ci, le segment des comprimés a dominé le marché en 2025, car ils constituent la forme posologique orale la plus évolutive et la plus rentable pour le traitement chronique. Lorsque les entreprises parviennent à stabiliser un produit biologique oral dans un comprimé avec une exposition acceptable, elles parviennent à une fabrication plus simple, à une distribution plus facile et à un meilleur confort pour le patient par rapport aux formats oraux plus complexes. Cela réduit les frictions, améliorant ainsi l’adoption et les recharges répétées. Au fil du temps, cet avantage opérationnel se traduit par des volumes plus élevés et une commercialisation plus rapide des médicaments sous forme de comprimés. De plus, les lancements de nouveaux produits par des acteurs clés visant à élargir le segment des tablettes soutiennent la domination de ce segment.

- Par exemple, en septembre 2025, Entera Bio a signalé des mises à jour positives de son programme de comprimés EB613 (PTH orale [1-34]), soulignant le développement continu de comprimés biologiques oraux.

De plus, le segment des poudres/granulés oraux (sachets) devrait croître à un TCAC de 24,59 % au cours de la période d’étude.

Par tranche d'âge

Efficacité des médicaments biologiques oraux dans les indications de maladies graves chez l'adulte pour propulser la croissance du segment adulte

En fonction du groupe d’âge, le marché est segmenté en pédiatrie et adulte.

En 2025, le segment des adultes dominait le marché en fonction de la tranche d'âge. Les plus grandes opportunités résident dans les maladies graves chez l'adulte telles que le diabète de type 2, l'obésité/la gestion du poids et les troubles osseux post-ménopausiques. Cela se traduit par la domination du segment. À mesure que ces pathologies augmentent avec l’âge, les patients adultes représentent le plus grand bassin adressable et la longue durée du traitement. Ces facteurs ont conduit les principales entreprises à donner la priorité aux essais sur adultes, à l’étiquetage pour adultes et à la commercialisation chez les adultes. Soulignant ces avantages, de nombreuses entreprises clés se concentrent également sur la recherche et le développement et sur l’expansion de nombreux médicaments biologiques oraux spécifiquement destinés au segment des adultes.

- Par exemple, en octobre 2025, Entera Bio a partagé des données cliniques sur l'EB613 chez les femmes ménopausées précocement, reflétant le développement de médicaments biologiques oraux axés sur les adultes.

En outre, le segment pédiatrique devrait croître à un TCAC de 24,39 % au cours de la période d’étude.

Par canal de distribution

Vaste réseau de distribution de pharmacies et de pharmacies de détail pour stimuler la croissance du segment

En fonction du canal de distribution, le marché est segmenté en pharmacies hospitalières, pharmacies et pharmacies de détail et pharmacies en ligne.

Les pharmacies et les pharmacies de détail dominent le marché en termes de canal de distribution, car ces établissements constituent l'épicentre de la fourniture de médicaments de routine et sont conçus pour une fréquence de renouvellement élevée et un large accès géographique. Lorsque les thérapies passent des injections administrées en clinique aux régimes oraux, la distribution se déplace naturellement vers la communauté.pharmaciesqui peut gérer les prescriptions répétées à grande échelle. Cela améliore la commodité et la continuité de l’approvisionnement, favorisant le respect et générant des volumes unitaires plus élevés. En conséquence, les fabricants alignent de plus en plus leurs stratégies d’accès sur les modèles de distribution basés sur les pharmacies.

- Par exemple, en octobre 2025, Chiesi a sélectionné PANTHERx Rare pour distribuer MYCAPSSA, démontrant ainsi son investissement continu dans la distribution dirigée par les pharmacies pour améliorer l'accès des patients.

Le segment des pharmacies en ligne devrait croître à un TCAC de 26,18 % au cours de la période d'étude.

Perspectives régionales du marché des médicaments biologiques oraux

Par géographie, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique.

Amérique du Nord

North America Oral Biologics Drugs Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Amérique du Nord détenait la part dominante en 2024 avec une valeur de 4,56 milliards USD et a maintenu sa position de leader en 2025 avec une valeur de 5,44 milliards USD. Le marché en Amérique du Nord devrait connaître une croissance significative au cours de la période de prévision, stimulé par de nombreuses populations atteintes de diabète de type 2 et d'obésité, ainsi que par un fort développement de pipelines. En outre, l’augmentation de la recherche et du développement et l’augmentation des investissements dans la région devraient soutenir la croissance du marché.

Marché américain des médicaments biologiques oraux

Compte tenu de la contribution substantielle de l'Amérique du Nord et de la domination américaine dans la région, la valeur du marché américain peut être estimée à environ 5,93 milliards de dollars en 2026, ce qui représente environ 55,42 % du marché mondial.

Europe

Le marché européen devrait croître à un taux de 21,24 % au cours de la période de prévision, le deuxième plus élevé parmi toutes les régions, et atteindre une valorisation de 2,17 milliards de dollars d'ici 2026. La région devrait connaître une croissance robuste alors que les systèmes de santé donnent la priorité à la réduction des risques cardio-métaboliques et à une volonté croissante d'adopter ces médicaments.

Marché britannique des médicaments biologiques oraux

On estime que le marché britannique atteindra une valeur d'environ 0,41 milliard de dollars en 2026, ce qui représente environ 4,53 % du marché mondial.

Marché allemand des médicaments biologiques oraux

Le marché allemand devrait atteindre environ 0,48 milliard de dollars en 2026, soit environ 4,53 % du marché mondial.

Asie-Pacifique

Le marché de l’Asie-Pacifique devrait atteindre 1,76 milliard de dollars en 2026 et assurer la position de troisième plus grande région du marché. La région est confrontée à un lourd fardeau du diabète et à une forte demande de thérapies réduisant la dépendance aux injections et la charge de travail des cliniques. Ces facteurs stimulent la demande de produits dans la région.

Marché japonais des médicaments biologiques oraux

On estime que le marché japonais atteindra une valeur d'environ 0,30 milliard de dollars en 2026, soit environ 2,79 % du marché mondial.

Marché chinois des médicaments biologiques oraux

Le marché chinois devrait être l’un des plus importants au monde, avec des revenus estimés à environ 0,60 milliard de dollars en 2026, soit environ 5,60 % des ventes mondiales.

Marché indien des médicaments biologiques oraux

Le marché indien est estimé à environ 0,23 milliard de dollars en 2026, ce qui représente environ 2,13 % du chiffre d'affaires mondial.

Amérique latine, Moyen-Orient et Afrique

Les régions d’Amérique latine, du Moyen-Orient et d’Afrique devraient connaître une croissance modérée de ce marché au cours de la période de prévision. Le marché de l'Amérique latine devrait atteindre une valorisation de 0,18 milliard de dollars en 2026. La région connaît une croissance du marché tirée par l'augmentation des investissements dans les infrastructures de soins de santé et les réseaux de pharmacies spécialisées. Au Moyen-Orient et en Afrique, le CCG devrait atteindre 0,03 milliard de dollars en 2026.

Marché des médicaments biologiques oraux en Afrique du Sud

Le marché sud-africain devrait atteindre environ 0,01 milliard de dollars d'ici 2026, ce qui représente environ 0,07 % du chiffre d'affaires mondial.

COMPÉTITIFPAYSAGE

Acteurs clés de l'industrie

Concentrez-vous sur l’expansion des candidats au pipeline par des acteurs clés pour stimuler le progrès du marché

Le marché mondial des médicaments biologiques oraux représente une structure concurrentielle semi-fragmentée, avec des sociétés telles que Novo Nordisk A/S, Chiesi Farmaceutici S.p.A., Eli Lilly and Company et Rani Therapeutics Holdings, Inc. détenant une part de marché importante. Les collaborations stratégiques, les progrès technologiques, l'expansion des pipelines et l'augmentation des investissements dans le secteur entraînent des gains de parts de marché pour ces entreprises.

- Par exemple, en février 2026, Eli Lilly and Company a collaboré avec Innovent Biologics, Inc. pour faire progresser de nouveaux médicaments en oncologie et en immunologie et fournir de nouveaux médicaments aux patients du monde entier. Ces développements visaient à stimuler la croissance du marché.

Parmi les autres sociétés notables sur le marché mondial figurent Oramed Pharmaceuticals Inc., Chugai Pharmaceutical Co., Ltd. et OPKO Health, Inc. Ces acteurs de l'industrie devraient donner la priorité aux collaborations stratégiques, aux avancées technologiques et au déploiement de nouveaux produits pour renforcer leurs positions au cours de la période de prévision.

LISTE DES PRINCIPALES ENTREPRISES DE MÉDICAMENTS BIOLOGIQUES ORAUX PROFILÉES

- Novo Nordisk A/S(Danemark)

- Chiesi Farmaceutici S.p.A. (Italie)

- Eli Lilly et compagnie(NOUS.)

- Rani Therapeutics Holdings, Inc. (États-Unis)

- Oramed Pharmaceuticals Inc. (Israël)

- Entera Bio Ltd.(Israël)

- Chugai Pharmaceutical Co., Ltd.(Japon)

- OPKO Health, Inc. (États-Unis)

- Ironwood Pharmaceuticals, Inc. (États-Unis)

- Salix Pharmaceutique. (NOUS.)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Février 2026 :Novo Nordisk s'est associé à Vivtex Corporation pour développer des médicaments biologiques oraux de nouvelle génération contre l'obésité, le diabète et les comorbidités associées.

- Août 2025 :BioMed X a collaboré avec Novo Nordisk au Danemark. Ce partenariat visait à relever les défis du développement de médicaments modernes et de l’administration orale efficace de peptides thérapeutiques.

- Août 2025 :Piramal Pharma Solutions a collaboré avec New Amsterdam Pharma Company N.V. pour ouvrir une suite dédiée de formes de dosage oral solide (OSD) dans les installations de Piramal à Sellersville, en Pennsylvanie, aux États-Unis. Le développement visait à accroître l'efficacité opérationnelle pour fournir sa thérapie médicamenteuse expérimentale, si elle est approuvée, aux patients dans le besoin.

- Décembre 2024 :Lonza a annoncé une extension de ses services pour soutenir les sociétés de capsules intelligentes dans leurs efforts de développement de produits biologiques administrés par voie orale.

- Septembre 2024 :Evonik a lancé les capsules EUDRACAP spécifiques au côlon pour l'administration ciblée de médicaments oraux. EUDRACAP colon est une capsule fonctionnelle prête à remplir du marché ciblant la région iléo-colique.

COUVERTURE DU RAPPORT

L’analyse du marché mondial des médicaments biologiques oraux comprend une étude complète de la taille et des prévisions du marché pour tous les segments de marché couverts dans le rapport. Il contient des détails sur la dynamique et les tendances du marché qui devraient stimuler le marché mondial au cours de la période de prévision. Il fournit des informations sur des aspects clés, notamment l'analyse du pipeline, les lancements de nouveaux produits et le paysage réglementaire. De plus, il détaille les partenariats, les fusions et acquisitions et les développements clés du secteur. Le rapport d’étude de marché mondial fournit également un paysage concurrentiel détaillé, y compris la part de marché et les profils des principaux acteurs opérationnels.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 22,65 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

| Segmentation | Par classe de médicament, indication de la maladie, type de produit, tranche d'âge, canal de distribution et région |

| Par Classe de drogue |

|

| Par Indication de la maladie |

|

| Par Type de produit |

|

| Par Groupe d'âge |

|

| Par canal de distribution |

|

| Par région |

|

Questions fréquentes

Selon Fortune Business Insights, la valeur du marché mondial s'élevait à 8,85 milliards de dollars en 2025 et devrait atteindre 54,80 milliards de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 5,44 milliards de dollars.

Le marché devrait croître à un TCAC de 22,65 % sur la période de prévision 2026-2034.

Par classe de médicaments, le segment des agonistes des récepteurs GLP-1 a dominé le marché en 2025.

La prévalence croissante de maladies chroniques telles que le diabète devrait stimuler la croissance du marché.

Novo Nordisk, Chiesi Farmaceutici S.p.A., Eli Lilly and Company, Rani Therapeutics Holdings, Inc. et Oramed Pharmaceuticals Inc. sont les principaux acteurs du marché mondial.

L'Amérique du Nord a dominé le marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 190

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés