Taille, part et analyse de l’industrie des protéines et peptides oraux, par classe de médicaments (peptides GLP-1, analogues de la somatostatine, analogues de la PTH, peptides GLP-2 et autres), par domaine thérapeutique (troubles métaboliques, troubles endocriniens et autres), par groupe d’âge (pédiatrique et adulte), par formulation (comprimés et autres), par canal de distribution (pharmacies hospitalières, pharmacies de détail et pharmacies, et, Pharmacies spécialisées et autres) et prévisions régionales, 2026-2034

Taille du marché des protéines et peptides oraux et perspectives futures

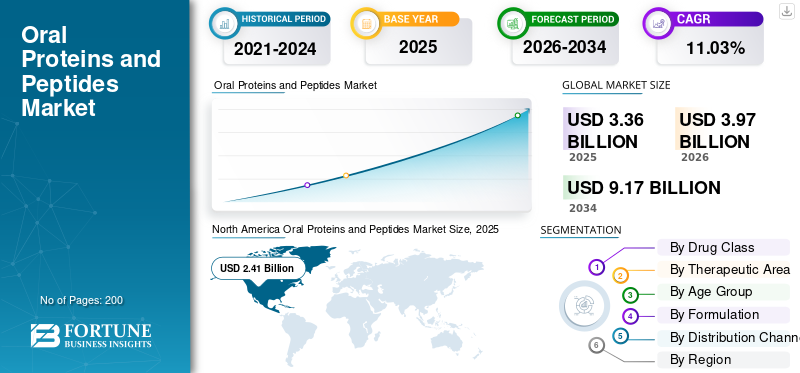

La taille du marché mondial des protéines et peptides oraux était évaluée à 3,36 milliards USD en 2025 et devrait passer de 3,97 milliards USD en 2026 à 9,17 milliards USD d’ici 2034, avec un TCAC de 11,03 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché des protéines et peptides oraux avec une part de marché de 71,72 % en 2025

Les thérapies orales à base de protéines et de peptides qui sont absorbées par voie systémique visent à fournir des médicaments à base de peptides et de protéines absorbés par voie systémique via des comprimés ou des capsules oraux afin d'améliorer la facilité du traitement, l'observance et l'initiation plus précoce du traitement dans la gestion des maladies chroniques. Le marché est en croissance en raison de l'expansion commerciale du sémaglutide oral, de l'approbation continue des médecins pour les traitements peptidiques oraux pour le diabète, de l'introduction de l'octréotide oral pour le maintien de l'acromégalie et du financement accru de l'industrie dans les systèmes d'administration orale qui transforment les produits biologiques traditionnellement injectables en formes orales. L'expansion est en outre alimentée par le développement de pipelines de nouvelle génération dans le domaine de l'insuline orale, des analogues oraux de la PTH et des initiatives orales de GLP-2 et de peptides associés, qui élargissent le marché au-delà de sa base approuvée existante.

Les principaux acteurs sont Novo Nordisk, Chiesi Group, EnteraBio Ltd., Oramed Pharmaceuticals Inc., entre autres. Ces entreprises se concentrent sur les produits oraux GLP-1, la thérapie orale par analogue de la somatostatine, les technologies uniques d'amélioration de l'absorption et d'administration de comprimés.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Marché des protéines et peptides oraux PRINCIPAUX À RETENIR DU MARCHÉ

- Taille du marché en 2025 : 3,36 milliards de dollars

- Taille du marché en 2026 : 3,97 milliards de dollars

- Taille du marché prévue pour 2034 : 9,17 milliards de dollars

- TCAC : 11,03 % de 2026 à 2034

- L'Amérique du Nord a dominé le marché avec une part de 71,72 % en 2025.

- Les peptides GLP-1 détenaient la plus grande part de marché en 2025.

- Les troubles métaboliques représentaient la plus grande part de segment d’application en 2025.

Amérique du Nord

L’Amérique du Nord a atteint 2,41 milliards de dollars en 2025, conservant ainsi son leadership sur le marché.

Europe

L’Europe devrait connaître une croissance à un TCAC de 15,66 % au cours de la période de prévision.0

Asie-Pacifique

L’Asie-Pacifique devrait atteindre 0,46 milliard de dollars en 2026, grâce à l’adoption croissante des thérapies métaboliques.

NOUS.

Le marché devrait atteindre 2,62 milliards de dollars en 2026.

Japon

Le marché devrait atteindre 0,12 milliard de dollars en 2026.

En savoir plus

TENDANCES DU MARCHÉ DES PROTÉINES ET PEPTIDES ORAUX

La préférence croissante pour les thérapies non invasives est une tendance notable du marché

Une demande croissante de thérapies non invasives apparaît comme une tendance distincte sur le marché mondial, car les patients et les médecins manifestent un plus grand intérêt pour les traitements minimisant le recours aux injections. Les médicaments oraux améliorent la commodité, réduisent la réticence liée aux aiguilles et peuvent favoriser un début plus précoce du traitement des maladies chroniques, notamment le diabète et l'obésité. Cette tendance est particulièrement significative dans les secteurs de traitement à long terme, où une administration simplifiée peut améliorer l'observance et accroître l'acceptation par les patients. Cela motive également les développeurs de médicaments à consacrer davantage de ressources aux technologies d’administration orale de peptides qui peuvent fournir une efficacité comparable à celle d’un produit injectable sous forme de comprimé. Par conséquent, le marché passe lentement d’un simple récit d’innovation en matière de formulation à une opportunité commerciale motivée par les préférences des patients. Cette tendance devrait s’intensifier à mesure que d’autres produits peptidiques oraux se développent, du diabète à l’obésité et à diverses autres maladies chroniques. Ces facteurs soutiennent la croissance globale du marché mondial des protéines et peptides oraux.

- Par exemple, en décembre 2025, Novo Nordisk a reçu le 22 décembre 2025 l'approbation de la FDA américaine pour la pilule Wegovy, que la société a décrite comme le premier et le seul GLP-1 oral pour la perte de poids chez les adultes, suivie d'une disponibilité plus large aux États-Unis annoncée début 2026.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

La prévalence croissante des maladies chroniques propulse la croissance du marché

L'incidence croissante des maladies chroniques influence considérablement le marché mondial, car ces thérapies sont principalement conçues pour des affections à long terme, notamment le diabète de type 2, l'obésité et les troubles endocriniens qui nécessitent un traitement continu. Avec la croissance du bassin de patients, il existe une demande accrue de thérapies plus simples à démarrer et à maintenir dans le temps. Les produits peptidiques oraux absorbés par voie systémique suscitent de l’intérêt car ils peuvent réduire le besoin d’injections tout en s’attaquant efficacement à d’importants groupes de maladies chroniques. Cela est particulièrement important dans le domaine du diabète et de l’obésité, dont les taux croissants incitent les systèmes de santé à rechercher des alternatives thérapeutiques évolutives et centrées sur le patient. Les données de santé publique renforcent cette tendance, indiquant que le diabète et l’obésité continuent de croître à l’échelle mondiale et demeurent un fardeau important parmi les maladies non transmissibles. Cela établit une base commerciale plus étendue pour les traitements peptidiques oraux autorisés et améliore également le potentiel à long terme des produits en cours de développement. Tous ces facteurs stimulent cumulativement la croissance globale du marché.

- Par exemple, selon les données publiées par l’Organisation mondiale de la santé (OMS) en décembre 2025, environ 16 % des adultes âgés de 18 ans et plus dans le monde souffraient d’obésité en 2022.

RESTRICTIONS DU MARCHÉ

Des coûts de développement élevés qui entravent la croissance du marché

Les coûts de développement élevés constituent un frein majeur sur le marché mondial, car ces produits nécessitent un travail de formulation complexe pour protéger les molécules fragiles de la dégradation et améliorer l'absorption dans le tractus gastro-intestinal. Par rapport aux médicaments oraux conventionnels, les développeurs doivent souvent dépenser davantage en excipients spécialisés, en technologies d'administration, en études pharmacocinétiques et en programmes cliniques de grande envergure pour prouver que les versions orales peuvent atteindre une efficacité fiable. L'intensification de la fabrication augmente également les coûts, car les formulations orales à base de peptides nécessitent un contrôle de processus plus strict et une validation technique plus élevée. Ces facteurs augmentent le risque global de développement et peuvent retarder les délais de commercialisation, en particulier pour les candidats en développement en dehors de la catégorie principale du GLP-1. En conséquence, les petits développeurs pourraient être confrontés à des pressions financières, tandis que les grandes entreprises deviendraient plus sélectives dans la progression des programmes de produits biologiques oraux. Cela fait des coûts de développement élevés un obstacle important à une expansion plus large du marché. Cela a pour conséquence de limiter dans une certaine mesure la croissance du marché.

- Par exemple, en mars 2026, Entera Bio a déclaré que la société avait déclaré des dépenses d'exploitation de 21,3 millions de dollars pour 2025, dont 11,4 millions de dollars de dépenses de recherche et développement, tout en continuant à faire progresser ses programmes de peptides oraux tels que l'EB613 et d'autres actifs en cours.

OPPORTUNITÉS DE MARCHÉ

Les progrès des technologies d’administration de médicaments par voie orale offriront des opportunités de croissance du marché

Les innovations dans les systèmes d'administration de médicaments par voie orale à absorption systémique génèrent un potentiel de marché important dans le secteur mondial des protéines et des peptides oraux en s'attaquant aux principaux obstacles qui restreignent traditionnellement les produits biologiques oraux, notamment une stabilité insuffisante dans le tractus gastro-intestinal et de faibles taux d'absorption. Les systèmes de comprimés améliorés, les boosters de perméabilité et les méthodes d’administration protectrices élargissent le spectre des médicaments peptidiques et protéiques pouvant être formulés pour une administration orale. Cela élargit les possibilités au-delà du diabète pour inclure la santé des os, les problèmes endocriniens et diverses autres applications spécialisées. Grâce aux progrès de la science de l'administration, les entreprises peuvent cibler des groupes de patients plus larges qui dépendaient autrefois des injections, améliorant ainsi les perspectives commerciales à long terme du marché. Ces progrès réduisent également le risque de développement des peptides candidats oraux ultérieurs et facilitent l’extension du cycle de vie des catégories de médicaments biologiques. Par conséquent, les progrès dans le domaine de l’administration orale apparaissent comme l’une des opportunités les plus importantes pour la croissance du marché à venir.

- Par exemple, en mars 2026, Entera Bio a annoncé avoir soumis à la FDA un protocole simplifié de phase 3 pour l'EB613 (PTH orale (1-34), tériparatide) chez les femmes ménopausées atteintes d'ostéoporose.

LES DÉFIS DU MARCHÉ

Faible biodisponibilité des protéines oralesPosent un défi majeur à la croissance du marché

La faible biodisponibilité des protéines orales absorbées par voie systémique continue de constituer un obstacle important sur le marché mondial, car ces molécules sont facilement dégradées dans le système gastro-intestinal et ont généralement des difficultés à traverser la barrière intestinale. Par conséquent, les entreprises doivent employer des amplificateurs d’absorption complexes, des couches protectrices ou des systèmes de distribution sur mesure simplement pour atteindre une exposition systémique significative. Cela complique l’optimisation de la dose et augmente la variabilité des résultats cliniques par rapport aux produits injectables. Cela augmente également le risque de développement ; car même les peptides candidats potentiels pourraient ne pas fournir des taux sanguins fiables dans des groupes de patients plus larges. Le défi est particulièrement important dans les maladies chroniques, notamment le diabète et l’obésité, pour lesquelles une exposition constante à long terme est essentielle à la viabilité commerciale. Par conséquent, la faible biodisponibilité reste un obstacle à la transformation de concepts en phase de recherche en produits oraux approuvés. Tous les facteurs affectent cumulativement la croissance du marché.

Analyse de segmentation

Par classe de médicament

L’augmentation de l’adoption commerciale des thérapies orales GLP-1 a permis la domination du segment des peptides GLP-1

En termes de classe de médicaments, le marché est divisé en peptides GLP-1, analogues de la somatostatine, analogues de la PTH, peptides GLP-2 et autres.

Le segment des peptides GLP-1 a conquis la plus grande part de marché mondiale des protéines et peptides oraux. Le leadership de ce segment repose principalement sur son utilisation dans le traitement de maladies métaboliques chroniques à grand volume, en particulier le diabète de type 2, pour lequel la demande thérapeutique à long terme est élevée. De plus, les peptides GLP-1 bénéficient d’une base de produits approuvés beaucoup plus solide et d’une acceptation plus large par les médecins. Le segment bénéficie également d’une meilleure visibilité commerciale, d’une portée géographique plus large et d’une plus forte préférence des patients pour le traitement oral par rapport aux alternatives injectables.

- Par exemple, dans le rapport annuel 2025 de Novo Nordisk, publié en février 2026, la société a indiqué que les ventes de Rybelsus avaient atteint 3 407,4 millions de dollars en 2025. Des ventes aussi solides montrent clairement que les thérapies orales GLP-1 continuent de représenter la plus grande part de marché.

Le segment des analogues de la PTH devrait augmenter avec un TCAC de 40,24 % au cours de la période de prévision.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par domaine thérapeutique

Dépendance réduite aux injections Conduit à la dominance segmentaire des troubles métaboliques

Sur la base du domaine thérapeutique, le marché est divisé en troubles endocriniens, troubles métaboliques et autres.

Le segment des troubles métaboliques représentait la plus grande part de marché mondiale en 2025. La croissance du segment peut être attribuée à la présence de la plus grande thérapie peptidique orale systémiquement absorbée approuvée utilisée dans la pratique clinique de routine. De plus, les thérapies peptidiques orales sont de plus en plus acceptées dans les soins métaboliques, car elles réduisent la dépendance aux injections et s’intègrent mieux dans les routines de traitement quotidiennes.

Par exemple, en novembre 2025, Novo Nordisk a annoncé que la FDA américaine avait approuvé le sémaglutide oral (Rybelsus) pour réduire le risque cardiovasculaire chez les adultes atteints de diabète de type 2 à haut risque, élargissant ainsi son rôle dans la gestion des maladies métaboliques.

Le segment autres devrait augmenter avec un TCAC de 58,64 % sur la période de prévision.

Par tranche d'âge

L’utilisation élevée de thérapies peptidiques orales chez les patients adultes a soutenu la position de leader du segment

En termes de tranche d’âge, le marché est divisé en pédiatrie et adulte.

Le segment des adultes a conquis la part la plus élevée du marché mondial en 2025. Les produits peptidiques systémiques oraux actuellement approuvés sur ce marché sont principalement destinés aux populations de patients adultes. La domination de ce segment est soutenue par le fardeau élevé des maladies chroniques telles que le diabète de type 2, l’obésité et l’acromégalie chez les adultes, pour lesquelles la demande de traitement à long terme est beaucoup plus élevée que dans les populations pédiatriques. Par exemple, MYCAPSSA et Rybelsus sont tous deux approuvés pour les patients adultes.

Le segment pédiatrique devrait augmenter avec un TCAC de 51,18 % au cours de la période de prévision.

Par formulation

Forte présence commerciale de comprimés de sémaglutide pris en charge par une domination segmentaire des comprimés

Sur la base de la formulation, le marché est divisé en comprimés et autres.

Le segment des comprimés a conquis la plus grande part du marché mondial en 2025. Les formulations de comprimés sont préférées car elles sont plus pratiques pour une utilisation quotidienne, plus faciles à transporter et à prendre pour les patients et mieux adaptées au traitement à long terme des maladies chroniques, notamment le diabète. De plus, les comprimés sont également mieux connus des médecins et plus largement acceptés dans les prescriptions de routine. Le leadership du segment est également soutenu par le fait que le seul médicament oral GLP-1 approuvé par la FDA des États-Unis et absorbé par voie systémique est commercialisé sous forme de comprimés de sémaglutide.

- Par exemple, en mars 2025, OPKO Health et Entera Bio ont annoncé une collaboration pour faire progresser le premier peptide oral double agoniste GLP-1/glucagon en tant que traitement par comprimé une fois par jour pour l'obésité, les troubles métaboliques et fibrotiques.

Le segment autres devrait augmenter avec un TCAC de 9,79 % sur la période de prévision.

Par canal de distribution

Une large disponibilité à travers les réseaux de pharmacies de détail et de drogueries a soutenu la position de leader du segment

En fonction du canal de distribution, le marché est segmenté en pharmacies hospitalières, pharmacies de détail et pharmacies, pharmacies spécialisées et autres.

En 2025, le commerce de détailpharmaciesLe segment des pharmacies et des pharmacies occupait la position de leader sur le marché mondial. La domination de ce segment est renforcée par le fait que les thérapies peptidiques orales sont prises comme des médicaments sur ordonnance, ce qui fait des pharmacies de détail un point d’accès plus pratique pour les patients que les canaux hospitaliers. Les points de vente prennent également en charge les recharges répétées, une meilleure portée géographique et un accès plus facile pour les adultes souffrant de maladies à long terme telles que le diabète et l'obésité. En outre, le segment devrait détenir 71,5 % des parts en 2026.

- Par exemple, en janvier 2026, Novo Nordisk a annoncé que la pilule Wegovy était largement disponible dans plus de 70 000 pharmacies américaines, dont CVS et Costco.

En outre, les pharmacies hospitalières devraient connaître un TCAC de 15,88 % au cours de la période de prévision.

Perspectives régionales du marché des protéines et peptides oraux

Par géographie, le marché est divisé en Amérique du Nord, Asie-Pacifique, Amérique latine, Europe, Moyen-Orient et Afrique.

Amérique du Nord

North America Oral Proteins and Peptides Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Le marché nord-américain a atteint 2,52 milliards de dollars en 2024 et a dominé le marché mondial. En 2025, la région a continué à occuper sa position de leader, avec 2,41 milliards USD. La croissance de l’Amérique du Nord est tirée par la commercialisation précoce de produits peptidiques oraux approuvés, un accès important aux prescriptions, l’expansion du paysage des essais cliniques et l’expansion rapide de l’utilisation orale du GLP-1 dans le diabète et l’obésité.

Marché américain des protéines et des peptides oraux

Le marché américain a dominé le marché nord-américain et peut être estimé analytiquement à environ 2,62 milliards de dollars en 2026, ce qui représente environ 66,0 % du marché mondial.

Europe

La taille du marché européen devrait croître de 15,66 % TCAC au cours de la période de prévision. L'Europe connaît une croissance en raison de l'utilisation croissante du sémaglutide oral dans la gestion du diabète, d'un soutien réglementaire plus large et de l'acceptation croissante des thérapies peptidiques orales absorbées par voie systémique dans les soins cardiométaboliques. L'Europe dispose également de bonnes structures de remboursement dans les principaux pays et d'une forte opportunité pour les futurs produits en cours de développement dans le domaine de l'ostéoporose.

Marché britannique des protéines et des peptides oraux

Le marché britannique est estimé à environ 0,13 milliard de dollars en 2026, ce qui représente environ 3,3 % des revenus mondiaux.

Marché allemand des protéines et des peptides oraux

La taille du marché allemand devrait atteindre environ 0,17 milliard de dollars en 2026, soit environ 4,3 % des ventes mondiales.

Asie-Pacifique

Le marché de l’Asie-Pacifique devrait atteindre une valorisation de 0,46 milliard de dollars d’ici 2026, ce qui en fera la troisième plus grande région de l’industrie mondiale. L’importante population diabétique, l’amélioration des taux de diagnostic et de traitement et l’accès croissant aux thérapies métaboliques innovantes au Japon, en Chine et en Inde sont quelques-uns des principaux facteurs qui stimulent la croissance du marché régional.

Marché japonais des protéines et peptides oraux

Le marché japonais est estimé à environ 0,12 milliard de dollars en 2026, ce qui représente environ 3,1 % des revenus mondiaux.

Marché chinois des protéines et des peptides oraux

Le marché chinois devrait atteindre des revenus d’environ 0,10 million de dollars en 2026, ce qui représente environ 2,5 % des ventes mondiales.

Marché indien des protéines et des peptides oraux

Le marché indien est estimé à environ 0,06 milliard de dollars en 2026, ce qui représente environ 1,6 % des revenus mondiaux.

Amérique latine, Moyen-Orient et Afrique

Le Moyen-Orient, l’Afrique et l’Amérique latine devraient connaître une croissance plus lente tout au long de la période de prévision. Le marché d’Amérique latine devrait atteindre une valeur de 0,05 milliard de dollars d’ici 2026. Des facteurs importants tels que l’augmentation du fardeau du diabète et de l’obésité, l’amélioration de l’accès aux pharmacies urbaines et l’expansion progressive des thérapies métaboliques orales de marque dans les circuits de soins privés et spécialisés propulsent la croissance du marché dans ces régions.

Marché des protéines et peptides oraux du GCC

Le marché du CCG devrait atteindre environ 0,01 milliard de dollars d’ici 2026, ce qui représente environ 0,3 % des revenus mondiaux.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Le leadership commercial solide et les partenariats de pipelines d'entreprises clés ont renforcé leur position sur le marché

Le marché mondial des protéines et peptides oraux présente un paysage concurrentiel très concentré. Des acteurs de premier plan tels que Novo Nordisk, Chiesi Group et EnteraBio Ltd. occupent une position importante sur le marché en raison de leur présence commerciale, de la profondeur de leur pipeline et de leurs stratégies de développement basées sur des plateformes. Novo Nordisk a établi un leadership fort grâce au sémaglutide oral, tandis que d'autres sociétés se concentrent sur l'élargissement de l'accès futur au marché grâce à l'insuline orale, aux analogues oraux de la PTH, au GLP-2 oral et à d'autres candidats peptidiques.

- Par exemple, en février 2026, OPKO Health et Entera Bio ont élargi leur partenariat pour développer un comprimé oral de PTH à action prolongée, premier de sa catégorie, pour l'hypoparathyroïdie, tout en faisant progresser les programmes d'oxyntomoduline orale pour les troubles métaboliques et fibrotiques.

Parmi les autres contributeurs clés figurent Oramed Pharmaceuticals Inc. et Rani Therapeutics Holdings, Inc., entre autres. Ces sociétés mettent l’accent sur les collaborations, les partenariats technologiques et le développement clinique à un stade avancé pour renforcer leur position concurrentielle à long terme.

LISTE DES PRINCIPALES ENTREPRISES DE PROTÉINES ET PEPTIDES ORAUX PROFILÉES DANS LE RAPPORT

- Novo Nordisk (Danemark)

- Groupe Chiesi (Italie)

- EnteraBio Ltd. (Israël)

- Oramé(NOUS.)

- Protagonist Therapeutics Inc. (États-Unis)

- Biocon (Inde)

- Rani Therapeutics (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- septembre 2025: EnteraBio a rapporté des données pharmacocinétiques positives pour son premier comprimé oral de GLP-2 lors du congrès ESPEN 2025.

- Juin 2025 :Le protagoniste a nommé le PN-477 comme candidat au développement de peptides oraux et injectables pour le traitement de l'obésité, ajoutant ainsi au pipeline concurrentiel un autre programme de peptides oraux axé sur l'obésité.

- Février 2025 :Rani Therapeutics a publié de nouvelles données précliniques sur le sémaglutide montrant une administration orale réussie du sémaglutide via la capsule RaniPill.

- Novembre 2024 :Le protagoniste a rapporté des résultats positifs de phase 3 ICONIC pour l'icotrokinra. L'icotrokinra (JNJ-2113) est un peptide oral ciblé expérimental, premier de sa catégorie, qui bloque sélectivement le récepteur de l'IL-23.

- Juin 2024 :Rani Therapeutics s'est associé à ProGen pour développer le RT-114, un traitement oral contre l'obésité.

COUVERTURE DU RAPPORT

L’analyse du marché mondial des protéines et peptides oraux comprend un examen approfondi de la taille du marché et des projections pour tous les segments de marché présentés dans le rapport. Il fournit des informations sur la dynamique et les tendances du marché qui devraient propulser le marché au cours de la période de prévision. Il offre un aperçu d'éléments cruciaux, tels que les innovations en matière de produits, le paysage réglementaire, l'analyse des pipelines et l'introduction de nouveaux produits. En outre, il décrit les collaborations, les fusions et acquisitions, ainsi que les avancées significatives du secteur au sein du marché. Le rapport sur les perspectives du marché mondial offre en outre un paysage concurrentiel complet avec des détails sur la part de marché et les profils des principaux participants actifs.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 11,03 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

| Segmentation | Par classe de médicament, domaine thérapeutique, groupe d'âge, formulation, canal de distribution et région |

| Par classe de médicament |

|

| Par domaine thérapeutique |

|

| Par tranche d'âge |

|

| Par formulation |

|

| Par canal de distribution |

|

| Par région |

|

Questions fréquentes

Selon Fortune Business Insights, la valeur du marché mondial s'élevait à 3,36 milliards de dollars en 2025 et devrait atteindre 9,17 milliards de dollars d'ici 2034.

En 2025, la valeur du marché nord-américain s'élevait à 2,41 milliards de dollars.

Le marché devrait afficher un TCAC de 11,03 % au cours de la période de prévision 2026-2034.

Par classe de médicaments, le segment des peptides GLP-1 devrait dominer le marché.

La prévalence croissante des maladies chroniques et la demande croissante de traitements adaptés aux patients sont les principaux moteurs de l’expansion du marché.

Novo Nordisk, Chiesi Group et EnteraBio Ltd. comptent parmi les principaux acteurs du marché mondial.

L’Amérique du Nord détenait la plus grande part de marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.