Taille du marché de l’électronique organique, part et analyse de l’industrie, par matériau (semi-conducteur organique, conducteur, diélectrique et substrat), par application (affichage, composants du système, éclairage, cellules solaires et autres (transistors organiques, etc.)), par industrie (électronique grand public, automobile, énergie/énergie renouvelable, soins de santé et autres (aérospatiale et défense, etc.)) et prévisions régionales, 2026-2034

TAILLE DU MARCHÉ DE L’ÉLECTRONIQUE ORGANIQUE ET PERSPECTIVES FUTURES

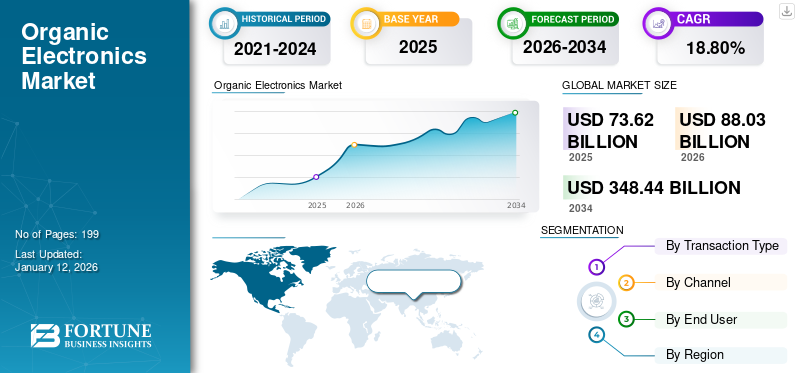

La taille du marché mondial de l’électronique organique était évaluée à 73,62 milliards USD en 2025. Le marché devrait passer de 88,03 milliards USD en 2026 à 348,44 milliards USD d’ici 2034, avec un TCAC de 18,80 % au cours de la période de prévision. L'Asie-Pacifique a dominé le marché de l'électronique organique avec une part de marché de 52,40 % en 2025.

L'industrie de l'électronique organique implique l'utilisation de matériaux organiques, principalement des composés à base de carbone, pour créer des dispositifs électroniques tels que des diodes électroluminescentes organiques (OLED), des photovoltaïques organiques (OPV) et des transistors à effet de champ organiques (OFET). Ces matériaux offrent plusieurs avantages par rapport à l'électronique inorganique traditionnelle, notamment la flexibilité, un coût inférieur et le potentiel d'applications innovantes telles queécrans flexibleset électronique biodégradable.

Des applications telles que les écrans de smartphones, les sources de lumière colorée, les cellules solaires portables et les téléviseurs HD incurvés auront un impact important sur le marché mondial au cours de la période de prévision. L’électronique organique devrait offrir davantage de fonctionnalités en tentant de résoudre les problèmes de consommation d’énergie. Cela en fait une technologie très prometteuse. Les applications de l'électronique organique pourraient être trouvées dans de nombreux domaines tels que l'informatique, la recherche biologique, la santé environnementale et la sécurité nationale. Ils apparaîtront probablement comme une variante peu coûteuse pour les applications électroniques inorganiques traditionnelles car leurs techniques de production sont simples et la consommation de matière est limitée. Plusieurs facteurs stimuleront le marché dans les années à venir, notamment un marché de l'électronique grand public en expansion rapide, des domaines d'application en augmentation significative, des initiatives gouvernementales favorables et de meilleures performances.

Les principaux acteurs du marché sont MercK KGaA, BASF SE, Convestro AG, DuPont, Universal Display Corporation, Samsung Display et LG Display Co., Ltd.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Marché de l’électronique organique PRINCIPAUX À RETENIR

- Taille du marché en 2025 : 73,62 milliards de dollars

- Taille du marché en 2026 : 88,03 milliards USD

- Taille du marché prévue pour 2034 : 348,44 milliards de dollars

- TCAC : 18,80 % de 2026 à 2034

- L’Asie-Pacifique a dominé le marché de l’électronique organique avec une part de 52,40 % en 2025.

- Le segment des matériaux semi-conducteurs organiques devrait détenir une part de 44,00 % en 2026.

- Le segment des applications d’affichage devrait représenter 78,51 % de la part de marché en 2026.

Asie-Pacifique

L’Asie-Pacifique a généré 38,57 milliards de dollars en 2025, soit 52,40 % des revenus du marché mondial, et devrait atteindre 47,17 milliards de dollars en 2026.

Amérique du Nord

L'Amérique du Nord a accaparé 20,60 % du marché mondial en 2025, générant 15,14 milliards de dollars de revenus et atteignant 17,51 milliards de dollars en 2026.

Europe

L'Europe a enregistré une valeur marchande de 12,25 milliards de dollars en 2025, soutenue par l'adoption croissante de technologies électroniques avancées.

NOUS.

Aux États-Unis, le marché devrait atteindre 12,42 milliards de dollars d'ici 2026, grâce à d'importants investissements dans les écrans flexibles et l'électronique de nouvelle génération.

Japon

Japon Le marché devrait atteindre 9,2 milliards de dollars d'ici 2026, soutenu par l'innovation dans les matériaux semi-conducteurs et la fabrication de produits électroniques grand public.

En savoir plus

Impact de la génération IA

L'IA générative rationalise le processus d'innovation dans la découverte de matériaux et la conception d'appareils

L'IA générative transforme le marché mondial en rationalisant le processus d'innovation de découverte de matériaux et de conception d'appareils. En particulier, les simulations avancées basées sur l’IA permettent aux chercheurs de prédire les propriétés moléculaires, d’optimiser les structures des semi-conducteurs organiques et de découvrir de nouveaux matériaux offrant de meilleures performances et stabilité. Cette approche permet de raccourcir les cycles de recherche et développement (R&D), de réduire les coûts des prototypes et d'augmenter les chances de succès commercial. À mesure que la génération AI est intégrée aux flux de travail de conception, les fabricants peuvent répondre plus rapidement aux besoins du marché, développer la prochaine génération d’éclairage OLED et d’électronique flexible, et conserver un avantage concurrentiel dans un espace en évolution rapide.

jeimpact du tarif réciproque

Les tarifs réciproques peuvent avoir un impact sur le prix des produits et la stabilité des chaînes d'approvisionnement

Les tarifs réciproques sur les marchés mondiaux peuvent avoir un impact important sur les prix des produits et la stabilité des chaînes d'approvisionnement. Augmentation des droits de douane sur les importationsOLEDles panneaux et les matériaux organiques pourraient augmenter les coûts de production et limiter les sources d’opportunités d’approvisionnement transfrontalier, affectant particulièrement les fournisseurs basés en Asie-Pacifique qui dominent le secteur manufacturier. Les modifications tarifaires pourraient entraîner des délais d’expédition plus longs, des stocks limités et une moindre compétitivité des exportateurs sur les marchés étrangers.

DYNAMIQUE DU MARCHÉ

Facteurs du marché

L’adoption croissante des écrans OLED stimule la croissance du marché

Le marché mondial connaît une forte croissance tirée par l’adoption croissante des OLED (diodes électroluminescentes organiques) dans plusieurs segments de l’électronique grand public. La technologie OLED offre une qualité d'image supérieure, des conceptions plus fines et une efficacité énergétique, ce qui la rend très attrayante pour les smartphones, les téléviseurs, les ordinateurs portables, les tablettes et les appareils portables.

Selon l'Institut Paulson, les expéditions de smartphones OLED devraient passer de 390,6 millions d'unités en 2016 à 812,4 millions d'unités en 2021, la part des écrans OLED augmentant considérablement, passant de 17 % en 2015 à 43 % d'ici 2024. L'augmentation considérable des expéditions représente une préférence croissante des consommateurs pour des expériences visuelles de qualité et l'évolution continue des fabricants vers des écrans haut de gamme.

L'innovation révolutionnaire, la diminution des coûts de production et l'expansion des cas d'utilisation des écrans flexibles et pliables améliorent les perspectives du marché. En outre, la forte pénétration des marchés émergents, ainsi que la croissance des revenus disponibles, devraient stimuler la croissance organique du marché de l’électronique au cours des années à venir.

Restrictions du marché

Les coûts de fabrication élevés entravent la croissance et limitent l’évolutivité du marché

L’un des principaux facteurs qui entravent le développement du marché mondial est le coût de fabrication élevé. La fabrication de panneaux OLED et d'autres composants organiques implique des processus de dépôt complexes, des équipements sous vide et des matériaux organiques coûteux comme des polymères émissifs et de petites molécules. De plus, la nécessité de couches d'encapsulation avancées pour garantir la durabilité augmente les coûts globaux. Ces processus à forte intensité de capital limitent l’évolutivité et rendent l’électronique organique moins compétitive par rapport aux technologies traditionnelles. En conséquence, une adoption plus large dépend d’innovations qui réduisent les coûts grâce à des processus améliorés, à l’efficacité des matériaux et à des économies d’échelle.

Opportunités de marché

L’émergence du photovoltaïque organique (OPV) stimule la croissance et crée des opportunités d’innovation

L’émergence rapide du photovoltaïque organique (OPV) offre de grandes opportunités d’innovation pour le marché mondial. Les OPV sont légers, semi-transparents et très flexibles, ce qui apporte des avantages uniques pour des applications spécifiques telles que le photovoltaïque intégré aux bâtiments (BIPV), la mobilité automobile et le hors réseau.énergie renouvelable. Les OPV peuvent être complètement intégrés dans des surfaces irrégulières ou courbes, ce qui ouvre des possibilités de conception aux architectes et aux fabricants. Les recherches en cours axées sur l’amélioration de l’efficacité, de la durée de vie et de la stabilité renforcent encore le potentiel commercial de l’OPV, ouvrant de nouvelles sources de revenus aux entreprises et favorisant les solutions énergétiques durables au sein de l’écosystème de l’électronique organique.

MARCHÉ ÉLECTRONIQUE ORGANIQUETENDANCES

La transition vers des appareils flexibles et pliables constitue une tendance majeure du marché

L’une des principales tendances qui propulsent le marché mondial est l’évolution croissante vers la technologie des appareils flexibles et pliables. Les smartphones OLED, les téléviseurs enroulables et les ordinateurs portables pliables passent du stade d'innovations haut de gamme à celui de produits grand public. La flexibilité des matériaux organiques a ouvert de nouvelles possibilités de conception, permettant des appareils plus fins, plus légers et plus durables. Le développement continu des matériaux de substrat, des électrodes transparentes et des méthodes d'encapsulation facilite cette transformation. De plus, à mesure que les grandes marques d’électronique adoptent des formes pliables et des structures d’affichage flexibles, la croissance des matériaux et composants organiques hautes performances est attendue chez plusieurs utilisateurs finaux.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

ANALYSE DE SEGMENTATION

Par matériau

Le rôle crucial des semi-conducteurs organiques en tant que couches d'émission active et de transport de charge dans les écrans OLED stimule la croissance du segment

En fonction du matériau, le marché est segmenté en semi-conducteur organique, conducteur, diélectrique et substrat.

Le segment des matériaux semi-conducteurs organiques devrait dominer le marché avec une part de 44,00 % en 2026. L’augmentation des revenus est attribuée à leur rôle crucial en tant que couches émissives actives et de transport de charge dans les écrans OLED, qui constituent la principale source de revenus du secteur. L’adoption généralisée de la technologie OLED a considérablement alimenté la croissance et la part de marché du segment.

De tous les segments, conducteur détient le TCAC le plus élevé de 21,63 % sur le marché mondial. Ce segment devrait connaître une croissance significative en raison de la forte demande d'applications transparentes et flexibles.

Par candidature

Le segment d’affichage domine le marché en raison de son adoption généralisée

En fonction des applications, le marché est divisé en écrans, composants de systèmes, éclairage, cellules solaires et autres (transistors organiques, etc.).

Le segment des applications d’affichage devrait dominer le marché, représentant 78,51 % de la part de marché totale en 2026.Le segment continue de générer les revenus les plus importants en raison de l'adoption généralisée des panneaux OLED dans les smartphones, les téléviseurs, les ordinateurs portables et les appareils portables. Les écrans restent l’application la plus importante et la plus commercialement établie de la technologie électronique organique.

Le segment des cellules solaires détient le TCAC le plus élevé de 21,99 % sur le marché mondial. La croissance du segment est principalement due à l’adoption croissante du photovoltaïque organique (OPV), qui offre des solutions solaires légères, flexibles et rentables.

Par industrie

L'utilisation intensive des écrans OLED augmente la croissance du segment de l'électronique grand public

En fonction de l'industrie, le marché est divisé enélectronique grand public, automobile, énergie/énergies renouvelables, santé et autres (aérospatiale et défense, etc.)).

Le segment de l’industrie de l’électronique grand public devrait détenir une part de marché dominante de 67,81 % en 2026.L'industrie de l'électronique grand public continue de générer les revenus les plus élevés grâce à l'utilisation intensive des écrans OLED dans les smartphones, les téléviseurs, les ordinateurs portables et les appareils portables, faisant de l'électronique grand public le principal domaine d'application des technologies électroniques organiques.

L'automobile représente le TCAC le plus important à 22,36 % sur le marché mondial. L'automobile connaît une croissance plus rapide, principalement en raison de l'intégration croissante des écrans et de l'éclairage OLED dans les tableaux de bord des véhicules électriques, les systèmes d'infodivertissement et les intérieurs de voitures haut de gamme, où la conception avancée, l'efficacité énergétique et l'attrait esthétique conduisent à l'adoption croissante de composants électroniques organiques.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

MARCHÉ ÉLECTRONIQUE ORGANIQUEPERSPECTIVES RÉGIONALES

Géographiquement, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, Moyen-Orient et Afrique.

Amérique du Nord

L’Amérique du Nord connaît une croissance rapide grâce à de fortes innovations technologiques et à des investissements substantiels en recherche et développement. Le marché fait preuve de force grâce à sa présence étendue dans l’industrie clé ainsi qu’à ses canaux efficaces de commercialisation de la technologie.Le marché américain devrait atteindre 12,42 milliards de dollars d’ici 2026. La région Amérique du Nord a accaparé 20,60 % du marché mondial en 2025, générant 15,14 milliards de dollars de revenus, et devrait atteindre 17,51 milliards de dollars en 2026.

Europe

Le marché européen connaît une croissance substantielle et devrait contribuer à une part des revenus de 12,25 milliards de dollars en 2025. L'Europe fonctionne comme un pôle d'excellence pour la recherche en électronique organique et la création technologique, qui se concentre spécifiquement sur les technologies durables ainsi que sur les applications environnementales. Le développement de l'électronique organique a reçu un soutien considérable de la part de l'Union européenne, qui a financé 12 lignes pilotes d'électronique organique imprimée dans les États membres en 2023. Les écrans organiques apparaissent dans 42 % des marchés automobiles européens.afficheen 2023 selon les données de l'ACEA démontrant l'importance de l'industrie automobile pour les applications électroniques organiques au sein de ce marché. Le Royaume-Uni, l'Allemagne et la France sont parmi les principaux contributeurs à la croissance du marché, avec des revenus requis de 2,37 milliards de dollars, 2,27 milliards de dollars et 1,99 milliards de dollars respectivement d'ici 2025. Le marché britannique devrait atteindre 2,72 milliards de dollars d'ici 2026, tandis que le marché allemand devrait atteindre 2,64 milliards de dollars d'ici 2026. L'Europe a maintenu une forte présence sur le marché mondial, atteignant 2,64 milliards de dollars. 12,25 milliards de dollars en 2025, soit une part de 16,60 %, et devrait atteindre 14,27 milliards de dollars en 2026.

Asie-Pacifique

La région Asie-Pacifique est actuellement en tête du marché mondial en 2024, avec une part de marché de l'électronique organique estimée à 31,64 milliards de dollars. La région abrite les plus grands fabricants d'OLED, basés en Corée du Sud, en Chine et au Japon, qui stimulent la production de masse de smartphones, de téléviseurs et d'écrans informatiques. En 2025, la région Asie-Pacifique a généré 38,57 milliards de dollars, contribuant à hauteur de 52,40 % aux revenus du marché mondial, et devrait atteindre 47,17 milliards de dollars en 2026.

L’Asie-Pacifique devrait simultanément avoir un TCAC élevé de 22,63 %, conservant ainsi sa position de pays à la croissance la plus rapide. La forte demande d'électronique grand public, les investissements dans la capacité des appareils OLED flexibles et l'adoption rapide des véhicules électriques accélèrent la croissance du marché. Le marché japonais devrait atteindre 9,2 milliards USD d'ici 2026, le marché chinois devrait atteindre 9,56 milliards USD d'ici 2026 et le marché indien devrait atteindre 6,72 milliards USD d'ici 2026.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

l'Amérique latine

Les marchés d'Amérique du Sud et du Moyen-Orient et d'Afrique sont en croissance avec une part attendue de 3,31 milliards USD et 4,35 milliards USD respectivement en 2025 en raison de secteurs tels que l'automobile, la santé et l'électronique grand public, avec une forte croissance des écrans flexibles et des capteurs organiques ainsi que des investissements croissants dans le développement technologique et les applications électroniques grand public. Les pays du CCG devraient détenir une part de marché de 1,35 milliard de dollars d’ici 2025. Le marché de l’Amérique latine a généré 3,31 milliards de dollars en 2025, soit 4,50 % du paysage du marché mondial, et devrait atteindre 3,9 milliards de dollars en 2026.

Moyen-Orient et Afrique

Le Moyen-Orient et l’Afrique ont enregistré une taille de marché de 4,35 milliards de dollars en 2025, soit 5,90 % de la part de marché mondiale, et devraient atteindre 5,17 milliards de dollars en 2026.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les principaux acteurs se concentrent sur les partenariats et les acquisitions pour diriger le secteur

Les principaux acteurs du marché investissent massivement dans la R&D afin d’élargir leurs gammes de produits, ce qui contribuera à la croissance encore plus importante du marché de l’électronique organique. Les acteurs du marché entreprennent également diverses activités stratégiques pour étendre leur présence mondiale, avec des développements importants sur le marché, notamment le lancement de nouveaux produits, des accords contractuels, des fusions et acquisitions, des investissements plus élevés et une collaboration avec d'autres organisations. Pour se développer et survivre dans un climat de marché plus compétitif et en hausse, l’industrie de l’électronique organique doit proposer des articles rentables.

Fabriquer localement pour minimiser les coûts opérationnels est l’une des tactiques commerciales clés utilisées par les fabricants de l’industrie mondiale de l’électronique organique pour profiter aux clients et accroître le secteur de marché.

LISTE DES CLÉSÉLECTRONIQUE ORGANIQUEENTREPRISES PROFILÉES :

- MercK KGaA (Allemagne)

- BASF SE (Allemagne)

- Covestro AG (Allemagne)

- DuPont (États-Unis)

- Société d'affichage universel (NOUS.)

- Écran Samsung (Corée du Sud)

- LG Display Co., Ltd. (Corée du Sud)

- Sony Corporation (Japon)

- Sumitomo Chemical Co., Ltd. (Japon)

- AUO Corporation (Taïwan)

- Tianma Microélectronique (Chine)

- Groupe technologique BOE (Chine)

- Visionox (Chine)

- Japan Display Inc. (Japon)

- Idemitsu Kosan (Japon)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- Septembre 2025 : BASF est fier d'annoncer une mise à niveau majeure des performances de son QDYESTM, une solution de pointe au niveau des points quantiques (niveau QD) conçue pour les applications de rétroéclairage LCD. Mise en œuvre en 2025, cette mise à niveau ouvre la voie à une voie plus écologique et très efficace pour les fabricants souhaitant produire des écrans à large gamme de couleurs.

- Juillet 2025 : Samsung Display a annoncé que son dernier panneau pliable à diodes électroluminescentes organiques (OLED) avait passé avec succès un test de durabilité 500 000 fois, démontrant les avancées de l'entreprise en matière de technologie d'affichage flexible.

- Avril 2024 : La multinationale allemande Merck KGaA a pris un engagement financier important pour améliorer ses capacités de fabrication de matériaux OLED en Allemagne afin de répondre aux exigences mondiales en matière de produits d'affichage de pointe.

- Mars 2024 : Grâce à l'acquisition réussie de Novaled GmbH, Samsung SDI a amélioré sa position sur le marché dans le secteur OLED.

- Février 2024 : LG Display a formé un partenariat à long terme avec Universal Display Corporation pour obtenir des matériaux OLED phosphorescents.Ø

COUVERTURE DU RAPPORT

Le rapport mondial fournit une analyse détaillée du marché et se concentre sur des aspects clés tels que les entreprises de premier plan, les modes de déploiement, les types et les utilisateurs finaux du produit. En plus de cela, il offre un aperçu des tendances du marché de l’électronique organique et met en évidence les principaux développements du secteur et l’analyse des parts de marché des principales entreprises. Outre les facteurs susmentionnés, le rapport englobe plusieurs facteurs qui ont contribué à la croissance du marché au cours des dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Taux de croissance | TCAC de 18,80 % de 2026 à 2034 |

| Période historique | 2021-2024 |

| Unité | Valeur (en milliards USD) |

| Segmentation | Par matériau, application, secteur d'activité et région |

| Par Matériau |

|

| Par Application |

|

| Par Industrie |

|

| Par région |

|

Questions fréquentes

Fortune Business Insights indique que le marché mondial s'élevait à 73,62 milliards de dollars en 2025 et devrait atteindre 348,44 milliards de dollars d'ici 2034.

Le marché devrait afficher une croissance constante à un TCAC de 18,80 % au cours de la période de prévision.

La forte demande de smartphones, de téléviseurs, d’ordinateurs portables, de tablettes et d’appareils portables accélère la croissance du marché.

MercK KGaA, BASF SE, Convestro AG, DuPont, Universal Display Corporation, Samsung Display et LG Display Co., Ltd. font partie des principaux acteurs du marché.

La région Asie-Pacifique détenait la plus grande part de marché.

La région Asie-Pacifique était évaluée à 38,57 USD. milliards en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 199

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.